当ブログを開設した時の筆者の資産が5000万円に到達したこともあり「5000万円」という資産の持つ意味については特に大きく取り上げてきました。

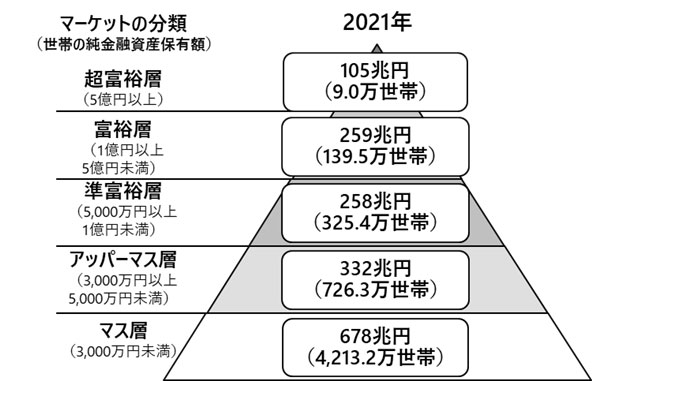

資産5000万円といえば準富裕層と言われる水準でもあります。全5413万世帯のうち準富裕層以上は479万世帯なので上位約9%ということになります。

憧れていた水準に達したという方も多いのではないでしょうか?

準富裕層になった方が次に目標として据えるのがセミリタイアはのではないでしょうか?

近年のFIREムーブメントの流行が物語っていますよね。

結論としては資産5000万円は完全リタイアやセミリタイア するには十分な資産ではありません。

本日はセミリタイアや完全リタイアを行うには実際いくら必要なのかを紐解いた上で、5000万円を増やしていく投資先についてお伝えしていきたいと思います。

関連

豊かな老後や完全なリタイアを目指すには、地方であっても1億円、都会であれば最低でも2億円以上が必要であるという結論でした。

→ 金融資産2億円あったら資産運用のみで完全リタイアは可能?50歳〜60歳でFIREするための投資ポートフォリオのを紹介!

しかし、5000万円あれば1億円から2億円の資産を形成する難易度は決して高くないということは筆者が最も実感しているところです。

今回は5000万円あればセミリタイアが可能なのかという点を確認したいと思います。

貯金5000万円ではセミリタイアすら不可能?必要な金融資産はいくら?独身男性の場合は?

まずは結局いくらあればセミリタイアや完全リタイアを行うことができるのかという点についてお伝えしていきたいと思います。

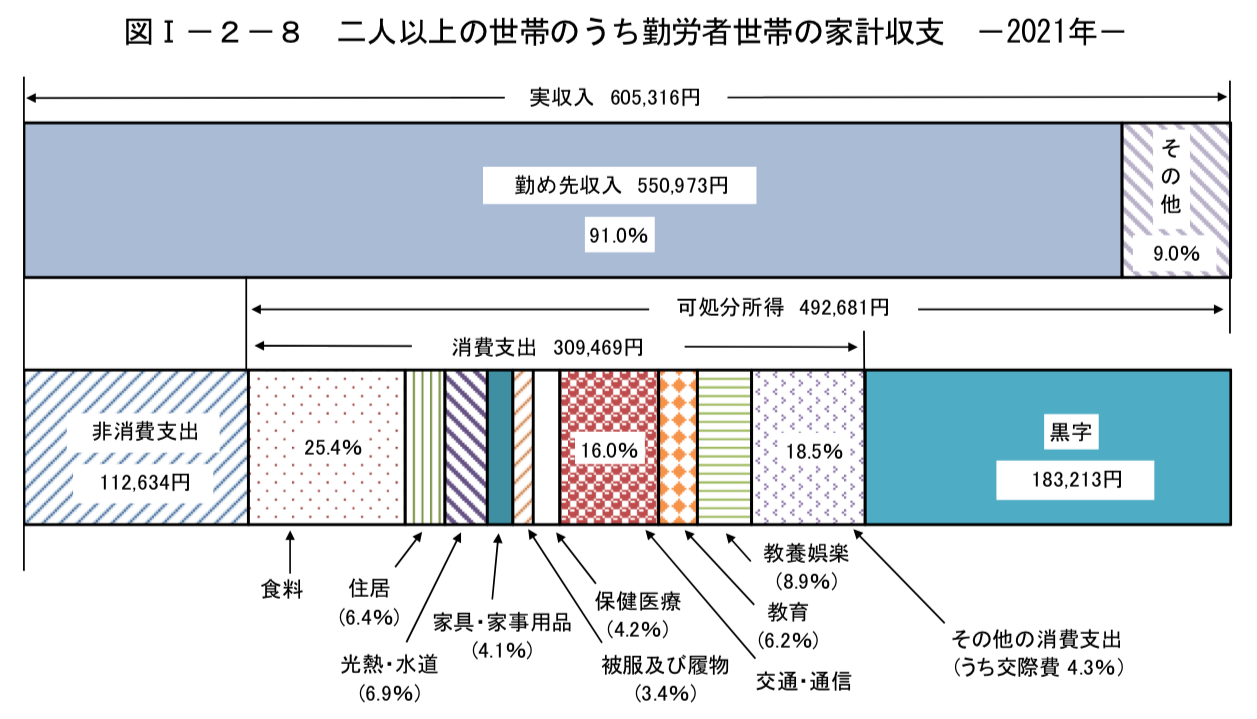

以下は2人以上世帯の勤労者世帯の家計収支の平均を総務省が発表しているものです。

上記の総務省のデータを子供が2人いて都会と地方で生活する2つのケースで場合分けしたものが以下となります。

税金や年金・社会保険料は仕事を辞めた前提で夫婦で支払いが必要となる月額4万円としています。

| 総務省統計 | 大都市圏 | 地方 | |

| 食料 | 78,605 | 100,000 | 80,000 |

| 住居 | 19,806 | 200,000 | 100,000 |

| 水道光熱 | 21,353 | 25,000 | 20,000 |

| 家具 | 12,688 | 15,000 | 10,000 |

| 被服費 | 10,522 | 20,000 | 10,000 |

| 保険医療 | 12,998 | 13,000 | 13,000 |

| 交通通信 | 49,515 | 40,000 | 50,000 |

| 教育 | 19,187 | 200,000 | 100,000 |

| 教養娯楽 | 27,543 | 30,000 | 20,000 |

| その他の消費支出 (交際費含む) |

57,252 | 100,000 | 50,000 |

| 非消費支出 | 112,634 | 40,000 | 40,000 |

| 合計(月額) | 422,103 | 783,000 | 493,000 |

| 合計(年額) | 506万円 | 940万円 | 592万円 |

東京の場合で年間約940万円、地方で約600万円となります。高いと思った方もいらっしゃるでしょうが、筆者も実際これくらいは使っています。

子供にひもじい思いさせてまでセミリタイアするほど愚かなことはないですからね。

5000万円を取り崩すだけだと大都市圏だと5年、地方でも8年しか暮らすことができません。配当金などの資本所得を得たと仮定します。

配当利回り4%のポートフォリオを組んだとすると税前で年間200万円、税後で160万円となります。

とても配当所得で賄える金額ではありませんね。

正直いって子供が巣立つまではリタイアは考えない方がよいでしょう。配当所得で生活すると考えると単純計算で都会で3億円、地方でも2億円近くが必要になります。

ただ、子供が巣立つと状況は激変します。先ほどの表が以下の通り激変します。教育費だけでなく食費も交通費をはじめとした諸経費も減りますからね。

| 大都市圏 子供が巣立った後 |

地方 子供が巣立った後 |

|

| 食料 | 70,000 | 50,000 |

| 住居 | 200,000 | 100,000 |

| 水道光熱 | 20,000 | 15,000 |

| 家具 | 15,000 | 10,000 |

| 被服費 | 10,000 | 5,000 |

| 保険医療 | 10,000 | 10,000 |

| 交通通信 | 20,000 | 30,000 |

| 教育 | 0 | 0 |

| 教養娯楽 | 20,000 | 20,000 |

| その他の消費支出 (交際費含む) |

60,000 | 40,000 |

| 非消費支出 | 40,000 | 40,000 |

| 合計(月額) | 465,000 | 320,000 |

| 合計(年額) | 557万円 | 384万円 |

都会であれば年間約560万円、地方であれば年間約380万円の生活費となります。

2億円あれば配当利回り4%の銘柄に分散投資すれば税後で640万円を得られるので都会でも完全リタイアやセミリタイアが可能となります。

地方であれば1億円から1.5億円あればリタイアできます。

関連

独身の場合については以下のコンテンツを参考にしてみてください。

関連

貯金5000万円超えたら1億円や2億円を構築するのは難しくない!

先ほどリタイアするためには子供が巣立った時点で1億円から2億円の資産が必要であるとお伝えしました。

つまり増やす必要があるというこです。まず5000万円で運用する場合に考えたいことについて最初にお伝えしていきたいと思います。

5000万円あったら10年〜20年でここまで増やせる!複利の力を味方につけよう

耳にタコかもしれませんが「複利」の効果は偉大です。

年率5%で運用したら10年後に50%資産が増えるわけではありません。

中学校の時に習ったかと思いますが、資産は指数関数的に上昇していきます。

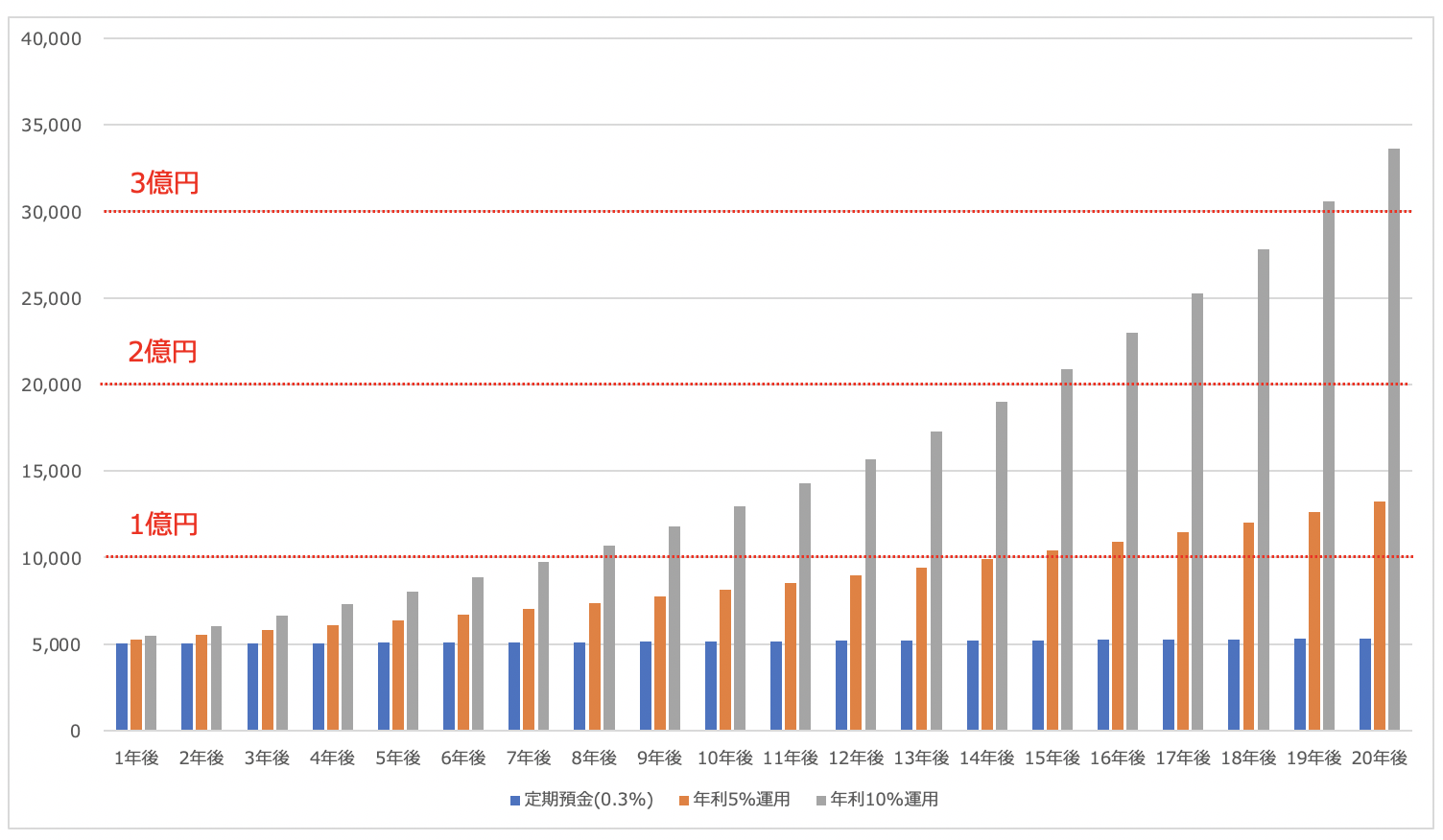

5000万円を定期預金の0.3%、5%、10%で運用した場合の資産推移は以下となります。

| 定期預金(0.3%) | 年利5%運用 | 年利10%運用 | |

| 5年後 | 5,075 | 6,381 | 8,053 |

| 10年後 | 5,152 | 8,144 | 12,969 |

| 20年後 | 5,309 | 13,266 | 33,637 |

資産運用の平均的な運用利回りとされている年利5%で運用しても14年後には約1億円に到達します。

年利10%で運用できたら8年後には1億円を上回り、20年後には3億円という完全リタイアが余裕で可能な水準に到達します。

完全リタイアは金融資産2億円あったら資産運用のみで可能?50歳〜60歳でFIREするための投資ポートフォリオのを紹介!

資産運用を行う上では、まずこの「複利」の力を認識する必要があります。複利はアインシュタインからも人類最大の発明として讃えられています。

資産運用を行うのであれば、複利の力を身につけて大きく資産を増やすことが重要になってきます。

そして、長期投資を行う理由は複利だけではありません。長期投資はリスクを逓減させる効果があります。

次の項目で詳しくお伝えしていきます。

長期投資の重要性!長期投資でリスクも低下する

投資におけるリスクというのは下落する可能性のことではありません。

価格の値動きの荒さの高い商品をリスクの高い資産といい荒さの低い商品をリスクの低い資産といいます。

→ 投資におけるリスクとは?統計学的に標準偏差を図解で理解してシャープレシオの高い投資を実践しよう!

自分が投資家として考えてみましょう。

昨年+30%のリターンを出しても、今年▲50%となってしまうような資産は安心して保有できませんよね。

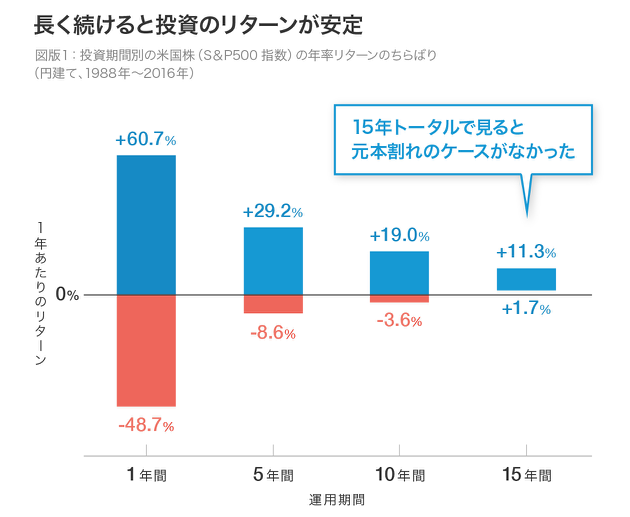

例えば、株式投資ときくとリスクが高い資産だと考えられている方が多いかと思います。代表的な米国の株価指数であるS&P500指数では1年だけ投資した場合は▲48.7%〜+60.7%とリターンに大きな幅がありました。

しかし、15年以上投資した場合は最大の平均年率11.3%、最小の場合でも平均年率1.7%のリターンを獲得できています。

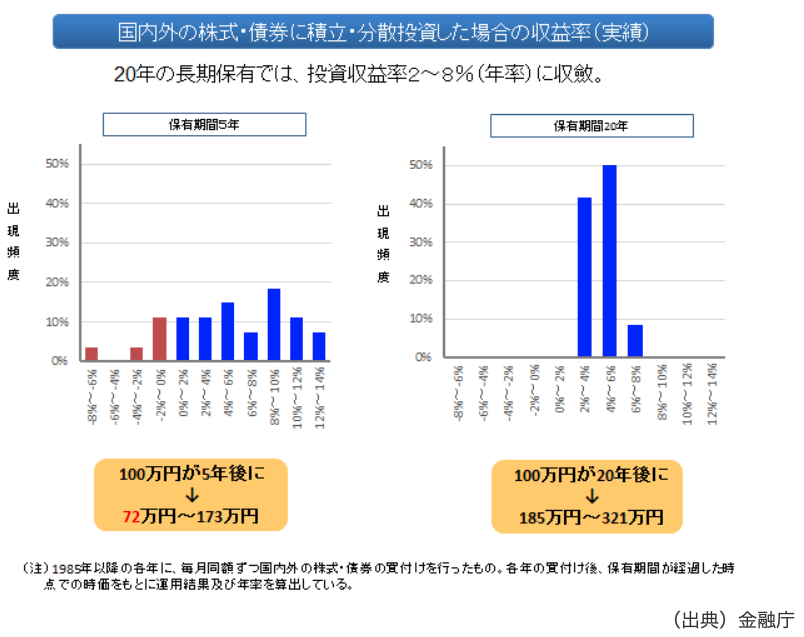

他にも金融庁のデータも同様の結果を示しています。国内外の株式と債券に分散した場合、保有期間5年であれば期間によってはマイナスになることもあります。

しかし、20年以上投資したら最低でも平均年率2%、最高なら平均年率8%程度とリターンが安定することが示されています。

それでも、やはり2%-8%の年率リターンのブレは許容できないという方もいらっしゃると思います。

5000万円を年率2%で運用したら20年後に7400万円にしかなりませんが、年率8%で運用したら20年後に2億3000万円になりますからね。

当記事ではできる限りリターンが安定する投資先についてもお伝えしていきます。

コラム:5000万円あったら投資はいらない?迫りくるインフレの危険性から投資はマストであることを認識しよう

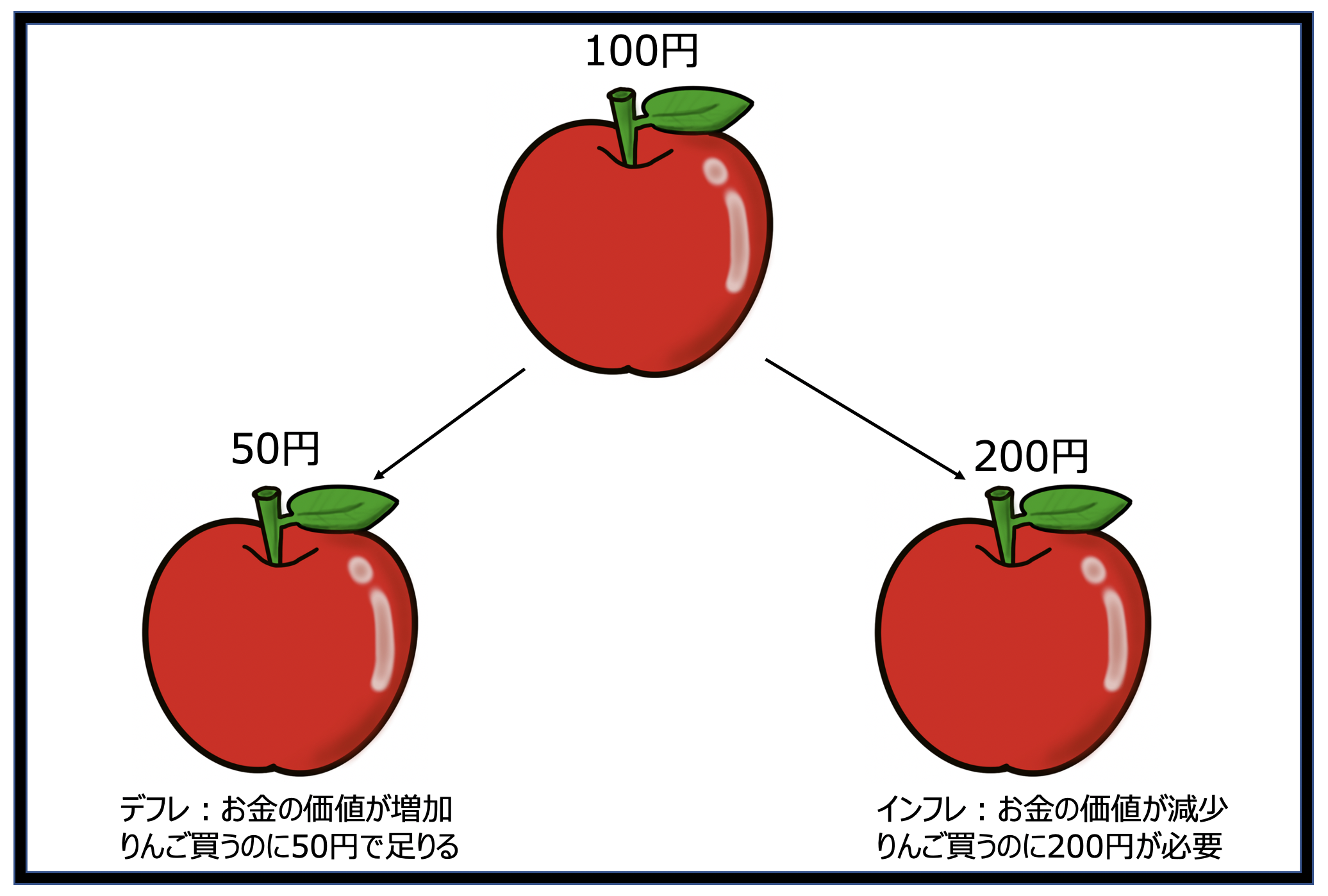

1990年のバブル崩壊以降、日本はデフレスパイラルに苦しみました。デフレとはモノやサービスの価格が下落することを意味します。

言い換えると「お金」の価値が上昇することを意味します。

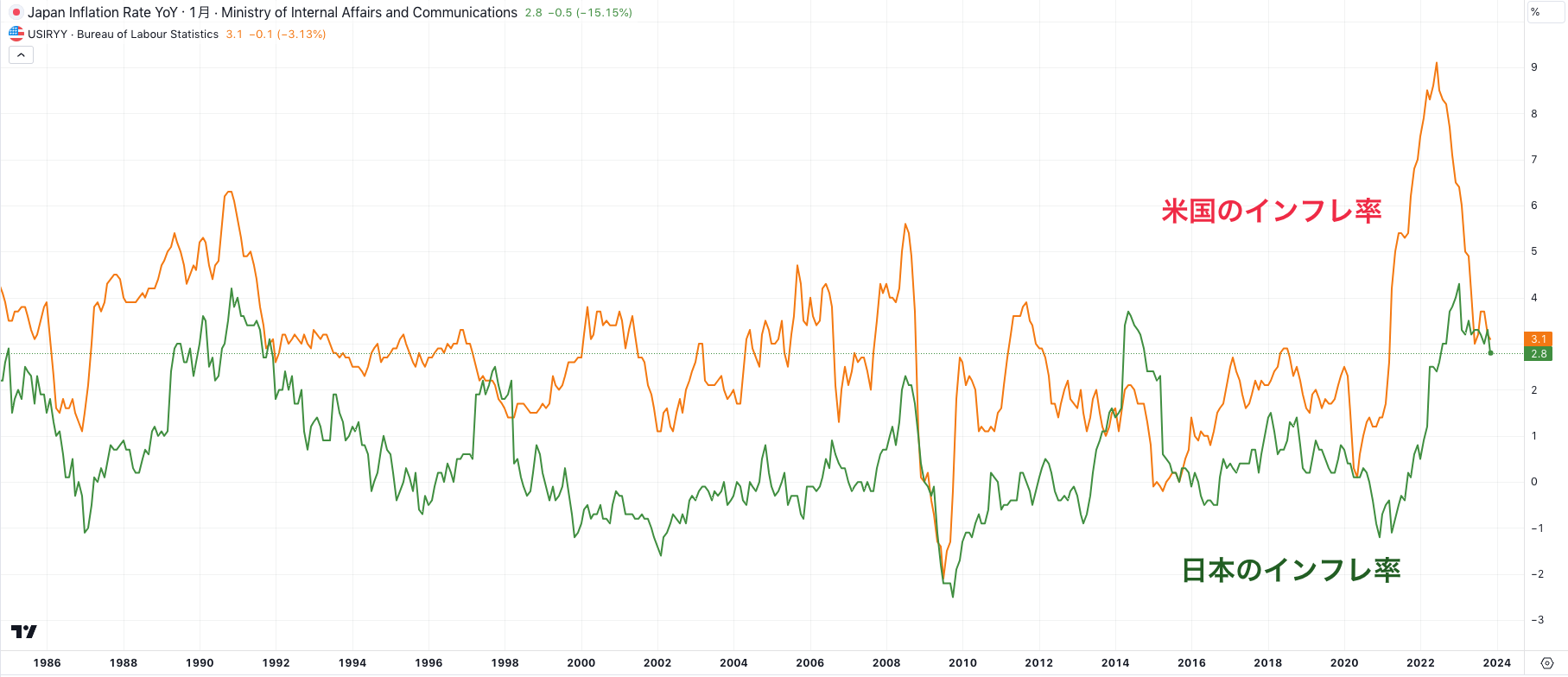

2024年現在、世界中でインフレが発生している煽りを受けて日本でもインフレが発生しています。

前年比4%近くと、米国と同水準のインフレが発生しており、わかりやすくタンス預金や銀行に預金されている現金は価値が価値が毀損しています。

物価が高いと感じるでしょうし、買いたいものが買えなくなっていると思います。これが現金価値の減少です。

2024年時点で日本のインフレ率は米国のインフレ率と同等になっています。

インフレというのはデフレの逆でモノやサービスの価格が上昇することを意味します。言い換えると「お金」の価値が下落することを意味しますね。以下の図の通りです。

インフレが発生しているということは、必要な生活費も高くなるということを意味します。何も運用をせず現金のまま放置すると、どんどん貧しくなっていくということなのです。

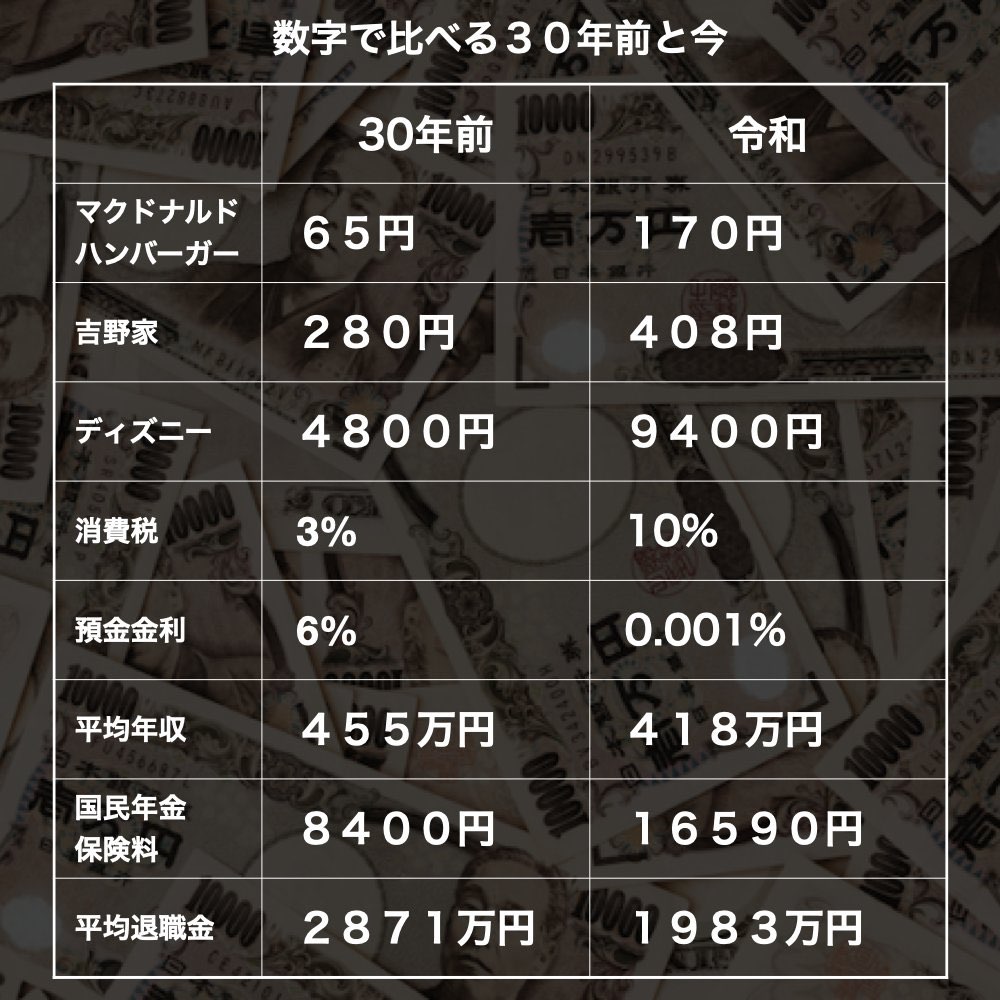

わかりやすく30年前から比較したものが以下となります。

マクドナルドのハンバーガーは2.5倍以上、ディズーは2倍、吉野家は2.5倍になっています。

日本ではインフレが進んでいないと思っていましたが、かなりインフレは進行しているのがわかりますね。一方収入は減っており日本人は厳しい状況になっています。

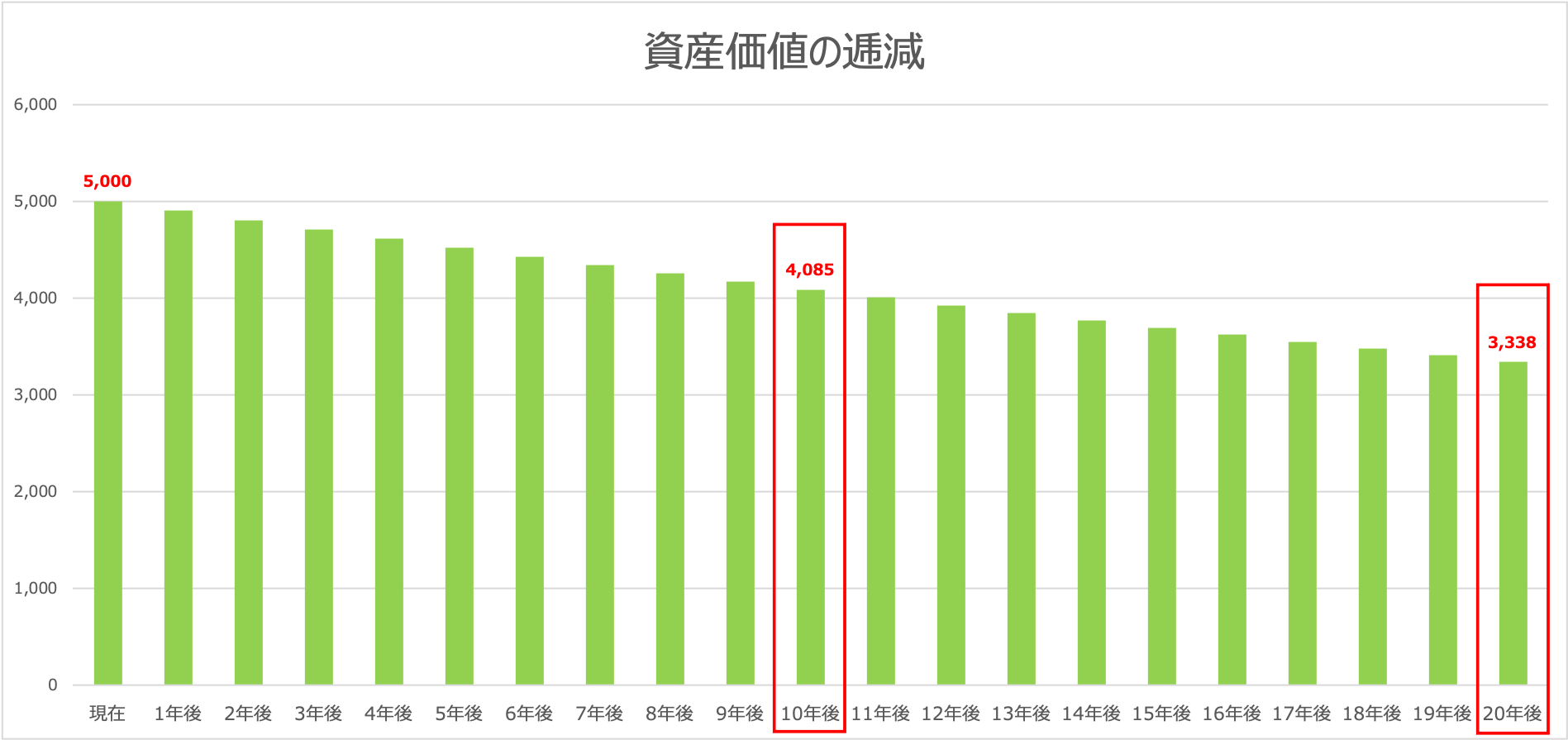

例えば2%のインフレが継続した場合(実際は4%近いのですが・・・)、今保有している5000万円の価値は以下の通り減少していきます。

現在の5000万円は10年後には約4000万円に、20年後には約3300万円に減少してしまうのです。

しかし、企業はインフレによって製品の価格が上昇するので売上が増加して利益が伸びます。

つまり、株価にとってマイルドなインフレというのはプラス要因なのです。(現在の欧米のような高インフレは景気後退を招くのでマイナスです)

しかし今後、海外のインフレと円安によって日本にもコストプッシュ型のインフレが訪れます。今までのように、ずっとデフレが継続する時代は終わりを迎えようとしています。

コストプッシュ型とは海外のインフレを輸入しているだけなので国内は景気が良くならない上に、インフレに悩まされ、格差が一気に拡大してしまう時期です。

運用をしなければ資産は勝手に減ってしまいます。運用する資産のない人は、さらに貧困に陥ってしまうので、日本の治安も悪くなっていくでしょう。

自分の身は自分で守る時代が到来しているのです。運用して資産を増やし、自身の家庭を守るため、迅速に行動する必要があります。

精神的余裕ある配当(リタイア)生活は可能か?自分で投資する投資先3選

それでは本題に入っていきたいと思います。まずは、自分で運用する場合の運用先について見ていきましょう。

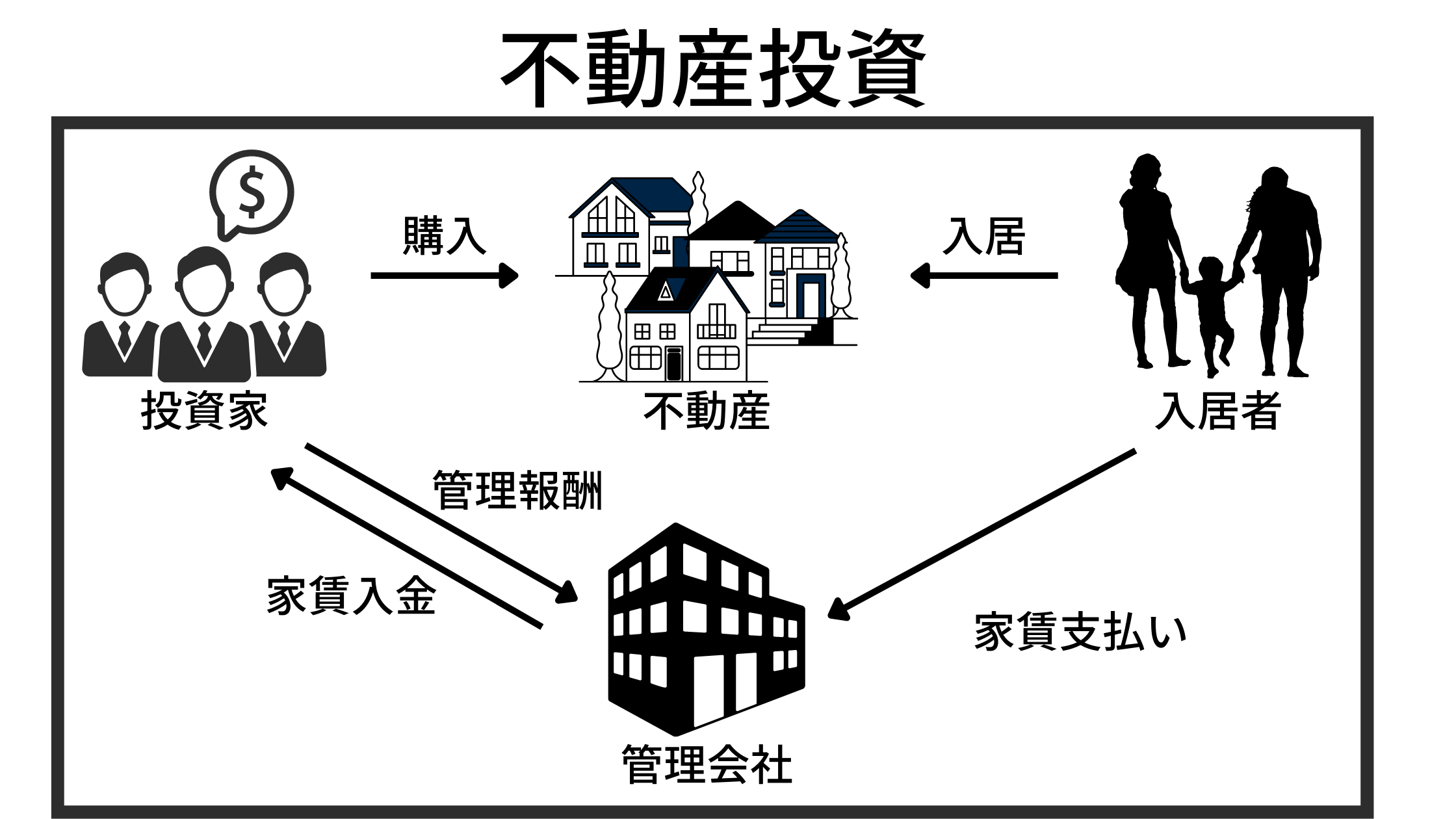

不動産投資

| 難易度 | 非常に高い単純に投資として行うものではなく、収益性の高い物件を探してリノベーションを行うなどして付加価値を高めないとリターンを見込むのが難しい。 |

| 利回り | ワンルームマンションなどの不動産屋に紹介される物件のリターンは低くなかなか利回りが見込めず、2%-3%のリターンとなってしまう。不動産はそもそも利回りが低いため、フルローンで投資するのがベストだがそれには与信力が必要。法人で本格展開しないのであれば、個人は金融商品の方が運用効率は良い。 |

| 最低出資金 | 安いものだと数百万円から一棟になると数億円必要な場合まである。 |

株式投資が生まれる前から不動産というのは古今東西最も古い資産運用でした。地主の子息は昔から富裕層でしたよね。

都内であれば、会社勤めをしていると頻繁にワンルームマンション投資の営業電話がかかってくることかと思います。

筆者も毎週のように電話を受けていたので、試しに話を聞いたことがあります。ただ、やはり以下で説明する理由により見送りました。

ワンルームマンション投資は表面利回りは以下の通りの相場となっています。

| 2000年以降築 | 平均表面利回り5.5%前後 |

| 1985年-2000年築 | 平均表面利回り7%-8% |

上記のリターンはあくまで表面利回りであることに注意を払わなければいけません。手元に残る実質利回りが重要となってきます。

表面利回り

家賃収入

÷

税込物件価格

実質利回り

(家賃収入−年間コスト)

÷

(税込物件価格 +購入時コスト)

年間コストには以下のようなものが発生します。

- 固定資産税

- 修繕費

- 空室期間中に発生するコスト

- 入居者募集費用

- 客付してくれる管理会社への管理委託手数料

- 火災保険料、地震保険料

また、購入時コストには以下のようなものが発生します。

- 不動産取得税

- 印紙税

- 登録免許税

- 仲介手数料

これらを加味すると大体以下の通りになります。

| 2000年以降築 | 表面利回り5.5%前後 | 実質利回り▲1%-2% |

| 1985年-2000年築 | 表面利回り7%-8% | 実質利回り2%-4% |

都内の新築ワンルームの場合、マイナスになる場合があります。ワンルームマンションの営業は減価償却費で課税所得を減少させて節税効果がありますと勧誘してきます。

たしかに節税効果はあります。しかしそもそも背負うリスクにたいして得られるリターンが低すぎます。

節税効果があっても確定申告するのに税理士にたのむ費用もかさみ、手間も増えます。正直いって、ワンルームマンション投資はおすすめできません。

あえて不動産投資を行うのであれば事業として真剣に取り組むことをおすすめします。

筆者も地方海沿いに1000万円の一軒家を購入して、リノベーションを行い1200万円でリゾートハウスに仕上げて利回り10%を確保していますが、これはかなりスキルが必要です。

片手間では厳しいかと思います。

実質利回りで10%程度確保できていますが、足を使って地元の不動産屋に刺さりこんでようやく仕入れた物件です。

リノベーション業者も探し、賃貸の相場も確認した上で購入を判断しており、投資ではなくまさに事業そのものでした。

不動産で高いリターンを期待するなら労働が必要になってくるのです。

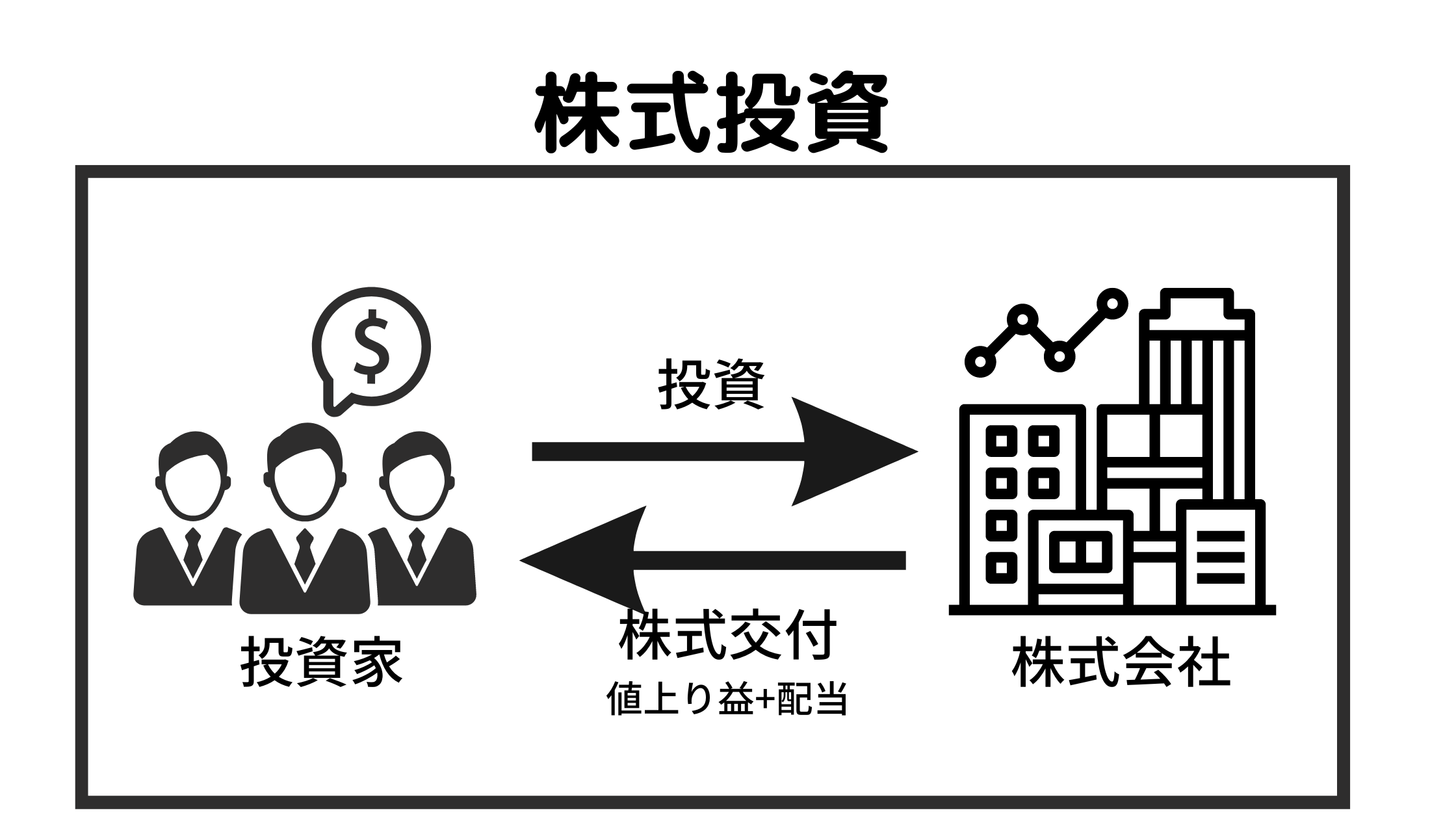

株式投資

| 難易度 | 何度は非常に高い。株式投資で長年勝ち続けるには相当の熟練が必要 |

| 利回り | 一年で倍以上にすることも可能であるが、資産を全て失って退場となることある。個別株投資はハイリスクハイリターン。 |

| 最低出資金 | 数百円〜 |

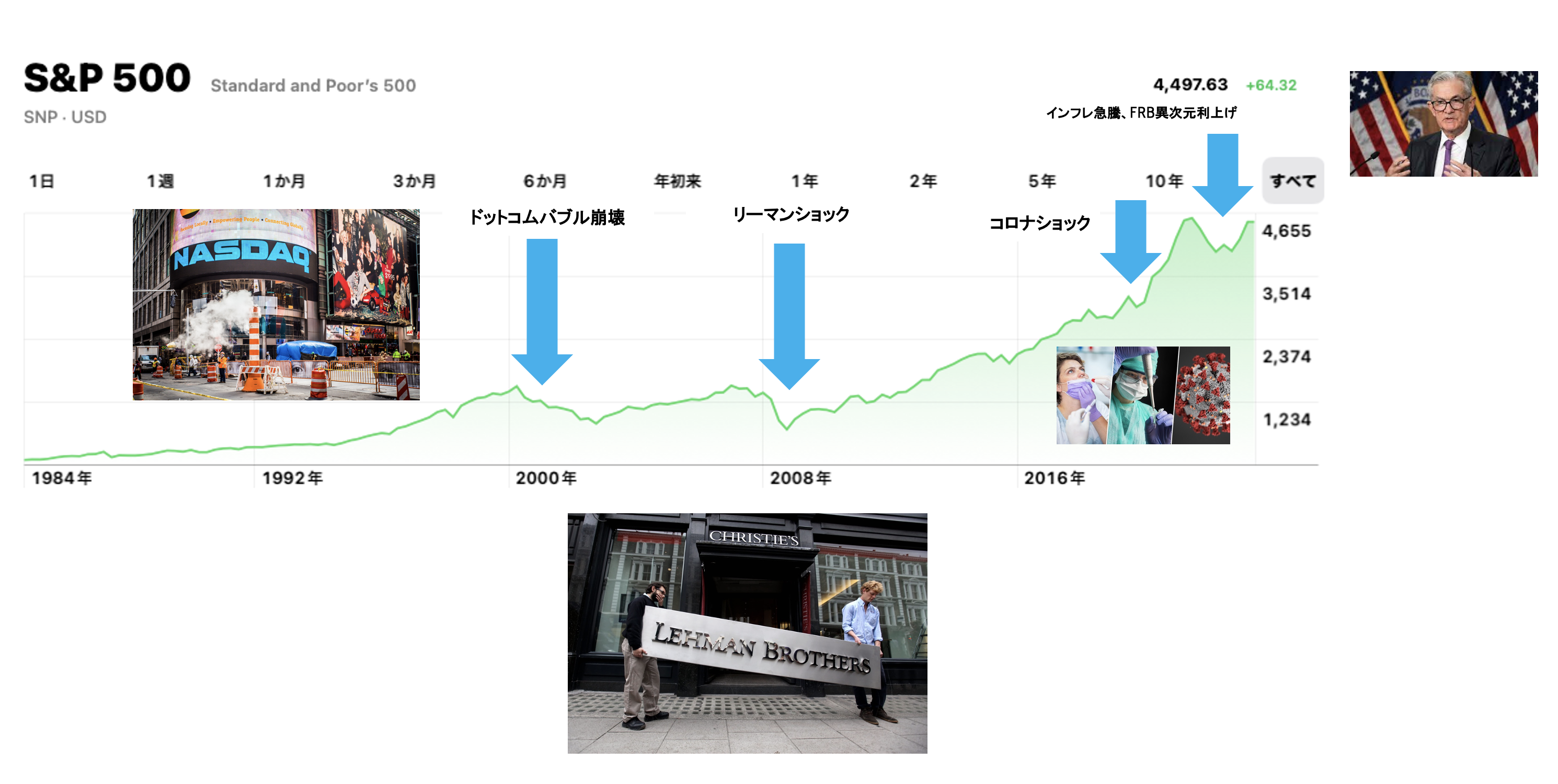

最近は1株から投資できる証券会社もでてきて益々身近になってきた株式投資。資本主義が始まって以来、最もリターンが高い資産が株であることは歴史が証明しています。

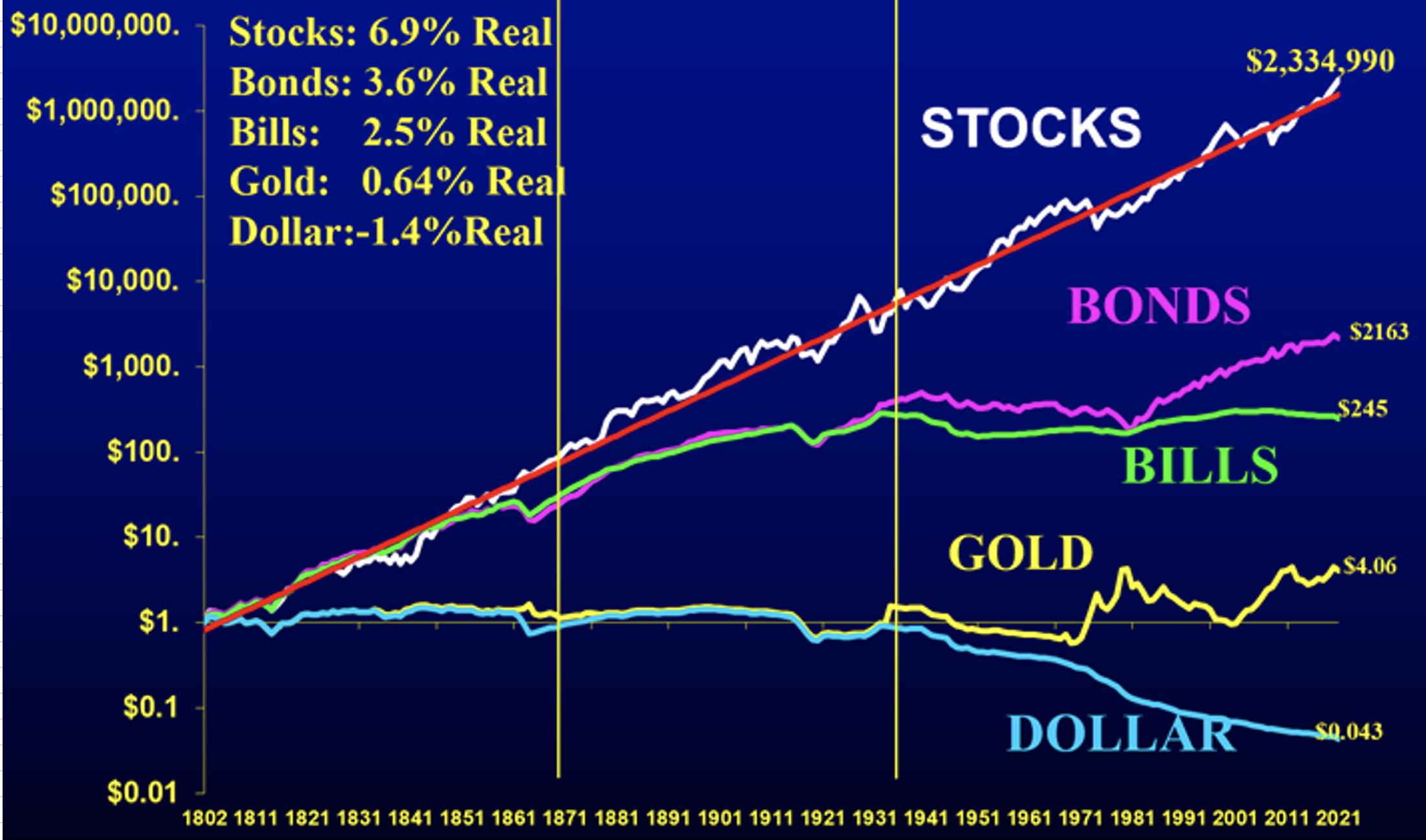

以下は米国の「Stock(=株)」「Bonds(=債券)」「Bills(=国債)」「Gold(=金)」の200年の値動きです。

株式は平均年率6.6%のリターンをだして1802年から2001年で233万倍に増加しています。複利の効果は凄まじいですね。ただ、注意が必要です。これは、あくまで株式市場の平均的なリターンです。

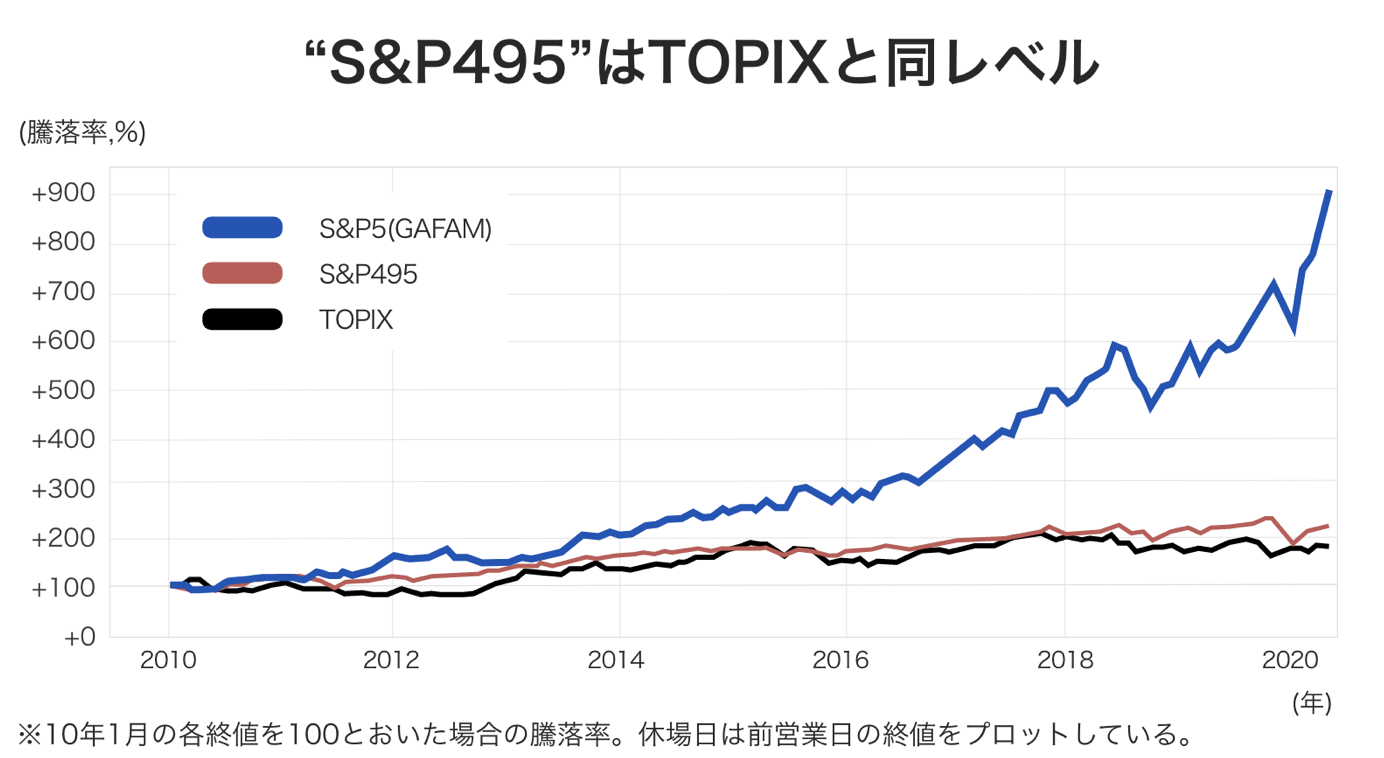

株式市場では一部の銘柄がリターンをだして株式市場全体を牽引しています。近年、高いリターンで脚光を浴びた米国のS&P500指数もGAFAMと言われる巨大IT銘柄の躍進に支えられたものにすぎなかったのです。

GAFAMとは?

G:Google

A:Apple

F:Facebook(現:Meta)

A:Amazon

M:Microsoft

一部のスター銘柄を当てることができなければリターンがマイナスになってしまう可能性も高いのです。

本当に目利きができる人のみが、株式市場で高いリターンを出すことができるということを念頭におく必要があります。

また、個別株投資を行う上で乗り越えなければいけない壁としてプロスペクト理論があります。

プロスペクト理論とは利益を得ることより損失を回避することの方が重要であると考える人間のサガを明らかにした理論です。

つまり、利益が出ている時は早く利益を現実のもとして利益確定を行い、損失が出ている時は塩漬けするという傾向があるのです。個別株投資をしたことがある方なら分かると思います。

含み損が膨らむと目を背けたくなり、損失を現実のものとしたくなくなり、いつか上がるはずだと塩漬けにした経験は一度はあるでしょう。

本来、株式投資で利益をあげるために必要なのは損小利大です。しかし、多くの投資家は反対のことを行ってしまっているのです。

メンタルコントロールをすること、スター銘柄を引き当てる目利きを持っていること。この2つができて初めて個別株投資で高いリターンをだすことができるのです。

コラム:インデックス投資の知られざるリスクとは?

個別株を選択せずに丸ごとパックを購入して7%程度のリターンを得ようという方に愛好されているのが「インデックス投資」です。

特に2010年代は米国株式が長期のブル相場が継続したことでインデックス投資ブームが 2020年から2021年にかけて到来しました。

しかし、ブームがピークを迎えた2021年末から米国のインデックスは大きく値下がりしました。

2023年以降はAIブームで一部大型テック株に資金流入していますが、非常に危うい相場環境だと思います。

本格的な相場上昇とは大型株から小型株まで満遍なく資金流入するものです。

インデックス投資は常に7%のリターンが得られるわけではありません。あくまで30年以上の超長期で獲得できるリターンが7%ということになります。

2000年代をみていただければ分かる通り、10年投資した結果マイナスという場合も何度も訪れているのです。

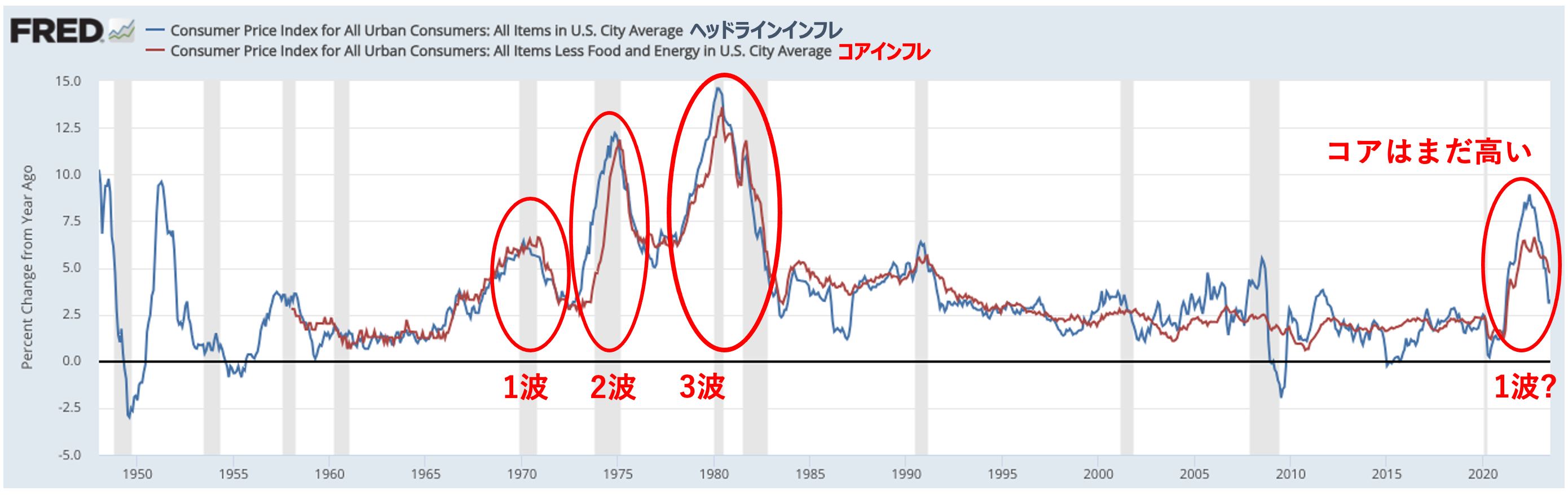

そして、2022年以降は残念ながら株式市場にとっては暗い時代が訪れる公算が高くなっています。

パンデミック後の金融緩和とばら撒きによって世界中を1970年代以来の高インフレが襲っています。ついに異次元な低金利時代の終焉を迎えています。

インフレは国民生活を圧迫するので中央銀行は金融引き締めを行いインフレを抑制するのに躍起になっています。

しかし、金融引き締めが行われると景気が失速します。当然、企業の利益は下落するので株価も厳しい環境が続くことになります。

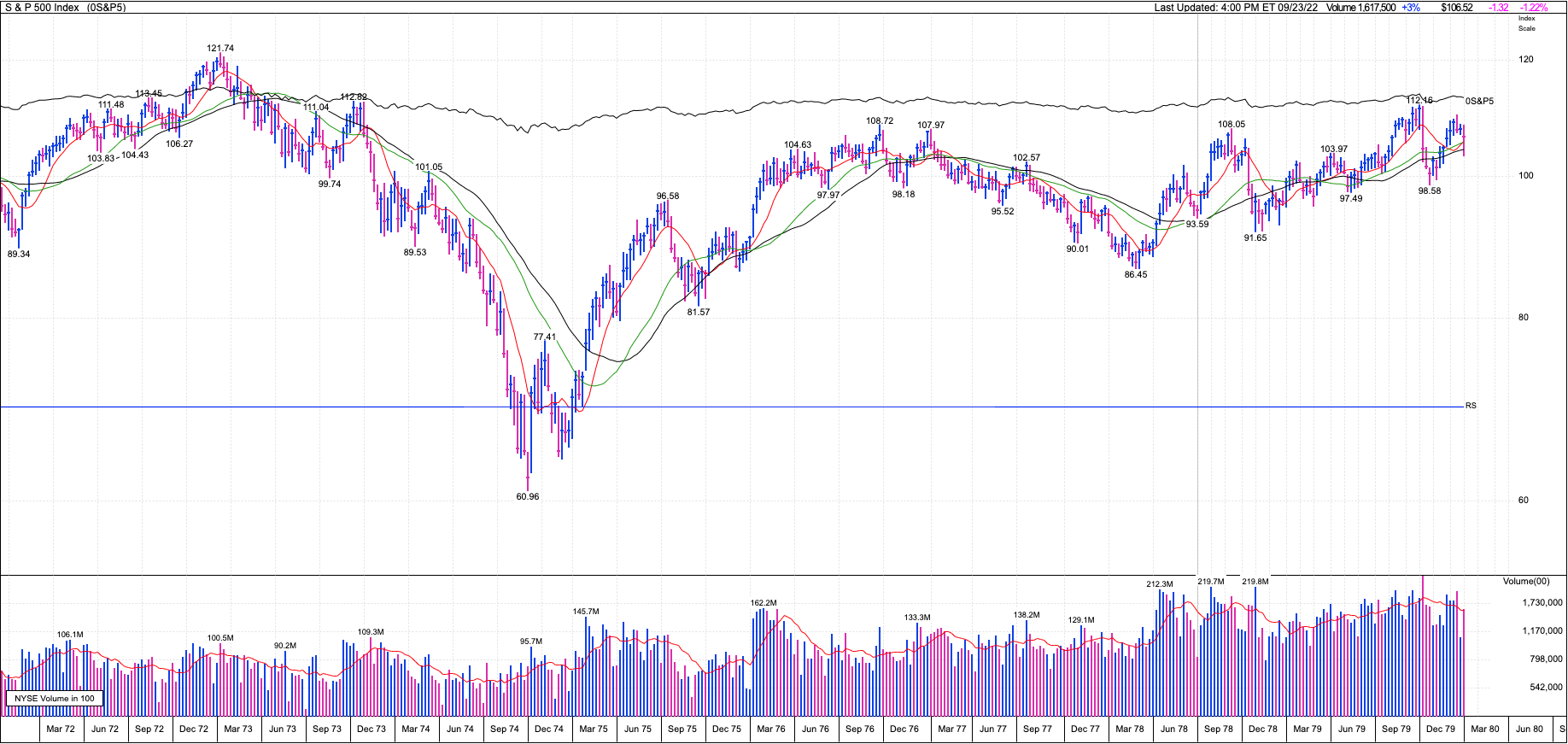

金融引き締めをおこなってもインフレはおさまる気配がなく株式市場には厳しい冬の時代が訪れようとしているのです。1970年代のインフレ再燃が繰り返されると株には最悪な時代が幕を開けてしまいます。

因みに現在と同じインフレが発生していた1970年代のS&P500指数は以下の通りです。10年間暴落を経験しながら横ばいとなっていました。

インデックス投資をしていれば、寝ていれば資産が増える時代は2021年末に一旦終わった可能性があります。

今後10年は米国株に投資さえしていれば大丈夫、という人から資産増加が難しくなっていく確率が上がりました。

米国株式市場に乗るだけの投資はストップし、新興国など他の市場に乗ること、または下落相場に強いファンドを探していく必要があります。

インデックスファンドはノーガードですからね。インデックスから降りて別資産で、と言うのも専門スキルが必要で、また専門スキルがあっても結果を出すのが難しいのが株式市場なのです。

テレビやSNSで「大儲けした」と言う人がたくさんいるように見えますが、1%にも満たない人数ですからね。

1年勝っても5年で見るとマイナスであるという人がほとんどですので、騙されないようにしてくださいね。

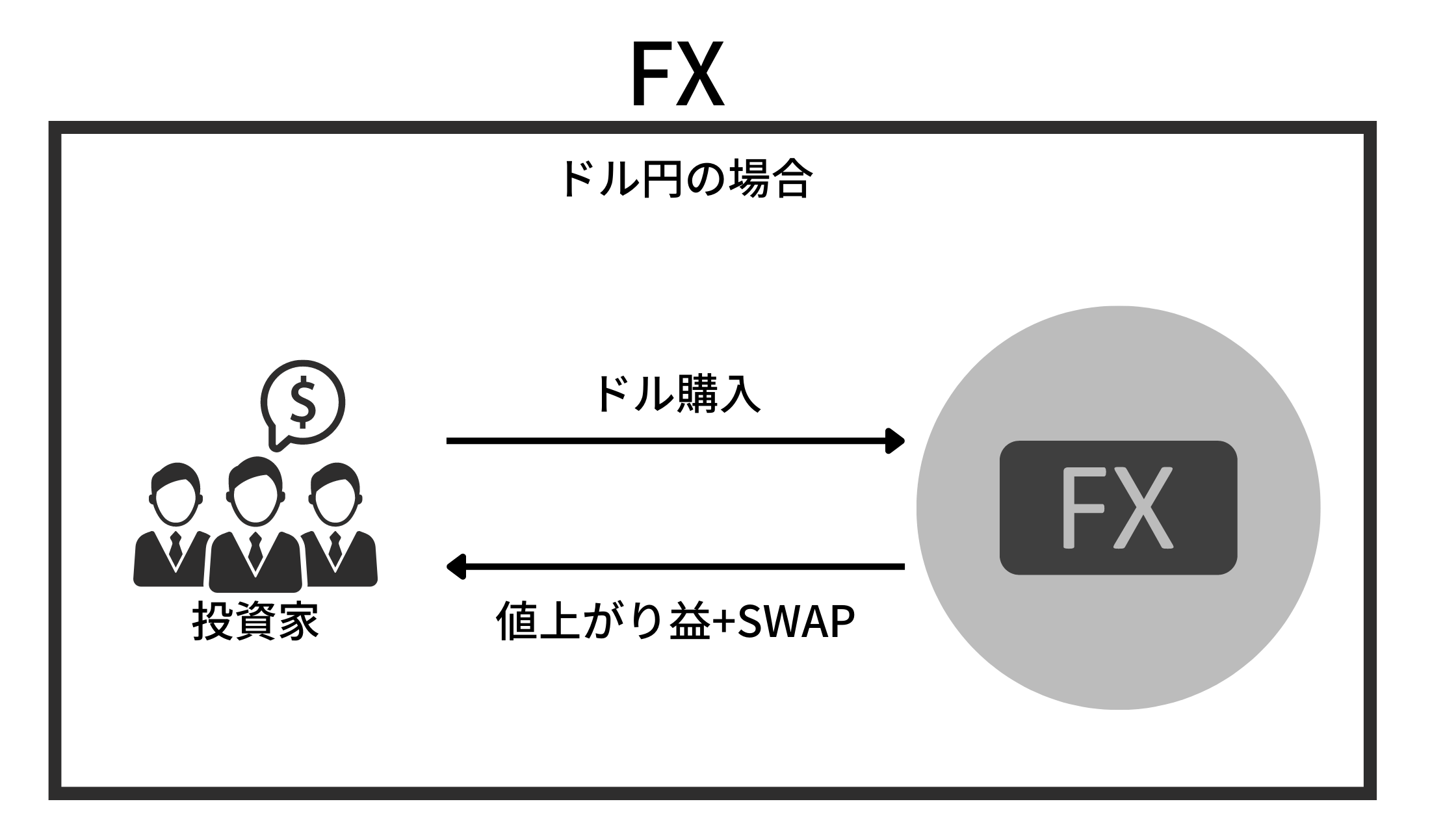

FX(外国為替証拠金取引)

| 難易度 | 簡単で手をだしやすいが非常に難しい。勝ち続けるのはごく一部の猛者のみ。 |

| 利回り | 個別株同様一年で倍以上にすることも可能であるが、資産を全て失って退場となることある。ハイリスクハイリターン。 |

| 最低出資金 | 約10万円〜 |

FXは多くの方が行なっているのではないでしょうか?購入した通貨が上昇するか、下落するかを当てるゲームなので理解しやすく簡単そうに見えます。

しかし、正直言って為替取引は最も難しいと筆者は考えています。

筆者は事業会社で為替部門に在籍していたことがあり、自己勘定トレーディングも行っていました。しかし、チャートに張り付いていたとしても必ずしも勝てるわけではありません。

為替は金利の動きや株式市場の動き、さらに各中央銀行の動向、要人の発言を常に追っていなければいけません。

そして、当然勝者と敗者が存在するゼロサムゲームです。株式のように全体として拡大していくわけではありません。

チャートに張り付き、更に各機関投資家などのポジションを把握している金融機関のトレーダーたちと張り合っていかなければいけません。

チャート分析で利益を上げている方に話を聞いても、まだ株式先物のほうが予想通りの動きとなることが多いとおっしゃっていました。

先ほども申し上げましたがFXはゼロサムゲームであり投資といえる代物ではありません。あくまで通貨分散のための外貨預金の代わりとして活用するのがよいでしょう。

プロに任せる投資先2選

今までは基本的に自分で投資して運用する投資先についてお伝えしてきました。

以下ではプロに任せるという視点でお伝えしていきたいと思います。

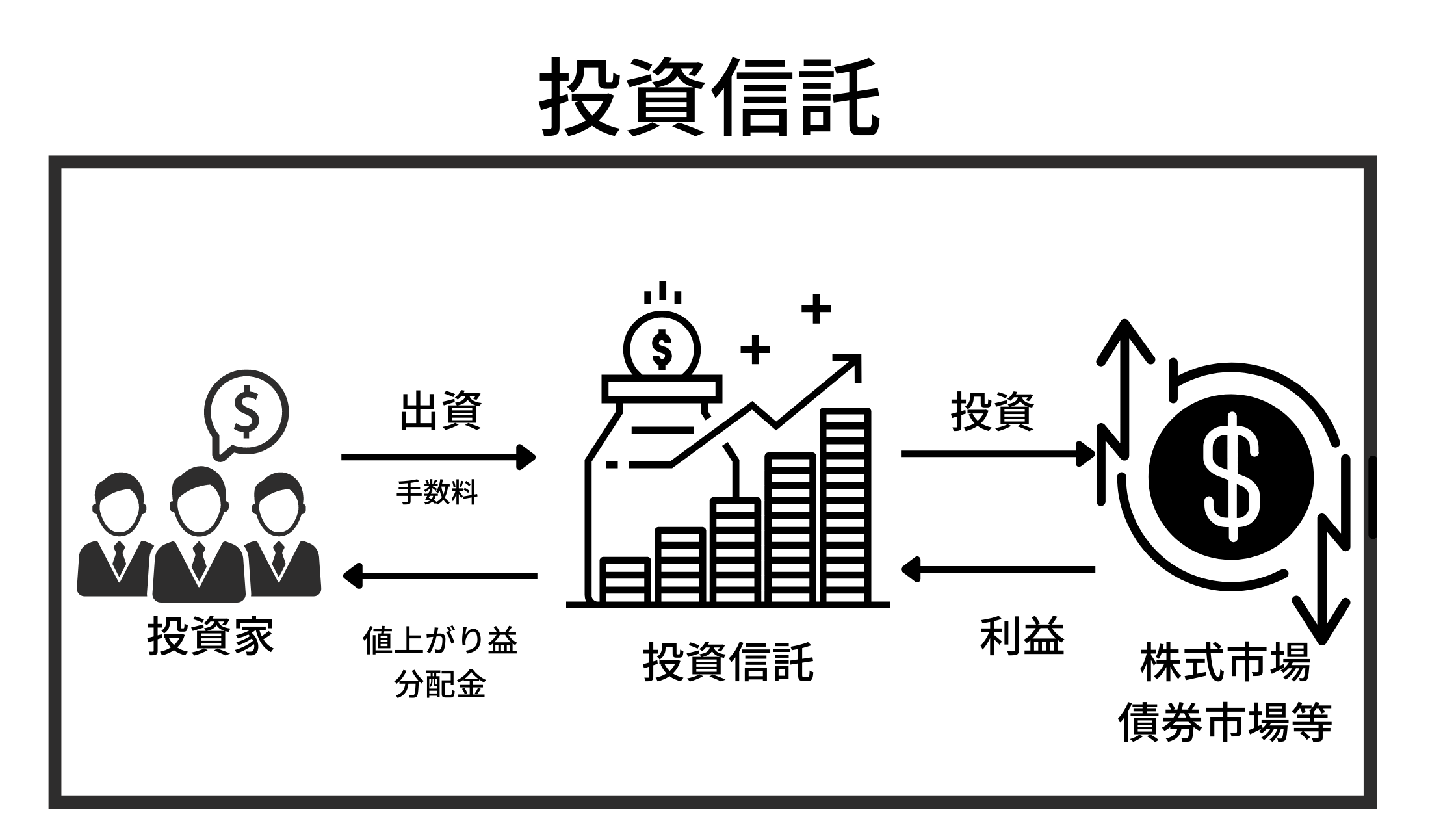

投資信託

| 難易度 | どのような資産クラスに投資するかという選択を必要がある。投資対象の選択を間違えると大きく損をする。 |

| 利回り | 平均的に3%〜5%のリターンが見込まれるがインデックスに劣後するケースが多い |

| 最低出資金 | 数百円〜 |

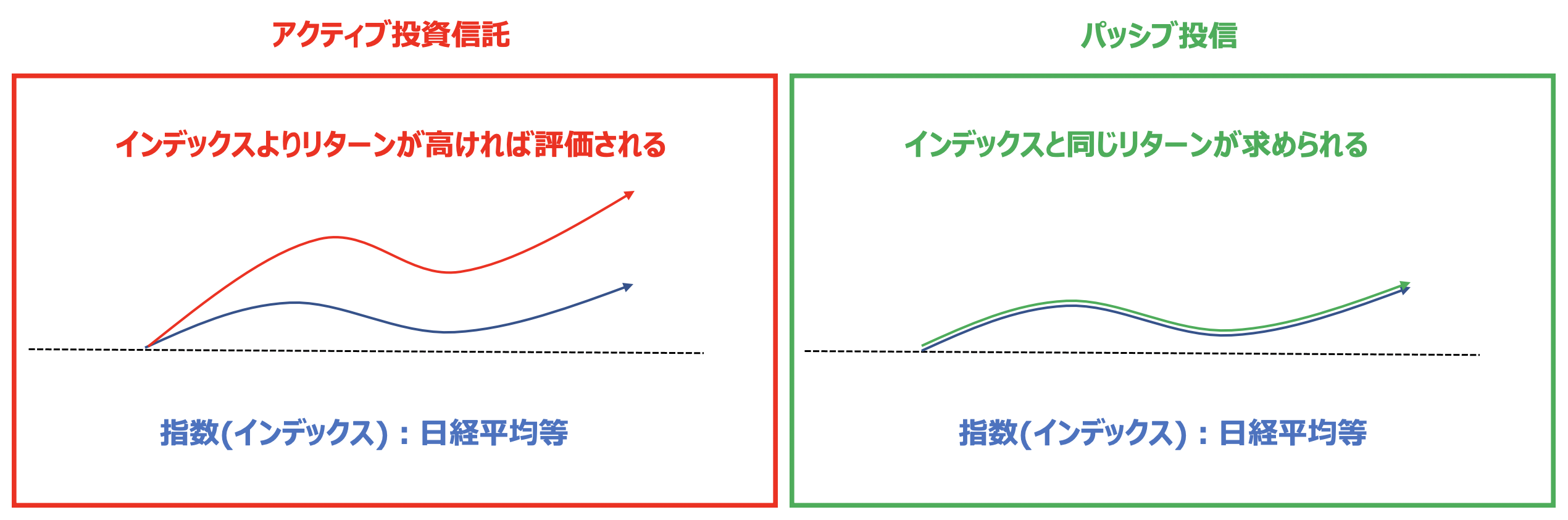

先ほどコラムでお伝えしたインデックス投信は指数に連動する投信でありプロが運用するものではありません。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

この項で取り上げるのはアクティブ投信です。アクティブ投信はインデックスに対してプラスのリターンをだすことを命題としているファンド形態です。

プロが運用を行うといっても投資をする先を選ぶのは投資家自身です。

以下のようにどのような投信を選ぶのかは投資家の判断であり、全てをプロにお任せというわけではないのです。

投資対象は何にするのか?

- 株式

- 債券

- REIT

- バランス型

投資地域はどこにするのか?

- 日本

- 先進国

- 新興国

- 全世界

どのような戦略の投信を選ぶのか?(例えば株の場合)

- バリュー株

- グロース株

- 小型株

- 大型株

そもそも選んだ投資対象が下落してしまったら、プロが運用しても資産を失うことになります。

また、たとえ選ぶ対象が悪くなかったとしても、投資信託がよい成績をだしてくれるとは限りません。

むしろ、各種指数に連動するインデックスに劣後する投資信託の方が多くなっています。

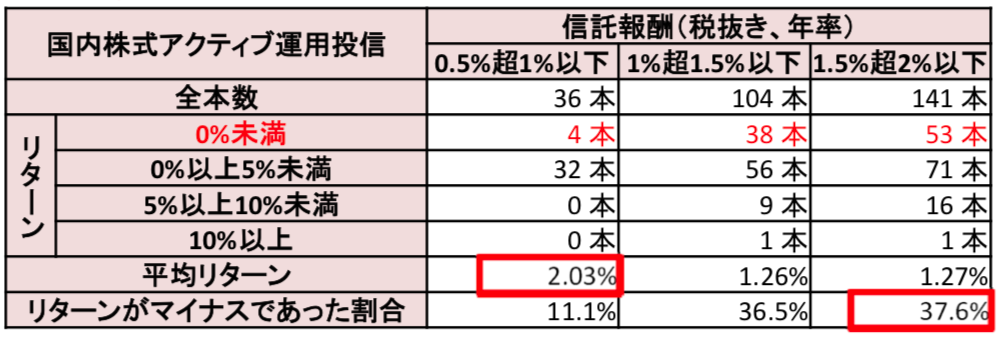

以下は投資信託の信託報酬毎の平均リターンの比較です。

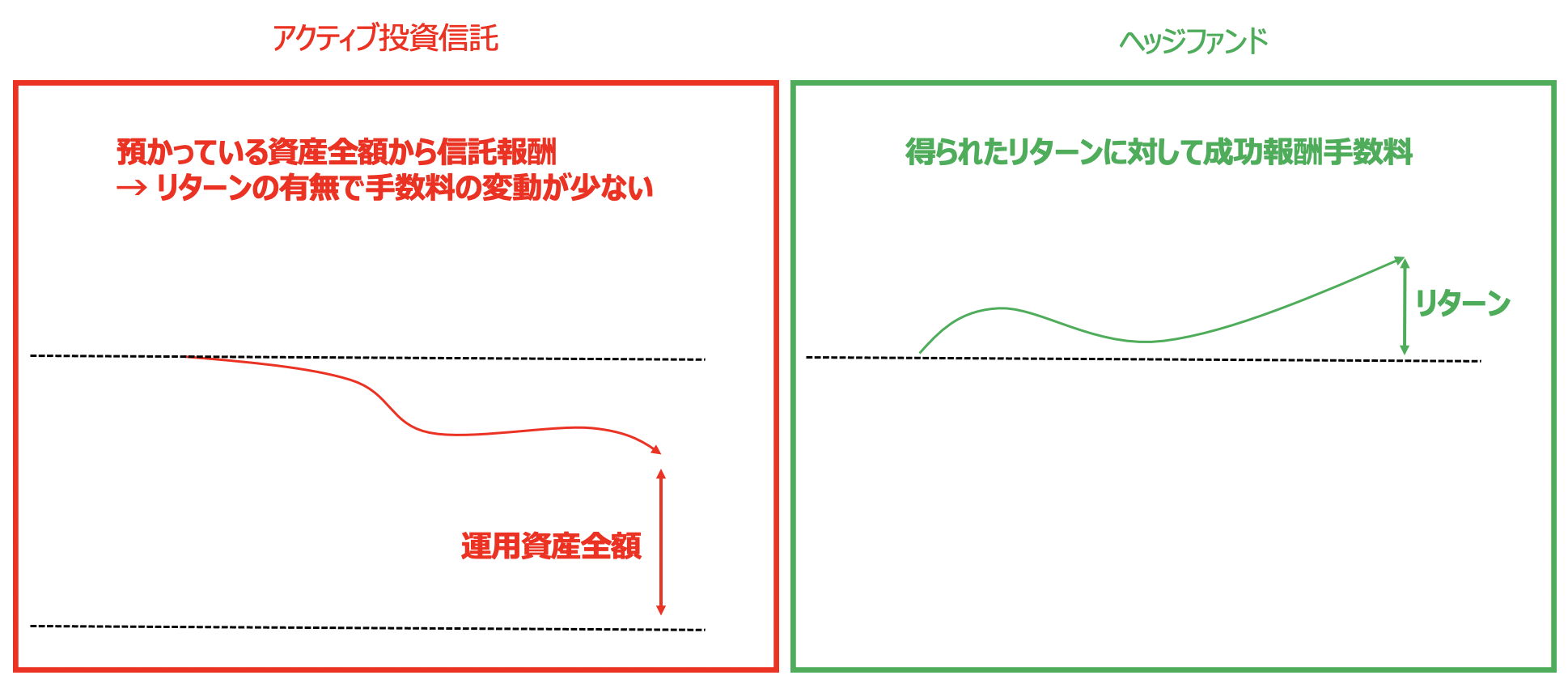

信託報酬とは毎年預けている資産に対して発生する手数料です。1000万円を信託報酬2%の投信に預けたら今年の信託報酬は20万円となります。

上記ご覧いただければ分かる通り、どの信託報酬帯でも平均リターンは1%-2%という状況になっています。

これほど低いリターンであれば、殆ど資産が増えます。

更に、信託報酬が高くなると平均リターンが減少し、リターンがマイナスの割合も上昇しています。投資信託を運用しているファンドマネージャーは残念ながらプロといってもサラリーマンでしかないのです。

リターンが出なくてもクビになることはありません。上司への説明責任だけを果たせれば問題ないのです。本物のプロに任せるという場合は、次に紹介する選択肢を検討したほうがよいでしょう。

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

コラム:テーマ型投信とレバレッジ型投信には気をつけろ!

投資信託の中でも特に気をつけないといけないのがテーマ型投信とレバレッジ型の投資信託です。

投資信託は販売手数料と信託手数料を稼ぐ手数料型ビジネスなので、金融機関はリターンがでる投信ではなく売れる投信を組成します。

つまり、その時々で最も話題性の高いテーマに沿った投信を組成します。

そもそも、そのテーマが盛り上がった時というのは既にピークに達しています。

昔、ケネディ大統領の父親が靴磨きの少年さえ株を買おうとしているのを見て株を売却した結果、世界恐慌を免れたという逸話があります。

現在でいうと末端の個人投資家が靴磨き少年に該当します。誰もが魅力的と考える「AI」や「5G」などのテーマが盛り上がった時が天井なのです。

当サイトでも様々なテーマ型投信を取り上げていますが運用開始後のリターンはひどいものとなっています。

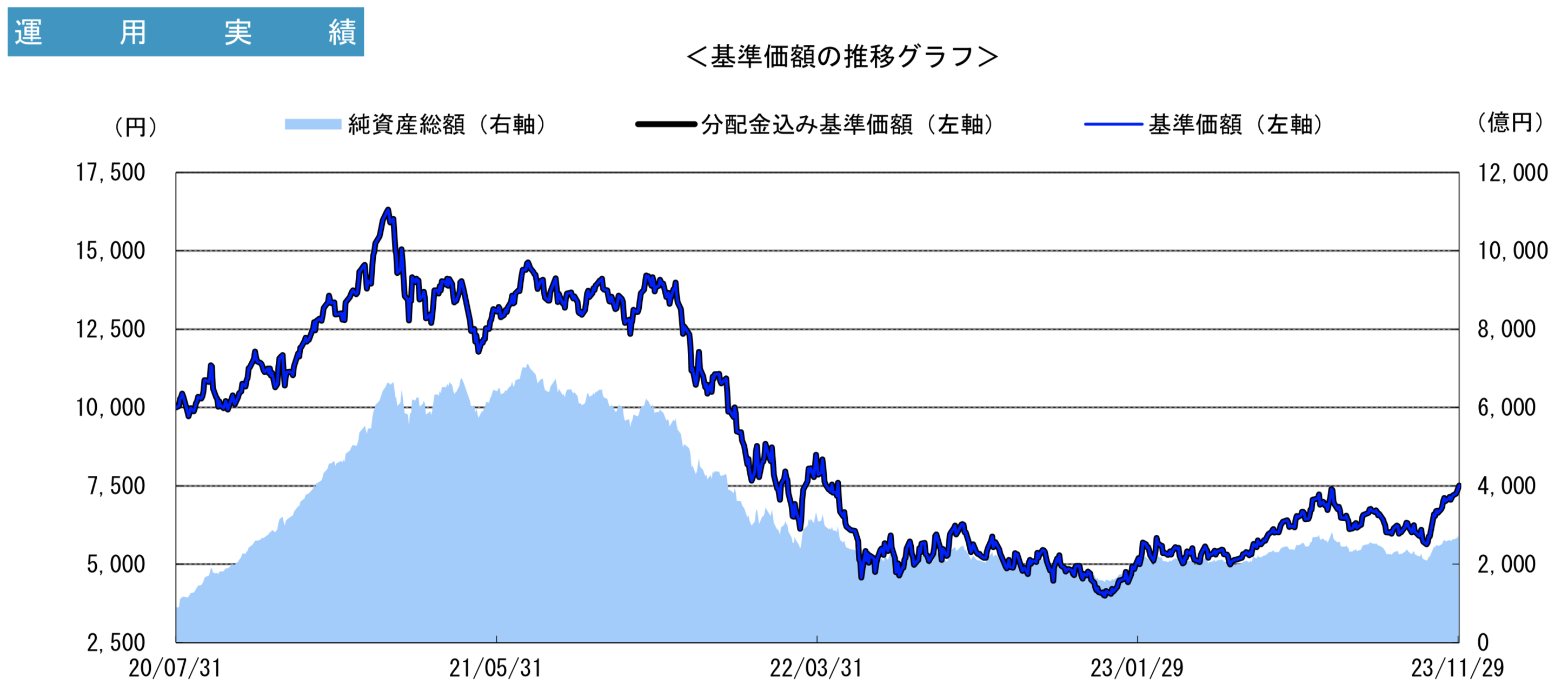

以下はパンデミックを期に盛り上がったオンライン会議などの非接触型の銘柄に多く投資をしているゼロコンタクの基準価額の推移です。

投信を設定してから頭打ちとなり半額になってしまっています。

【ゼロコンタクト】

→ 【今後どうなる?】掲示板で下落が止まらないと評判のゼロ・コンタクトを速報ベースで解説。解約検討すべきか?

次に注意するべき投信はレバレッジ型の投資信託です。

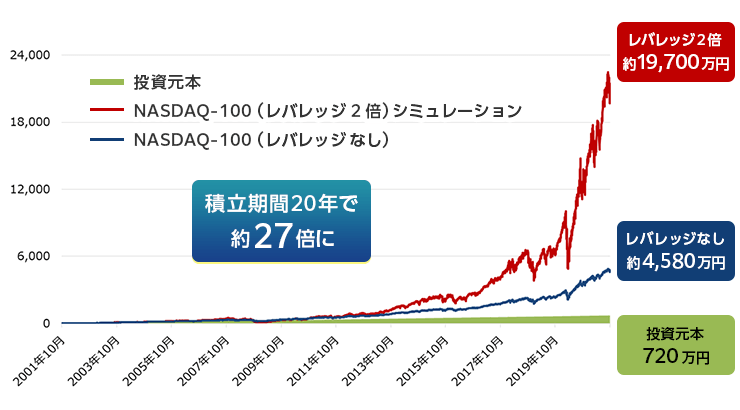

例えば、2020年〜2021年に大きく上昇したナスダックをもとにナスダックの日々の動きの2倍の動きをするレバナスという投資商品が2021年末に投資家の間で賑わいました。

筆者は、その瞬間に、相場の天井を感じ、保有していた個別株を全売却しました。そして、想定通りその後株価は大きく下落していきました。

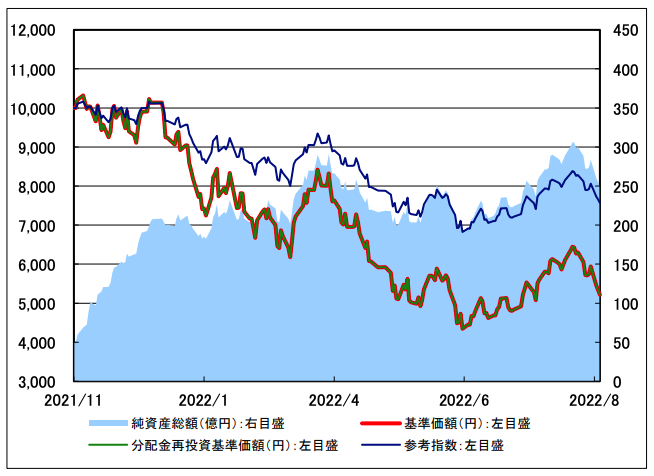

他の代表的な例として楽天日本株4.3倍ブルがあります。これは日々の日経平均の値動きを4.3倍にするという危険な投信です。

リスクが高いにも関わらず投資家の人気を博しています。

しかし、あくまで「日々の値動き」にレバレッジがかかっているので、長期的に4.3倍上昇するわけではありません。

以下、楽天日本株4.3倍ブル(青)と日経平均(赤)の値動きの比較をご覧ください。

日経平均は50%程度上昇しているにも関わらず、楽天日本株4.3倍ブルは20%下落しています。

レバレッジ型投信は長期投資には向かないのです。あくまで短期的な取引に限定して投機的をする用途に限りましょう。

→ 人気が高く評判の「楽天日本株4.3倍ブル」や「楽天日本株3.8倍ベア」を徹底評価!レバレッジ型投資信託のリスクをわかりやすく解説する。

市場環境に依拠せず安定して高いリターンが狙えるヘッジファンド

| 難易度 | プロのファンドマネージャーがいかなる相場環境であってもリターンを追求してくれる |

| 利回り | 下落局面を回避しながら平均して年率10%以上を見込むことができる |

| 最低出資金 | 1000万円〜 |

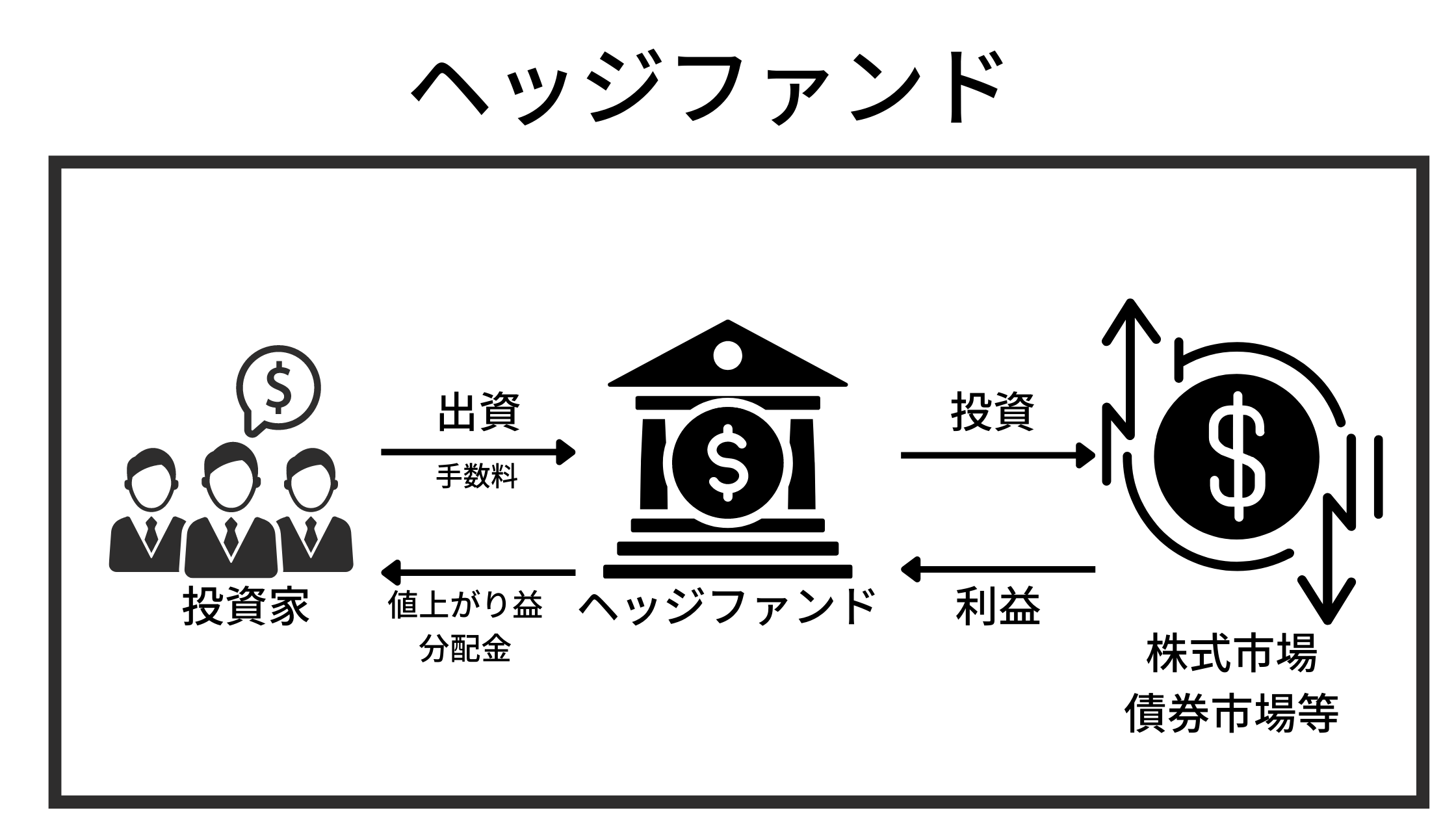

本物のプロにお任せしたいという方におすすめの選択肢がヘッジファンドとなります。

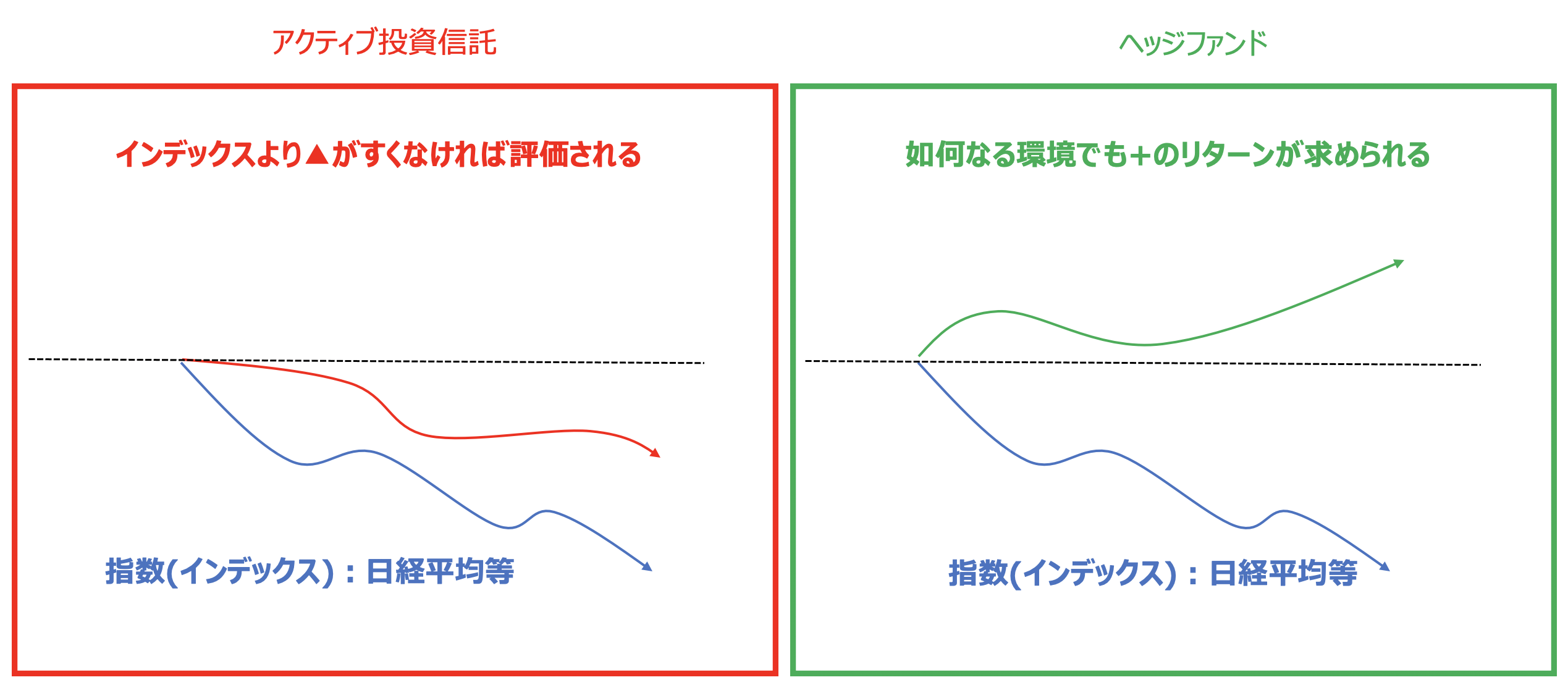

ヘッジファンドはたとえ市場環境が最悪な時であっても、リターンをだすことが求められる点が投資信託と最も異なる点です。

ヘッジファンドは腕を磨き上げた本物のプロファンドマネージャーが顧客資産をあずかっていかなる環境でもリターンを求めていきます。

そして、得られたリターンから成功報酬として報酬を得られることができるため、真剣に相場に向き合い日々闘っているのです。

損失をだしても、リターンをだしても変わらない給与が支払われる投資信託のサラリーマンファンドマネージャーとは真剣度が違うのは一目瞭然です。

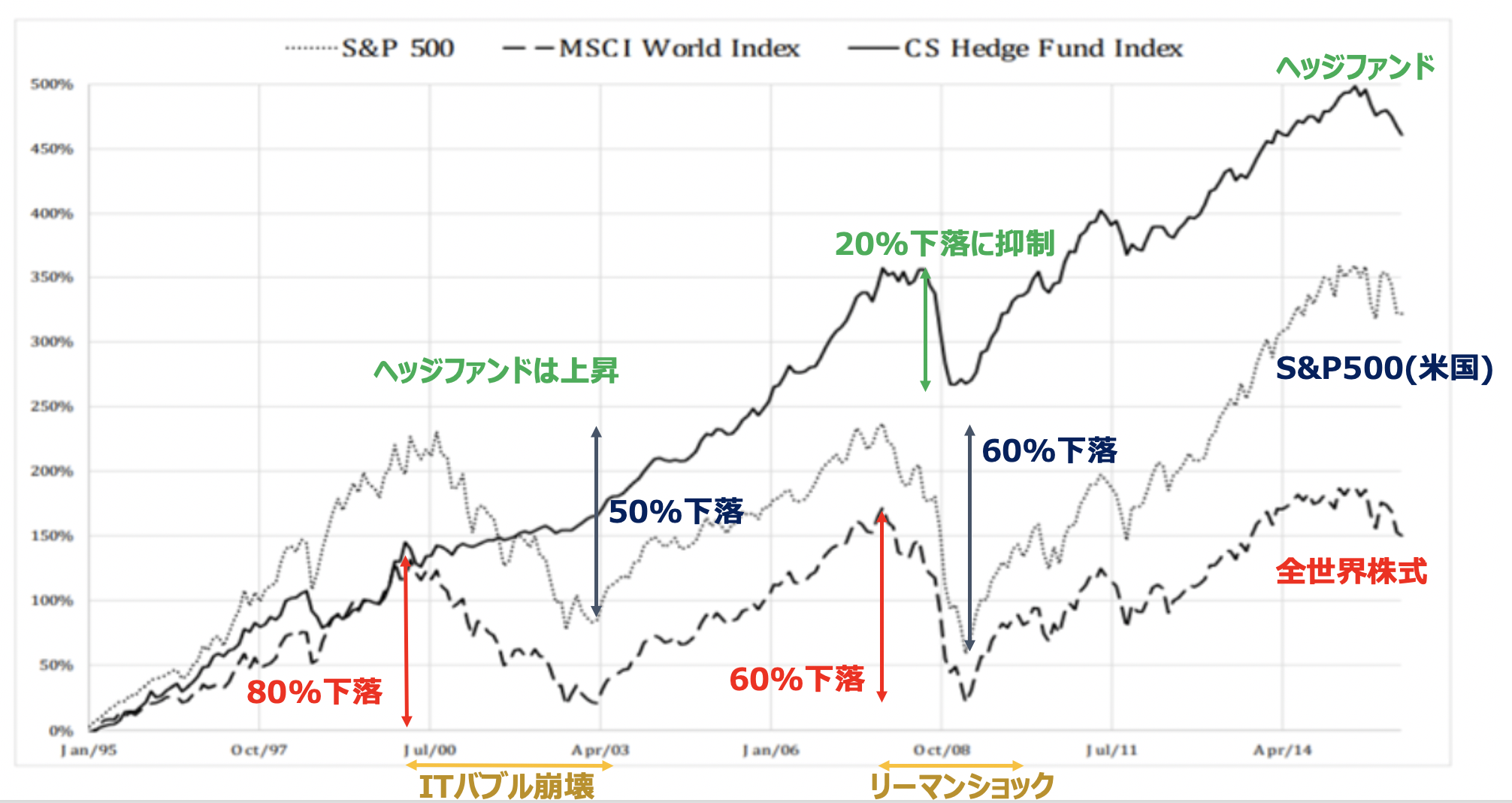

実際、ヘッジファンドは以下の通り資産が下落する局面を抑制しながら、安定してインデックスより高いリターンを実現しています。

2000年からのITバブル崩壊では利益をだし、リーマンショックも20%で抑えているのは非常に優秀ですよね。

安定的に資産を成長させてくれていることから富裕層や機関投資家に愛好されています。

しかし、一つだけ欠点があります。それが最低出資金額の高さです。

ヘッジファンドはプライベートファンドとして富裕層の間で広まっているもので、顧客管理の観点からも最低出資額を高く設定しています。

海外の著名ファンドなどでは最低出資金額が10億円以上、場合によっては機関投資家しか受け入れていないというファンドが多くなっています。

しかし、先ほどの表にもお伝えしている通り、日本のヘッジファンドであれば1000万円から個人投資家でも投資が可能なものも存在しています。

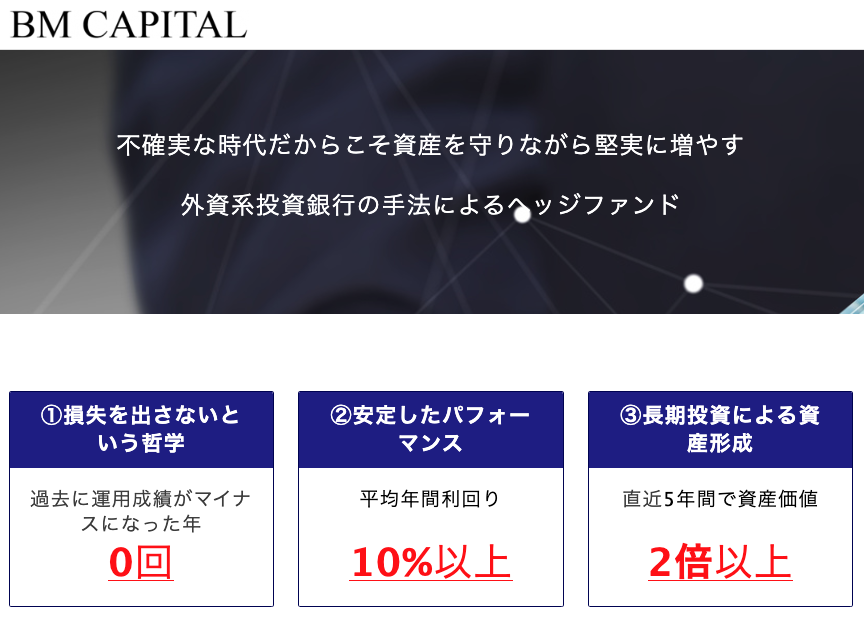

それが筆者のポートフォリオの主軸をなしている国内ヘッジファンドのBMキャピタルです。

BMキャピタルは2012年の運用開始後一度もマイナスのリターンをださず、安定して10%程度のリターンをだして筆者の資産を増やしてくれています。

そして、まだ今後成長していくヘッジファンドということもあり、1000万円から出資を受け入れているという点が魅力的な点です。

ヘッジファンドはネット証券などで購入することはできず、営業員の方から話を聞いて納得をした上で投資をするという形式となっています。

現在は時代の流れもありオンライン会議での対応も行なっているそうです。興味のある方は以下から問い合わせを行い、昔の筆者とおなじように話しを聞いてみるとよいでしょう。

>もっと詳しくBMキャピタルについて詳しく知りたい方は以下を参考にしてください。

-

-

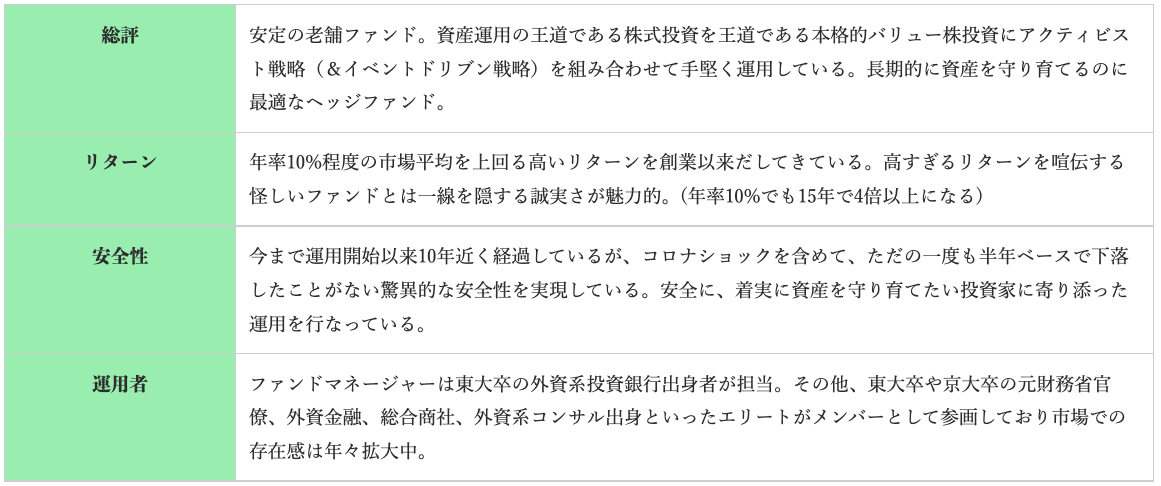

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

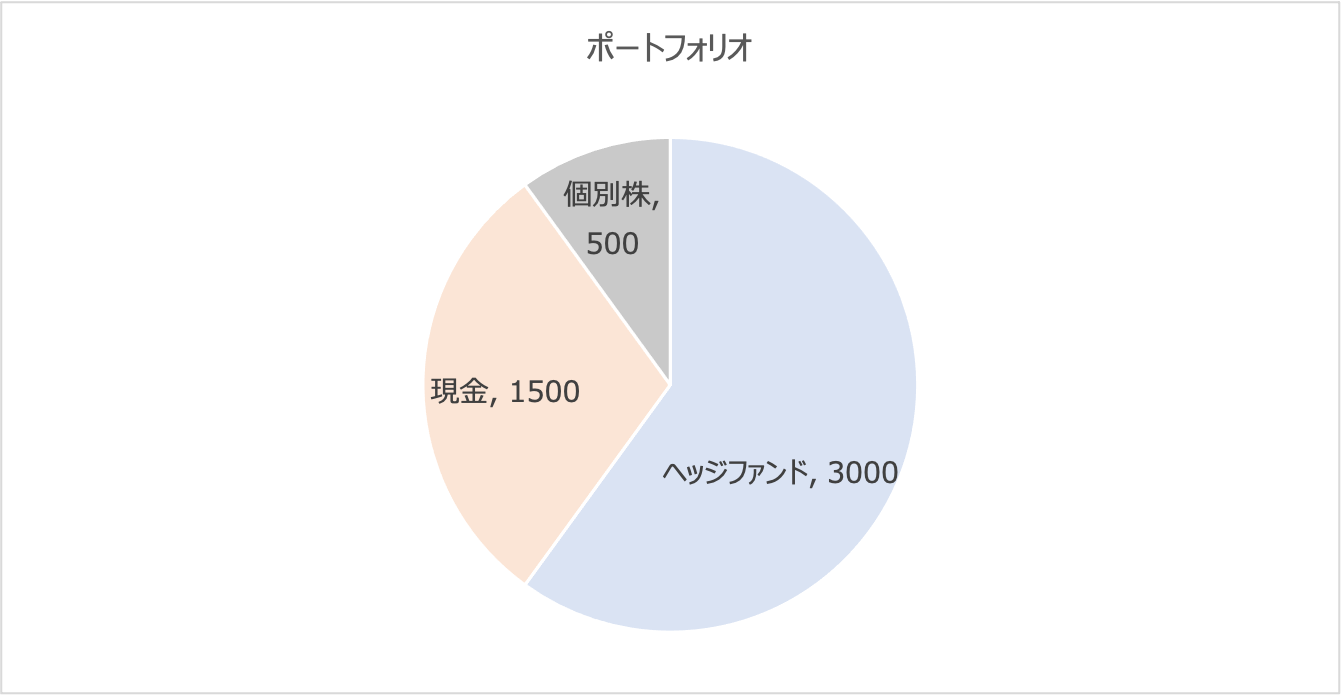

5000万円から安全に1億円〜2億円を作る資産運用ポートフォリオの例

では実際に筆者が5000万円の時に現在の1億円近い資産を構築するポートフォリオを例として紹介させていただきます。

| ポートフォリオ | |

| ヘッジファンド | 3000万円 |

| 現金 | 1500万円 |

| 個別株 | 500万円 |

現在は当時と相場環境が違うので調整をしています。当時は現金1500万円分をS&P500に連動したインデックス投信に当時ていました。

しかし、現在はコラムの項目でお伝えしたとおり、インデックスは長期停滞が見込まれる環境となっています。

2010年代に大きく上昇したツケを払わされる局面にきているわけです。

仮に大きく下落する局面があれば蓄えている現金を投じるという機動性を持たせるために現金を1500万円としています。

一方、いかなる環境でもリターンが狙えるヘッジファンドについては最大ポーションの3000万円としています。

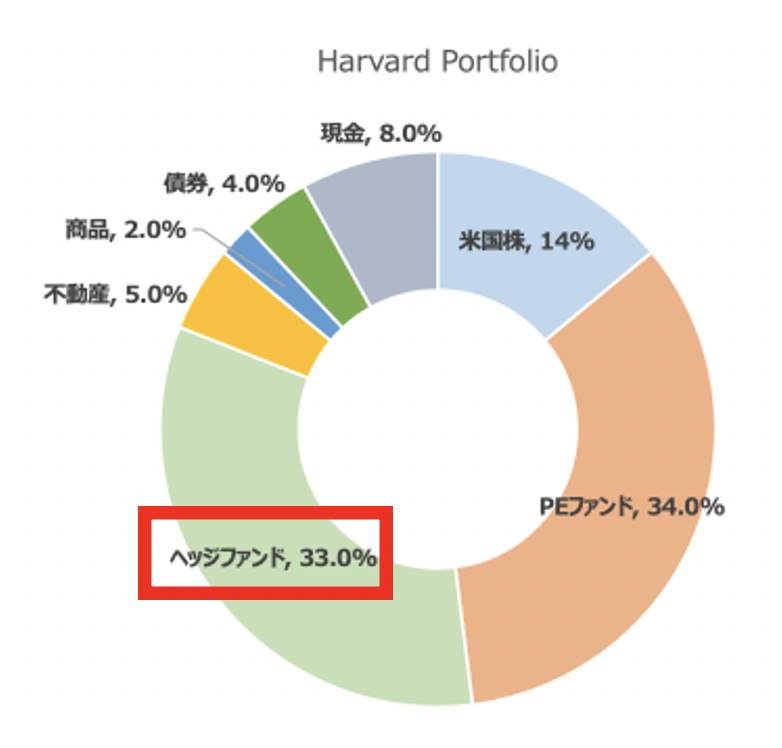

安定して10%以上のリターン(2021年は+34%)をだしていることで有名なハーバード大学の基金もヘッジファンドに33%を入れています。

PEファンドもヘッジファンドの一形態であることから両者を合わせると70%近い比率になります。

やはり、安定したリターンを出すという観点において、市場環境に依拠せずリターンをだしてくれるヘッジファンドは重宝されているのです。

精神的余裕を持ちながら5000万円を1億円〜2億円に増やそう!

5000万円というのは準富裕層の水準ではありますが、まだまだリタイアなどを考えるには早い水準です。

ただ、今までよりも資本自体を働かせることで、飛躍的に資産が増加していくフェーズでもあります。

自分で働いたお金を蓄えるだけでなく、資本を働かせて1億円から2億円の大きな資産を持ち精神的余裕を持ちましょう。

以下では筆者が長年の経験から選んだ、下落相場にも強いファンドなど含めた投資先となります。投資する際の検討にご活用ください。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る