セゾン投信は「ひふみ投信」や「さわかみ投信」と並んで日本の有望な独立系の投資信託です。

セゾン投信と一言にいっても以下の二つの投信が存在しています。

2つのセゾン投信

本日は、セゾン投信の中でも評判の高い「セゾン資産形成の達人ファンド」について取り上げていきたいと思います。

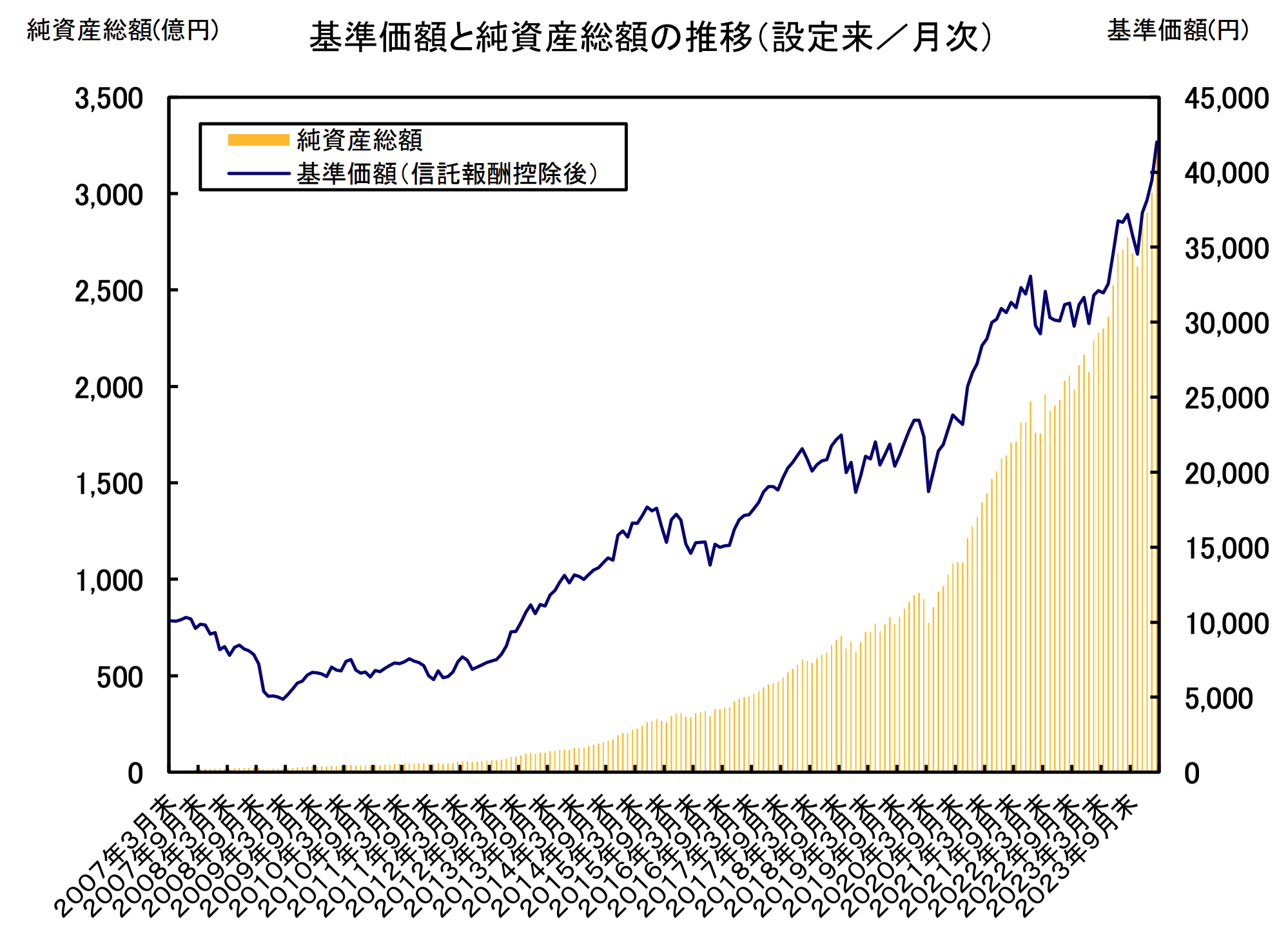

純資産額は上昇し、運用資産残高は3,000億円にまで膨れ上がっています。

セゾン資産形成の達人ファンドの基準価額の推移

しかし、2022年以降は正直申し上げて、今までの成績が良くなってきているからといって、セゾン資産形成の達人ファンドに投資をするのは危険な環境になっています。

2024年に入り¥、今後も筆者としてはセゾン資産形成の達人ファンドに投資するという選択肢はありません。なぜならさらに良い投資先は存在するからです。

本日は達人ファンドの特徴についてお伝えした上で、

成績や実績そして重要な今後の見通しについて他の株価指数と比較しながら筆者が投資をしない理由について説明していきたいと思います。

最初の特徴については読み飛ばして本題のリターンから読みたいという方は成績の欄までジャンプ(クリック)してください。

関連記事)【2024年】一番儲かる投資信託とは?これから上がる・今買いの銘柄をランキングで紹介!

セゾン資産形成達人ファンドの特徴とは?

まずセゾン資産形成の達人ファンドの特徴についてお伝えしていきたいと思います。

名前が長いので今回の記事では「達人ファンド」と呼ばせていただきます。

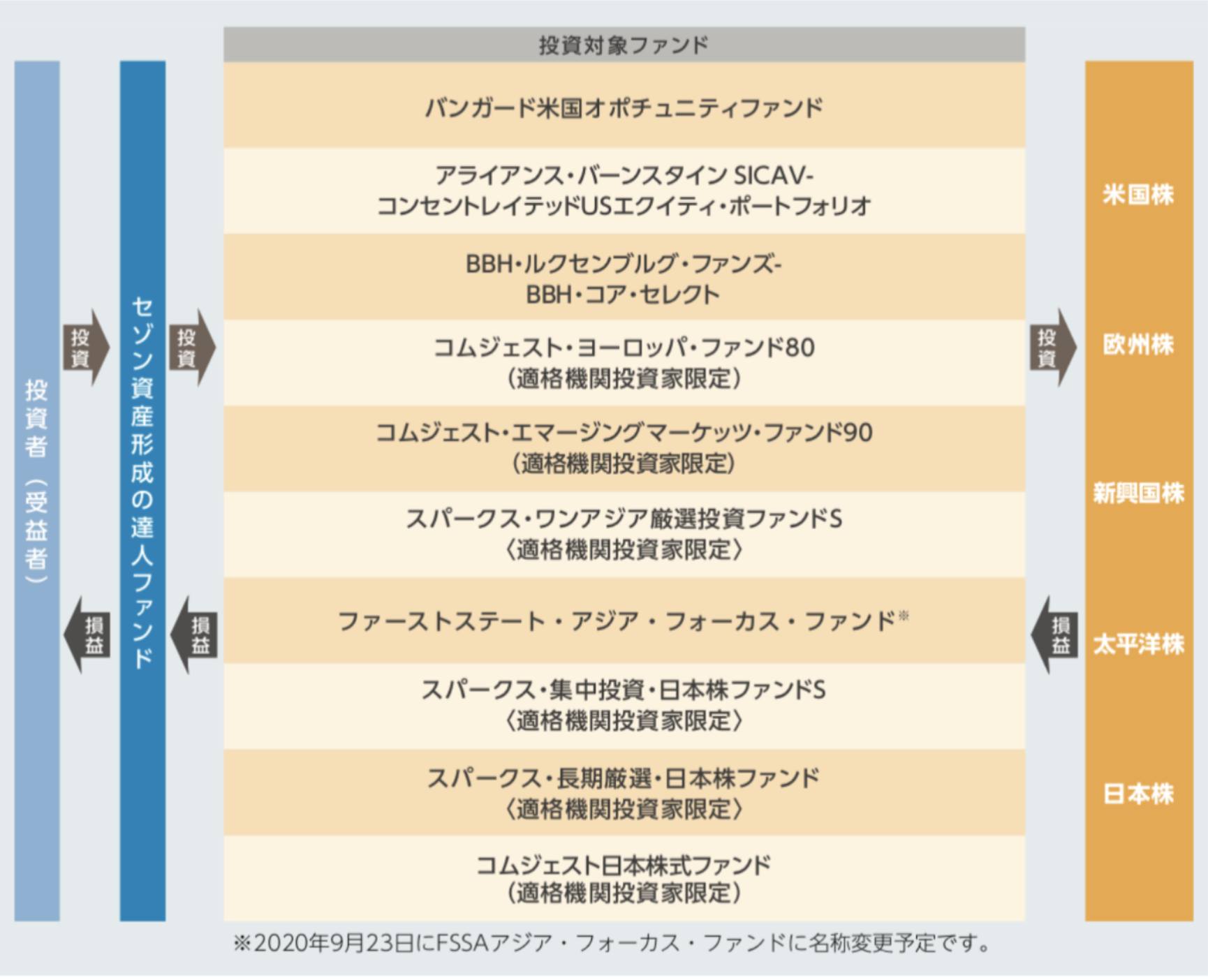

ファンド・オブ・ファンズ形式で運用

達人ファンドは、達人ファンドが投資信託に分散投資をするという「ファンド・オブ・ファンズ形式」で運用しています。

参照:目論見書

じゃあ、直接投資家がファンドに投資すればいいのでは?

という疑問も起こりそうですが、達人ファンドが投資しているファンドは個人はアクセスすることができません。

アセマネ会社が機関投資家向けに組成しているファンドなのです。

他のファンドオブファンズ形式で運用されているファンドも取り上げていますので参考にしていただければと思います。

関連

組み入れている投資信託はアクティブ型

達人ファンドが組み入れている投資信託はアクティブ型の投資信託です。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

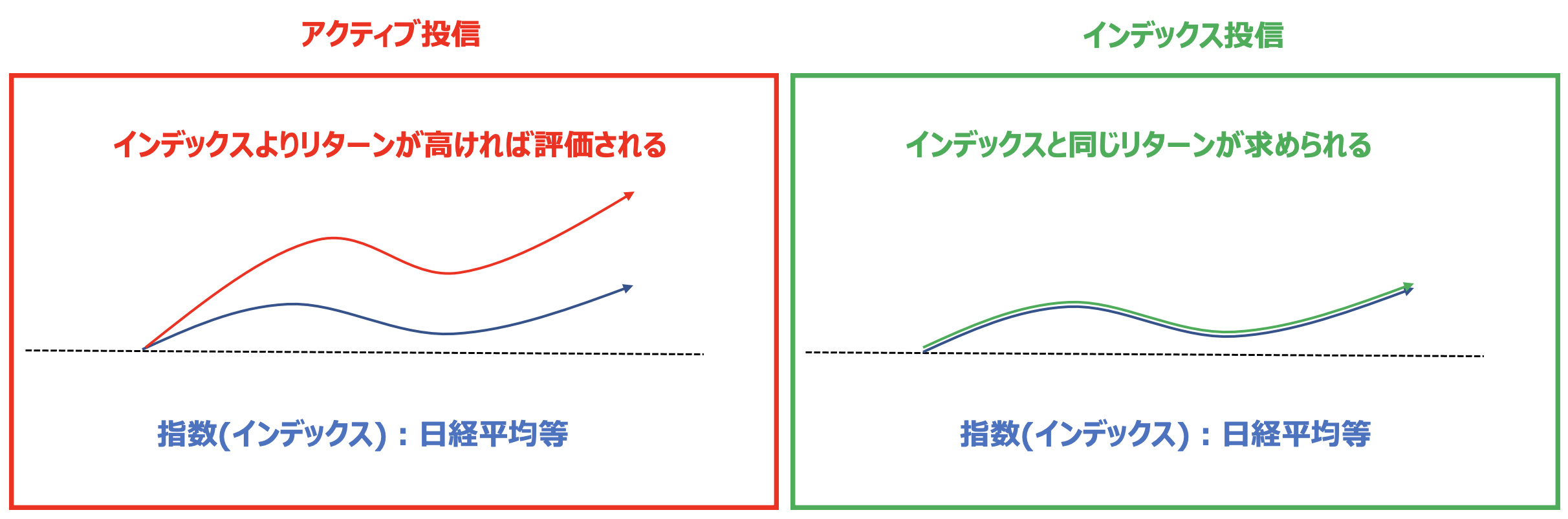

アクティブ型投信は対象とする指数に対してオーバーパフォームすることを目的とした投信です。

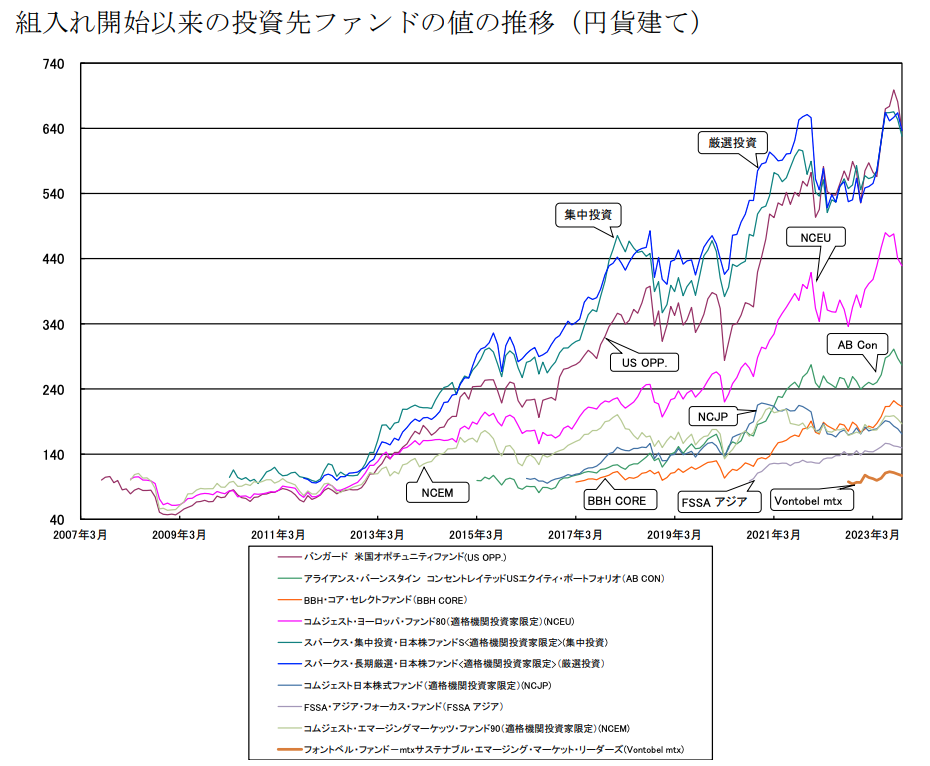

組み入れているファンドのリターンは以下の通りとなっています。なかなか優秀な成績を残していますね。

セゾン資産形成の達人ファンドの組み入れファンドの推移

一方の、セゾン投信のもう一つのシリーズであるセゾンバンガードグローバルバランスファンドはインデックス型の投資信託を組み入れています。

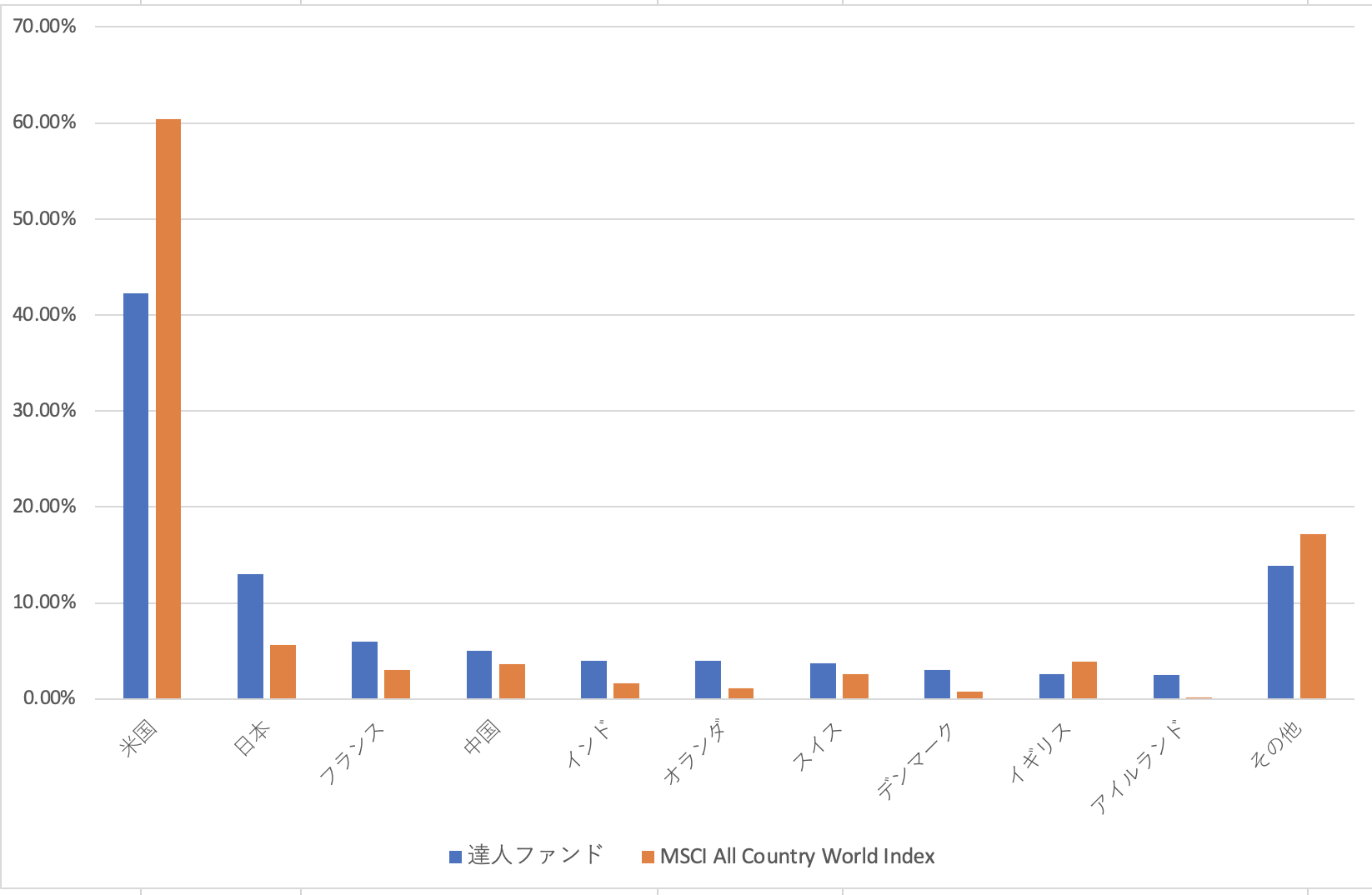

組入国別比率を世界株指数と比較

達人ファンドとMSCI All Country World Indexの国別構成比率の比較は以下となります。

達人ファンドは米国を少なく、一方相対的に割安な日本や欧州を多く組み入れていることが分かります。

| 達人ファンド | MSCI All Country World Index | |

| アメリカ | 43.70% | 62.10% |

| 日本 | 12.70% | 5.50% |

| フランス | 5.40% | 3.00% |

| 中国 | 4.90% | 3.10% |

| インド | 4.10% | 1.50% |

| スイス | 3.80% | 2.50% |

| オランダ | 3.70% | 1.10% |

| アイルランド | 3.10% | 0.20% |

| イギリス | 3.00% | 3.60% |

| デンマーク | 2.60% | 0.70% |

| その他 | 13.90% | 16.70% |

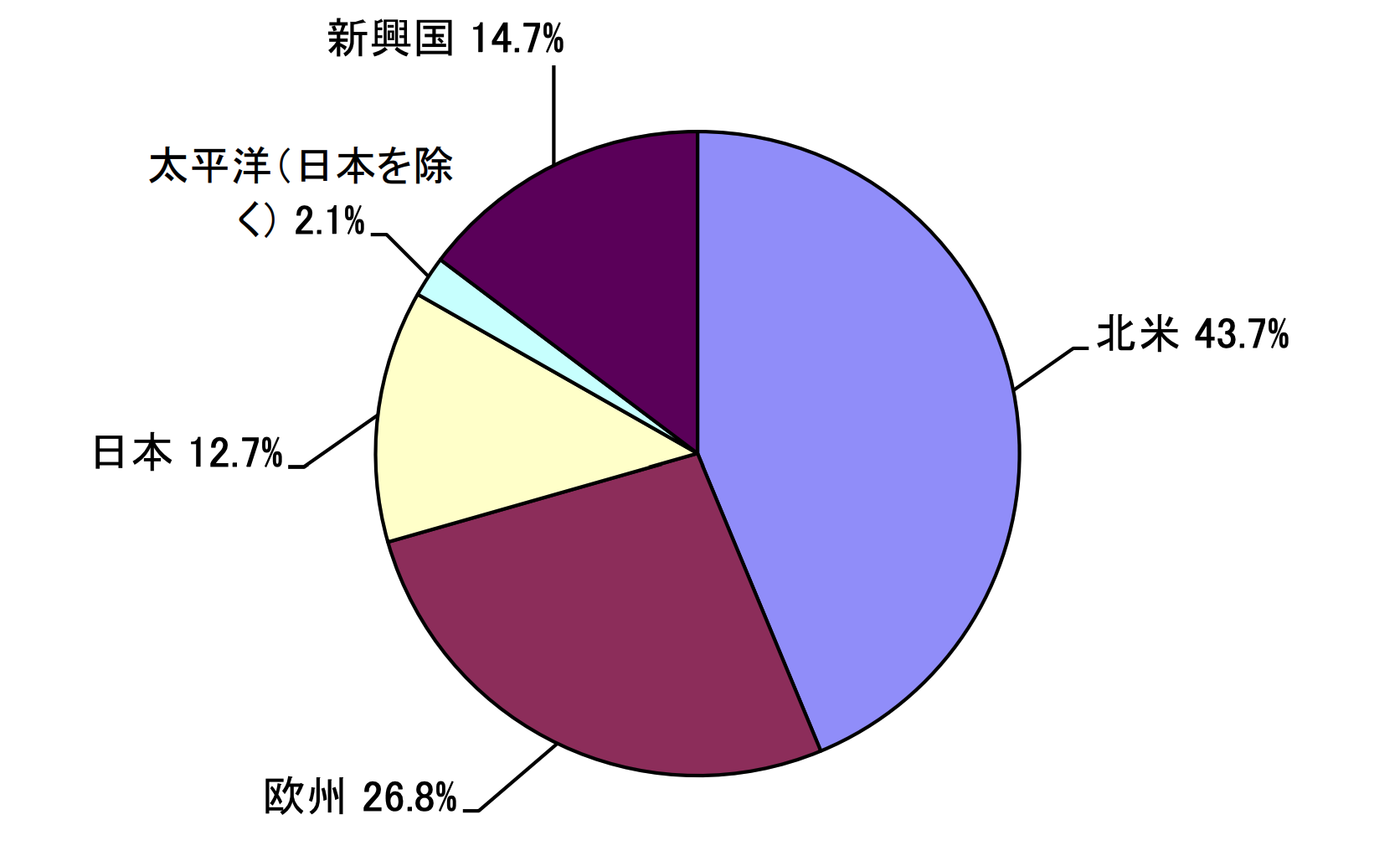

2024年2月末の地域別の構成比率を表したものが以下となります。

2024年2月末時点でのセゾン資産形成の達人ファンドの地域別構成比率

ちなみに2022年3末時点での構成比率は以下でした。米国の比率が下がっていますね。

これは米国の株価が今後不況を織り込み下落に転じる可能性を示唆しているものと思われます。

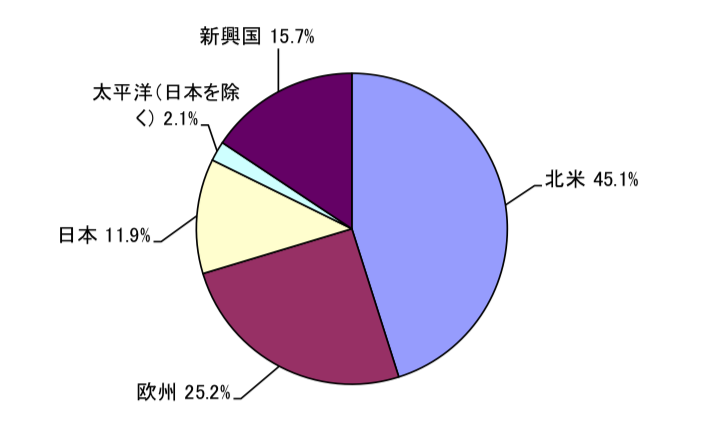

2022年3月末

また、米国株が大きく上昇してバリュエーションが高くなっているため米国の比率を低くしていると推察できます。

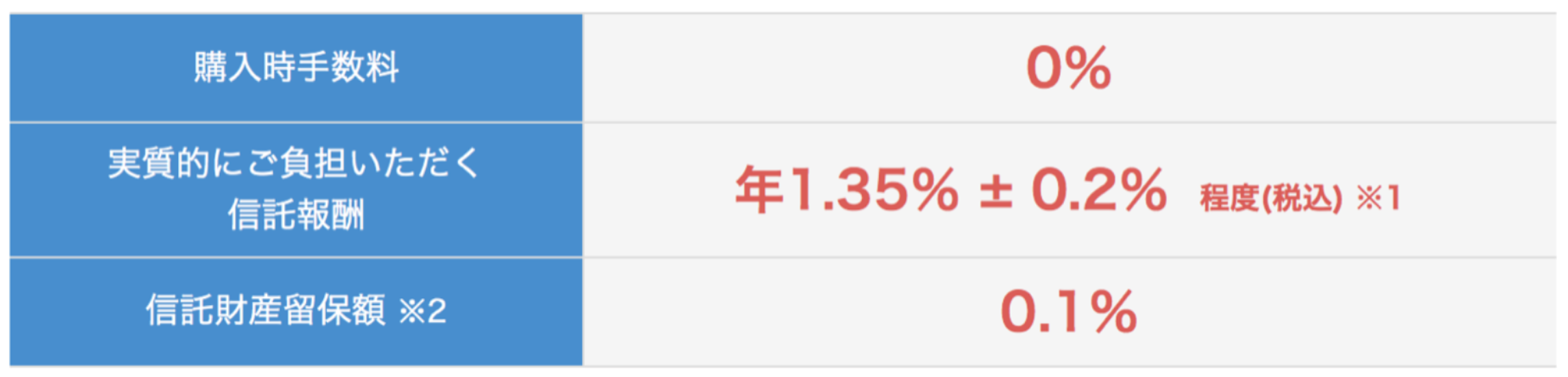

比較的高い手数料水準

達人ファンドは購入手数料は0%ですが、信託報酬は年率1.35%±0.2%という比較的高い水準になります。

なぜ±0.2%がつくのか疑問に思われた方もいらっしゃると思います。これはファンド・オブ・ファンズ形式であることが影響しています。

投資しているファンドも手数料が発生しているので、当然投資家としては二重で手数料を支払うことになっているのです。

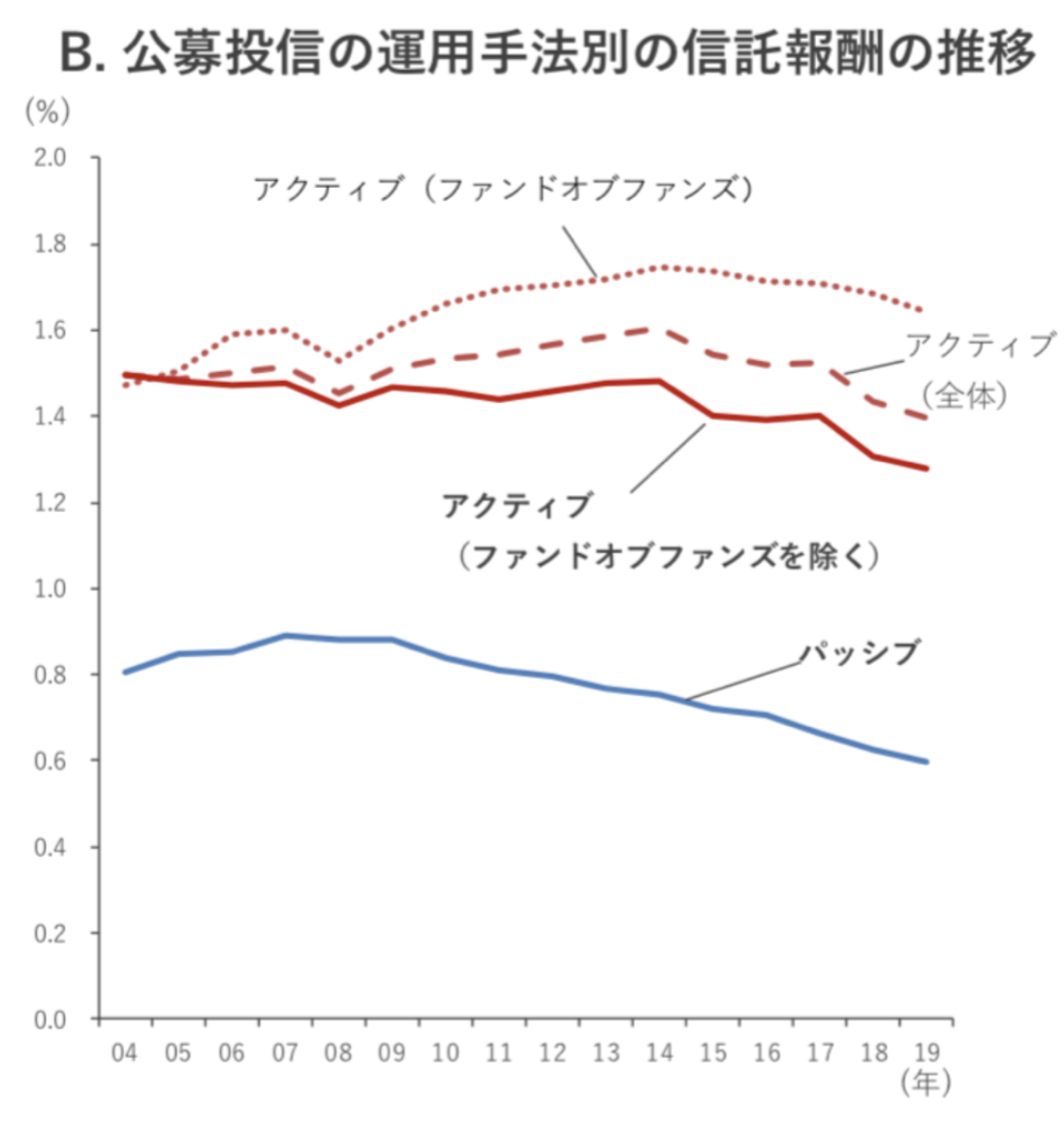

金融庁の調査でもファンド・オブ・ファンズ形式のファンドの手数料は比較的高い水準となることが明らかになっています。

ファンド・オブ・ファンズ形式のファンドの平均という水準ですね。

関連:インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

セゾン資産形成の達人ファンドの成績とは?利回りは?

では肝心な達人ファンドの成績について切り込んでいきたいと思います。

暴落を乗り越えながらも大きく基準価格を上げている(S&P500の20年平均とも比較)

達人ファンドはリーマンショックやチャイナショック、コロナショックで大きく基準価格を落としながらも基準価格を4倍に引き上げています。

短期的には大きな損失を被る可能性がありますが、長期でみると素晴らしい成績を残していますね。

16年で年率7〜8%程度であり、S&P500の過去20年間の平均リターン7.50%と同等です。手数料分負けることになりそうですね。

ただ達人ファンドは全世界投資ファンドなので、本来はMSCI All Country Indexとの比較が最適になります。

セゾン資産形成の達人ファンドをS&P500指数や全世界株式と比較

達人ファンドが優秀な成績を残しているかは指数と比較しないといけません。

達人ファンドは世界の株価指数に投資しているので、世界株指数と比較する必要があります。比較に最適な指数はMSCI All Country Indexです。

また、半数近くを占める米国のS&P500指数との比較も行なっていきたいと思います。

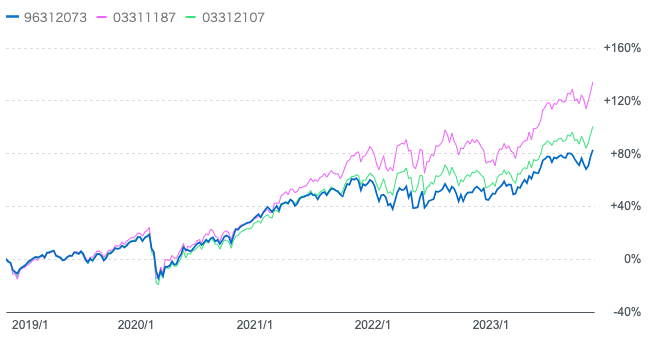

以下がセゾン資産形成の達人ファンドとeMAXIS全世界株式とS&P500指数のチャートを比較したものです。

青:セゾン資産形成の達人ファンド

赤:S&P500指数(円建)

緑:eMAXIS全世界株式

殆ど同じ値動きとなっていますが、セゾン資産形成の達人ファンドは両者に負けています。

あとでお伝えしますが、この世界株と同じ動きをしているという事実が筆者のセゾン資産形成の達人ファンドが2022〜2023年の暗い見通しの基となっています。

まあ、そもそもインデックス投信に負けている時点で投資妙味はないのですが。

→ 【2024年】一番儲かる投資信託とは?これから上がる・今買いの銘柄をランキングで紹介!

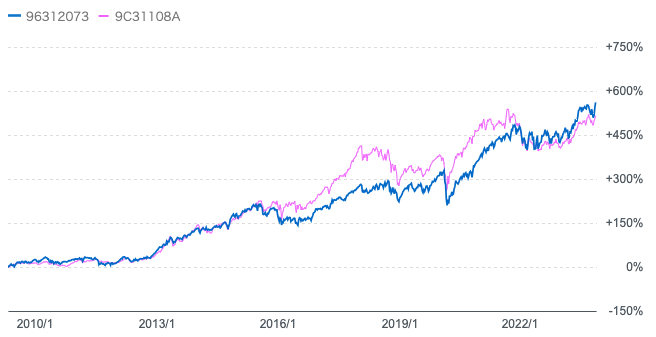

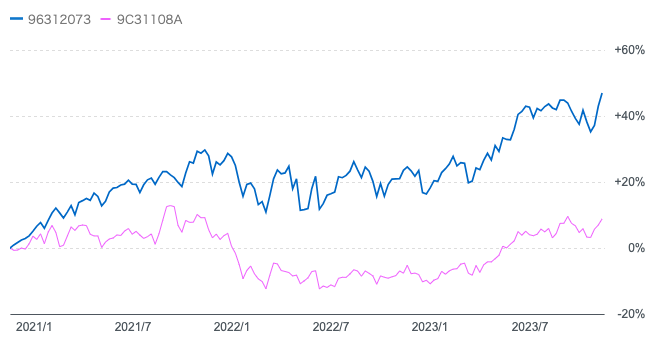

「ひふみ投信」と比較

他の日本のアクティブファンドと比べてみましょう。日本で最も有名なアクティブ投信である「ひふみ投信」が運用を開始した時点からの比較は以下となります。

青:セゾン資産形成の達人ファンド

赤:ひふみ投信

ひふみ投信とセゾン資産形成の達人ファンドの10年比較

直近はやはりひふみ投信も運用が振るわず、達人ファンドに軍配が上がっています。

「ひふみ投信」は純資産残高が急騰したことでファンドマネージャーの藤野英人氏が得意とする超小型成長株投資ができなくなってしまいました。

結果的に近年は不調で、達人ファンドの成績に大きく劣後する成績となっています。

→ やめたほうがいい?幾度の暴落を経験した「ひふみ投信(プラス)」の時代は終わった!?評判のアクティブ投信の近年の不調の原因と見通しを徹底評価!

実際、過去3年の「ひふみ投信」と「セゾン資産形成の達人ファンド」の成績は以下の通りとなります。

ひふみ投信とセゾン資産形成の達人ファンドの過去3年比較

圧倒的にセゾン資産形成の達人ファンドに対して「ひふみ投信」は劣後した成績となっています。

セゾン資産形成達人ファンドの今後の見通しと共に投資を辞めた理由を解説

これから投資する方にとって重要なのは今後です。今後について考察していきたいと思います。

概ね世界株と同様に増加することが見込まれる

先ほど見てきたように、今後もセゾン投信は世界株の平均的な成績と同等の成績となることが予想されます。

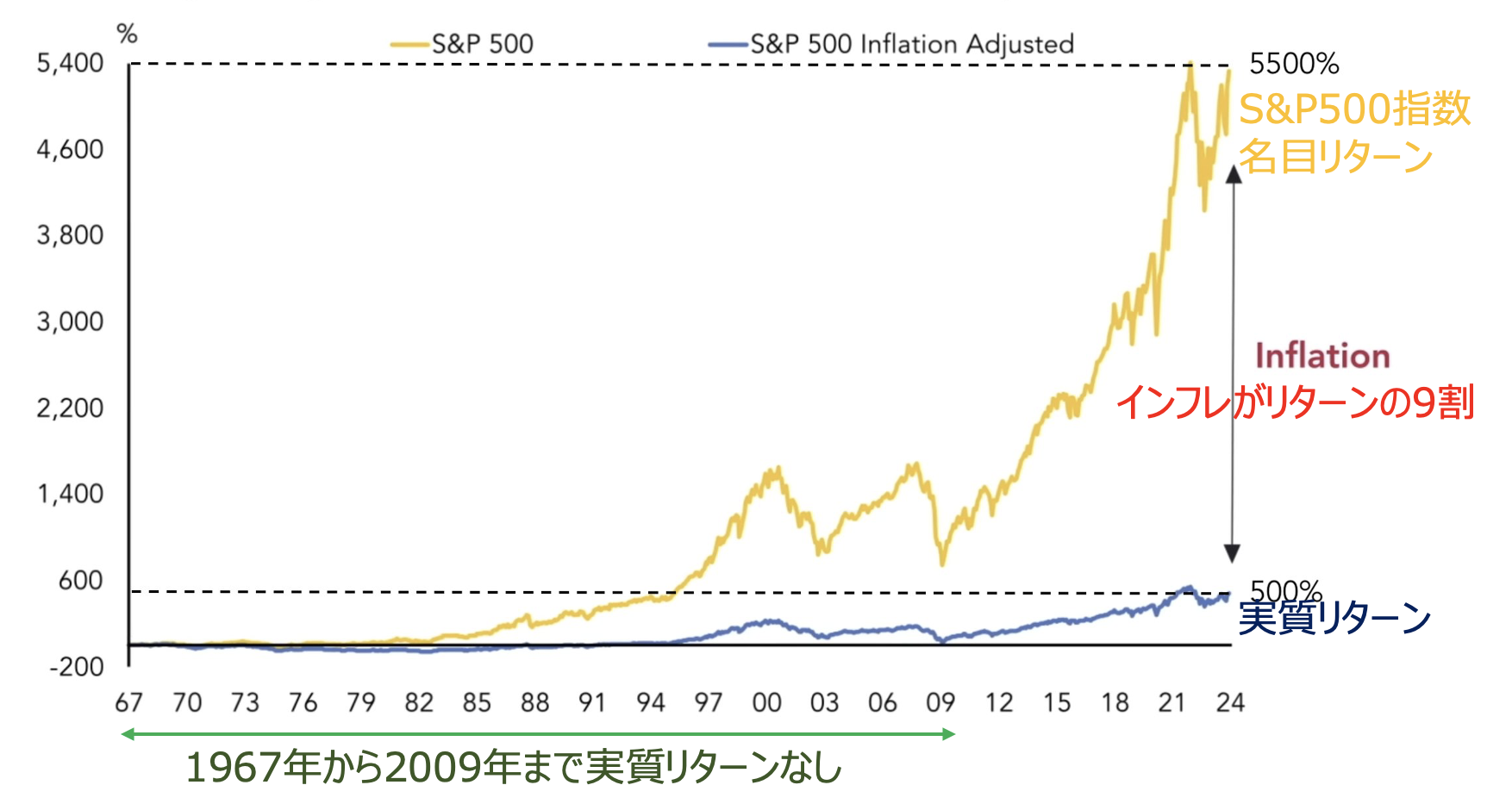

であるならば手数料が低い全世界株式で問題ないということになります。そして、全世界株式だけだと実質リターンを得られない可能性があります。

以下は全世界株式の60%をしめるS&P500指数をインフレによるリターンとインフレ以外の分にわけたものです。

S&P500指数は実質リターンを得られない局面が長期間ある場合もあります。

実際、1967年から2009年まで実質リターンはありませんでした。つまりインフレ分だけリターンが得られているということですね。

実質的に豊かになるには実質リターンを獲得できる投資先に投資を行う必要があります。この点については後述しています。

2024年以降も長期にわたり全世界の株式が停滞する可能性がある

2024年以降、どのように世界の株式が推移していくのかということが非常に重要になってきます。

2020年に発生したコロナに始まり2023年現在まで激動の時代でした。今までの流れと今後について紐解いていきたいと思います。

セゾン資産形成の達人ファンドは概ね全世界の株式と同じ動きをしています。ということは全世界の株式の動向が非常に重要になっています。

全世界といいながらも現在米国株式が全世界株の約60%を占めています。

つまり米国株式の行く末が世界の株式市場の趨勢を決定つけるといっても過言ではありません。

そして、この米国株の行く末が2023年後半以降に発生するスタグフレーションによってもたらされ暗くなってきています。

スタグフレーションとは「インフレ」と「不況」がセットにやってくることです。

日本にいるとわからない方と思いますが、米国はパンデミックでお金をばらまいたことと、人手不足によってサプライチェーンが混乱して大きなインフレが発生しています。

以下2024年2月に公表された雇用統計とCPIです。

米労働省が13日に発表した1月の消費者物価指数(CPI)は、前年同月比3.1%上昇した。伸びは前月の3.4%上昇からは鈍化したものの、主に住居費の上昇で市場予想の2.9%を上回った。

前月比も0.3%上昇した。予想は0.2%上昇だった。変動の大きい食品とエネルギーを除くコア指数は前年同月比3.9%上昇と、伸びは12月から横ばい。前月比では0.4%上昇。12月の0.3%から加速し、昨年5月以来の大きさとなった。予想はそれぞれ3.7%上昇、0.3%上昇だった。

インフレ率は落ちてきましたが、未だ目標物価の2%には程遠いです。それよりも、一番最悪なのが賃金インフレです。賃金インフレが下がらない限りはインフレは終わらないのです。FRBがコアインフレに注目している理由はこれです。

つまりは利下げがまだまだ遠いことを指します。利上げ継続ということは景気の減速は当然のこと、すでに政策金利は5%を超える高さでありこれは致死量と言っても良いくらいの水準です。

経済における”何か”が崩壊して一気に株式市場がクラッシュする可能性すら秘めているのです。

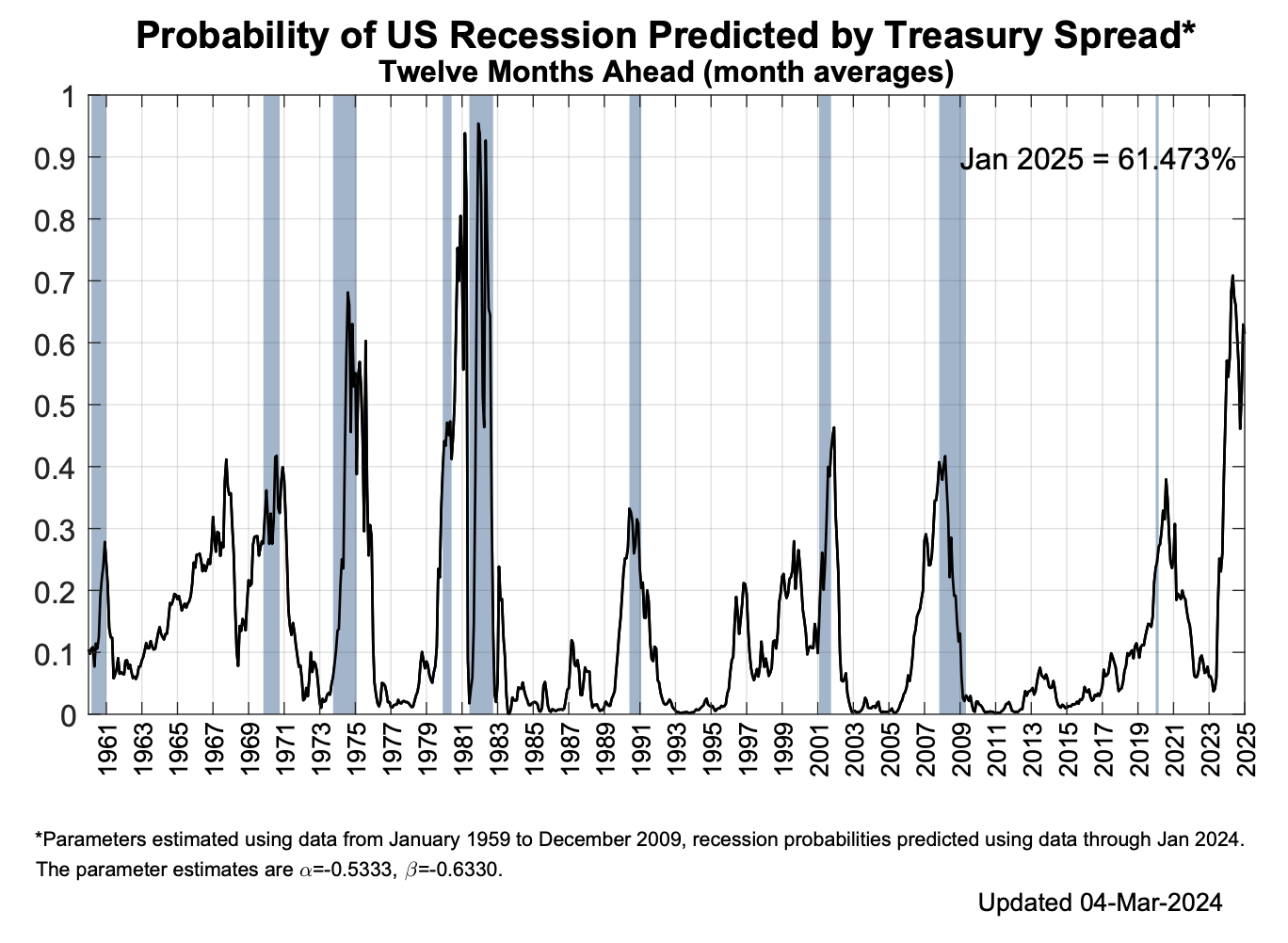

実際に数字でも表れていて、インフレと高金利の影響で景気が冷え込んできています。2024年3月現在、今後の景気後退はほぼ確実といってよい状況になっています。

Probability of US Recession Predicted by Treasury Spread*

リセッションに陥ると企業収益が低下して、当然株価は下落していきます。

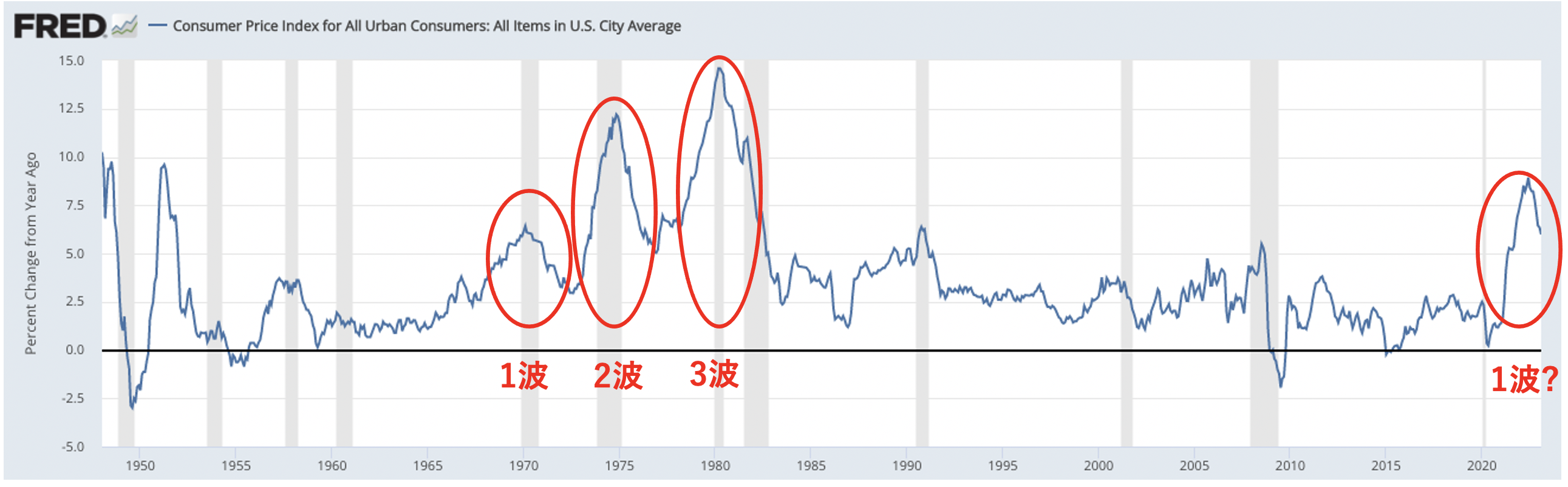

そして、景気後退となった時に再び景気を支えるために金融緩和を早急に行ってしまうと悪夢の1970年代の到来となります。

ここまで高いインフレというのは一回発生すると何度も粘着して発生します。

現在と同じインフレが発生した1970年代は3回にわたり高インフレが世界を襲いました。

結果として1970年代の株式市場のリターンはありませんでした。

実際には、インフレが発生して「お金」の価値が大幅に減少しているので、実質マイナスということになります。まさに2020年代も同じ轍を踏もうとしているのです。

・・・色々言っていますが、とにかく自分で運用するというのは本当に難しいのです。それは投資信託でも同様です。

ヘッジファンドなどプロの投資家に運用を任せる人が多いのは、こういった背景があります。

【2024年3月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

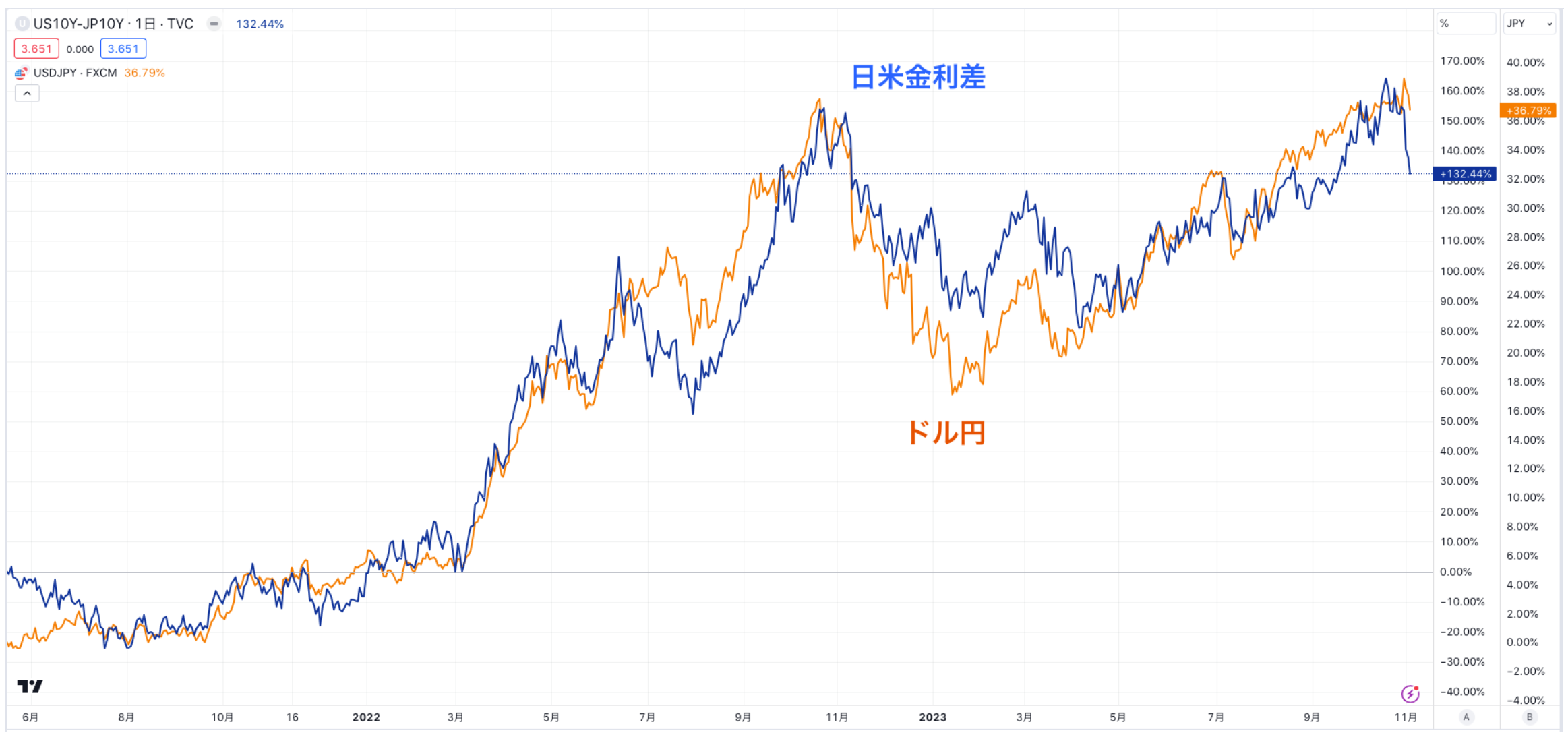

2022年に進んだ円安が2024年以降は日本人投資家にとって逆風に

2022年は世界中の株価が下落しましたが、日本人投資家は見た目上は殆ど被弾せずに下落相場を乗り切れました。

理由は簡単です。2022年の年初に115円だったドル円が152円まで上昇したためです。

年末には135円程度に落ち着きましたが、結局は2023年11月以降再び150円台まで円安が進んでいます。ほぼほぼ日米金利差に連動した動きとなっています。

円安になると世界の株式に投資しているセゾン投信の基準価額を引き上げます。2022年は20%の円安をもってしても、運用成績は尚も10%近いマイナスだったのです。

円安がなければ30%のマイナスを被弾していたことになります。しかし、このツケは将来に払わされます。

2022年は日米の金利差によってドル円レートは上昇していきました。しかし、2024年以降に景気後退になると当然米国の金利は低下するので日米金利差は縮小していきます。

これは将来的に利下げをする未来が不況到来と同時に来ることから決定事項に近いです。(タイミングは少しずれるかもしれませんが)結果としてドル円も下落していくことが想定されます。植田日銀総裁のもと金融緩和が見直され日本側の金利が上昇するのも円高要因となります。

ここからセゾン投信に投資をするのは、景気後退とインフレ2波による株価の下落と、ドル円の下落を覚悟しないといけない局面にきているのです。

そのため筆者は株式相場への直接投資を見送っています。

安定的な値動きで年率10%以上で運用する方法

達人ファンドは有力な選択肢ではありますが、世の中には更によい金融商品もあります。

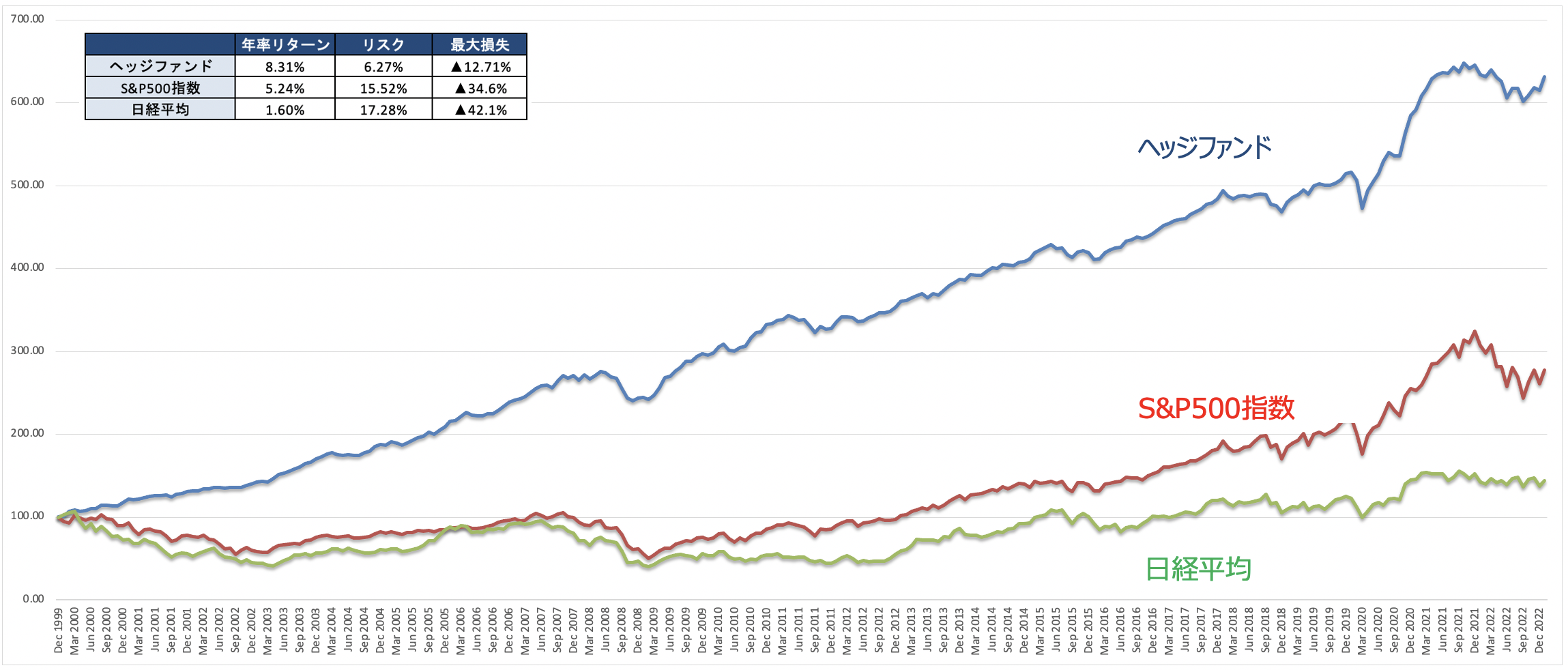

それがヘッジファンドです。ヘッジファンドは暴落局面でも収益を出すことが求められる絶対収益型のファンド形態です。

ヘッジファンドは以下の通り、長期的に米国株指数や世界株指数を大幅にアウトパフォームしています。

更にリスク低く安定的な値動きとなっています。

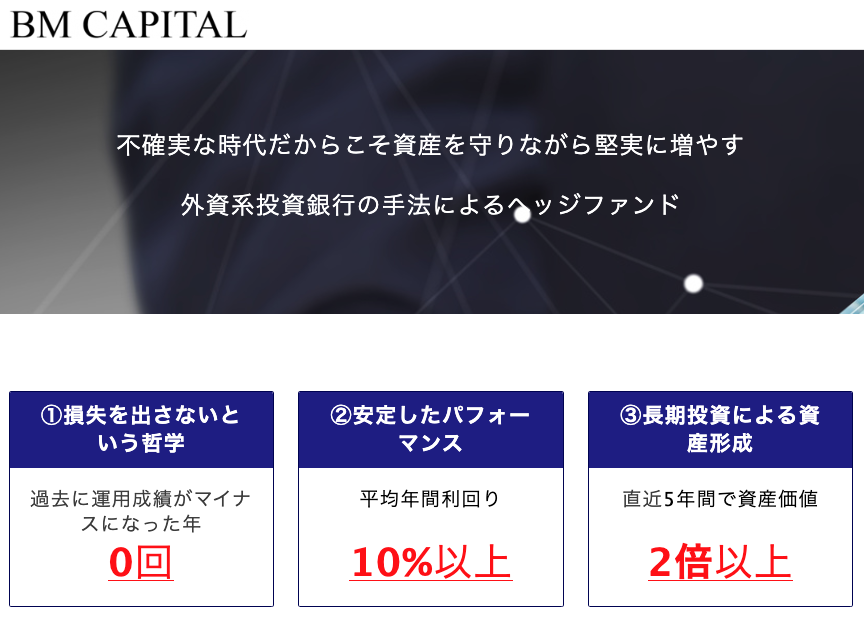

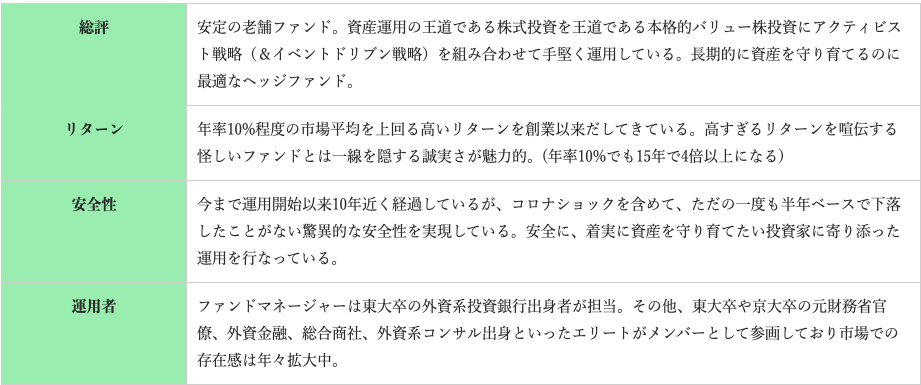

特に筆者が投資をしているBMキャピタルは市場平均と連動しない確固たる理論に基づいて運用を行い、

市場が悪い時でも安定してリターンをだしつづけてくれています。

以下で筆者が投資している日本人投資家でも投資できるヘッジファンドについて詳しくお伝えしていますのでご覧いただければと思います。

掲示板やウェブ上の評判や口コミ、デメリットややめた理由も

では掲示板やウェブ上での評判をみていきたいと思います。以下のコメントは非常に鋭いですね。次の項目で詳しくお伝えしたいと思います。

ボラティリティが高いというデメリットはまさにインデックスファンドとも同様ですね。

Yahoo掲示板①

「達人」は、ややボラティリティが高いですね。

ツボにハマると大きく上昇するが、その代わり、伸び過ぎた分 金利上昇局面で下げが厳しい。

上昇局面で、順張りとばかりに調子に乗って積立額を増やし過ぎると、いつの間にか平均取得単価もぐいぐい上がっていて調整局面で火傷します。

上昇局面で森林限界を過ぎたら積立を一時停止するか少なくとも金額を減速するのが利口と思います。

Yahoo掲示板②

7年前から買っているが、現在リターン60%前後で推移してます。そのかわり乱高下は激しい。一時期20%まで落ちたことがある(それでもリターン20%なら御の字)。この成績でも10年後はインデックスに負けるのだろうか?

ちなみに5年前に始めたsp500のインデックスは16%リターン

Yahoo掲示板③

信託報酬も高すぎだしここ買うメリットを教えてください

Yahoo掲示板④

セゾンは好きですが、ここを半分解約して、その分GBファンドを増やしました。安定感の差を感じて。

以下のコメントはひどいですね。郵便局員が確実に儲かると仄めかしているとすると大問題です。

Yahoo掲示板⑤

資産形成の初心者の頃、郵便局でこれを勧められた

アクティブとインデックスの違いすらわからなかったけど、販売する側は売りたかったんだろう

手数料も安いし確実に貯まりますよって言われた

面倒だからしなかったが、これくらいのリターンならしないで正解だった

金融機関の窓口などで投資信託の販売が行われたりしますが、商品の良し悪しより、販売員はノルマに追われているので、説明不足だったりがありそうです。

筆者の知り合いの社長さんも銀行借り入れで審査を通してもらうために仕方なくノルマ達成の手助けで投信を買ってあげているという話を聞いたことがあります。投信購入でリターン以外にもメリットがあるのなら、目を瞑れるのかもしれませんね・・・。

それでは今後の見通しについてみていきたいと思います。

まとめ

セゾン資産形成ファンドについてお伝えしてきました。纏めると以下となります。

- ファンド・オブ・ファンズ形式で運用している

- 組み入れているのはアクティブファンド

- ファンド・オブ・ファンズのため手数料は高め

- 米国株比率が低く、日本と欧州が多くなっている

- 成績はよいが殆ど世界株平均と同じ

- 度々暴落局面を迎えるのがデメリット

- 2023年以降は景気後退と円高調整で見通しは暗い

- 更に魅力的な選択肢も検討しよう