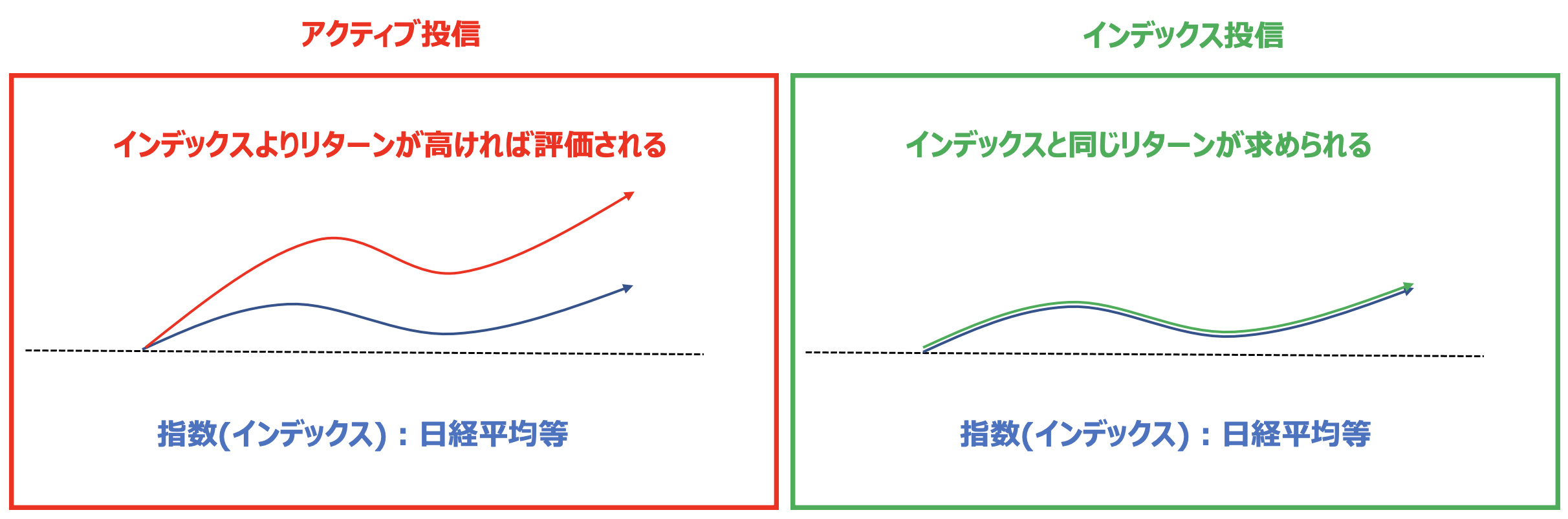

投資信託は大きくわけてインデックス型とアクティブ型(=パッシブ型)の二種類があります。

インデックス型の投信はS&P500指数やTOPIXのような株価指数に連動する動きをする投資信託です。

一方、アクティブ型の投信はインデックス型に対してプラスの成績を出すことを目標とする投資信託です。

投資信託を選択肢として考えられている投資家の方はまずアクティブ型とインデックス型のどちらにするかで迷われることかと思います。

本日はインデックス型とアクティブ型の違いについて、金融庁のデータを元にして成績を中心におきながら比較していきたいと思います。

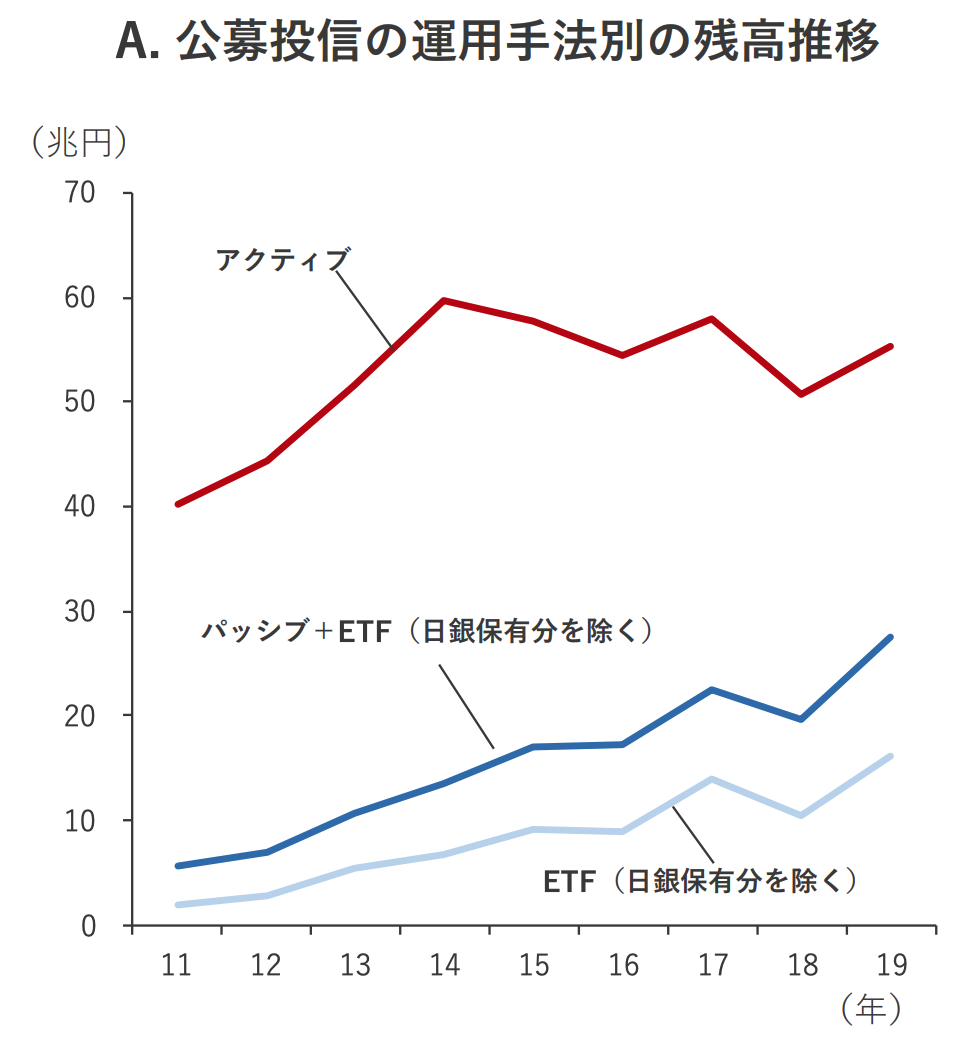

日本と米国ともにインデックス型投信の運用残高が上昇

まず運用残高について見ていきたいと思います。

以下は日本の投資信託の運用残高ですが、圧倒的にアクティブ型の運用残高が多くなっていますが、近年は指数に連動するパッシブ型tの投信やETFの残高が急増しています。

後でお伝えしますが、アクティブ型投信の運用残高が多い理由はしっかりと存在しています。

低金利下で利ざや収入が得にくくなっている金融機関が高い手数料が取れるアクティブ型投信を積極的に営業しているという背景があるからです。

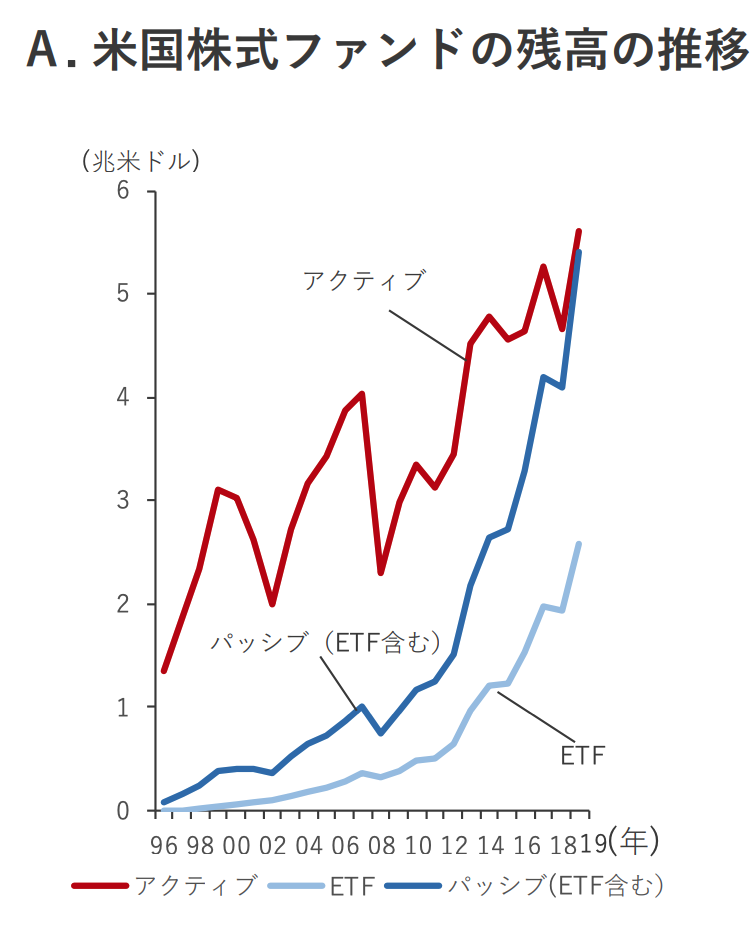

また、米国では更にパッシブ型の投信が勢いをましており、アクティブ型投信と同じレベルまで残高が急上昇してきています。

では、なぜ近年インデックス型の投資信託が急騰しているのでしょうか?

それは運用成績をみると理解ができてきます。

それでは次の項目でアクティブ型とインデックス型の投資信託の成績の比較をしていきたいと思います。

インデックス型の投信の成績はアクティブ型をアウトパフォーム

では肝心のリターンについて見ていきたいと思います。

日本のアクティブ型投信とインデックス型投信のリターンとシャープレシオを比較

まずは日本のアクティブ型投信とインデックス型投信の成績を横並びで見ていきましょう。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

全ファンド平均のリターンについて圧倒的にパッシブ型のリターンがアクティブ型のリターンを大幅に上回っています。

アクティブファンドの5年累積リターンが9.7%ということから逆算すると年率平均リターンは僅か1.86%となります。

またシャープレシオについてもパッシブ型の投信が大幅にアクティブ型の投信の成績を上回っています。

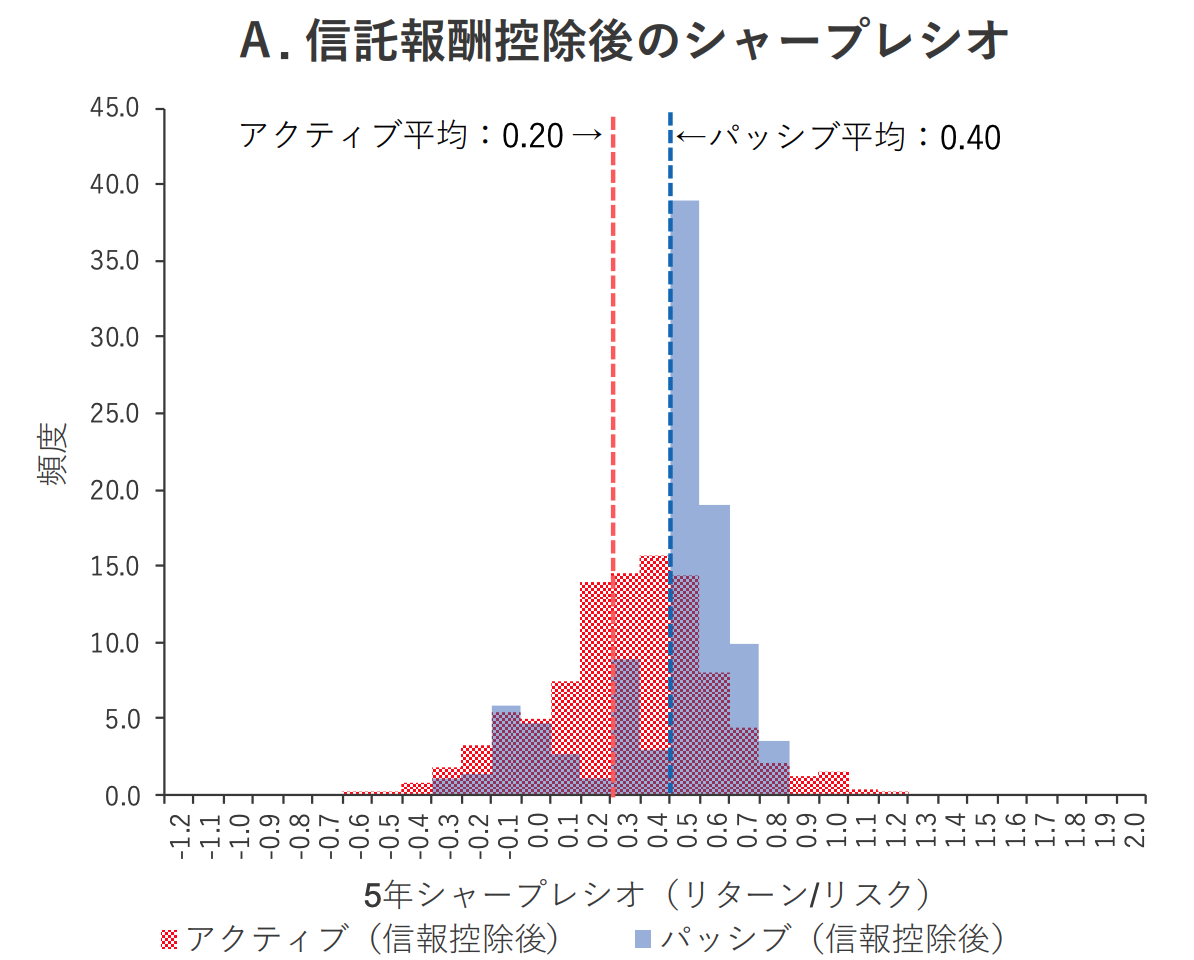

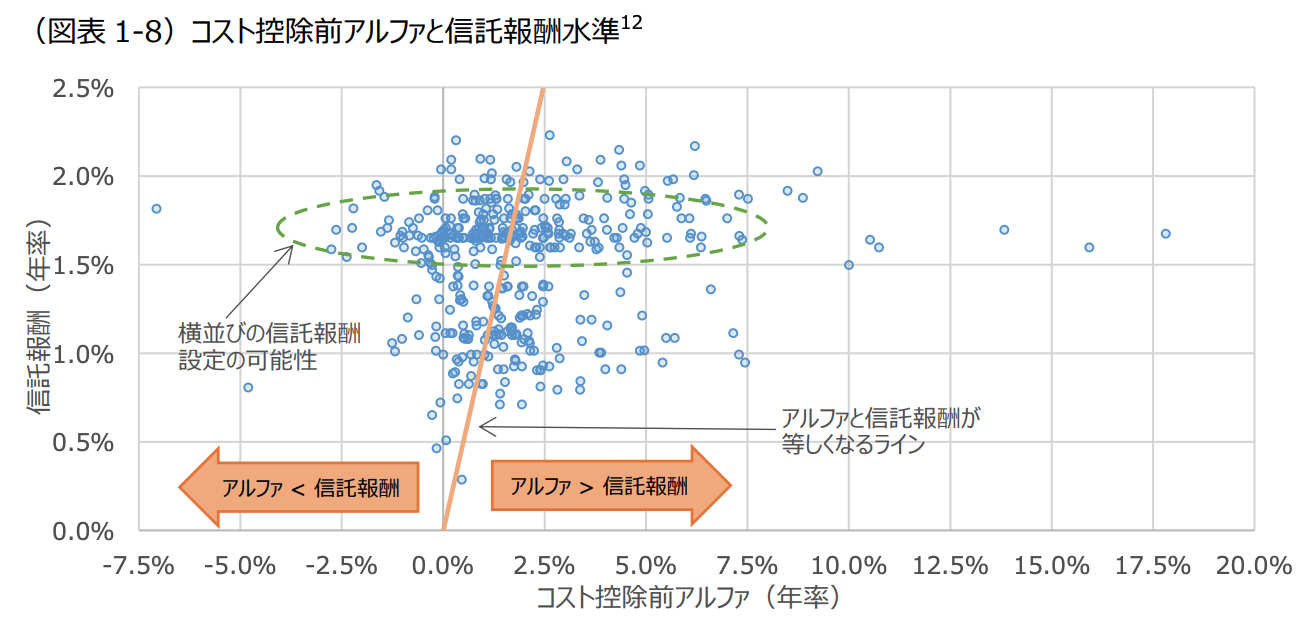

以下は手数料である信託報酬を支払った後のインデックス型とアクティブ型のシャープレシオの分布です。

インデックス型が平均して高い成績を残していることが分かりますね。

信託手数料がなければ超過リターンを出しているアクティブファンドは多くありますが、信託報酬がインデックスに対する超過リターンを上回るファンドがかなりあるのです。

超過リターンが信託報酬以下のアクティブファンドが多く存在

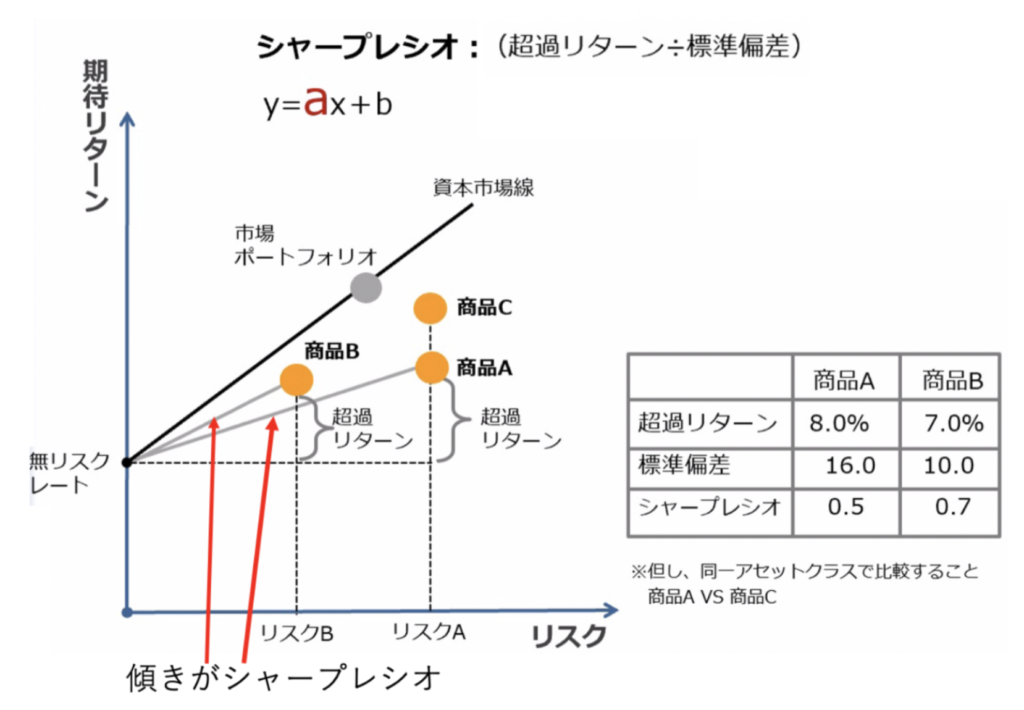

シャープレシオとは?

シャープレシオって突然何?と疑問に思われた方も多いと思います。

シャープレシオは簡単にいうとリスク1単位あたりで、どれだけのリターンを狙うことができるかという指標です。図解すると以下の通りです。

無リスクレートというのは国債などの、リスクを取らずに獲得できる利回りです。

現在の日本の場合はゼロ金利政策を取り10年国債でも殆どゼロですのでゼロと考えて問題ありません。

超過リターンを標準偏差で割って算出されるのがシャープレシオです。

上記の図の通り、一見すると超過リターンは商品Aの方が高くても、商品Bの標準偏差の方が低いため結果としてシャープレシオは商品Bの方が高くなっています。

標準偏差というのは投資の世界ではリスクとして認識されています。

ですので、シャープレシオは最初に申し上げた通り、「リスク1単位あたりで、どれだけのリターンを狙うことができるかという指標」ということができます。

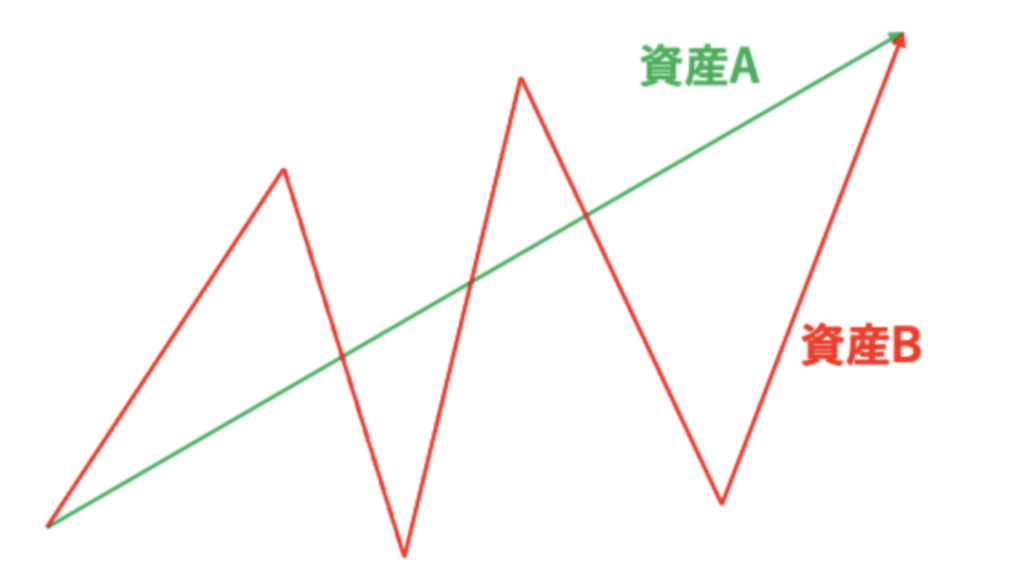

投資の世界におけるリスクとは価格の乱高下の度合いを示しています。例えば、以下の資産Aと資産Bではリターンは同じですが、価格の乱高下は資産Bの方が大きくなっています。

つまり、投資の世界では価格の乱高下が大きい資産Bの方を資産Aよりもリスクが高いと人してしているのです。

より穏やかな右肩あがりのチャートでリターンを獲得できている資産がシャープレシオが高い金融商品ということができるのです。

→投資におけるリスクとは?統計学的に標準偏差を図解で理解してシャープレシオの高い投資を実践しよう!

米国のアクティブ型投信とインデックス型投信の成績を比較しても同様の結果

では米国の投信の成績も見てみましょう。アクティブもパッシブも共に日本より高い成績を叩き出しています。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

53.13 | 0.71 |

| 全ファンド (アクティブ) |

40.63 | 0.67 |

| 国内株式 (パッシブ) |

60.97 | 0.73 |

| 国内株式 (アクティブ) |

54.54 | 0.64 |

ただ、やはりリターンもさることながら、シャープレシオも含めて米国でもパッシブ型の投資信託の方が高い成績を残していますね。

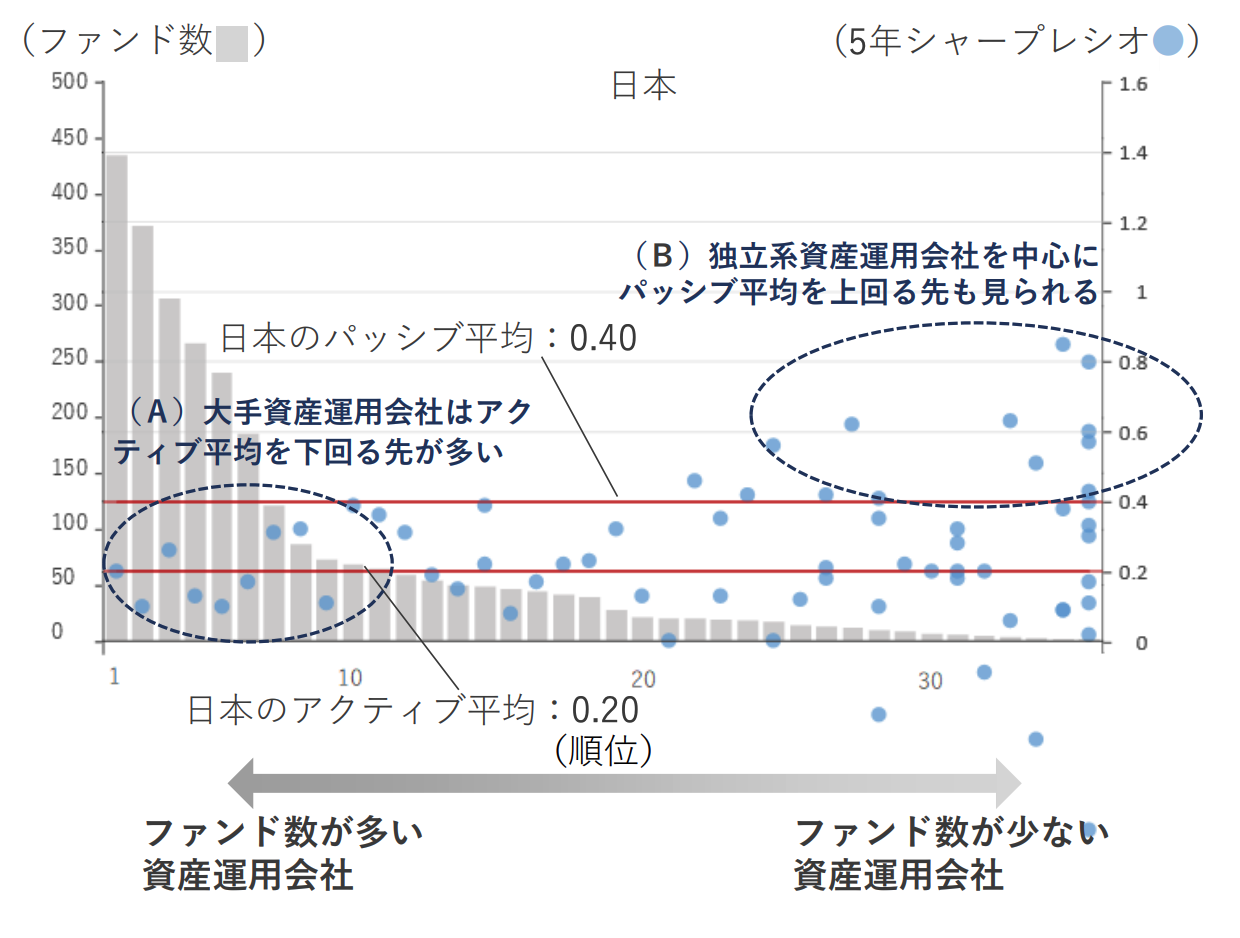

コラム①:ファンド数が多い資産運用会社のファンドの成績は悪い?

以下は日本の資産運用会社のファンド組成数順にシャープレシオを横並びで並べたものです。

ご覧いただければ分かる通り、ファンド組成数が多い資産運用会社のファンドのリターンはアクティブファンドの成績を下回る傾向にあります。

ファンド数を多くするあまり、一つあたりのファンドの調査がおろそかになっているのかもしれませんね。

大手資産運用会社が組成しているから安心と考えるのは危険ですね。

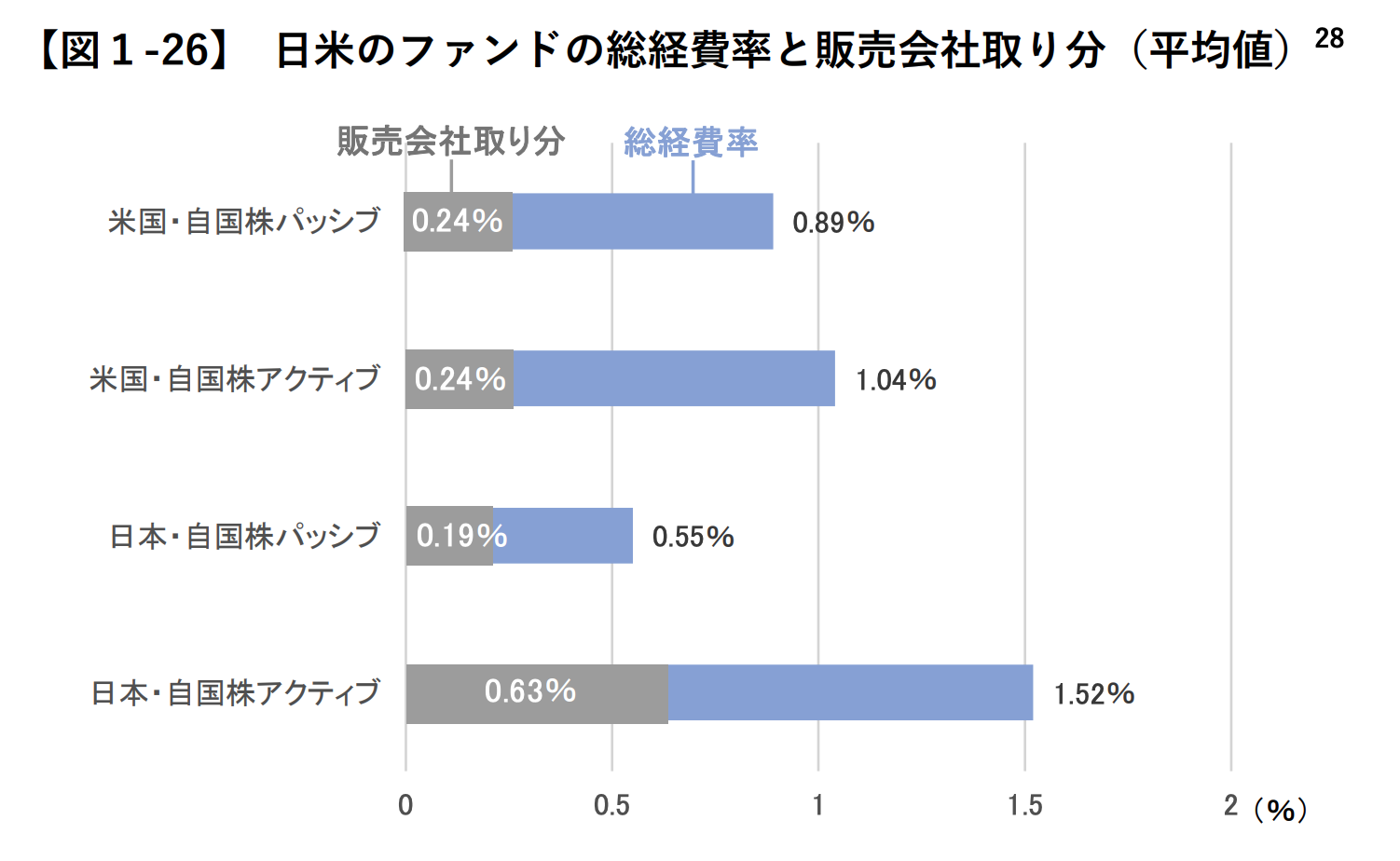

手数料は圧倒的にアクティブ型の方が高い

手数料については当然のことながら、アクティブ型頭身がパッシブ型を大きく上回る水準になっています。以下のエクスペンスレシオを比較した表をご覧ください。

エクスペンスレシオは投信の資産残高に占める運用報酬その他経費の比率です。

要は投資家が負担することとなる手数料と考えていただければと思います。

| 分類 | エクスペンス レシオ平均(%) |

| 全ファンド (パッシブ) |

0.44 |

| 全ファンド (アクティブ) |

1.49 |

| 国内株式 (パッシブ) |

0.49 |

| 国内株式 (アクティブ) |

1.57 |

| 先進国株式 (パッシブ) |

0.38 |

| 先進国株式 (アクティブ) |

1.79 |

| 新興国株式 (パッシブ) |

0.54 |

| 新興国株式 (アクティブ) |

1.96 |

| グローバル株式 (パッシブ) |

0.26 |

| グローバル株式 (アクティブ) |

1.78 |

全体的にアクティブ型投信はパッシブ型の3倍ほどの手数料水準となっています。

特に海外投信の場合はアクティブ型頭身の高さが顕著となっていますね。

以下はアクティブ型投信とパッシブ型投信の手数料率の推移です。

両者とも信託報酬は低下していっていますが、パッシブ型の手数料の低下率の方が大きいので差はむしろ広がっていますね。

ちなみに上記の図のファンド・オブ・ファンズというのは、投資信託に分散投資をする投資信託のことを指します。

投信自体の手数料に加え、投資している投資信託からも信託手数料が発生するので二重で手数料が徴収されてしまうのです。

結果的にファンド・オブ・ファンズ形式のファンドの手数料は高くなる傾向にあるのです。

また、日本と米国のエクスペンスレシオを比べたものが以下です。日本のファンドは成績もさることながら、手数料も高いという結果になっていますね。

| 分類 | エクスペンス レシオ平均(%) |

| 日本全ファンド (パッシブ) |

0.44 |

| 日本全ファンド (アクティブ) |

1.49 |

| 米国全ファンド (パッシブ) |

0.18 |

| 米国全ファンド (アクティブ) |

0.70 |

日本ではアクティブ投信を販売することで販売会社が多くのリターンを取れるように設計されているのです。

結論:パッシブ型投信の方がアクティブ型投信より成績と手数料両面から優れている

今まで見てきた金融庁のデータから分かる通り以下の全ての点においてパッシブ型の投信の方がインデックス型投信の方が優れていることがわかりました。

- 運用リターン

- シャープレシオ

- 手数料率

たとえ手数料が高かったとしても、運用リターンが高いのであれば問題ありません。しかし、手数料が高いにも関わらず、運用リターンが低いのであれば投資する妙味は低いですね。

また、米国でもパッシブ型投信の方が同様に全てにおいて優れているという結果になりました。しかし、米国と日本のアクティブ投信を比べると、圧倒的に米国のアクティブ投信の方が優秀であるという残念な結果になりました。

米国民に生まれて米国の投信を購入できたら幸せですね。

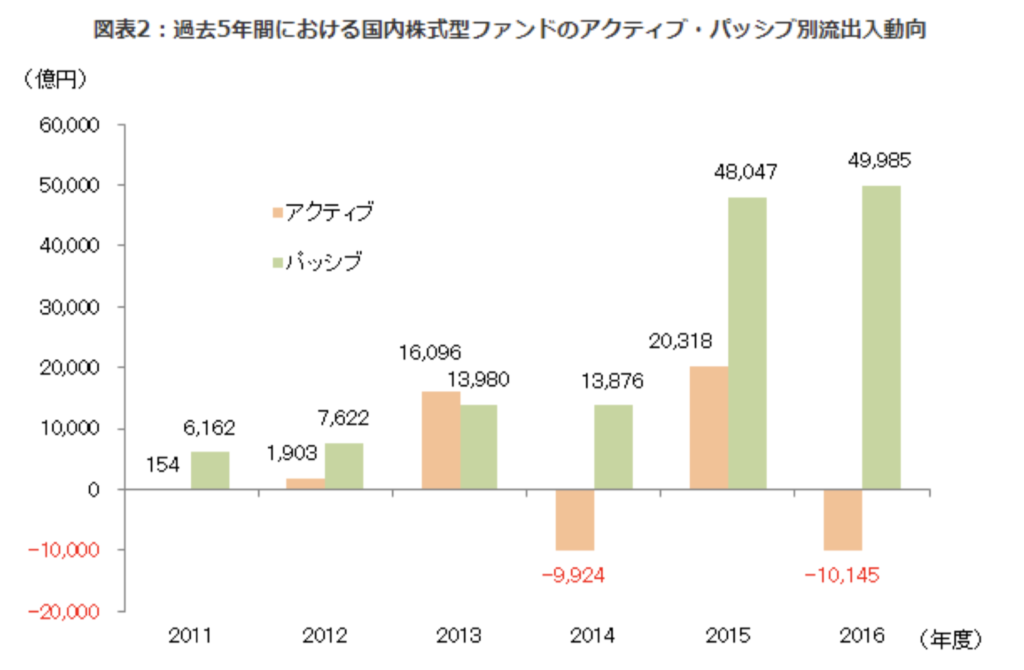

コラム②:日米で進むパッシブ化

成績と手数料の両面からパッシブ型の投信に優位性があることから日米ともにパッシブ化の動きが起こっています。

以下は日本のアクティブ型投信とパッシブ型の資金の流入と流出の推移です。近年はパッシブ型の流入が続き、アクティブ型は流出と流入が混在しています。

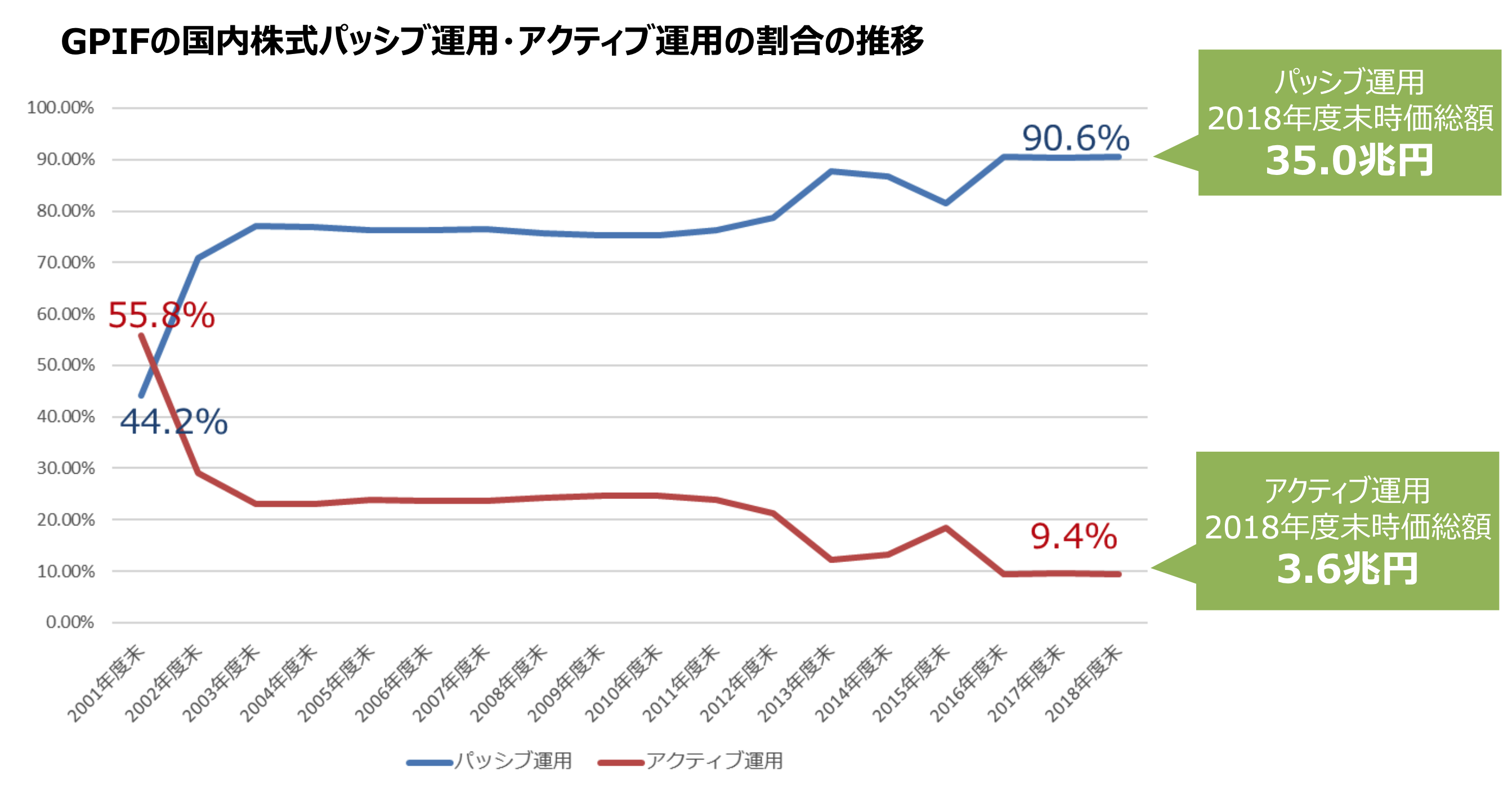

日本の年金を運用しているGPIFは更に顕著でアクティブ型比率を10%未満にして、パッシブ型の比率を90%以上にまで増加させています。

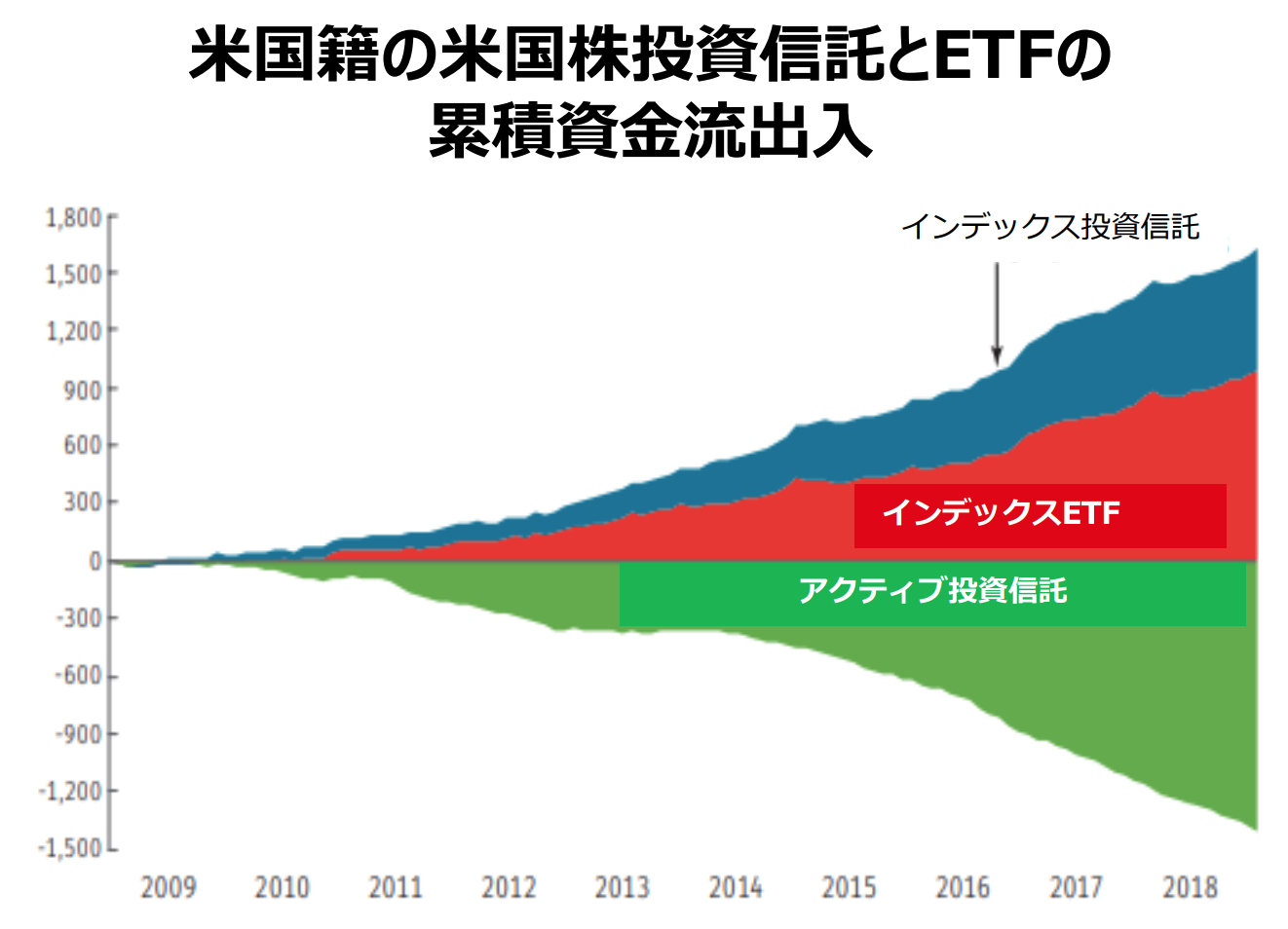

米国でも同様の現象が起きており、日本よりも堅調となっています。

アクティブ型の投信から流出した資産がインデックス型に流れていっているのが一目瞭然ですね。

パッシブ型の投信よりも魅力的な選択肢とは?

今までパッシブ型の投信の方がアクティブ型を上回っているということについてお伝えしてきました。

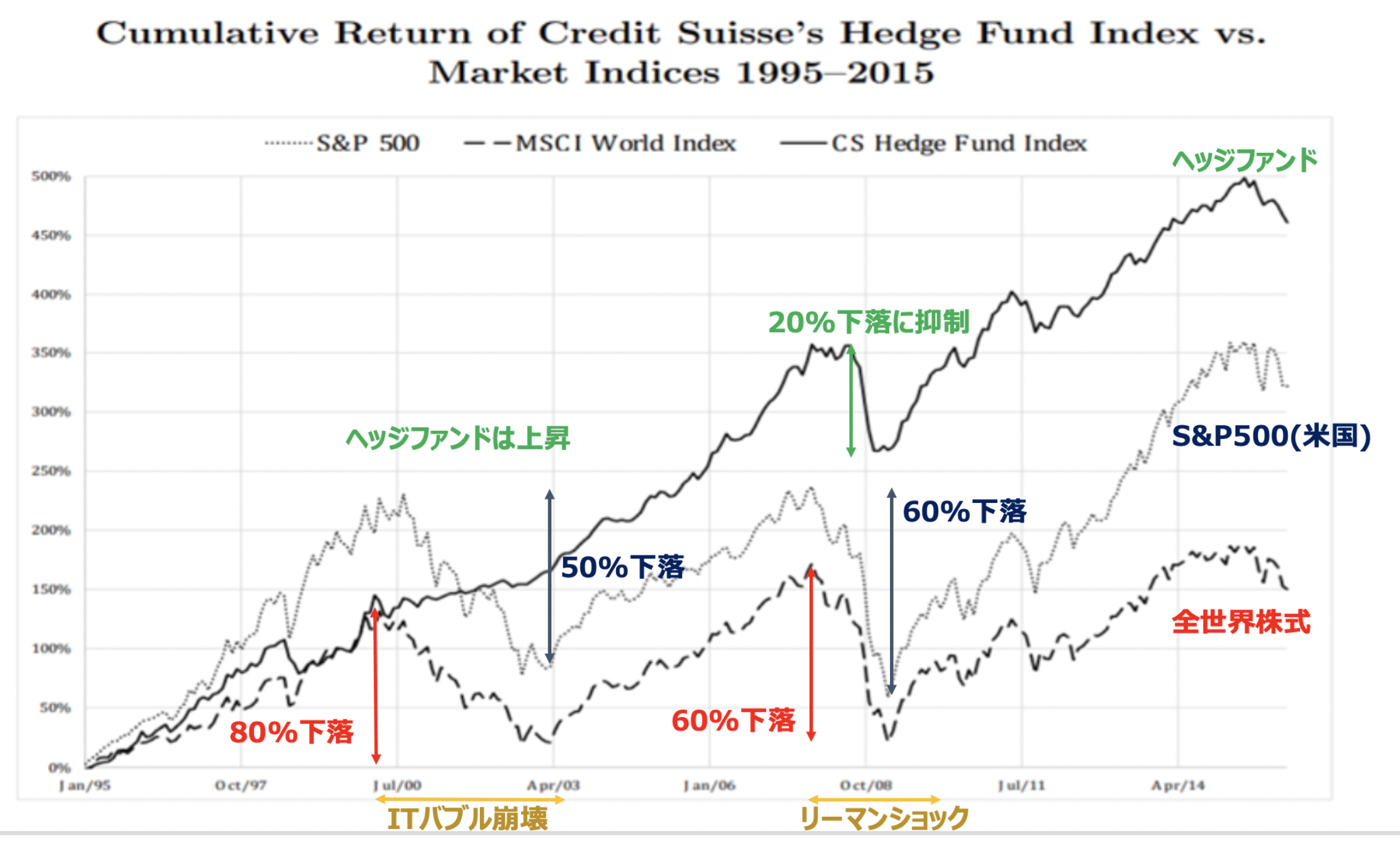

しかし、選択肢は投資信託だけではありません。日本でもヘッジファンドどいう選択肢を最近は取ることができる環境が整ってきています。

ヘッジファンドは本日紹介した一番優れている米国の最も有名なインデックスであるS&P500指数よりも優れたシャープレシオを叩き出しています。

上記の比較をご覧いただければわかると思いますが、高いリターンをたたきだしながらもS&P500指数が乱高下しているのに対してヘッジファンドは右肩上がりになっています。

つまりヘッジンファンドの方がリスクが低くなっていますので、シャープレシオが高くなっているのです。

今まで日本では投資できるヘッジファンドが殆どありませんでしたが、筆者が投資しているファンドも含めて魅力的なヘッジファンドも出てきています。

以下でランキング形式で詳しくお伝えしていますので参考にしていただければと思います。