皆さんハイリスクハイリターンという言葉を良く耳にされることがあるかと思います。

手っ取り早く資産を構築して早くリタイアしたいという方にとっては、リスクをとってでも大きなリターンを獲得したいですよね。

しかし、実際のところ投資においてハイリスクハイリターンの意味を正しく理解されている方は少ないのではないでしょか?

特にリスクについては、下落する可能性くらいに理解している方が多いかと思います。

本日はハイリスクハイリターン投資とはそもそもどのようなものなのかといった点を説明していきます。

その上でハイリスクハイリターン投資の種類をお伝えした上で、更に魅力的な投資手法についてもお伝えしていきたいと思います。

ハイリターンとは?

まずは理解しやすいハイリターンから説明します。

ハイリターンとは読んで字の如く、高いリターンをもたらす投資です。投資信託の中には単年度の成績が50%を超えるような利回りが異常に高いものも存在しております。

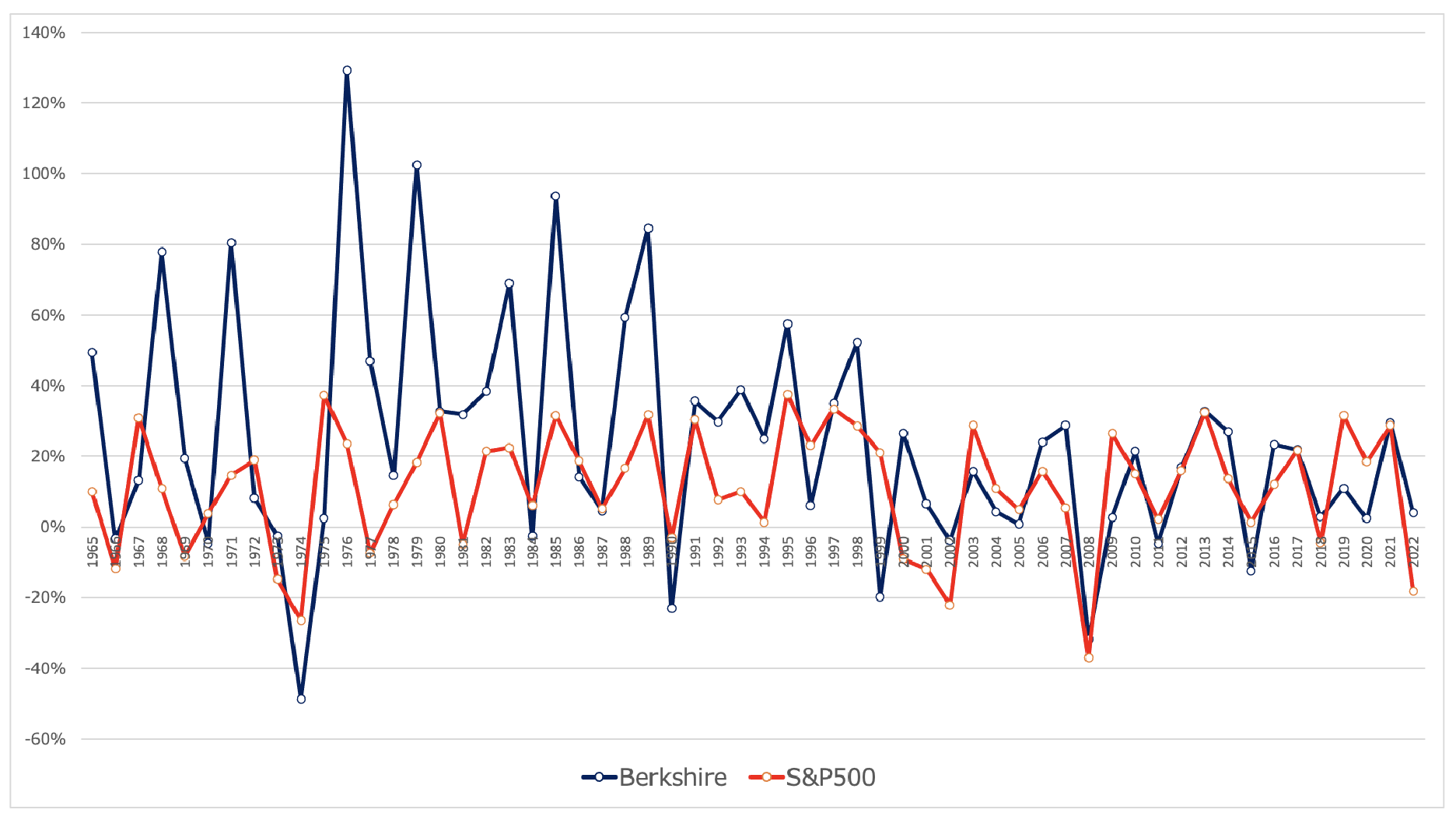

まず覚えておいて頂きたいのですが、投資の王様といわれるウォーレン・バフェットですら50年間の長期投資平均は20%であるということです。

バフェットが運営するバークシャーハサウェイ社とS&P500指数の値動きを比較したものが以下となります。

関連:ウォーレン・バフェットが経営するバークシャーハサウェイの利回りや最新のポートフォリオを紐解く!

年率20%のリターンを10年間継続していくことで、最初に100万円投資していたとすると10年後には620万円にまで資産を膨らませることが可能となります。

| 資産推移 | |

| 現在 | 100 |

| 1年後 | 120 |

| 2年後 | 144 |

| 3年後 | 173 |

| 4年後 | 207 |

| 5年後 | 249 |

| 6年後 | 299 |

| 7年後 | 358 |

| 8年後 | 430 |

| 9年後 | 516 |

| 10年後 | 619 |

リターンが30%を超える商品は持続可能性に疑問を抱かざるをえません。更にリターンが50%を超える商品は詐欺の可能性を真っ先に疑ったほうがよいでしょう。

素晴らしい結果を残し続けている投資信託があれば誰もがそればかり投資します。しかし、長期的にみて20%を超えるような投資信託は存在しません。

ひふみ投信は最初こそ20%以上のリターンを出していました。

しかし、投資家が急増したことで本来得意としていた成長小型株投資ができなくなりリターンは日経平均と同様になってきています。

→ 暴落を幾度となく経験し不調にあえぐ「ひふみ投信」や「ひふみプラス」の時代は終わった?評判が高かった投信の今後の見通しを含めて徹底評価!

中長期的に 20%を超えるようなリターンを出す投資は十分ハイリターンの投資先であるということができるでしょう。

単純平均リターンと幾何平均リターンに違いを理解しよう!

単純にリターンといっても単純平均ろ幾何平均の二種類が存在します。

単純平均は単純に毎年のリターンを平均したリターンのことを指します。例えば以下のような場合を考えて見ましょう。

| 年次リターン | 資産 | 単純平均6%運用 | |

| 現在 | - | 100.00 | 100.00 |

| 1年目 | 10% | 110.00 | 106.00 |

| 2年目 | 5% | 115.50 | 112.36 |

| 3年目 | 20% | 138.60 | 119.10 |

| 4年目 | -10% | 124.74 | 126.25 |

| 5年目 | 5% | 130.98 | 133.82 |

| 単純平均 | 6% | 差異発生 | |

上記のケースの場合、単純平均は(10%+5%+20%-10%+5%)÷5年=6%となります。また実際の運用結果は130.98万円となります。

しかし、単純平均の6%で100万円を運用した場合、5年後の資産は133.8万円となり実際の130.98万円と乖離しています。

基本的に単純平均は実際の複利計算で導き出されるリターンより高くなります。この複利計算で用いるべきリターンのことを幾何平均といいます。

上記のケースの場合、幾何平均は5.55%となります。算出方法は以下となります。

(130.98万円 / 100万円) ^ (1/5年) -1

幾何平均についてはCAGRとも呼ばれています。主に投資の慧海で年率リターンを出す時に用いられるのは幾何平均です。

投資におけるリスクとは?下落する可能性ではない?

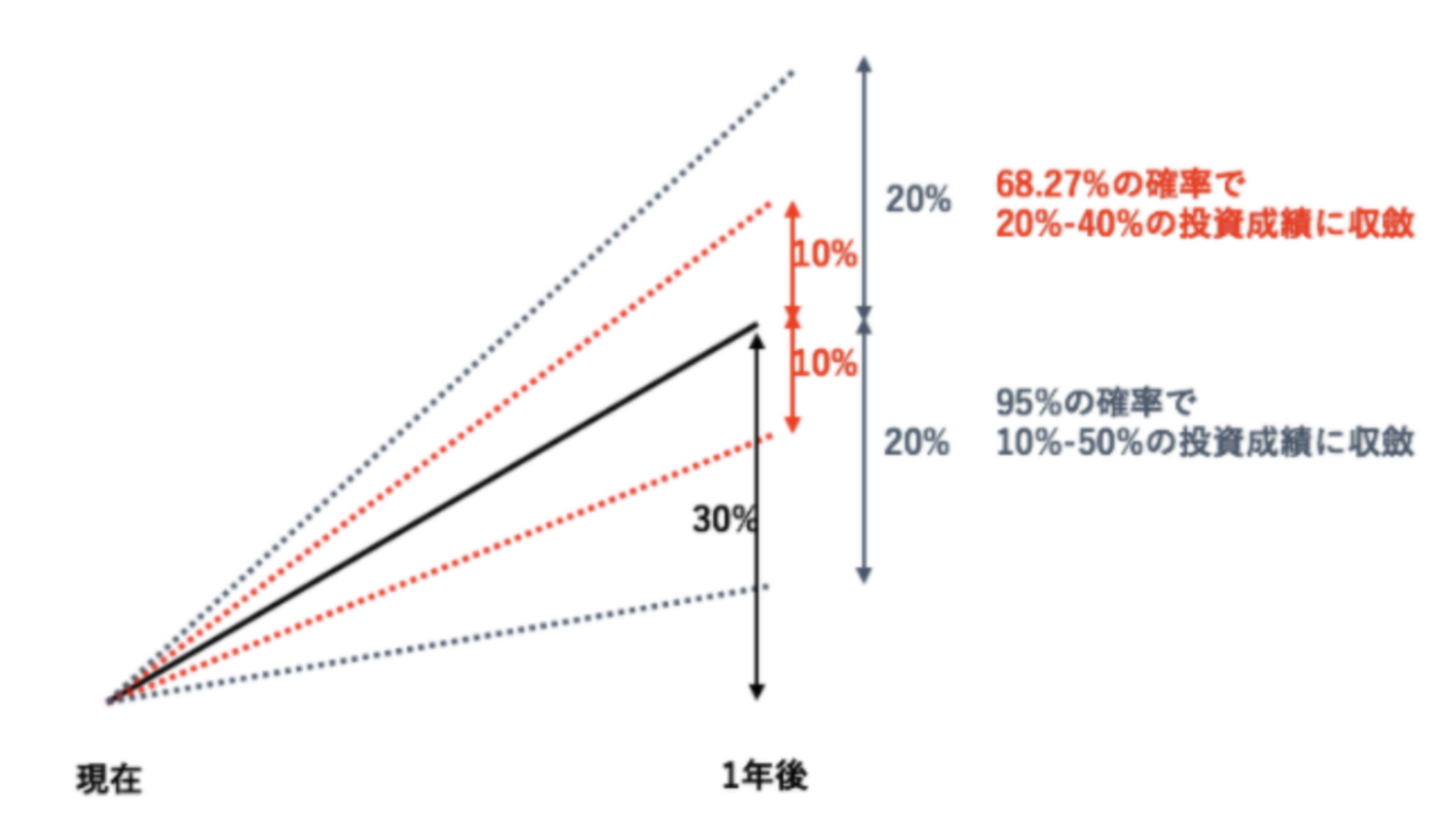

一方リスクの概念は非常にとらえずらいものとなっています。例えば、長期平均でリターン30%リスク10%というファンドがあったとします。

これは平均的に30%のリターンを得られる一方、平均的に10%下落する可能性があると考えられている方が多いのではないでしょうか?

しかしこれでは辻褄があいません。結局利益が見込める商品なのか、損失となる可能性が高い商品なのか分かりませんからね。

実は投資の世界ではリスクというのは価格のブレ幅のことを指します。価格のブレ幅のことを統計学的には標準偏差といい、

一般的に投資の世界でリスクと呼ぶ場合は標準偏差のことを指し示します。

標準偏差の使い方については以下で詳しくお伝えしていますので参考にしていただければと思います。

→ 投資におけるリスクとは?統計学的に標準偏差を図解で理解してシャープレシオの高い投資を実践しよう!

先程の例でリターンが30%でリスクが10%というのは各確率毎に今後1年間以下のリターンに収束することを意味します。

68.27%の確率でリターンは

20%(=30%-10%) 〜40%(=30%+10%)の結果に収まる

95.4%の確率でリターンは

10%(=30%-10%×2) 〜50%(=30%+10%×2)の結果に収まる

99.7%の確率でリターンは

0%(=30%-10%×3) 〜60%(=30%+10%×3)の結果に収まる

ここでいきなり68.27%とか95%って何?と思われたかと思います。

この数値は統計的な話で正規分布に基づいて価格変動がばらついたとするとという仮定に基づいていますが、今回は話が難しくなるので割愛します。

要は確率毎にリターンに幅がでると覚えておいていただければと思います。

ハイリスク・ハイリターン投資とは??

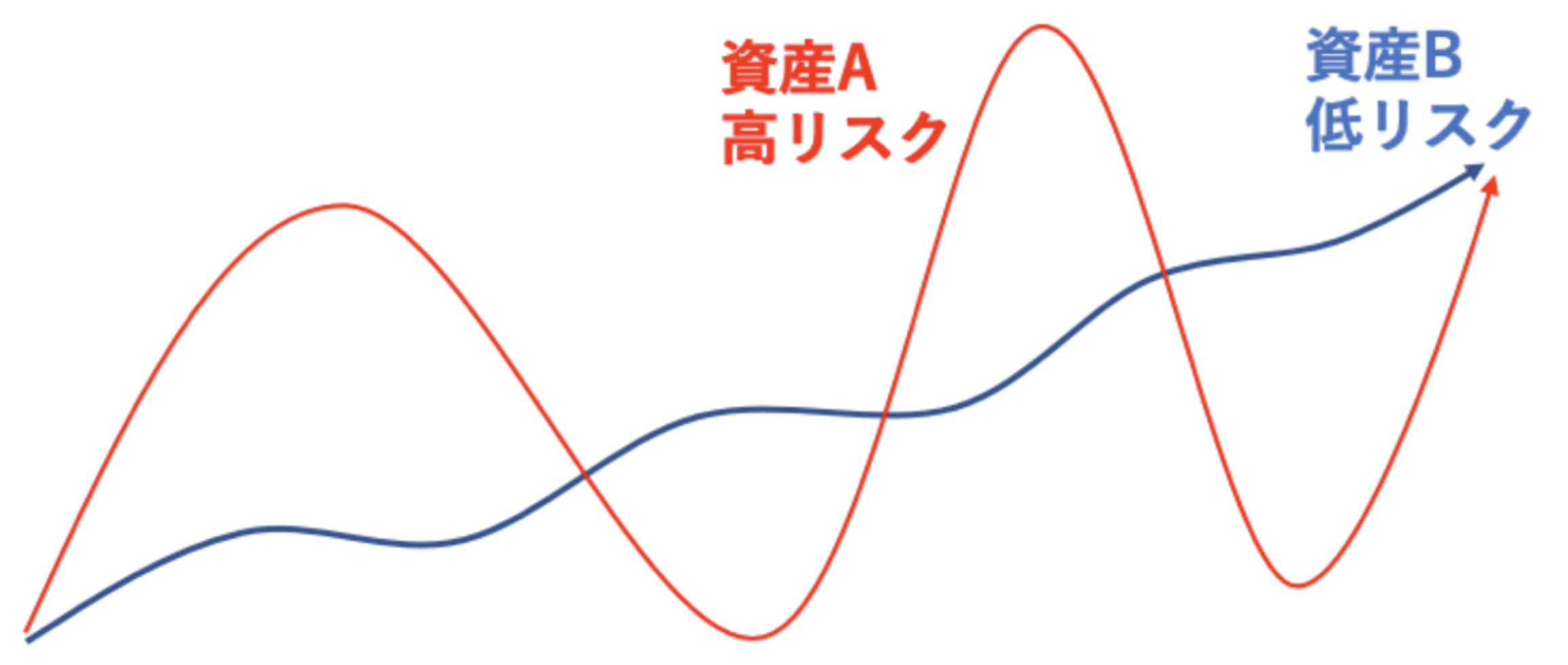

今までの話を総括すると、ハイリスク・ハイリターン投資とは、『高い利益を平均的に挙げているが、価格の変動幅が非常に大きい商品』ということが出来ます。

同じ高い利益を上げている商品でもずっと一定の速度で価格が上昇しているのであればローリスク・ハイリターンの投資先ということになります。

ファンドBがローリスク・ハイリターンでファンドAがハイリスク・ハイリターンということですね。

価格変動が激しいととても不安で夜も眠れないということにもなりかねません。

ハイリターンを20%とした時に、ハイリスクの定義をどの程度かと考えるのは個々人の考え方によるものがあると思います。

筆者としてはリスクが20%を超える投資先は十分ハイリスクの投資先であると考えています。

リターンが20%でリスクが20%の投資先というのは今後1年のリターンが以下の通りとなることを意味しています。

68.27%の確率でリターンは

0%(=20%-20%) 〜40%(=20+20%)の結果に収まる

95.4%の確率でリターンは

▲20%(=20%-20%×2) 〜60%(=20%+20%×2)の結果に収まる

99.7%の確率でリターンは

▲40%(=20%-20%×3) 〜80%(=20%+20%×3)の結果に収まる

40%の下落を被ってしまっては立て直すのが大変ですからね。ただ、人によってはリスクは30%でも許容できる方はいるので、ハイリスクの基準は個々人のリスク耐性によります。

ちなみに1972年から2021年までの以下の各資産のリスクは以下となっています。

| 米国株 | 15.32% |

| 米国10年債 | 7.18% |

| 米国リート | 19.18% |

| 金 | 15.65% |

ハイリスクハイリターンの種類とは?

では具体的に、どのような投資がハイリスクハイリターンに分類されるのかを考えていきましょう。

個別株投資

株価指数はミドルリスクミドルリターンですが、個々の個別株に関してはハイリスクハイリターンです。

簡単に倍になったり、半額になったりしますからね。

例えば100兆円を超える大型株であるエヌビディアの株価推移をご覧ください。

2021年末から2022年末に3分の1になったあと、2024年3月にかけて10倍になっています。

大型株ですらこの値幅なので、個別株のリスクの高さが伺えますね。個別株を投資するのであれば、しっかりとしたリスク管理が必要になってきます。

→ 【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

レバレッジ型投信やレバレッジ型ETF

株価指数事態はミドルリスクでも、その株価指数にレバレッジをかけるとハイリスクハイリターンになります。

以下はS&P500指数に3倍のレバレッジをかけているSPXLのリターンです。以下の通り3分の1倍になったり、7倍になったりと目まぐるしい値動きです。

レバレッジ型のファンドはハイリスクハイリターンの代表的な種類の1つといえるでしょう。

日本のレバレッジ型投信についてもまとめていますので参考にしてください。レバレッジ型投信は横ばいの相場で大きく下落していくので注意が必要です。

→ 人気が高く評判の「楽天日本株4.3倍ブル」や「楽天日本株3.8倍ベア」を徹底評価!レバレッジ型投資信託のリスクをわかりやすく解説する。

仮想通貨

仮想通貨の値動きの激しいです。以下はビットコインの値動きです。もはや投資していることを忘れていないと耐えられないですね。

一番、時価総額が大きいビットコインでもこの値動きなので草コインの値動きの激しさは想像を絶しています。

原油や天然ガスなどのコモディティ

コモディティも値動きが激しいです。以下はエネルギーの中でも値動きが激しい天然ガスのチャートです。

ウクライナ危機で急騰した後に、全戻ししています。

おすすめのローリスク・ミドルリターン投資先

ここまではハイリスクハイリターン投資についてお伝えしてきました。しかし、ご覧いただいてきたように失敗すれば資産を大きく失うことになります。

大きなリターンでなくても年率10%程度のリターンを積み上げていくことにより、複利効果で大きな資産を築くことが可能になります。

ミドルリターンといえる10%を継続することにより8年後には資産を2倍以上、12年で3倍以上に増やすことが可能になります。

重要なのは価格変動が少なく資産価格を下落させないことです。私が投資をしているBMキャピタルは日経平均に対して半分以下のリターンで、日経平均の二倍程度のリターンを実現しています。

日経平均より高いリターンもさながら、やはり最も特筆すべきは下落耐性の強さです。以下はBMキャピタルが運用を開始した2013年からの相場です。

幾度の暴落又は調整局面を相場は経験していますが、BMキャピタルは全てを無傷で乗り切っています。

BMキャピタルについては運用手法を含めて何故低いリスクで安定したリターンをたたき出せているのかを以下に詳しく纏めていますので、ご覧頂ければと思います。

まとめ

ハイリスクハイリターン投資というのは高いリターンが見込めるものの価格の変動可能性が高い投資のことを指します。

価格の変動可能性が高いと通常の投資家は精神的な苦痛にたえきれなくなり価格が下落したところで損切りをしてしまいます。狙うのであればローリスクミドルリターンの投資です。

投資もまさに急がば回れの精神が必要です。理論的に考えて安全性の高い投資商品で自身の金融資産を大きく増やしていきましょう!