「資産1億円」を作るなんて途方もない努力や成功が必要だと思っている人が多いのではないでしょうか?筆者もまだまだサラリーマンを始めて、資産運用を始めた頃はそのように考えていました。

しかし、現在は1億円に到達し資産は加速し続けています。

「適切に」資産運用をしていけば、実はそこまで困難な道ではないのかもしれないと考え始めています。再現性があると思いました。

日本は富裕層の人口が世界で2位となっています。実は、ワールドワイドで見ても富裕層になりやすい環境に我々は置かれていることに気づくかと思います。

世界のHNWI(富裕層)人口

- アメリカ:746万人

- 日本:365万2000人

- ドイツ:163万3000人

- 中国:153万5000人

- フランス:77万5000人

割合ではなく人口なので、そもそも人口の多い国は有利となるものですが、こちらを加味しても世界から見ると日本の富裕層人口が多いことが分かります。日本に住んでいるとあまり意識することはないかもしれませんが、意外にも富裕層は多いのですね。

最近つくづく思うのですが、少し遠そうに見える目標は多くの人が挑戦すらしないということです。

東京大学に合格しようと思う前に、受験することすら考えていない人がほとんどではないでしょうか?

まずはやってみること、そして継続することで見えてくるものがあります。

資産1億円への道も同様で、そもそも1億円の資産を保有するという目標すら持っていない人がほとんどかと思います。

反対に、2億円、5億円、10億円を目指している方からすれば、1億円は気付けば超えてしまっている金額だと思います。

筆者の意見では、「純資産1億円」は現在の収入が少ない方であっても、忍耐力と資産運用の力を借りることで誰でも到達する資産額だと確信しています。

10億円規模になってくると、事業家としての道を進む必要がありますが、1億円は筆者の経験から可能だと思います。

まずは目指すことが大事であることは言うまでもありません。ここでは、社会人1年目の22歳から10〜20年で資産1億円へと到達するロードマップを描いていきたいと思います。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

10年〜20年で資産を1億円貯める(30〜40代時点で到達)にはどうすればいい?作り方を解説

順を追っていきたいと思います。

Phase1.初期は節約・貯蓄を徹底!まずはタネ銭となる1000万円を目指そう

基本的には1000万円以下の資産では資産運用の効率がどうしても悪いです。貯金1000万円まではできるだけ無駄遣いを避け、節約を覚えましょう。

ここは忍耐力勝負です。実は多くの人がここで脱落します。入り口で勝負がついてしまっているのですよね。

この倹約の精神は、貯金を増やすだけではなく、後々の資産形成にも役立ちますので、ぜひこの時代に身につけてください。

結局、富裕層であればあるほど必要な出費そして莫大な元本によるリターンの最大化で富を蓄積していきます。

初期のこの節約・貯蓄期間は最も苦しい時代とも言えます。お金の増え方も少しづつですし、同年代の友人達は無駄遣いをしながら楽しく過ごしています。

仕事も辛いですし、遊びたいですよね。気持ちはよくわかります。自分の青春時代を節約に費やしても良いのだろうかと不安になるかもしれません。

でも、全く問題ないです。少額で友達と遊ぶ程度の経験は全くとは言いませんが重要ではありません。

仲間と深い関係になれるのは、苦楽を共にした時だけです。薄っぺらい友達関係など早めに断ち切りましょう。

旅行に行くだけの友達と絆などありません。本気で取り組む仕事上でのみ深い関係とは生まれるのです。

また、30代になって1000万円を持っているか持っていないかで精神的余裕が全く異なります。

資産を保有していない人は人生の選択肢が非常に限られますが(転職・独立などへの恐怖が甚大)、保有している人は果敢にリスクを取ることができます。

経済的ストレスがないことは人生を際立たせます。

筆者は心から、30代で経済的余裕があって良かったと毎日思っています。精神的な余裕から、正しい判断がいくつもできたと思います。

しかし...節約のしすぎであまりにもストレスを溜め込むのは良くないので、たまの気晴らしくらいはしたほうが良いかと思います。自分を自分で機嫌を取れるようになりましょう。

「メンタルコントロール」とも言うのかもしれません。

外で友達とパァーッと飲みに行ってストレス解消をする人と、ジムに通ってストレスを解消する人とでは、ジムに通っている人の方がお金はかかりません。

仕事の生産性も上がるので、これだけで大きな差が出てきそうですよね。

筆者は資産があることのメリットを承知していたので、むしろストレスが溜まることはありませんでしたがジムには毎朝今も通っています。

一般的な年収で言えば、20代前半は300万円程度、後半は400万円程度かと思います。

23-26歳で手取りで合計960万円、27-30歳で手取りは1268万円です。合計で2228万円となりますので、1000万円を貯めるのであれば、1228万円で8年生活することになります。

年間153万円、月12万円ですね。東京では厳しそうですが、地方なら可能かもしれません。

厳しいのであれば、給与の高い会社に転職を考えるしかありませんが今時は副業でも良いかもしれませんね。

いっぱいトライして、失敗しながらもトライアンドエラーでなんとか達成してください。20代は多少無茶するくらいが丁度良いです。

どういった形でも良いので、1000万円を作ることにコミットしてください。1000万円は気合の世界です。言い訳はできないのです。生まれが貧乏とか言い訳もやめましょう。

筆者も貧乏家庭育ちです。気合いこそが貧乏家庭育ちであることのメリットです。(親にお金がかかるなどはあまりなかったのでそこは幸運でしたが)

結婚した場合は、配偶者の貯蓄と併せて1000万円でも良いかと思います。夫婦で協力して資産を増やした方が単純に倍以上早いです。

富裕層の配偶者はいつの時代でも、堅実な思考を持っていることが「となりの億万長者」が取得したデータでも判明しています。

億万長者とは、実際どんな人々なのか?―アメリカ富裕層研究の第一人者であるスタンリー博士とダンコ博士は、1万人以上の億万長者にインタビューとアンケートをして、資産や年収、職業、消費行動のタイプを徹底的に調査。結果は驚くべきことに、彼らのほとんどはありふれた職業と家庭をもつ「普通の人々」だったのだ!

Phase2.資産運用の開始

1000万円に到達したところで、ようやく資産運用の開始です。

当然、1000万円に到達したお祝いくらいはしても良いかと思いますが倹約の思考は持ち続けるようにしてください。

まだ道半ばであることは忘れてはなりません。加えて、本業収入を増やす努力も続けましょう。堅実な入金力、堅実な出費、堅実な運用で資産は加速度的に増えていきます。

日本にはお金にコミットしている人があまりにも少ないと思います。平和すぎることと、デフレ下の年功序列社会で、1億層中流家庭を実現しているからでしょう。

しかし、そこに甘んじていては、国民全員で貧乏に陥り、そのワンオブゼムになるだけです。そんな惨めな人生は筆者は絶対に嫌です。

堅実な入金力、堅実な出費、堅実な運用を実施しているだけであっという間に頭ひとつ抜けていくかと思います。

1000万円持っている人も稀有かと思います。1億円なんて保有してたらひっくり返ってしまうかもしれません。ひっくり返してしまいましょう。

関連

資産運用の利回り別で1億円到達年数も変わってくるでしょう。後続で詳しく述べます。

Phase3.1億円到達後(すぐなくなる!?利息生活?高配当生活?FIREは可能か?)

1億円に到達したので、「完全リタイア」することを考える人も多いでしょう。

一般的に年利回り3%は達成できるものとして1億円を運用すればリターンは300万円、税後で240万円となります。

→ 貯金1 億円のおすすめの預け先とは?リタイアを目指す年利回り4、7、10パーセント資産運用ポートフォリオを紹介!

月の生活費24万円で粛々と生きていくことになります。筆者は1億円に到達したらこの生活でも良いかなと一時は確かに思っていました。

しかし、家族もおり、また今後は自分のオーナービジネスを展開していきたいという欲も出てきています。

慎ましく生活していくには人生はあまりにも勿体無いと考え始めました。そんなもの、死んだようなものではないかと。

当然趣味にお金をたくさん使うわけではなく、まだまだ倹約生活、収入を向上させていく生活は続けています。

資産規模が大きくなればなるほど、自分ができることが増え、また自分の大切な人に与えることができるため、まだまだ資産は増やしていこうと考えています。

資産が増えると親族はもちろん、学生や若手起業家へ投資ができたりと、人の人生に深く関われるようになりますので、自分の人生が2倍、3倍にもなるのです。

1億円に到達しても何も変わらないと言う話はよく聞きますが、筆者は1億円に到達する過程で価値観がかなり変わりました。

上記は筆者の価値観の話ですが、実際に資産運用においての1億円のインパクトは凄まじいです。

例えば、年利回り4%で回していくと複利効果が働き以下のような推移になります。

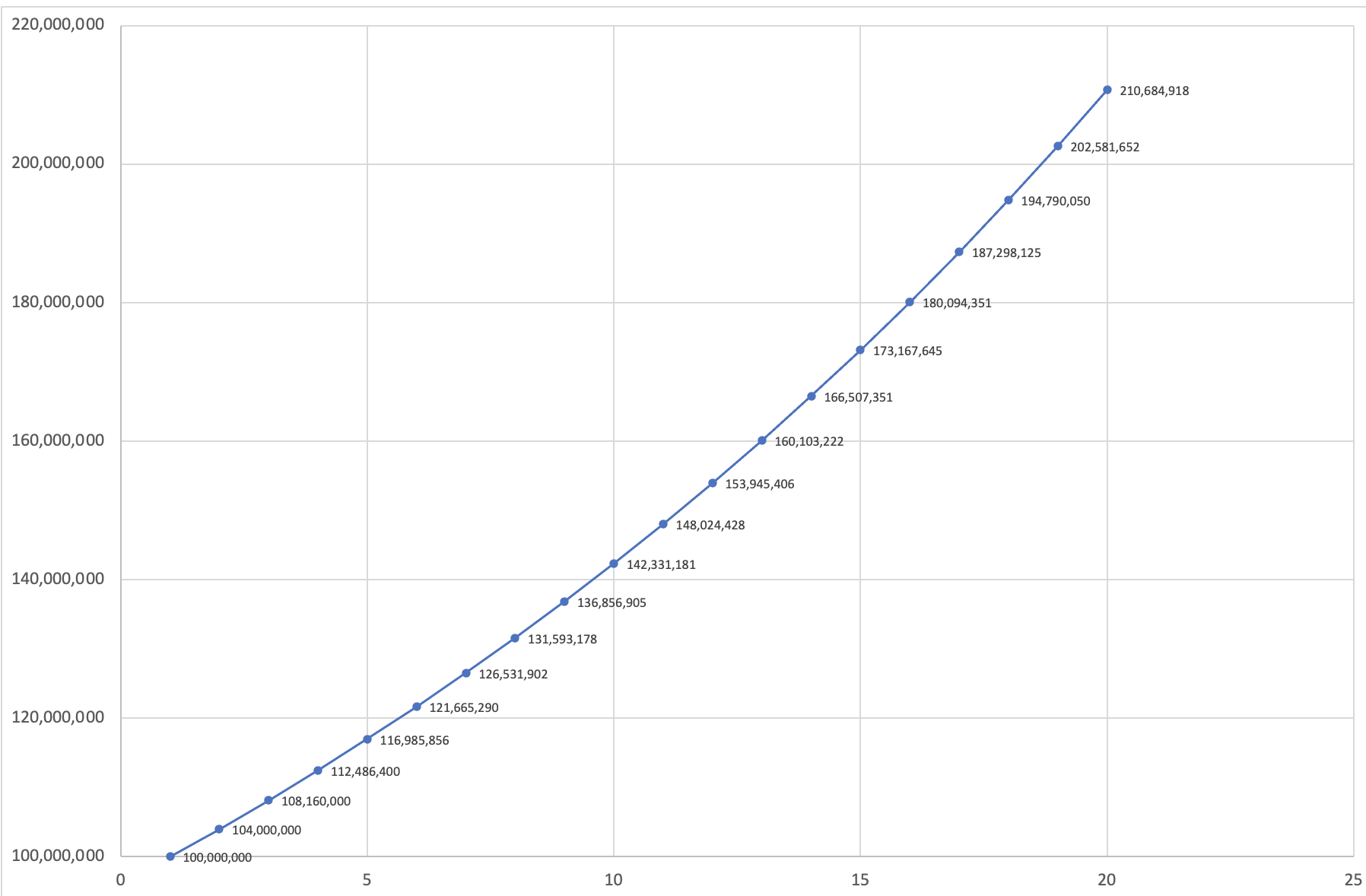

| 元本 | リターン | |

| 1 | 100,000,000 | 4,000,000 |

| 2 | 104,000,000 | 4,160,000 |

| 3 | 108,160,000 | 4,326,400 |

| 4 | 112,486,400 | 4,499,456 |

| 5 | 116,985,856 | 4,679,434 |

| 6 | 121,665,290 | 4,866,612 |

| 7 | 126,531,902 | 5,061,276 |

| 8 | 131,593,178 | 5,263,727 |

| 9 | 136,856,905 | 5,474,276 |

| 10 | 142,331,181 | 5,693,247 |

なんと安全運用で10年で5000万円近く増加してしまいます。初期の10年の節約・貯蓄の時代を思うと、急に人生がワープしてしまったような感覚に陥りそうです。

稼ぐ能力が高い人、親から多額の遺産を受け取った人は、この複利運用が早々に享受できるわけですから反則に近いです。

しかし、ないものはないですしコツコツ積み上げたものは必ず花開きます。花開くまでは当然辛いです。

冒頭でも述べましたが、元本が大きいことは資産運用で非常に有利であり、慎ましい生活で人生を終えるには惜しい金額です。

それぞれの価値観によりますが、筆者としては、さらに高みを目指し、より充実した人生を40代からも送っても良いのではないかと考えています。

とある資産家が言っていたことですが、40代が人生で最も充実するそうです。

資産があれば、自分の人生をデザインできるので、若年期はまずは元本を大きくすることに注力するべきなのでしょう。筆者も同意です。

関連記事

利回り別の預け先とは?投資シミュレーションを実行

それでは利回り別にシミュレーションしていきたいと思います。スタートは1000万円です。

4%:債券投資・高配当株投資

米国債券・社債

1000万円を4%の利回りで回した場合に1億円まで60年かかります。流石に寿命が来てしまいそうです。追加投資も同時に実行するか、さらに高いリスクを取るしかありません。

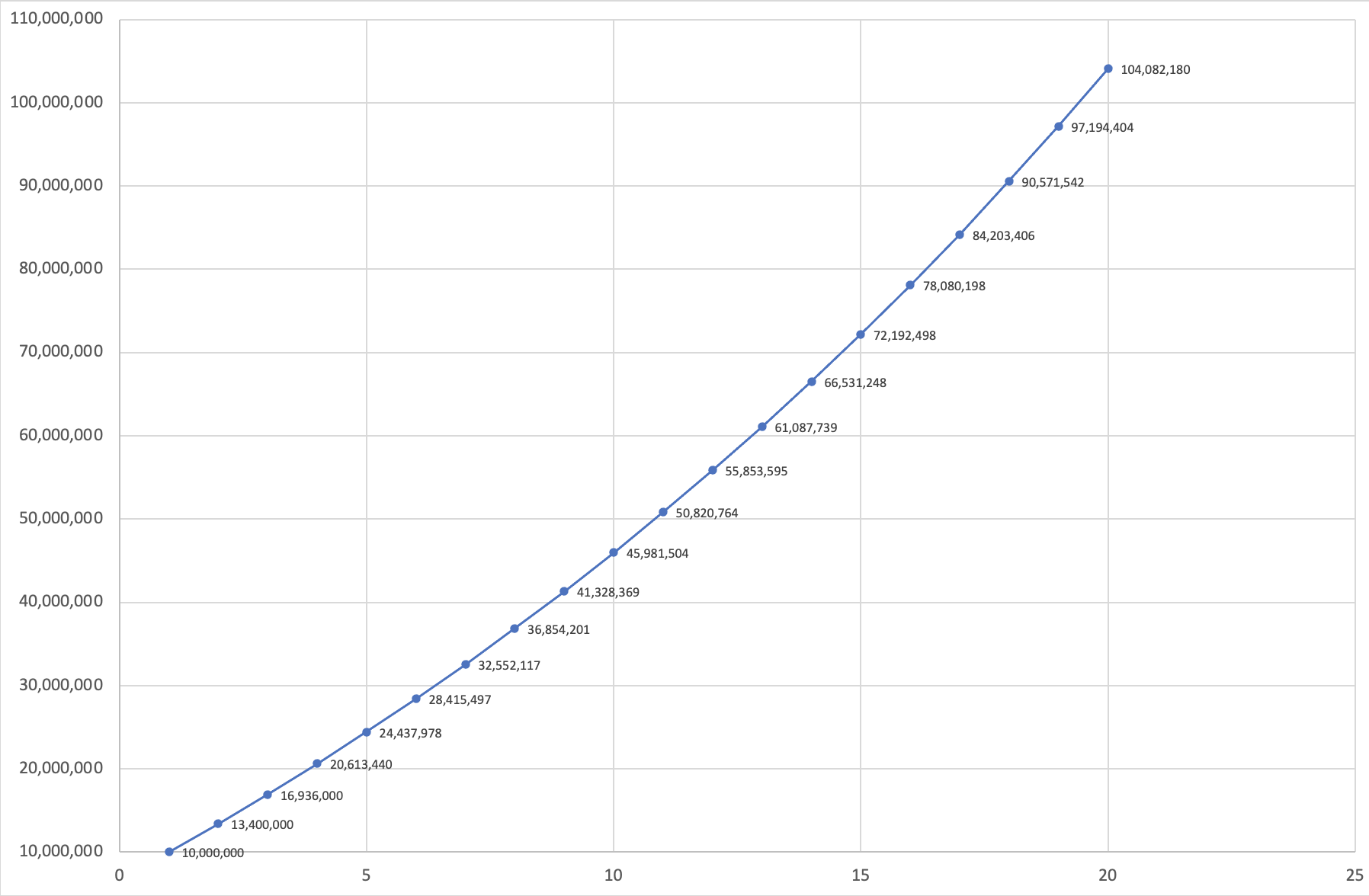

30代の平均年収が400万円程度ですから、配偶者が300万円稼いでいるとして世帯年収は700万円。300万円くらいは毎年追加投資していきたいところです。

追加投資を実行しつつ、4%利回りを実現できれば20年で1億円に到達します。50歳前後ですので、妥当な結果かと思います。20代からと考えると30年ですね。

年収を上げ、追加投資を増やすことで期間は短縮可能です。

しかし、資産運用を決意して10〜20年で1億円という目標は達成できないので更に高い利回りが必要になってくるでしょう。

| 元本 | リターン | 追加投資 | |

| 1 | 10,000,000 | 400,000 | 3,000,000 |

| 2 | 13,400,000 | 536,000 | 3,000,000 |

| 3 | 16,936,000 | 677,440 | 3,000,000 |

| 4 | 20,613,440 | 824,538 | 3,000,000 |

| 5 | 24,437,978 | 977,519 | 3,000,000 |

| 6 | 28,415,497 | 1,136,620 | 3,000,000 |

| 7 | 32,552,117 | 1,302,085 | 3,000,000 |

| 8 | 36,854,201 | 1,474,168 | 3,000,000 |

| 9 | 41,328,369 | 1,653,135 | 3,000,000 |

| 10 | 45,981,504 | 1,839,260 | 3,000,000 |

| 11 | 50,820,764 | 2,032,831 | 3,000,000 |

| 12 | 55,853,595 | 2,234,144 | 3,000,000 |

| 13 | 61,087,739 | 2,443,510 | 3,000,000 |

| 14 | 66,531,248 | 2,661,250 | 3,000,000 |

| 15 | 72,192,498 | 2,887,700 | 3,000,000 |

| 16 | 78,080,198 | 3,123,208 | 3,000,000 |

| 17 | 84,203,406 | 3,368,136 | 3,000,000 |

| 18 | 90,571,542 | 3,622,862 | 3,000,000 |

| 19 | 97,194,404 | 3,887,776 | 3,000,000 |

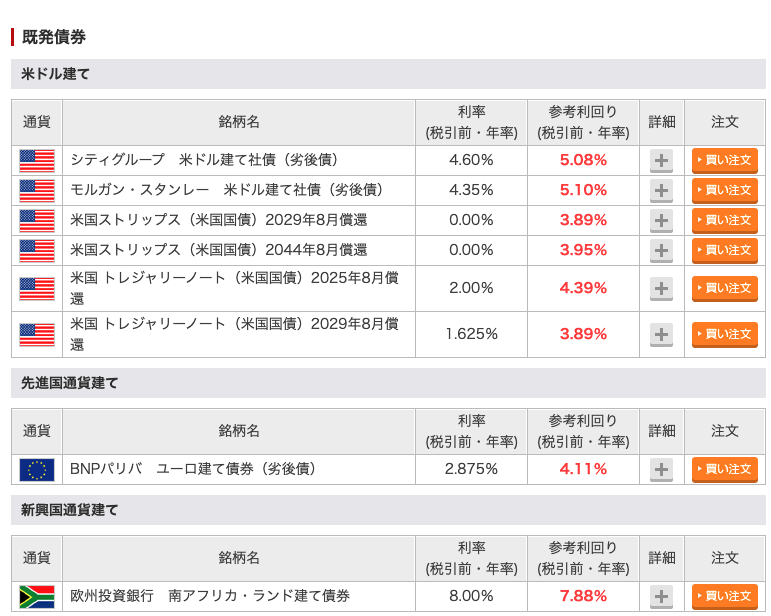

さて、4%の利回りをどのように達成するかですが、債券がまずは挙げられるでしょう。

2022年より、米国でインフレが高進しています。その結果、米FRBは度重なる利上げを実施し、とうとう政策金利は5.00%に到達しています。

結果的に、海外債券の利回りに妙味が出てきました。安全に堅実に4%ということであれば、債券はお薦めできます。

しかし、落とし穴があります。我々日本人は円建てで日々生活しているということです。

つまり、例えばシティグループの米国債は5.08%の利回りとなっていますが、現在為替が1ドル=145円となっています。

今までドル円は日米金利差に連動して動いています。

日米金利差とドル円

今後、インフレが本格的に鈍化し米国が不況に陥ることがあれば、ドル円はコロナショック前の120円台まで下落を被る可能性があるのです。

また、現在は日銀がマイナス金利解除を年末にするとの観測も出てきております。

長期金利が0.7%台まで上昇した。2014年以来のことである。きっかけは、植田和男総裁の発言である。9月9日付読売新聞朝刊のインタビューでは、今年末利上げの可能性への言及があった。「来年(2024年)の賃金上昇につながるか見極める段階だ。十分だと思える情報やデータが年末までにそろう可能性もゼロではない」と述べた。

これは、マイナス金利を解除するタイミングについて述べたと考えられる。安定的に2%を上回る物価上昇が見通せるという条件がクリアできれば、それはマイナス金利解除を意味する。いよいよ本格的な出口政策だ。

この場合、毎年4%の利回りを獲得していても、結局は為替損で円で引き戻る頃には損失で終わる可能性すらあるのです。

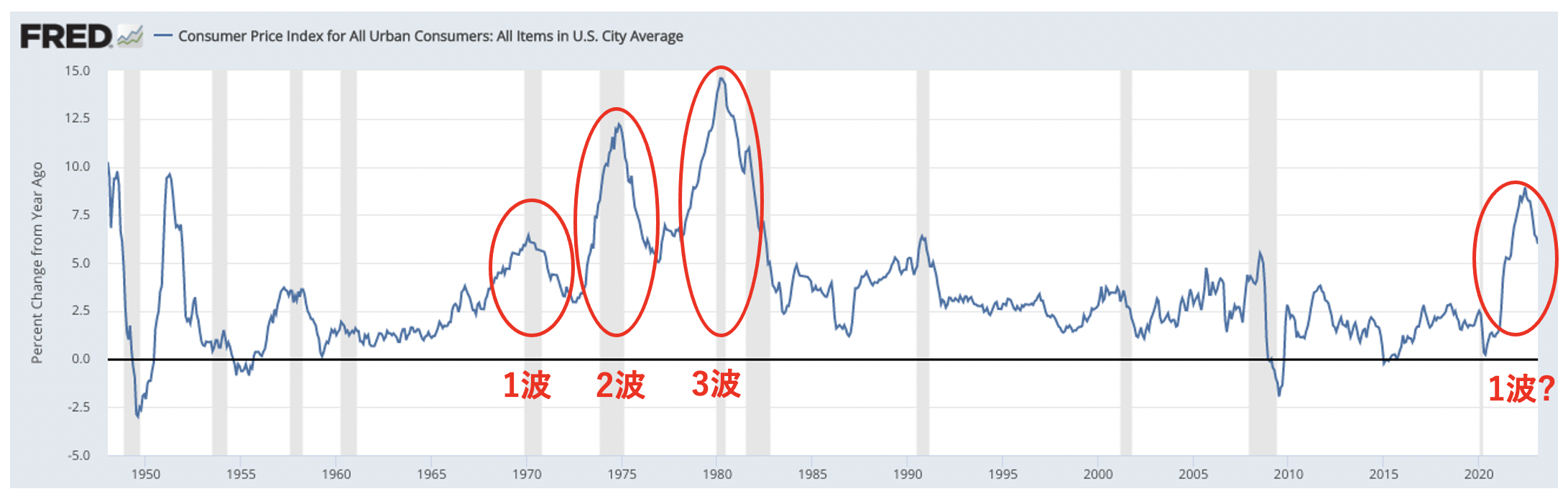

では為替ヘッジをして債券投資をするべきかというと、まだまだインフレは収まらず、インフレ再燃第二波、第三波と続く可能性も残されています。

すると債券は大暴落しますので、もはやボラティリティの高い資産として、堅実に1億円を目指すべき投資対象とも言えなくなってきているのが本音です。

シリコンバレーバンクも債券は安全投資という前提で大金を投じ、結局破綻してしまいました。

高配当株

高配当株を検討に入れる人もいるでしょう。以下は2023年7月時点の配当利回りランキングです。

| 順位 | 名称・コード・市場 | 取引値 | 決算年月 | 1株配当 | 配当利回り |

| 1 | (株)商船三井 | 3,57511:30 | Mar-23 | 560 | 15.66% |

| 2 | 日本郵船(株) | 3,54911:30 | Mar-23 | 510 | 14.37% |

| 3 | 川崎汽船(株) | 3,27511:30 | Mar-23 | 400 | 12.21% |

| 4 | 三井松島ホールディングス(株) | 3,73011:30 | Mar-23 | 320 | 8.58% |

| 5 | 乾汽船(株) | 2,13611:29 | Mar-23 | 177 | 8.29% |

| 6 | NSユナイテッド海運(株) | 4,61011:30 | Mar-23 | 355 | 7.70% |

| 7 | いちごオフィスリート投資法人 | 88,30011:30 | Apr-23 | 6,04 | 6.85% |

| 8 | (株)東芝 | 4,24711:30 | Mar-23 | 290 | 6.83% |

| 9 | JT | 2,76011:30 | Dec-23 | 188 | 6.81% |

| 10 | ジャフコ グループ(株) | 2,25511:30 | Mar-23 | 150 | 6.65% |

商船三井、日本郵船など海運を筆頭に非常に高い利回りとなっています。1000万円を商船三井に投資したら、156万円が配当になりますので、とてつもなく資産が加速しそうです。

しかし、高配当株で気をつけなければならないのは元本です。例えば、商船三井は以下の記事でも紹介しましたが、ここ2年は海運バブルでした。

配当性向を20%に据えながらの純利益の高騰により、配当利回りが非常に高い状況です。

→【なぜ配当利回りが高い?】高配当株・日本郵船と商船三井の業績と今後の株価見通しを分析

つまりは、株価はバブルが崩壊すれば下落してしまうということです。

バブル前の株価は500円ですので-86%の下落余地があるのです。どんな高配当でもそんな下落を被ってしまえばひとたまりもありません。

商船三井の株価

そろそろ商船三井は売り時かと思いますが、高配当株はタイミングが非常に難しいです。つまり、かなり玄人ではないとなかなか成功しません。

配当を貰った上で下落を被り結果マイナスだったという投資家は数知れずなのです。

商船三井のように市況株ではなく安定株の配当株なら安全だという声も多いのですが安定株の高配当ほど危険なものはありません。

例えば、JT(日本たばこ)などはすでに市場のパイを取り切り、事業に拡大の余地がなく、投資先がないため株主還元として高配当を出しています。

事業の拡大余地がないとはどういうことかというと、もう株価が上がらないということです。つまり、元本が毀損していくということです。

配当を貰いながら元本を毀損し結果的にトントンであればまだマシなものの、損を出している人が多く見受けられます。

JTも4800円だった株価が30%下落しています。まとめると、高配当株投資は難しいということです。

10年以上の金融機関勤務、投資経験があるのであればトライしても良いかも知れませんが、初心者であれば絶対手を出すべきではありません。

東電なども3%ほどの利回りを出す優良配当株でしたが、今は株価が90%以上下落していますよね。

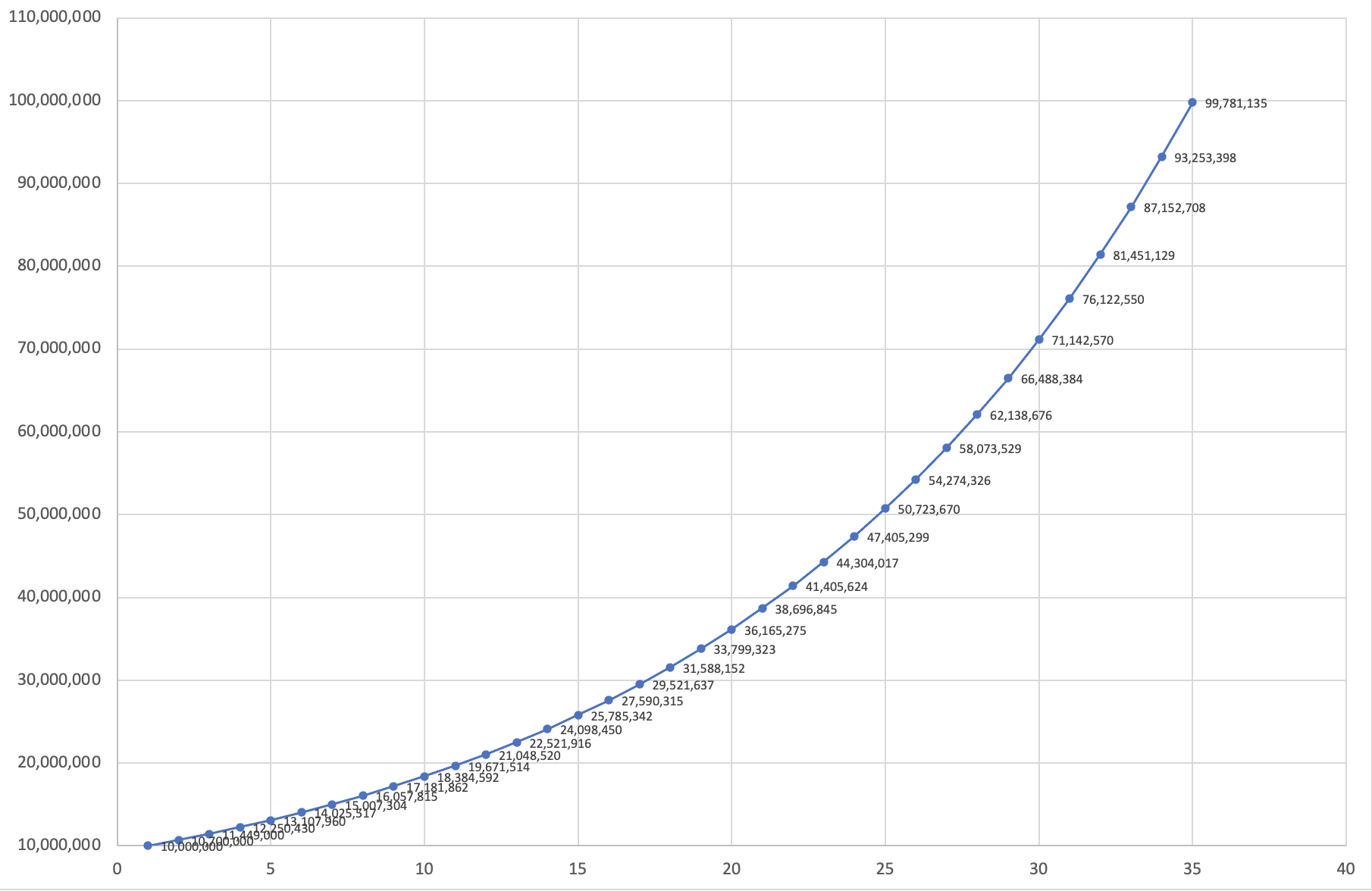

期待利回り〜7%:投資信託(S&P500インデックスファンド・アクティブファンド)

7%の利回りといえば、やはり過去30年の平均リターンが7%のS&P500インデックスファンドを検討したいものですよね。

7%利回りのインパクトは以下です。1億到達へは35年かかります。

先ほどと同様に追加投資を毎年300万円行えば、1000万円から始めた運用で1億到達まで15年に短縮できます。

30歳から本格的に運用を始めて、40代後半には1億円に辿り着けそうですね。

| 元本 | リターン | 追加投資 | |

| 1 | 10,000,000 | 700,000 | 3,000,000 |

| 2 | 13,700,000 | 959,000 | 3,000,000 |

| 3 | 17,659,000 | 1,236,130 | 3,000,000 |

| 4 | 21,895,130 | 1,532,659 | 3,000,000 |

| 5 | 26,427,789 | 1,849,945 | 3,000,000 |

| 6 | 31,277,734 | 2,189,441 | 3,000,000 |

| 7 | 36,467,176 | 2,552,702 | 3,000,000 |

| 8 | 42,019,878 | 2,941,391 | 3,000,000 |

| 9 | 47,961,270 | 3,357,289 | 3,000,000 |

| 10 | 54,318,558 | 3,802,299 | 3,000,000 |

| 11 | 61,120,857 | 4,278,460 | 3,000,000 |

| 12 | 68,399,317 | 4,787,952 | 3,000,000 |

| 13 | 76,187,270 | 5,333,109 | 3,000,000 |

| 14 | 84,520,379 | 5,916,427 | 3,000,000 |

| 15 | 93,436,805 | 6,540,576 | 3,000,000 |

7%でパッと思いつくのがインデックスファンドくらいしかないので、ここで挙げてしまいました。

しかし、今後もS&P500が同様に平均7%のリターンをもたらすかは懐疑的です。

筆者は2021年まではインデックスファンドは良い投資先だと考えていました(筆者自身はより利回りの高い投資先に投資していますが)。

米国の長年の低金利政策が終わるまでは、強気でも問題ないだろうと考えていました。

ここ40年程度のインデックスファンドの高いリターンは、長年の低金利政策が起因したものです。

歴史上、非常に稀有な時代を生きていると思います。1970年代の米国株は高金利ですから、株式市場は暴落を繰り返しつつ、横ばいでしたからね。

そして、債券の項目で触れた通りこの40年低金利政策を実行してきたツケを払う形でインフレが高騰し現在は引き締めで政策金利は5%に到達しようとしています。

かなり高い確度で低金利政策は終焉を迎えたともいえ、米国株式市場の勢いある上昇は10年以上に渡り戻ってこないのではないかと考えています。

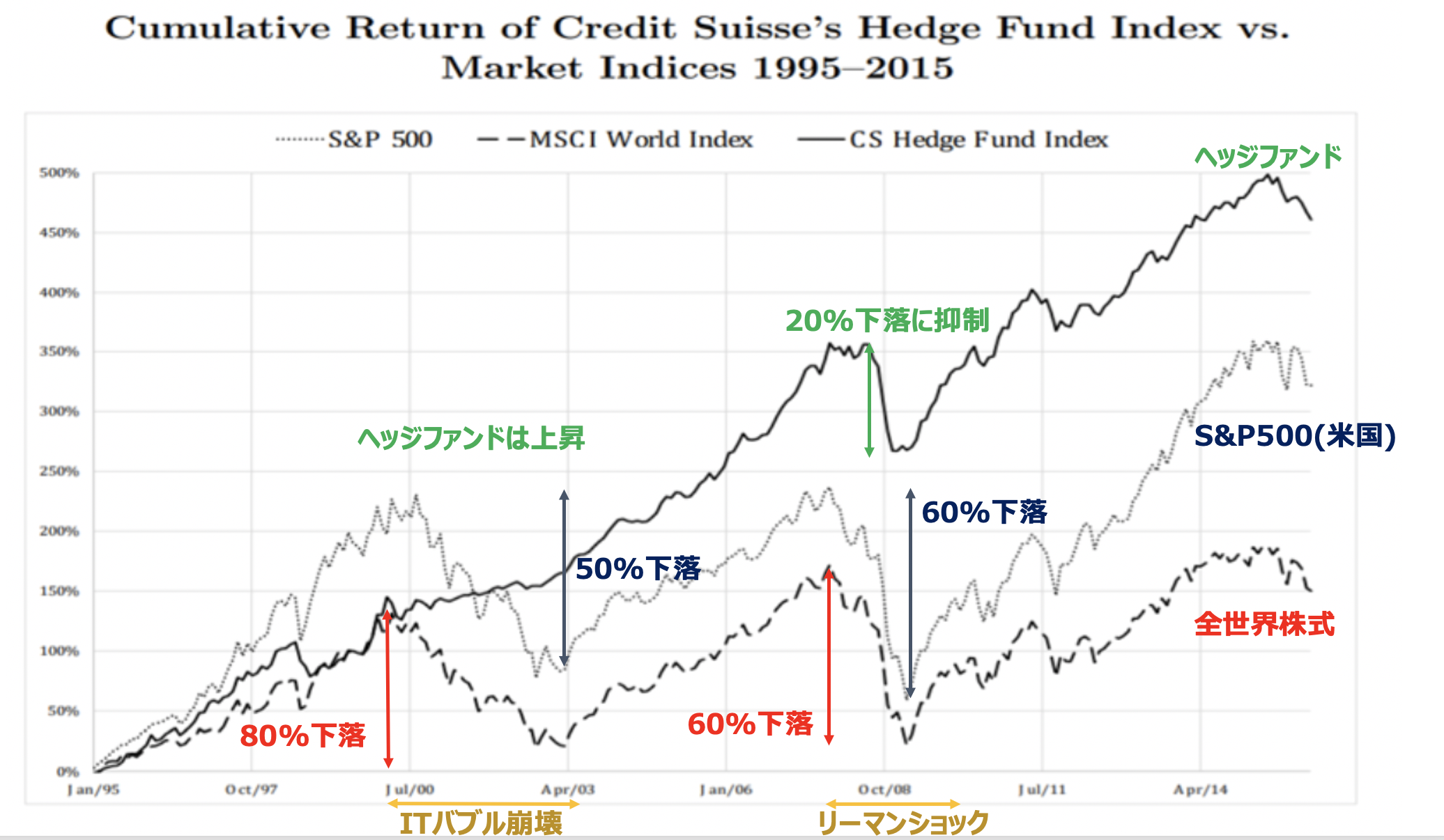

ヘッジファンドの帝王であるレイダリオ氏も中国株などに傾倒しており、グローバルマクロトレードが生きる時代に変化しているようにも思います。

この40年間は米国株式市場に乗っかっていれば成功する大ボーナスタイムだったのです。

テクノロジーバブルという成長ドライバーもありましたが、GAFAMを初めとした巨大テック企業の成長はわかりやすく減速し、祭りは終わりであると告げています。

今後は各市場で、プロしかリターンを出せない時代が到来しています。

GOOGL:1月には全世界で約1万2000人の解雇を発表

年率7%を目指して、インデックスファンドを選択するのは必ずしも良い選択肢とは言えなくなっているのです。

インデックスをベンチマークとしそれを上回るリターンを目指す、アクティブファンドを購入すればよいと話は移りそうですが現実は甘くありません。

以下の通り大半のアクティブファンドはインデックスファンドに負けています。

今後は上昇相場ではないのであれば、インデックス以上に下落に巻き込まれるということです。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

やはり、選りすぐりのアクティブファンドを探す必要がありますが、筆者も散々投信分析をしてきましたが良いファンドには出会えていません。

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

期待利回り10%:ヘッジファンド

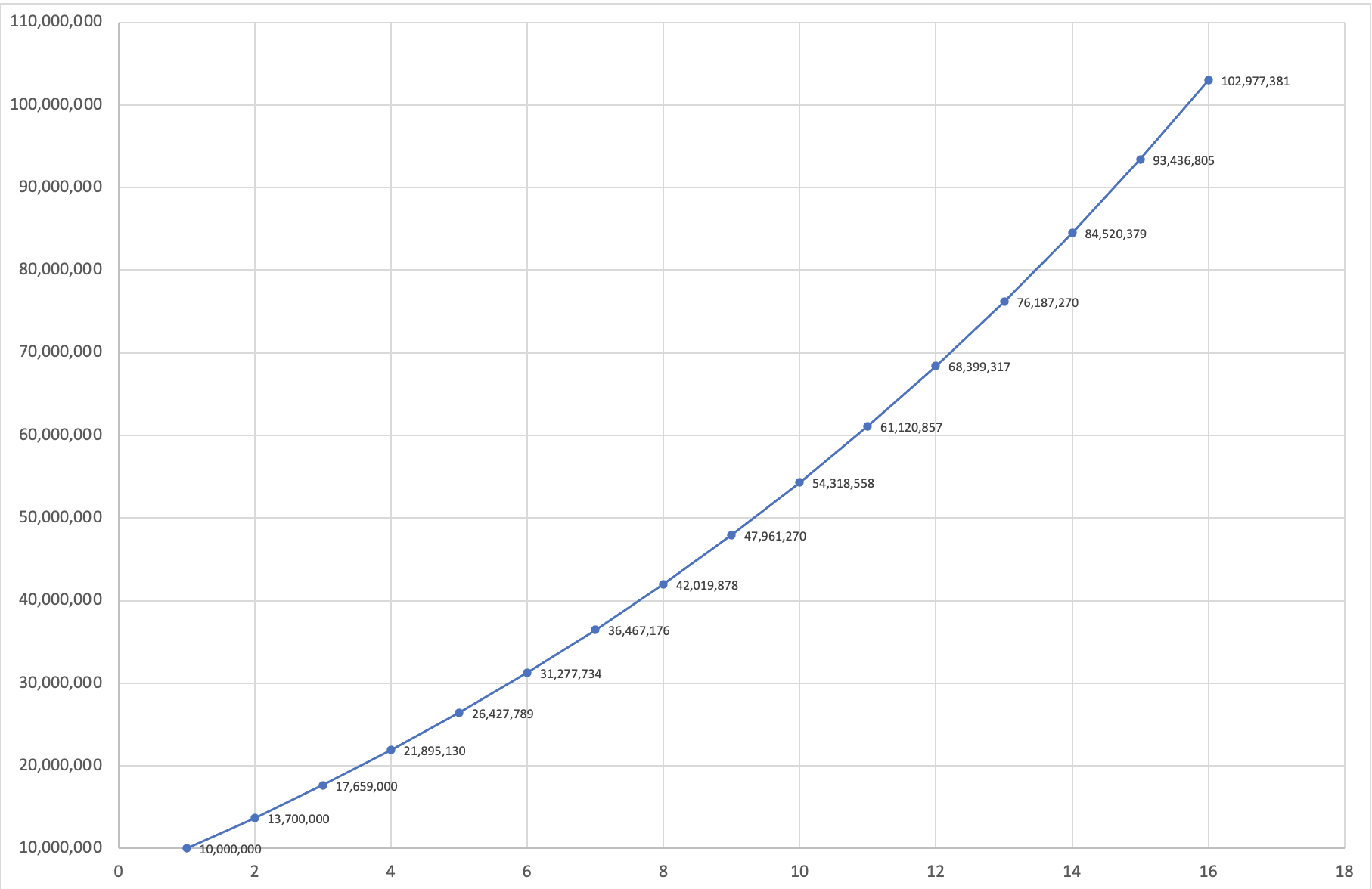

10%以上のリターンを狙うのであれば、ヘッジファンドが選択肢に入ってきます。

10%リターンのインパクトは以下の通りです。1000万円を運用し25年で1億円に到達します。

| 元本 | リターン | |

| 1 | 10,000,000 | 1,000,000 |

| 2 | 11,000,000 | 1,100,000 |

| 3 | 12,100,000 | 1,210,000 |

| 4 | 13,310,000 | 1,331,000 |

| 5 | 14,641,000 | 1,464,100 |

| 6 | 16,105,100 | 1,610,510 |

| 7 | 17,715,610 | 1,771,561 |

| 8 | 19,487,171 | 1,948,717 |

| 9 | 21,435,888 | 2,143,589 |

| 10 | 23,579,477 | 2,357,948 |

| 11 | 25,937,425 | 2,593,742 |

| 12 | 28,531,167 | 2,853,117 |

| 13 | 31,384,284 | 3,138,428 |

| 14 | 34,522,712 | 3,452,271 |

| 15 | 37,974,983 | 3,797,498 |

| 16 | 41,772,482 | 4,177,248 |

| 17 | 45,949,730 | 4,594,973 |

| 18 | 50,544,703 | 5,054,470 |

| 19 | 55,599,173 | 5,559,917 |

| 20 | 61,159,090 | 6,115,909 |

| 21 | 67,274,999 | 6,727,500 |

| 22 | 74,002,499 | 7,400,250 |

| 23 | 81,402,749 | 8,140,275 |

| 24 | 89,543,024 | 8,954,302 |

| 25 | 98,497,327 | 9,849,733 |

上記までと同様毎年300万円の追加投資を行えば、順調にいけばですが、実に13年で1億円に到達です。

| 元本 | リターン | 追加投資 | |

| 1 | 10,000,000 | 1,000,000 | 3,000,000 |

| 2 | 14,000,000 | 1,400,000 | 3,000,000 |

| 3 | 18,400,000 | 1,840,000 | 3,000,000 |

| 4 | 23,240,000 | 2,324,000 | 3,000,000 |

| 5 | 28,564,000 | 2,856,400 | 3,000,000 |

| 6 | 34,420,400 | 3,442,040 | 3,000,000 |

| 7 | 40,862,440 | 4,086,244 | 3,000,000 |

| 8 | 47,948,684 | 4,794,868 | 3,000,000 |

| 9 | 55,743,552 | 5,574,355 | 3,000,000 |

| 10 | 64,317,908 | 6,431,791 | 3,000,000 |

| 11 | 73,749,698 | 7,374,970 | 3,000,000 |

| 12 | 84,124,668 | 8,412,467 | 3,000,000 |

| 13 | 95,537,135 | 9,553,714 | 3,000,000 |

ヘッジファンドとは、一流の投資家であるファンドマネジャーが成功報酬型で顧客の資産を預かり運用し、リターン獲得を目指すファンドです。

インデックスを上回る成績を叩き出しており、年々その運用残高は上昇中です。

あのハーバード大学基金(2021年リターン+30%超)やイェール大学基金などもポートフォリオ内でヘッジファンドを30%組み込むなどかなりコアな項目として捉え運用に活用しています。

投資信託との最大の違いは手数料体系で、ヘッジファンドはリターンの20-50%を成功報酬型で徴収するのをメインとしていますが、投信は固定で信託報酬を徴収しています。

ヘッジファンドマネジャーは自分の腕次第で変動する成功報酬を掴み取るために死に物狂いで相場に向かっております。

かたや投資信託は固定報酬ですので、大きく負けなければ良いといった運用をしているイメージです。

少なくともアクティブファンドの成績を見る限りは、真剣にやっているのか?と疑問を持っています。

ヘッジファンドもピンキリであり、どこのヘッジファンドへ預けるかは非常に重要です。

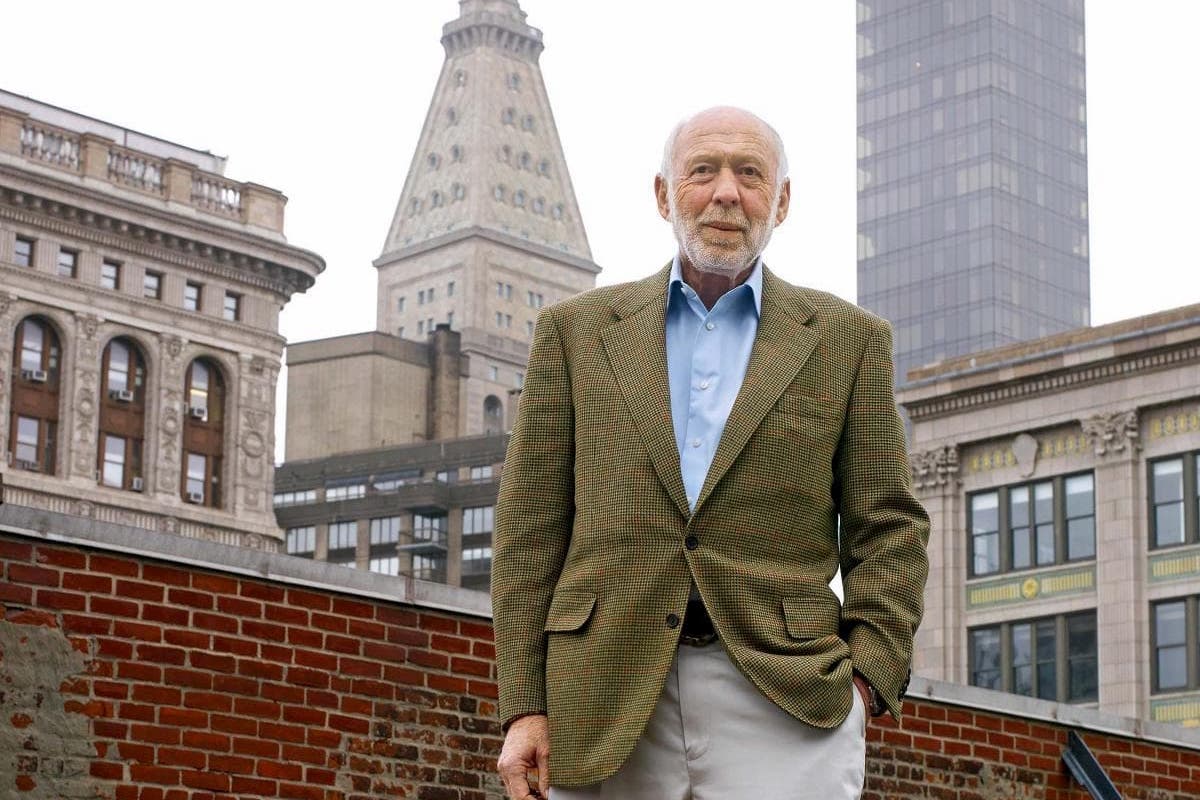

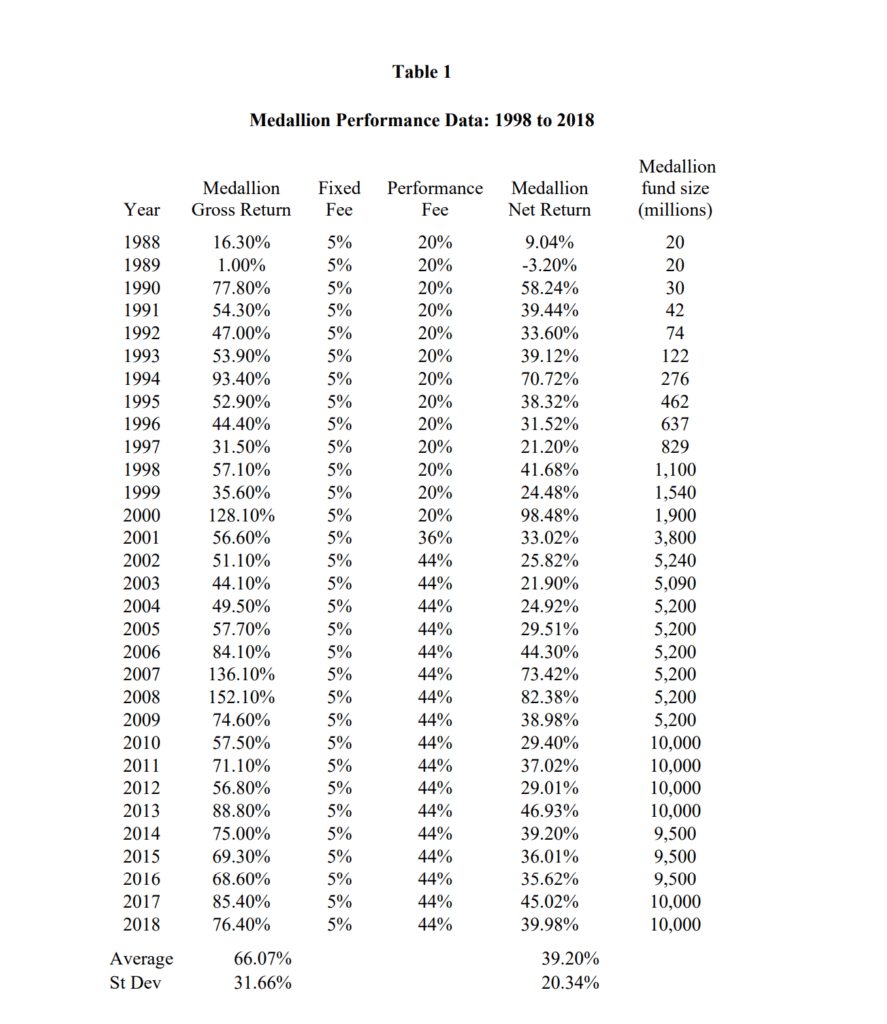

世界に目を向けると、ルネサンステクノロジーのメダリオンファンドという、30年間マイナスを出さず、平均リターンも39%といった伝説のファンドもあります。

ジム・シモンズ 最高峰のクオンツファンドを創業した数学教授

シモンズファンドの運用成績

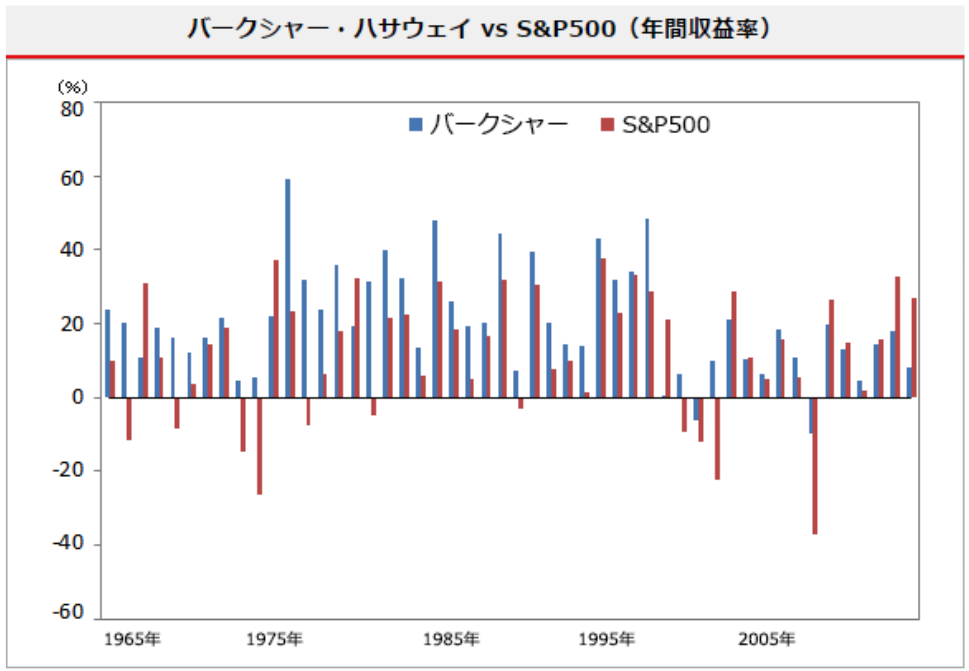

以下は世界一の投資家であるウォーレンバフェット率いるバークシャーハサウェイの成績です。

バークシャーハサウェイに関しては上場しているヘッジファンドという感じです。

50年間の年間平均リターンが20%であり、特徴的なのが年間で利回りがマイナスになったのが実に2回しかありません。

ITバブル崩壊の2000年までマイナスがないわけですから、35年間マイナスを一度も出さずにプラスリターンを叩き出していたことがわかります。

ウォーレン・バフェットが経営するバークシャーハサウェイの利回りや最新のポートフォリオを紐解く!

メダリオンファンドに投資をしたくても、すでに規模が大きくなりすぎて新規の投資家は受け付けておらず、受け付けていても一口1000億円などが普通です。

長年の運用ですので、もうすでに機関投資家しか受け入れてもらえないでしょう。バークシャーに関しては1株50万ドル程度なので、最低出資額は7000万円程度です。

気をつけなければならないのはバフェット自身がもう年齢も年齢だということです。

先は長くなく既存に後任に運用の大部分を任せているということです。それに最近はインデックスと同等のリターンとなっており流石に陰りが見えています。

さて、ヘッジファンド選びで重要なポイントが上記から浮かび上がってきます。それは大きな損失を被らないファンド、つまりは下落耐性の強いファンドで運用することこそが資産形成の成功に繋がるということです。

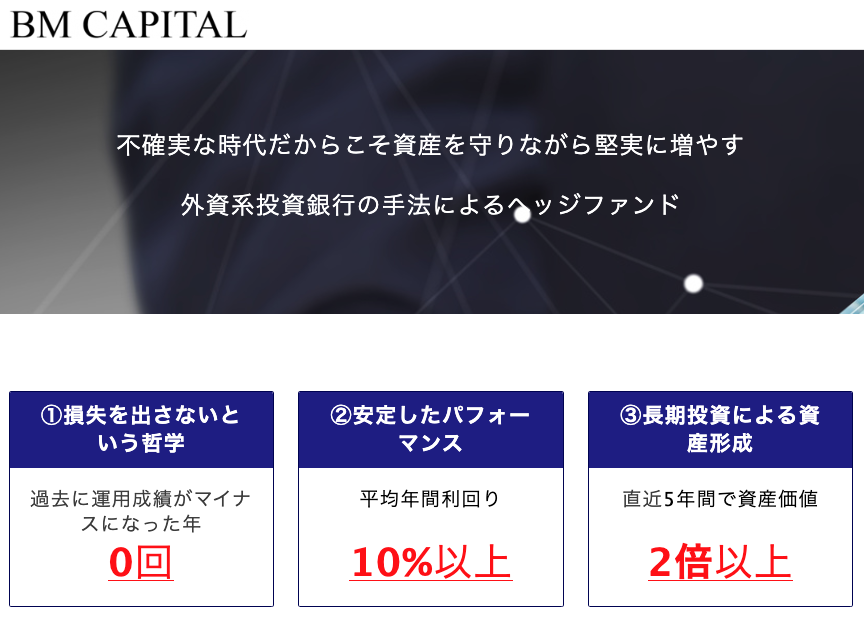

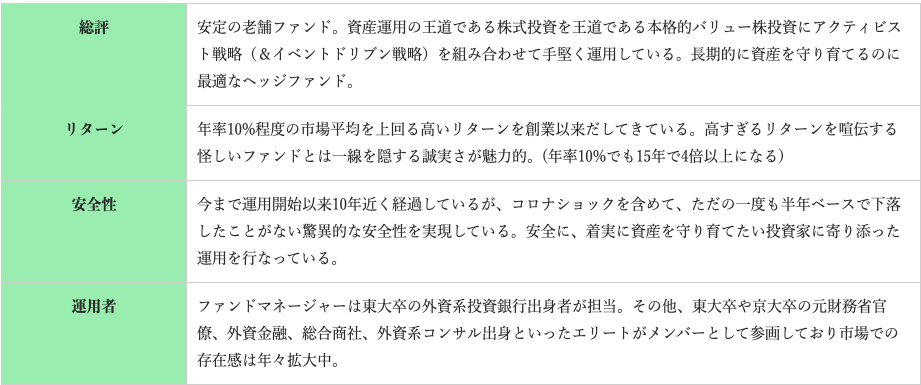

筆者も下落耐性に強い、着実にリターンを積み上げてくれるファンドを探し求め、たどり着いたのが国内老舗ヘッジファンドのBMキャピタルでした。

同社はバリュー株投資×アクティビスト活動を主体にリターンを年々作り上げ、平均年利回り10%を達成しマイナスを出した年がありません。

このマイナスを出さないという哲学が、非常に浸透しており、筆者は運用においてBMキャピタルに全幅の信頼を寄せています。

BMキャピタルもすでに10年以上の運用歴があり、規模も大きくなってきているので、突然募集が打ち止めされる可能性があります。

以下は概要ですが投資を検討する人は早めにファンド担当者にコンタクトを取ることをおすすめします。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

まとめ

今回は10〜20年で資産1億円に到達させる方法について述べました。上記は特に最初の10年ほどは忍耐力を必要とされるフェーズです。

辛い時期もありますが、運用効率が高くなる1000万円ほどの資産を手にした時に資産的にも精神的にも報われるかと思います。

高年収の人や、経営者など、人的資産は大事ですが、突如事故に遭う、病気を患うなど、リスクはつきものです。

しかし、資産は自身は当然のこと、家族、友人も守る役目を果たせるため「お金」の話をすると嫌悪感を示す人が多いですが「お金」は絶対に必要です。

しっかりと、資産を構築しよりよい人生を歩んでいきましょう。

以下では上記投資先の他に、筆者が長年の経験から獲得した知見を元にまとめた良質な投資先を掲載していますので参考にしてみてください。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る