資産1億円という数字を夢見て、頑張って貯金して、年収を上げるなど努力に勤しむ人はとてもたくさんいます。

しかし、1億円は基本的には「お金の力」を借りなければ正直達成は難しいのではないでしょうか。

収入を増やすには自分の分身がたくさん必要です。

会社勤務、副業、資産運用などが通常でしょう。会社経営者は事業を複数展開しつつ資産運用も行いますよね。

一般的には、以下の経緯で1億円を保有するに至った方が多いかと思います。

富裕層になる方々

- 給与の高い会社で共働きで節約・資産運用で蓄えた。

- 会社を立ち上げて売却またはIPOさせた。

- 株式投資でテンバガー銘柄を当てた。

- 富裕層の親からの遺産相続。

- 順風満帆な中小企業経営を行なっている。

特殊な要素が絡み合い、達成できるのが1億円という資産です。株式投資で1億円を稼いだ人であれば金融リテラシーが高い可能性があります。

しかし、その他の要因で1億円を手にした人は意外と資産運用に疎かったりしますよね。

今回の記事では、そんな1億円を手にし、今後資産運用を考えている人に向けておすすめのポートフォリオを解説していきたいと思います。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

前半パートは1億円があっても資産運用が必要な理由についてお伝えしています。

実際の運用先やポートフォリオについては→後半部分の本題までジャンプ←していただければと思います。

資産1億円とはどのような数字か?リタイアや利息生活によるFIREは可能?

「資産1億円」とは特殊な要因がない限り達成は不可能であると最初に述べました。

サラリーマンの給与、そして節約、貯金では実際に達成できない水準だからです。事業を興す投資で運用するなどの要因が必要です。

全世帯のうちで資産1億円ある人の割合とは?

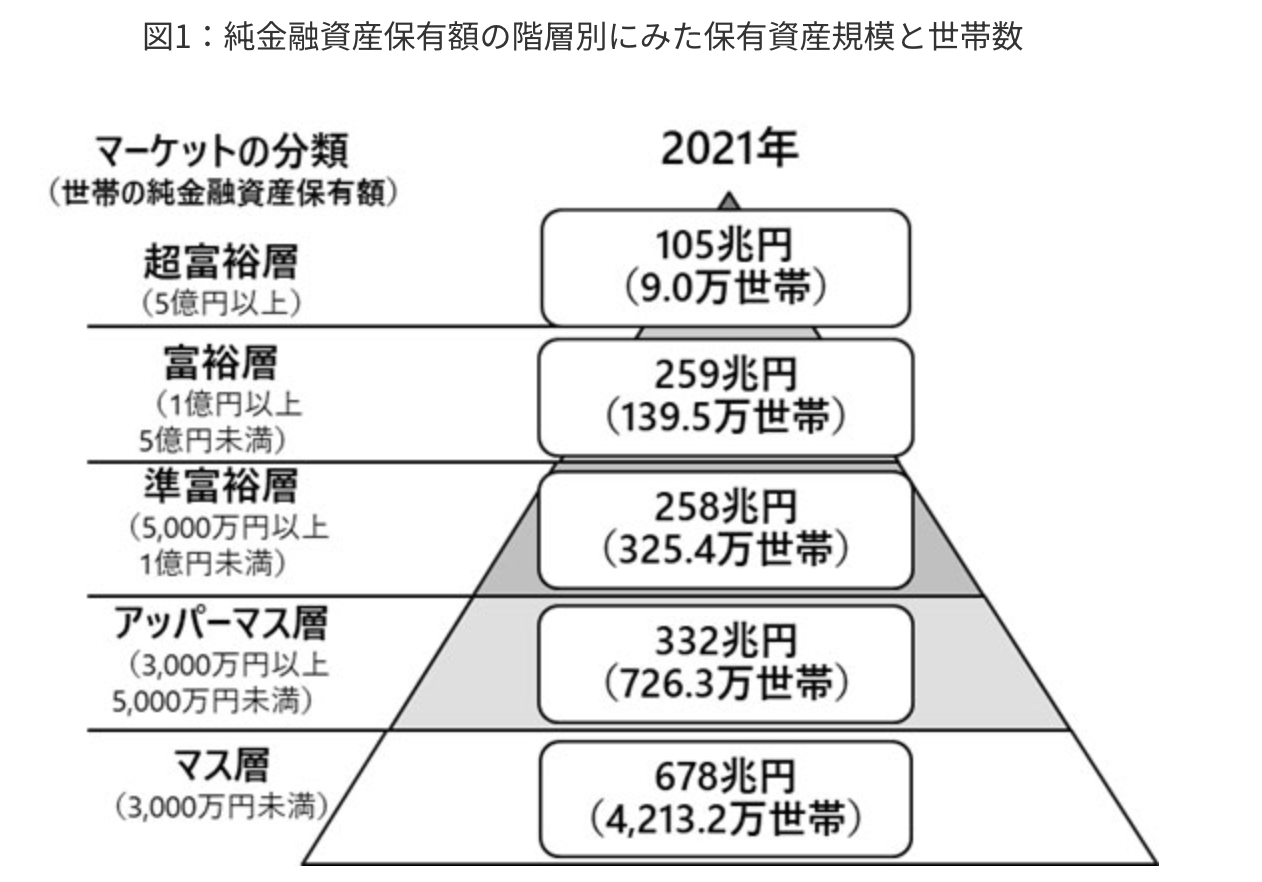

この1億円という資産を持っている人は、「富裕層」という位置にいます。

野村総研

資産1億円以上の富裕層は148万世帯存在します。

日本の資産毎の世帯数

- 超富裕層:9.0万世帯

- 富裕層:139.5万世帯

- 準富裕層:325.4万世帯

- アッパーマス層:726.3万世帯

- マス層:4,213.2万世帯

合計5,402万世帯なので1億円以上の資産を保有している方は上位2.7%に入ります。日本人100人の内の3人しかいない水準ですね。

筆者は30代ですが、同世代で1億円を持っている人がどれくらいいるのかはとても気になるところです。

関連

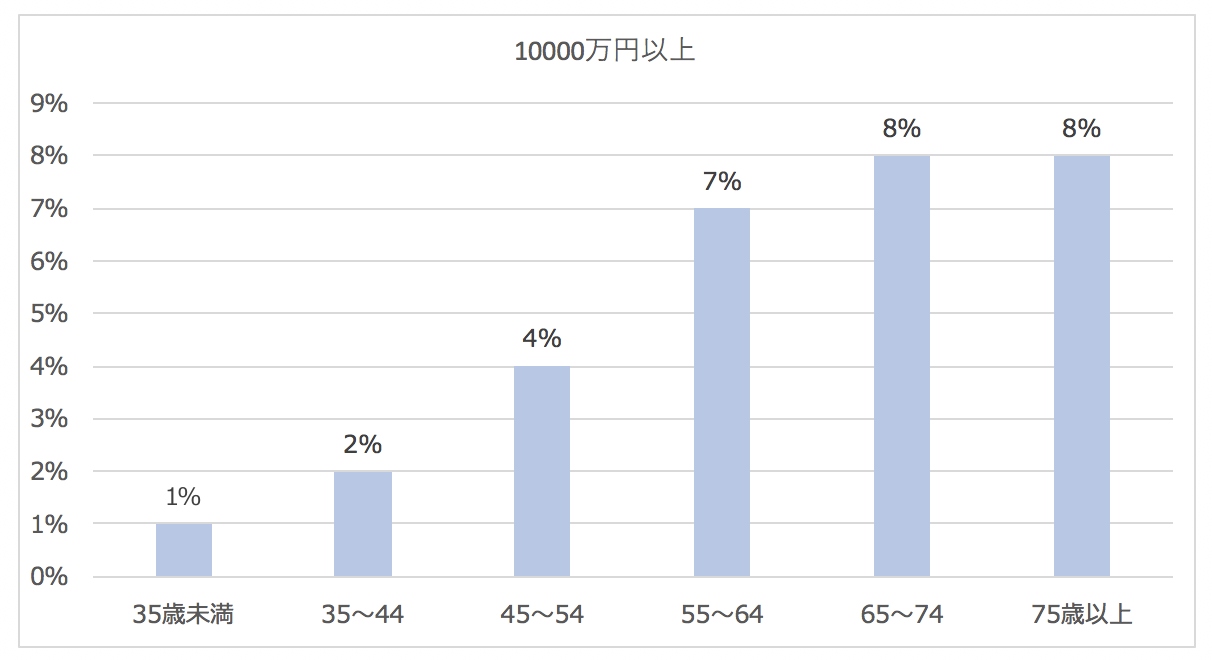

30代〜40代で貯蓄1億円ある人の割合とは?

総務省の統計を元に世代毎の1億円を保有する世帯の比率は以下となります。

富裕層は30代では1%〜2%、40代では2%〜4%と非常に少ない割合となっています。むしろ30代で1%以上いることに驚いていますが。

| 35歳未満 | 35歳~44歳 | 45歳~54歳 | 55歳~64歳 | 65歳〜74歳 | 75歳以上 | |

| 〜900万円 | 85% | 60% | 45% | 28% | 20% | 21% |

| 900〜2000万円 | 7% | 19% | 19% | 19% | 21% | 21% |

| 2000~3000万円 | 4% | 8% | 11% | 13% | 14% | 14% |

| 3000~4000万円 | 1% | 4% | 7% | 10% | 11% | 11% |

| 4000~5000万円 | 1% | 4% | 5% | 7% | 8% | 8% |

| 5000~7500万円 | 1% | 3% | 7% | 12% | 13% | 12% |

| 7500~10000万円 | 0% | 1% | 2% | 5% | 5% | 6% |

| 10000万円以上 | 0% | 2% | 4% | 7% | 8% | 8% |

1億円でリタイアは可能なのか?何年暮らせる?

では1億円という資産があれば仕事をやめても問題ない水準の資産なのでしょうか?

セミリタイア、リタイア、FIRE(Financial Independence, Retire Early)などという言葉が最近では流行しています。

関連

基本的に生活費を、総資産を保守的に3%利回りで賄えるという状況になればセミリタイアは確実にできるとされています。

資産を食いつぶして生きる選択肢を多くの人はまず考えてしまうものです。

しかし、今時貯金を斬り崩すという考え自体「間違い」であり「誤り」なので改めましょう。

例えば資産1億円があるということは3%の利回りがあれば年間300万円の収入税後(20.315%)で約240万円が手取りになります。

一ヶ月の生活費を20万円以下で抑えることができればリタイアすることが可能となります。

計算式

240万円÷12ヶ月=20万円/月

完全リタイアをするのも可能かもしれませんが、相当慎ましい生活になってしまうことが想像できます。

月の生活費ですが独身であれば20万円で都市部ではなく地方に住居があれば十分にリタイアは可能でしょう。

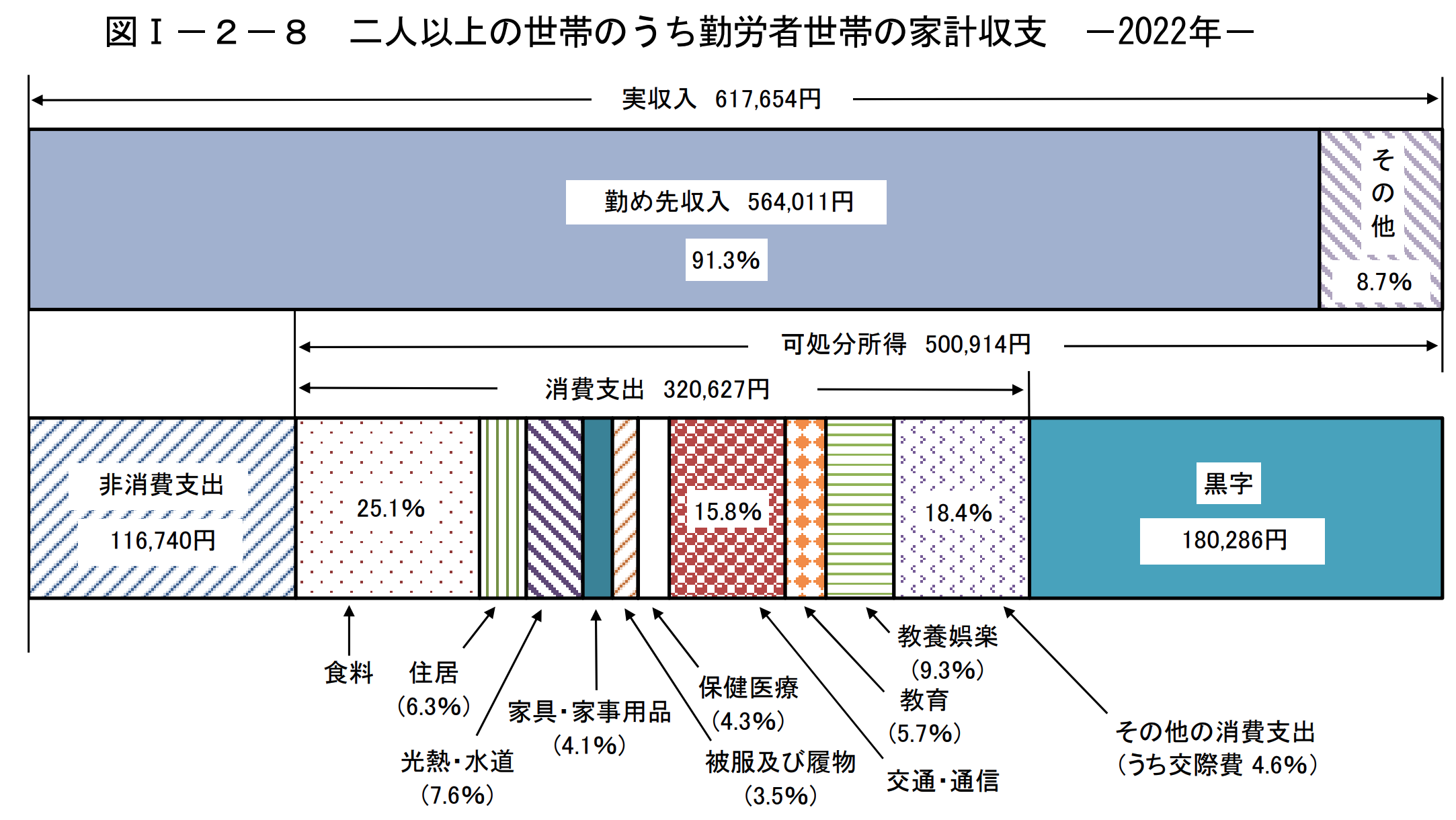

しかし、家族がいる人の方がマジョリティでしょう。一般家庭の生活費がどのくらいかかるかというと以下のようなデータがあります。

上記は2人以上の世帯の家計収支です。

総支出は320,627円(消費支出)+116,740円(非消費支出、保険など)=437,367円となっています。年間だと524万円になります。

内訳は以下となります。2021年は506万円だったことを考えるとインフレの影響を感じますね。

2023年に更にインフレが進んでいるので生活費はまた高くなっていることが想定されます。

| 項目 | 2022年 | 2021年 |

| 食料 | 80,477 | 78,605 |

| 住居 | 20,200 | 19,806 |

| 水道・光熱 | 24,368 | 21,353 |

| 家具・家事用品 | 13,146 | 12,688 |

| 被服費 | 11,222 | 10,522 |

| 保険医療 | 13,787 | 12,998 |

| 交通・通信 | 50,659 | 49,515 |

| 教育 | 18,276 | 19,187 |

| 教養娯楽 | 29,818 | 27,543 |

| その他消費支出 | 58,995 | 57,252 |

| 税金等 | 116,740 | 112,634 |

| 月額合計 | 437,367 | 422,103 |

| 年間合計 | 5,248,404 | 5,065,26 |

当然家計によって支出合計は異なりますが、モデルケースが上記です。より豊かな生活を送ろうと思えばさらに消費支出は大きくなるでしょう。

東京だと家賃だけでも家族4人ですだけでも月20万円は必要ですからね。教育費も数十万円必要になってきます。

平均的なモデルケースの412,462円を3%利回りで賄おうと思うと資産はどのくらい必要になるのでしょうか?

(412,462円×12ヶ月)÷3%=164,984,800(1.65億円)

上記は税後なので、20.315%の税金が差し引かれる税前では2億円が必要となります。1億円ではまだまだ足りないことがわかりました。

都会だとできれば3億円は必要になってきます。

関連:金融資産2億円あったら資産運用のみで完全リタイアは可能?

かといって、足りない6500万円を労働と貯金と節約で増やそうという発想にはならないかと思います。

手元にある1億円を使って、上手に資産運用をすれば早期に2億円は達成できるはずです。

「雪玉効果」という言葉がありますが、雪玉を転がせば転がすほどリターンは膨らみ、資産は爆発的に成長します。

後ほど、効率的に資産を増やすことが可能なポートフォリオを紹介します。

資産効率は良いものの、元本が大きくなると一つの失敗で被る損失も大きくなるので、慎重に投資先は考えたいものです。

番外編:10年〜20年で1億円を貯める方法

具体的なポートフォリオの前に、番外編として1億円を貯める方法について王道を記載しておきます。

基本的には、以下の2つに集約されると思います。

- 労働×節約×運用で駆け抜ける

- 事業or株で一発当てる

2.事業or株で一発当てるは、相当な才覚と運がないと不可能です。かなり水モノです。

米国では幼少期から子供にレモネードを売らせ、事業の作り方を教える風習があります。

しかし、日本では基本的に年功序列の企業に入れるように勉強を頑張るのが一般的です。

そのような環境の中で事業を頑張って作り上げ、そして大きく売上、利益を伸ばし、上場を目指したり、M&Aで他会社に事業売却するなど、どれだけ運があっても足りません。

また、株で当てるのはもしかしたら事業を当てるよりも難しいかもしれません。

ネット証券の登場で誰でも気軽に株取引ができるようになった結果、多くの人がトレーダーを目指し借金を背負うなど不幸になってしまいました。

株で大きく儲けるとは、才能と長年の努力の両輪が必要です。伝説のトレーダーであるCISさんでさえ、最初はバリュー株投資から始め、大損しています。

ということで、一般的には「労働×節約×運用で駆け抜ける」という再現性のある方法で資産1億円を目指すべきだと思います。

当然、労働は年収を上げることに注力し、節約はできるだけ生活を質素にし、運用は堅実に確実に積み上げる必要があります。

かなり強いメンタルが必要になりますが、1億円を作るというのはそういうことです。大変なのです。

年収は600万円程度は頑張って達成しましょう。年間貯金額は頑張って節約して300万円程度を目指したいです。

年利回りは7%は最低限確保したいですが、どれくらいの年数をかけて1億円を達成したいかによります。

20年で貯金1億円を目指すのであれば、毎年300万円を追加投資、利回りを5%確保できれば達成できます。

| 年数 | 投資元本 | リターン(5%) | 追加投資 |

| 1 | 3,000,000 | 150,000 | 3,000,000 |

| 2 | 6,150,000 | 307,500 | 3,000,000 |

| 3 | 9,457,500 | 472,875 | 3,000,000 |

| 4 | 12,930,375 | 646,519 | 3,000,000 |

| 5 | 16,576,894 | 828,845 | 3,000,000 |

| 6 | 20,405,738 | 1,020,287 | 3,000,000 |

| 7 | 24,426,025 | 1,221,301 | 3,000,000 |

| 8 | 28,647,327 | 1,432,366 | 3,000,000 |

| 9 | 33,079,693 | 1,653,985 | 3,000,000 |

| 10 | 37,733,678 | 1,886,684 | 3,000,000 |

| 11 | 42,620,361 | 2,131,018 | 3,000,000 |

| 12 | 47,751,380 | 2,387,569 | 3,000,000 |

| 13 | 53,138,949 | 2,656,947 | 3,000,000 |

| 14 | 58,795,896 | 2,939,795 | 3,000,000 |

| 15 | 64,735,691 | 3,236,785 | 3,000,000 |

| 16 | 70,972,475 | 3,548,624 | 3,000,000 |

| 17 | 77,521,099 | 3,876,055 | 3,000,000 |

| 18 | 84,397,154 | 4,219,858 | 3,000,000 |

| 19 | 91,617,012 | 4,580,851 | 3,000,000 |

| 20 | 99,197,862 | 4,959,893 | 3,000,000 |

10年でアグレッシブに1億円を目指すのであれば、年率平均25%が必要になってしまいます。

| 年数 | 投資元本 | リターン | 追加投資 |

| 1 | 3,000,000 | 750,000 | 3,000,000 |

| 2 | 6,750,000 | 1,687,500 | 3,000,000 |

| 3 | 11,437,500 | 2,859,375 | 3,000,000 |

| 4 | 17,296,875 | 4,324,219 | 3,000,000 |

| 5 | 24,621,094 | 6,155,273 | 3,000,000 |

| 6 | 33,776,367 | 8,444,092 | 3,000,000 |

| 7 | 45,220,459 | 11,305,115 | 3,000,000 |

| 8 | 59,525,574 | 14,881,393 | 3,000,000 |

| 9 | 77,406,967 | 19,351,742 | 3,000,000 |

| 10 | 99,758,709 | 24,939,677 | 3,000,000 |

年率20%以上の利回りを実現できるファンドは米国の巨大機関投資家しか投資ができないヘッジファンドくらいしかありません。

国内で20%以上のハイリターンを謳っているファンドは基本詐欺ではないかと思います。

貯金1億円とは簡単ではありませんので、20年かけてじっくり育て上げていきましょう。

年収が2000万円、3000万円で節約も両輪でできるのであれば10年で達成も可能でしょう

関連

貯蓄が1億円あっても資産運用の重要性は不変!

上記で資産1億円世帯は日本の上位2.5%だという話をしました。

1億円といえば、子供の頃、到底辿り着けない、一生目にかかることのない金額だと思いませんでしたか?

筆者は思っていました。「一生遊んで暮らせる金額だ!」というイメージでした。

しかし、現実は甘くありません。

日本人の生涯支出は約2.7億円。程良い贅沢をし文化的な生活を営むのであれば生涯で5億円前後は考えたいところです。

最近はインフレしているので、5億円でも足りないかもしれません。

資産が少ない人からしたらお金の悩みは尽きないのかと考えてしまう水準です。しかしこれが現実です。

その反面、資産が1億円を超えている人であれば生涯5億円の支出に楽勝で耐えられる資産を築くことは適切な資産運用を行っていれば難しいことではないのです。

資産運用で最も大事な概念は「利回り」です。

これが低いと資産の拡大スピードは下がりますが、そもそもの資産の元本が大きいと利回りが低くともリターンが凄まじい効果を発揮します。

例えば、安定して利回りを5%出せるとしてリターンは以下の通りとなります。

- 資産100万円の人のリターン:100万円×5%=5万円

- 資産1億円の人のリターン:1億円×5%=500万円

嫌になる程、資本主義の形を突きつけられている気分になりますね。

資産の元本が大きい人が勝てるゲームに人生はなっています。

資産100万円の人が500万円のリターンを出そうと思うと100万円を一つの株式銘柄に突っ込んで400%リターンを出すしかありません。

5バガーを達成する必要があります。片や、資産1億円の人は寝ているだけです。寝ているだけで資産100万円の人の「大当たり」を引ける状況なのです。

どれくらい資産1億円のインパクトがあるか、お分かりになられたかと思います。

しかし、資産1億円を持っていても、運用利回りが「マイナス」になった時はそのインパクトも大きいことは頭に入れておきましょう。

資産1億円もあれば、多くの人が投資勧誘をしてくるはずです。銀行、証券会社、などなど、様々な提案をしてきます。

本来は資産運用は金融リテラシーが最低限あれば3%は確実に達成できるものです。

しかし、銀行に営業された商品を購入して、-2%など利回りがマイナスになってしまった時は目も当てられません。

1億円×▲2%=▲200万円

資産が増えるどころか減り、増やす機会1年という時間をも失っています。

最低3%、+300万円を見込めたのに▲200万円ということは500万円を失ったのと同義です。

資産運用先の見極めはしっかり行いましょう。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

関連

1億円を元本保証で運用していてはインフレで減価する時代に突入!

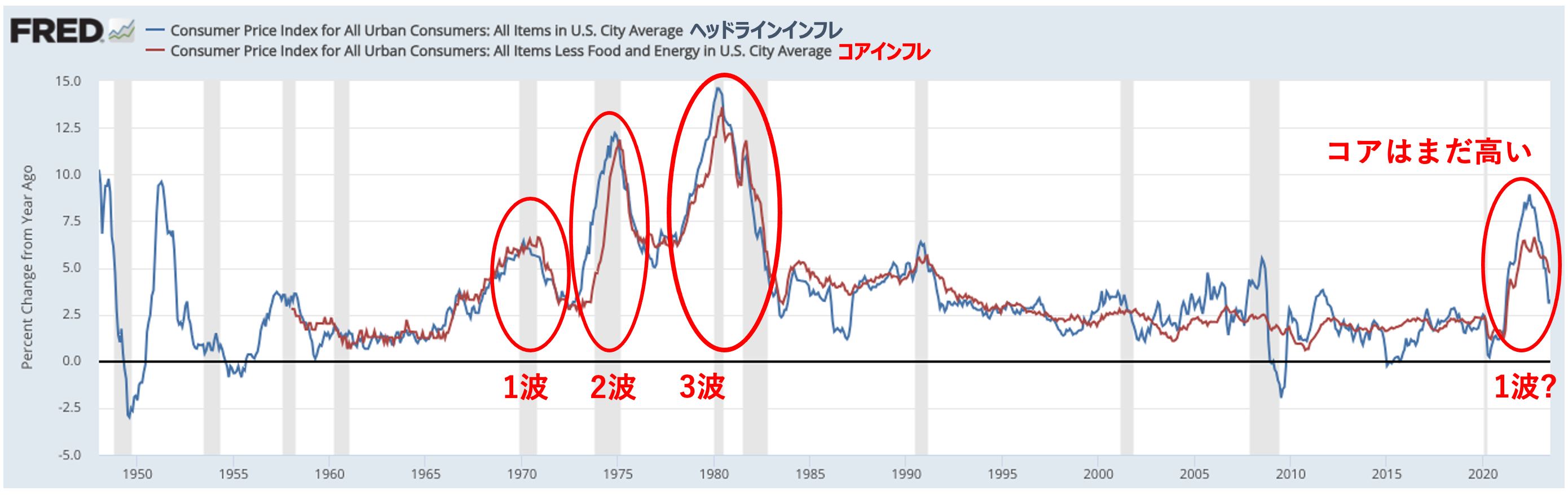

さらに資産運用の重要性が高まっている理由があります。それは2022年の後半から日本にも到来しているインフレです。

バブル崩壊後、デフレ気味で推移しましたが2022年以降インフレが発生して2023年には5%近い水準に到達しています。

2014年に一時期インフレが高まった期間がありますが、これは消費税増税によって価格が上昇した一過性要因なので無視してよいです。

ただ、今回のインフレは一時的とは言えず恒常的に発生する確度が高いものとなります。

今までの30年間は以下の要因によって効率化などの企業努力でインフレを抑え込むことに成功してきました。

- 新興国の安い賃金の活用

- 海外でのインフレもマイルドだった

- 円の価値が毀損していなかった

しかし、2023年現在で状況は一変しています。

- 東南アジアや中国の賃金が大幅に上昇している

- 米国などの先進国のインフレが強烈になっている

- 円安が進行している

もはや企業努力だけではインフレを抑え込むことができなくなって愈々日本でもインフレ時代に突入することになりました。

2022年から継続的に値上げがなされ、国民の間でも値上げに対する抵抗感がへってきています。

今回のインフレは常態化すると見る方が自然でしょう。1970年代のような第3波まで続く可能性も否定できません。

インフレが発生するということは現金価値が毀損することを意味します。例えばインフレが2%というのは現金の価値が2%も減価することを意味します。

今後平均的に2%のインフレが発生したとすると0.1%程度の金利しか得られない定期預金などでは現金の価値を保存することができないのです。

誰もが資産運用を行い資産の保全を行う必要性がでてきているのです。

銀行がおすすめする運用先(ファンドラップや仕組み債など)を盲目に信じてはダメ

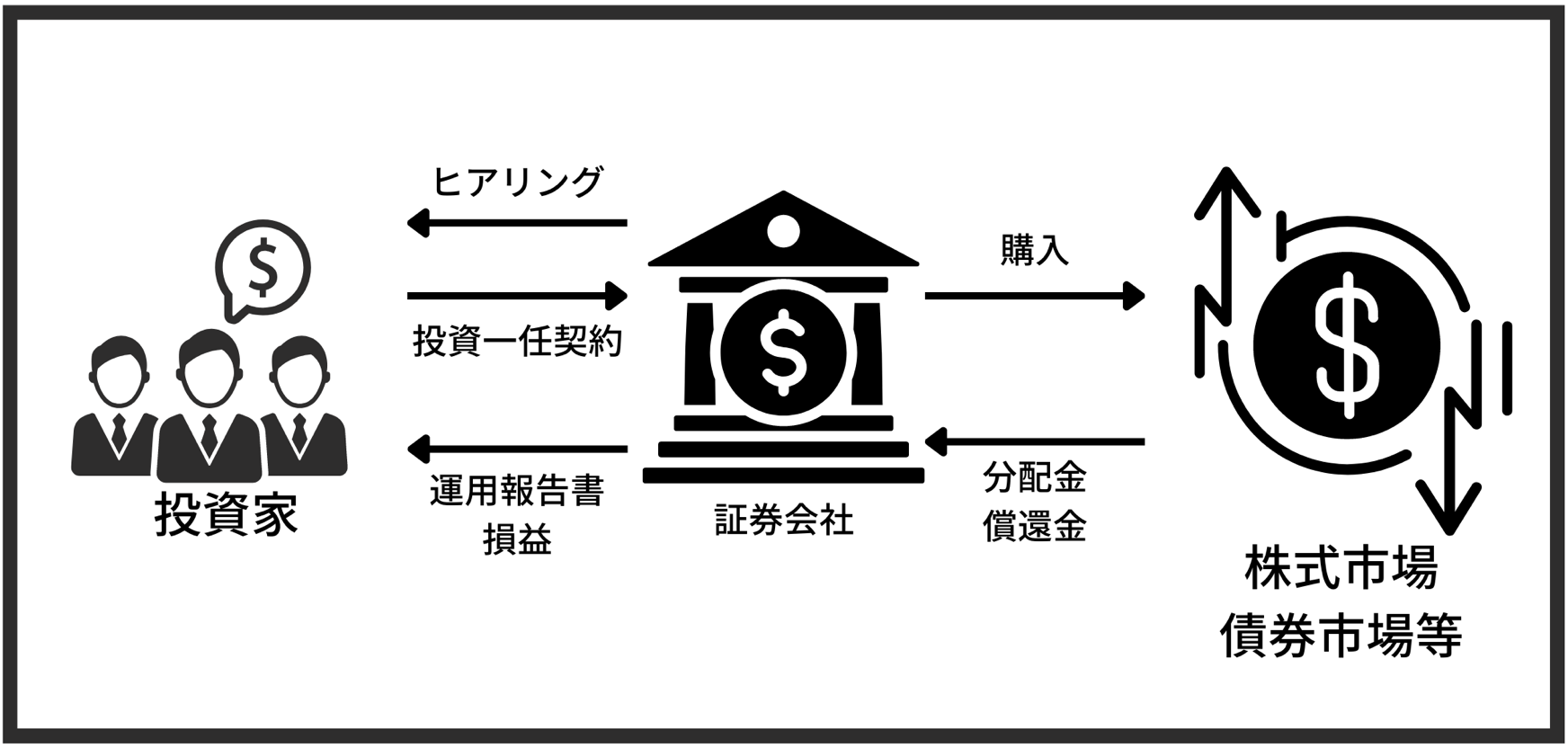

金融機関は、様々なルートから情報を仕入れて、大きな資産を持っている人を見つけ出します。

ある日電話がかかってきて、営業電話がかかってきます。筆者にもかかってきましたので、口座の資産見て電話してるんだなくらいに思い、そこはスルーしましたが・・・。

さて、銀行の営業員がおすすめする商品は、なかなか良いものがありません。

銀行の営業員自体が資産運用のプロではなく、そして勧める商品も「銀行が売りたい」商品であり、著しく利回りが悪いものが跋扈しています。

アクティブ投信や新興国債券を売られた友人も筆者にはいますが、直近で言えばこのような商品が売られている模様です。

| 銀行で提案される投資信託(例) | 直近1年間の利回り |

| ピクテ・グローバル・インカム株式ファンド | -2.25 % |

| 東京海上・円資産バランスファンド | -5.96 % |

| フィデリティ・USハイ・イールド・ファンド | +0.33 % |

| ダイワ・US-REIT・オープン Bコース | -9.36 % |

| 新光 US-REIT オープン | -10.69 % |

| グローバル・ソブリン・オープン | +3.85 % |

| J-REIT・リサーチ・オープン | -11.18 % |

関連:インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

1億円の資産を運用して▲10%なんて利回りを出されてしまった時には膝から崩れ落ち、2ヶ月くらいは上を向いて人生を歩める気がしません。

資産が大幅に拡大できる1億円を使って思い切り1000万円を溶かされるのですから。

→ 資産運用の相談相手は誰がよい?銀行や証券会社やファイナンシャルプランナーは怖い存在なのか?

最近では大手金融機関はファンドラップを販売することに力を入れているようですが、筆者のリサーチ上ではまずあり得ない運用先です。

関連

- ひどいと評判のファンドラップ口座とは?手数料が高く運用実績が悪く儲かった人はいるのか?金融庁が問題視する金融商品をメリットとデメリットを含めわかりやすく解説!

- 野村證券ファンドラップはひどい?サービス概要や運用実績、手数料、口コミ・評判を含めて徹底評価!

- 運用実績はよい?評判のSMBC日興証券が提供する日興ファンドラップ(一任型)を手数料や特徴を含めて徹底

- 【FWヘッジFセレクト】評判の「ダイワファンドラップ ヘッジファンドセレクト」は魅力的?大和証券が取り扱うファンドラップシリーズを紐解く

- 「りそなファンドラップ」の運用状況がひどい!?評判や口コミを交えながら手数料後の運用実績を徹底評価!

- 【顧客8割が損失】評判の悪い三菱UFJ信託銀行(MUFJ) ファンド ラップ の運用実績などから見通しを解説!

- 三井住友銀行のSMBCファンドラップの運用実績は?成功報酬手数料や解約の際の手数料を含めて紐解く!

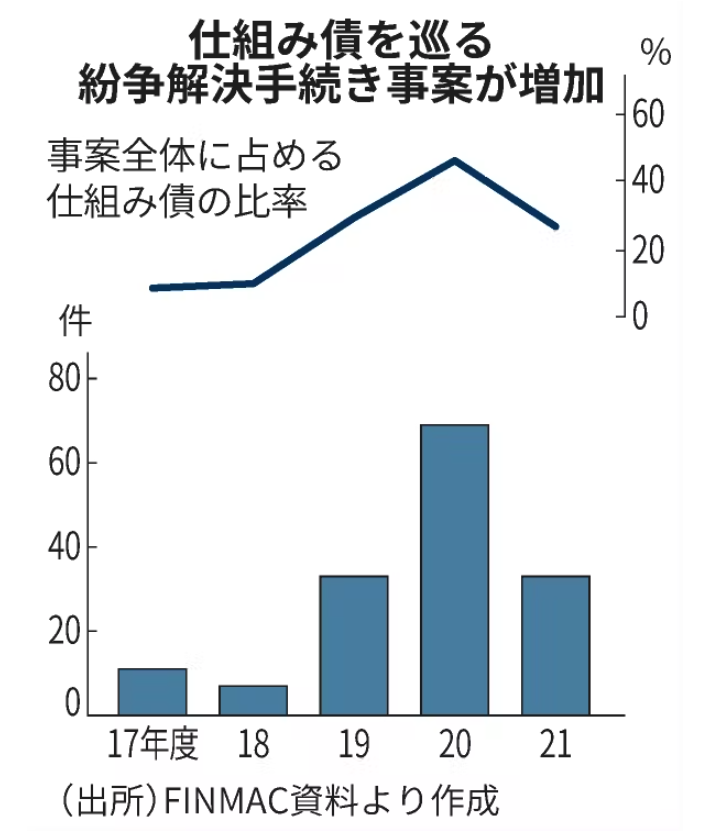

また、仕組み債なんかは地方銀行中心で売られていたようですが、相当批判が集まっています。

証券・金融商品あっせん相談センター(FINMAC)の紛争解決手続きに入った仕組み債を巡るトラブル事案は過去3年で急増した。件数は18年度の7件から19年度に約5倍の33件、20年度はさらに倍の69件に急増した。足元ではトラブル件数は33件に低下したが、金融庁や全国の消費生活センターへの苦情は後を絶たない。特に、遺産相続や退職金を受け取ったばかりの高齢者からの苦情が目立つ。

1億円をどこに預けるのがベスト?おすすめの運用先4選を紹介!

ではここから本題に入っていきたいと思います。

株式投資

資産を増やすことを考える上で、第一に選ぶべき投資先は「株式投資」で間違いありません。

→ 1000万円あったら何に投資する?=株式投資が正解。しかし実際に自分で資産運用・投資をして成功するのか?

もちろん高いリターンを目指さない、目指したくないという人は定期預金にでも預けていれば良いと思います。

「賢者は歴史に学び、愚者は経験に学ぶ」という言葉があります。

歴史に学ぶべきなのです。最も効率的に資産を増やせるのはどの資産なのか?

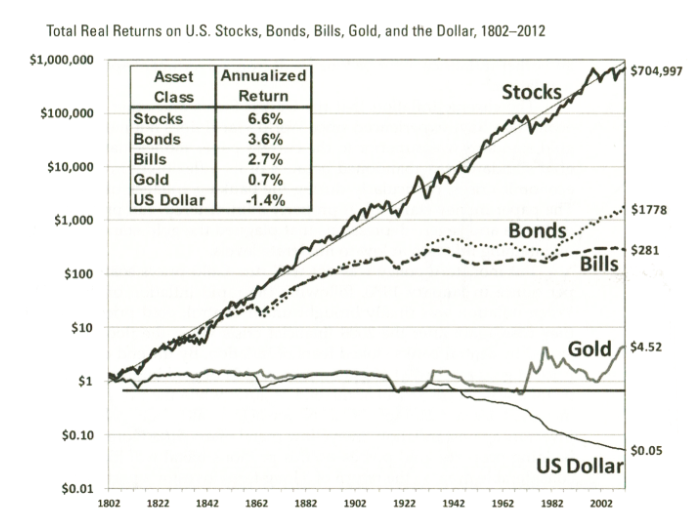

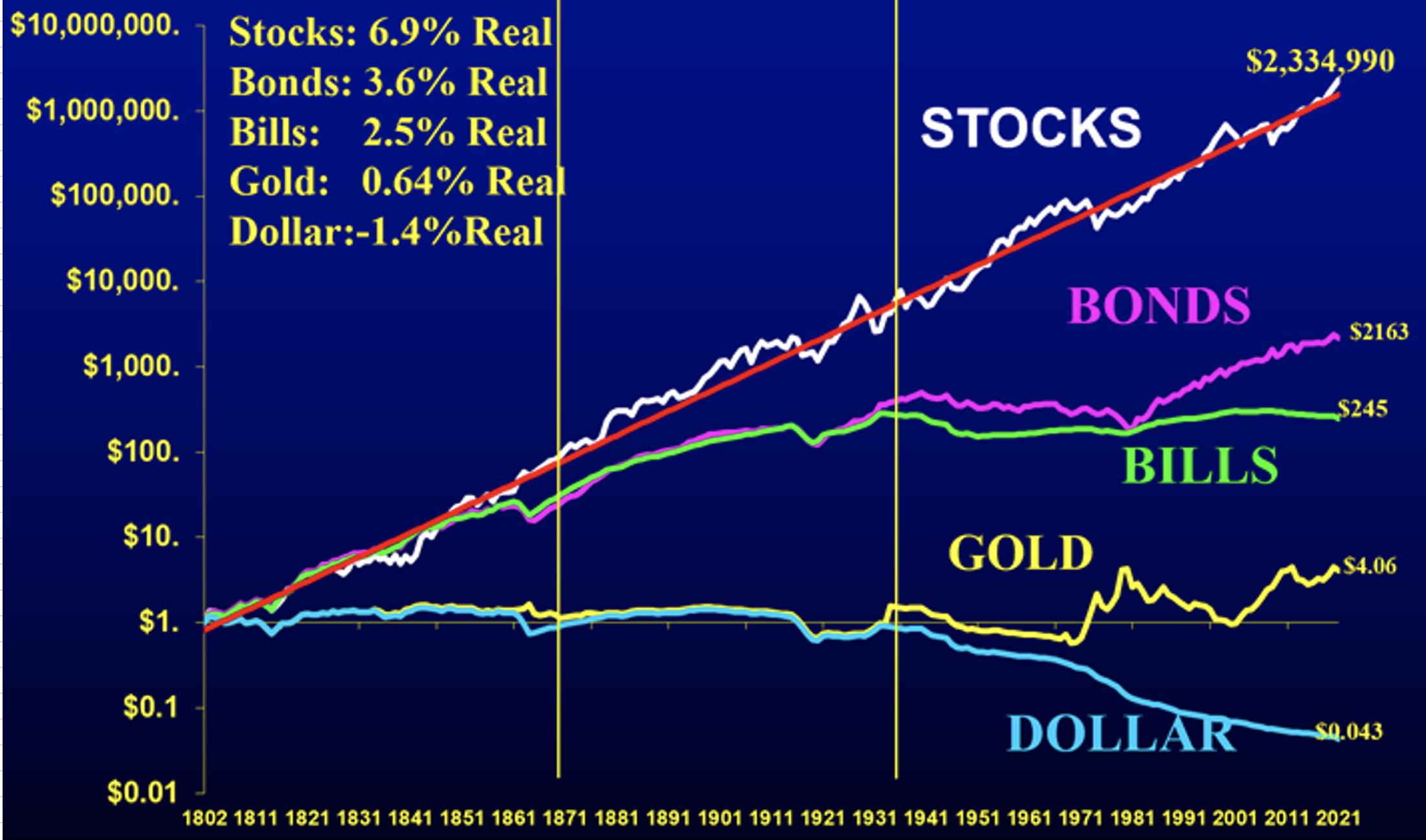

ぶっちぎりで株式投資です。株式投資は1802年から長い歴史上、平均6.9%のリターンを叩き出しております。

2位の長期国債で3.6%、現金はもはや-1.4%となっており、定期預金にキャッシュを置いているだけで価値が下がるということがわかります。

(2023年現在、日本でもインフレは年率4%を超えており、まさに今現金の価値は損なわれているのです)

大きく増やすことを考えた場合に株式投資一択なのです。

個別株投資を自分で行うのは正直言ってリスクは高いですが、財務諸表が安定している高配当企業に分散投資を行えば4%-5%のリターンを安定的に得ることは可能です。

自分で株式投資を行う知識と経験がある方にとっては非常に魅力的な選択肢といえるでしょう。

関連:【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

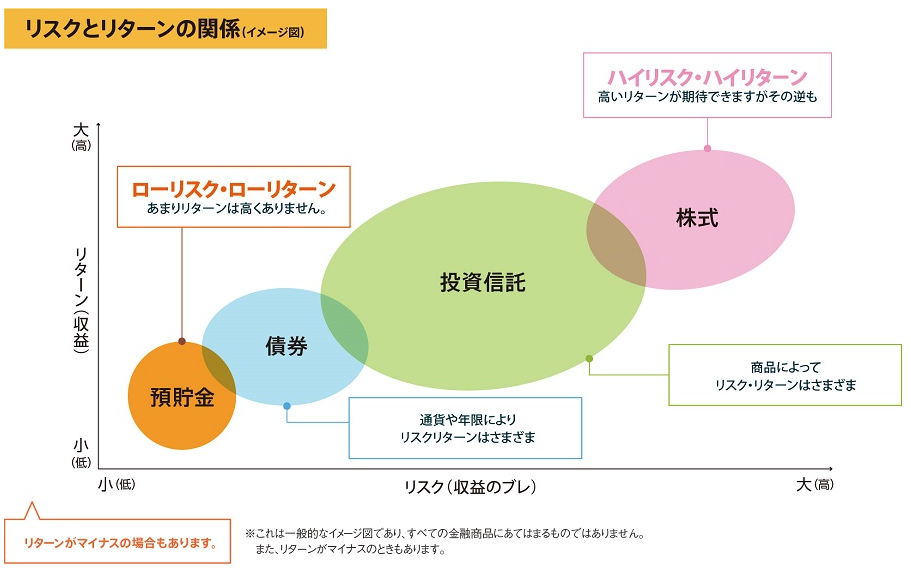

実際に株式投資はリスクが高い投資先です。リスクリターンという言葉がありますが、リスクが高いからこそリターンが高いのです。

→ 投資におけるリスクとは?統計学的に標準偏差を図解で理解してシャープレシオの高い投資を実践しよう!

そんな時に頼りたいのが、「プロの投資家」です。ではプロに任せるという観点でお伝えしていきたいと思います。

インデックス投資

先ほどすでに銀行営業員におすすめされる投資信託は運用利回りが低い粗悪な商品が多いと述べました。

投資信託は選ぶのが難しいです。様々な投資信託を分析した筆者の観点で選んだものは以下となります。

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

そこで、提案としてはやはりインデックス(パッシブ型)の投資信託です。

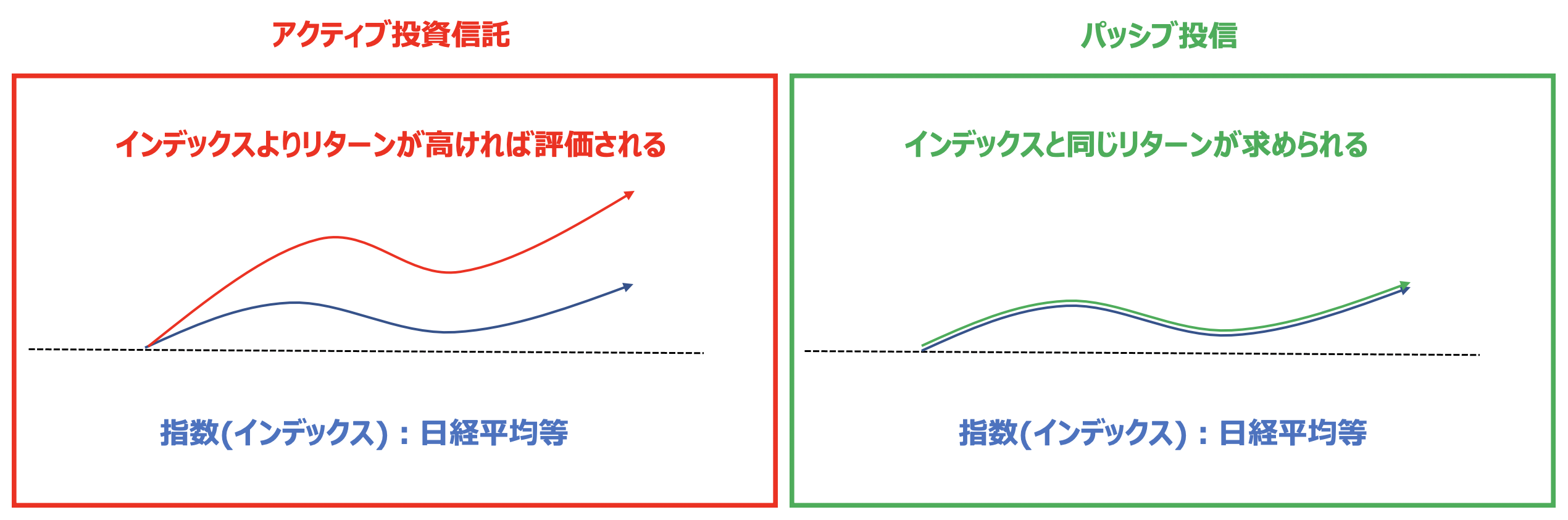

投資信託には「インデックス(パッシブ)型」と「アクティブ型」が存在します。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

インデックス型投資信託はTOPIXや米国のS&P500など代表株価指数に連動するパフォーマンスを目指していきます。

アクティブ型投資信託は上記のような株価指数をベンチマークとし、そのリターンを超える運用を目指していきます。

ファンドマネジャーの手腕が非常に問われ、個人投資家も高めの手数料を支払い資金を託します。

しかし、過去5年の運用リターンはインデックス型がアクティブ型を超えてしまっています。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

アクティブ型の年利回りは1.86%、インデックス型は4.15%です。

日本の投資信託を購入するのであれば、インデックス型の方が合理的な選択肢となります。

リターンが低く質の悪いアクティブ投信については金融庁も警鐘を鳴らしています。

しかし、インデックス投資を行えば必ず毎年平均してリターンが望めるわけではありません。

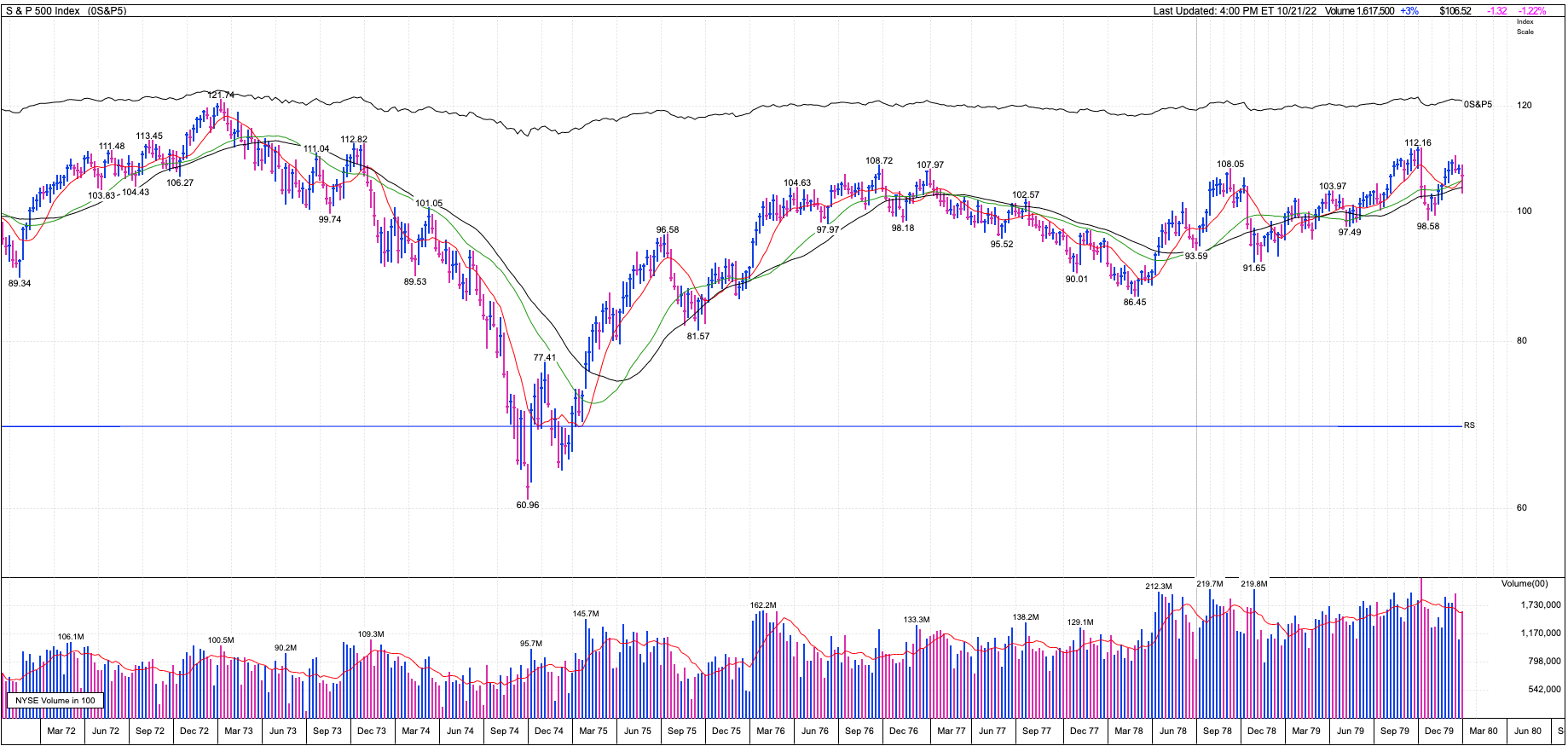

以下はインデックスの中でも歴史的に最も高いリターンをだしてきたS&P500指数のチャートです。

あくまで30年以上の超長期の平均リターンが7%ということになります。

しかし、上記を見ていただければわかる通り株価上昇期と停滞期が存在します。

そして、現在2023年ですが直近2022年からは停滞期に入っています。

一部反発していますが、これはAIブームによる大型テックへの資金集中によるものです。

中堅以下の株は全く上がっていないという問題を孕んでいます。薄氷の上に立つかのような市場です。

世界中で1970年以来のインフレが発生しており全世界の中央銀行は金利を引き上げて対応しています。

金利が上昇することで株式のバリュエーションは下落して株価は低下していきます。実際2022年以降、株価は下落基調を継続しています。

上記でも触れましたが、2023年に入ってから株価は持ち直していますが、これは一時的なものです。

2022年から急激に金利を引き上げたことで景気後退の足音が近づいてきています。

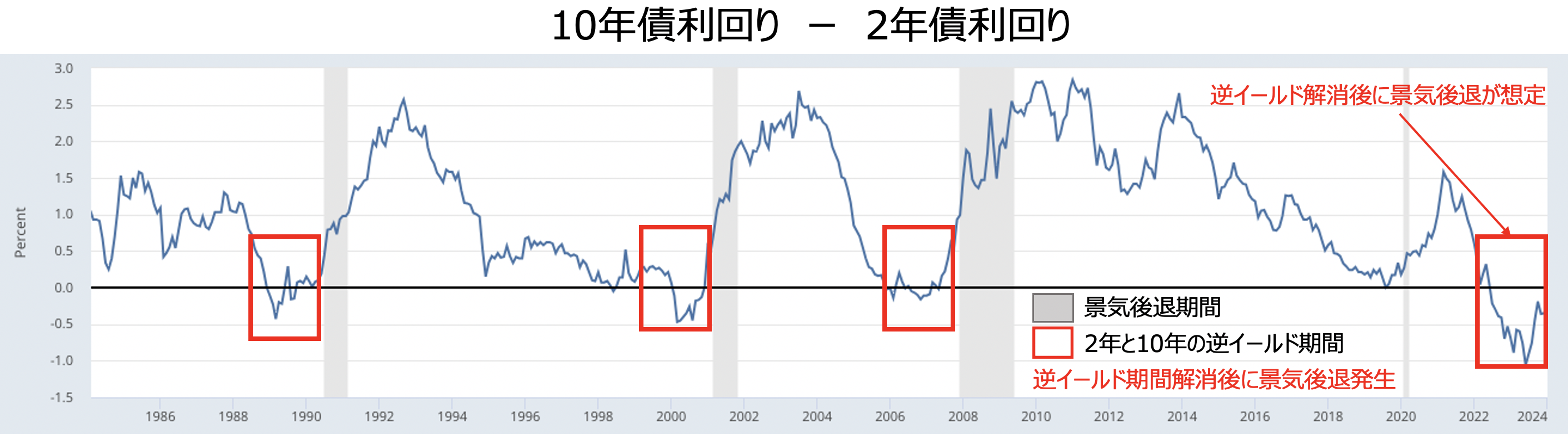

米国の10年債の利回りと2年債の利回りが逆転する減少を逆イールドというのですが、逆イールドが解消した後に景気後退が発生します。

今回発生している逆イールドも遠からず解消するため、その後に景気後退という流れになります。

リセッションが発生する期間は上記の図をみればわかる通り、2008年や2020年のように企業の収益減をともなって株価は下落する局面になります。

そして、リセッションからの脱出を狙って早急に金融緩和を行うとインフレスパイラルに突入します。

実際、現在と同じインフレが発生した1970年代は3度にわたりインフレの波が押し寄せました。

結果として以下の通り10年間に渡って横ばいを継続しました場合によっては半減する局面もあるのです。

今後はしばらくインデックス投資もリスクの高い投資先となってきているのです。

富裕層だけができる「ヘッジファンド」という選択肢

投資信託のリターンだけでは少し物足りないという方はヘッジファンドの運用を考えるべきでしょう。

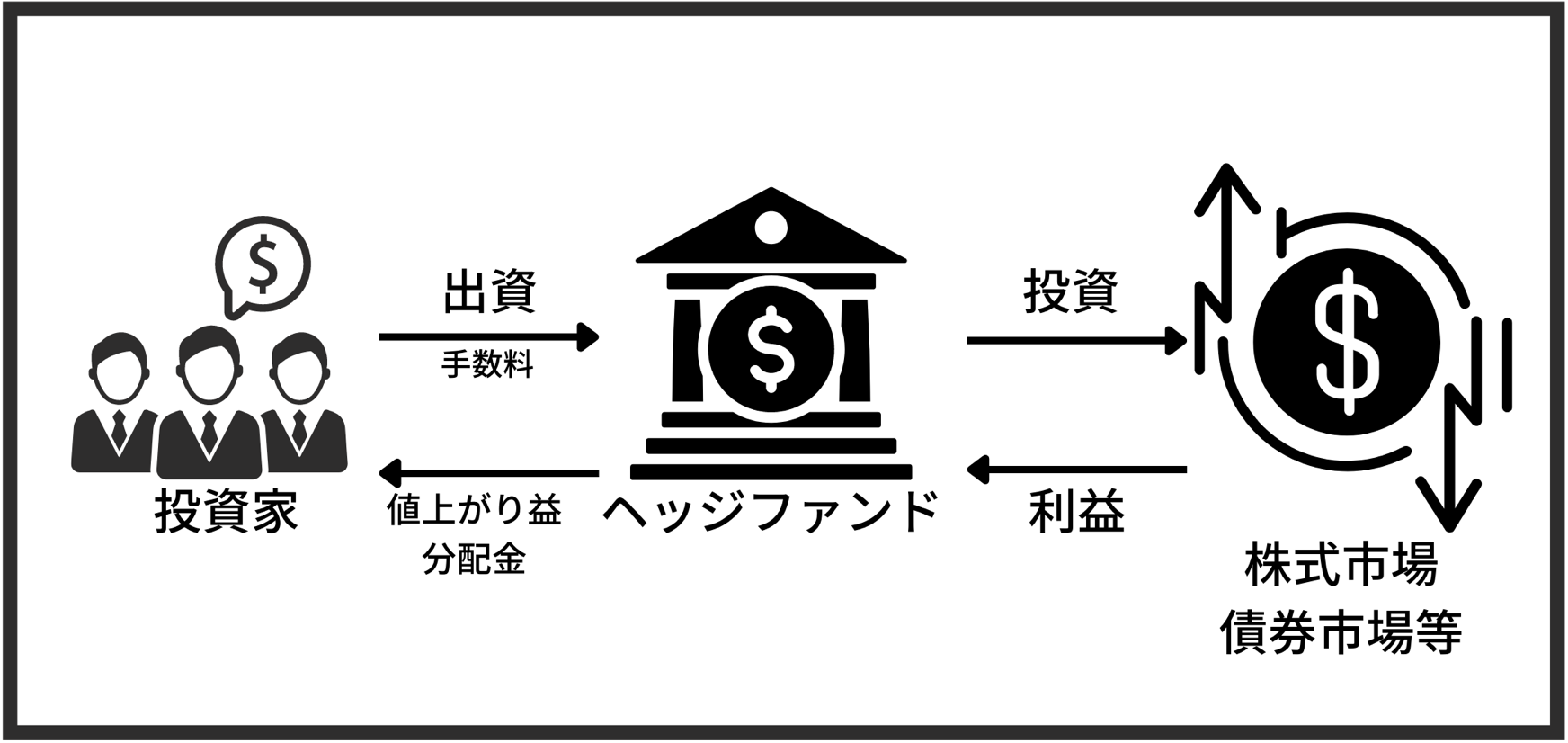

ヘッジファンドは私募ファンド形態で、あまり情報が多くありません。面談を通して情報を取る必要があります。

ヘッジファンドは「絶対収益型ファンド」であり、株価指数が下落しているような相場でも果敢にリターンを追い求める「攻撃型」の資産運用パターンです。

ヘッジファンドに投資を主にしているのは、機関投資家、富裕層、ハーバード大学など一流大学基金です。

パフォーマンスが安定して高く、ポートフォリオの一環として投資をする機関投資家や富裕層が多々います。

ヘッジファンドで運用する上での最大の障壁が最低出資額になりますが、国内ヘッジファンドであれば1000万円から出資を受け付けていることがほとんどです。

資産が1億円以上ある方からすれば大きな壁ではないですね。(海外は1億円〜が通常)

以下の記事で、期待利回り10%以上を狙えるヘッジファンド投資先について、詳しく解説していますので参考にしてください。

ヘッジファンドの選び方のポイントも併せて記載しています。

債券投資

債券投資は株式投資とともに伝統的な資産として投資家から愛好されています。

主に投資対象となる債券は以下となります。

| 債券の種類 | 利回り | 概要 |

| 日本国債 | 0.05% | 日本国が発行している債券 |

| 社債 | 2%〜3% | 企業が発行している債券 |

| 米国債 | 3%〜4% | 米国が発行している債券 |

日本国債はリターンが低すぎますし、社債に関してはリターンが低いだけでなく投資できる社債が日本には殆どありません。

そして現在社債を発行しているソフトバンクグループや楽天グループの社債は、自転車操業状態の危なくなった経営状態の企業に対する社債であるにも関わらず2%-3%という低利回りになっています。リスクリターンが全く合いません。

関連

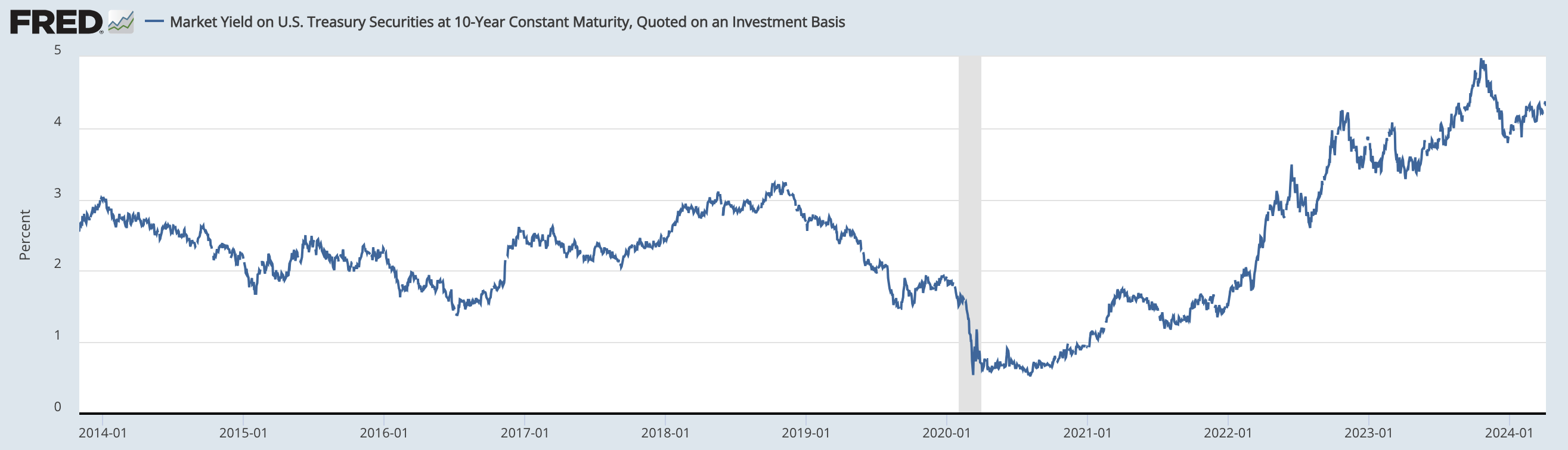

しかし、米国債であればインフレ抑制のための金融当局の引き締めによって金利が上昇しています。

しかし、当然ドル建での投資となるので円高が進行すればリターンが毀損します。

現在、ドル円は150円まで急激な円安が進行しています。

ドル円は日米金利差に連動しているだけなので今後、景気後退が訪れると日米金利差は縮小してドル円は下落していきます。

後、ドル円が急激な円高調整がおこれば円建でみるとマイナスのリターンとなる可能性は留意しておきましょう。

日米金利差とドル円

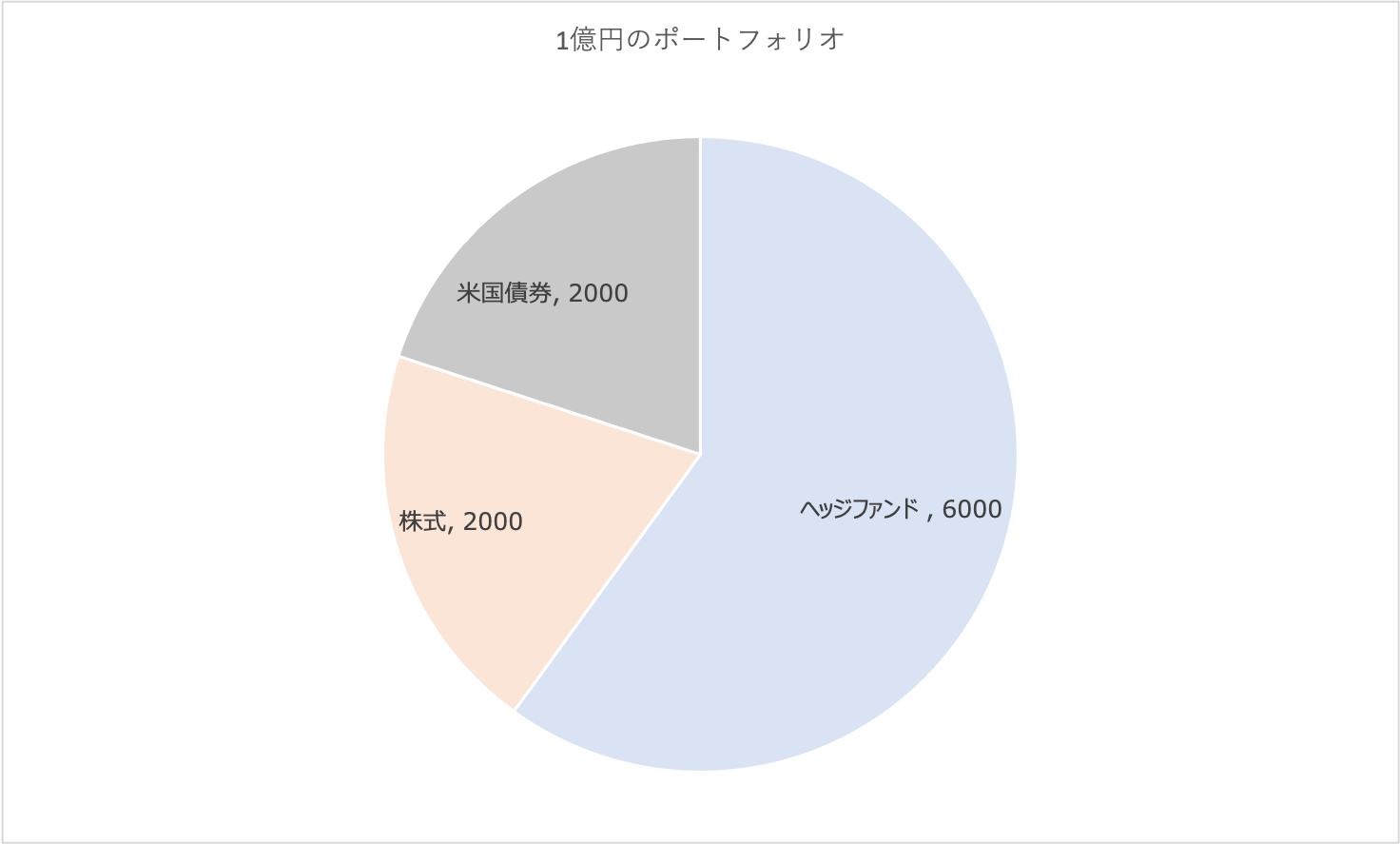

1億円のおすすめポートフォリオ(4%、7%、10%)

さて、最後に1億円の資産を運用する上で、どのようなポートフォリオが理想的なのかを紹介していきます。

| 対象資産 | 金額 | 期待リターン |

| ヘッジファンド | 6000万円 | 10% |

| 株式 | 2000万円 | 4% |

| 米国債券 | 2000万円 | 3% |

| 期待リターン | 約7.5% | |

ここでは基本の7%程度を着実に狙っていく配分を以下で書いていきますが、4%、10%を狙うのであれば以下の配分になります。

| 対象資産 | 金額 | 期待リターン |

| ヘッジファンド | 10,000万円 | 10% |

| 株式 | - | - |

| 米国債券 | - | - |

| 期待リターン | 約10% | |

| 対象資産 | 金額 | 期待リターン |

| ヘッジファンド | 4000万円 | 10% |

| 現 | 4000万円 | 4% |

| 米国債券 | 2000万円 | 3% |

| 期待リターン | 約4.6% | |

4%運用は、あまりにも保守的すぎる気もしますね。現金4000万円を寝かしておくのはもったいないですからね。

安定したリターンを狙うヘッジファンド:6000万円

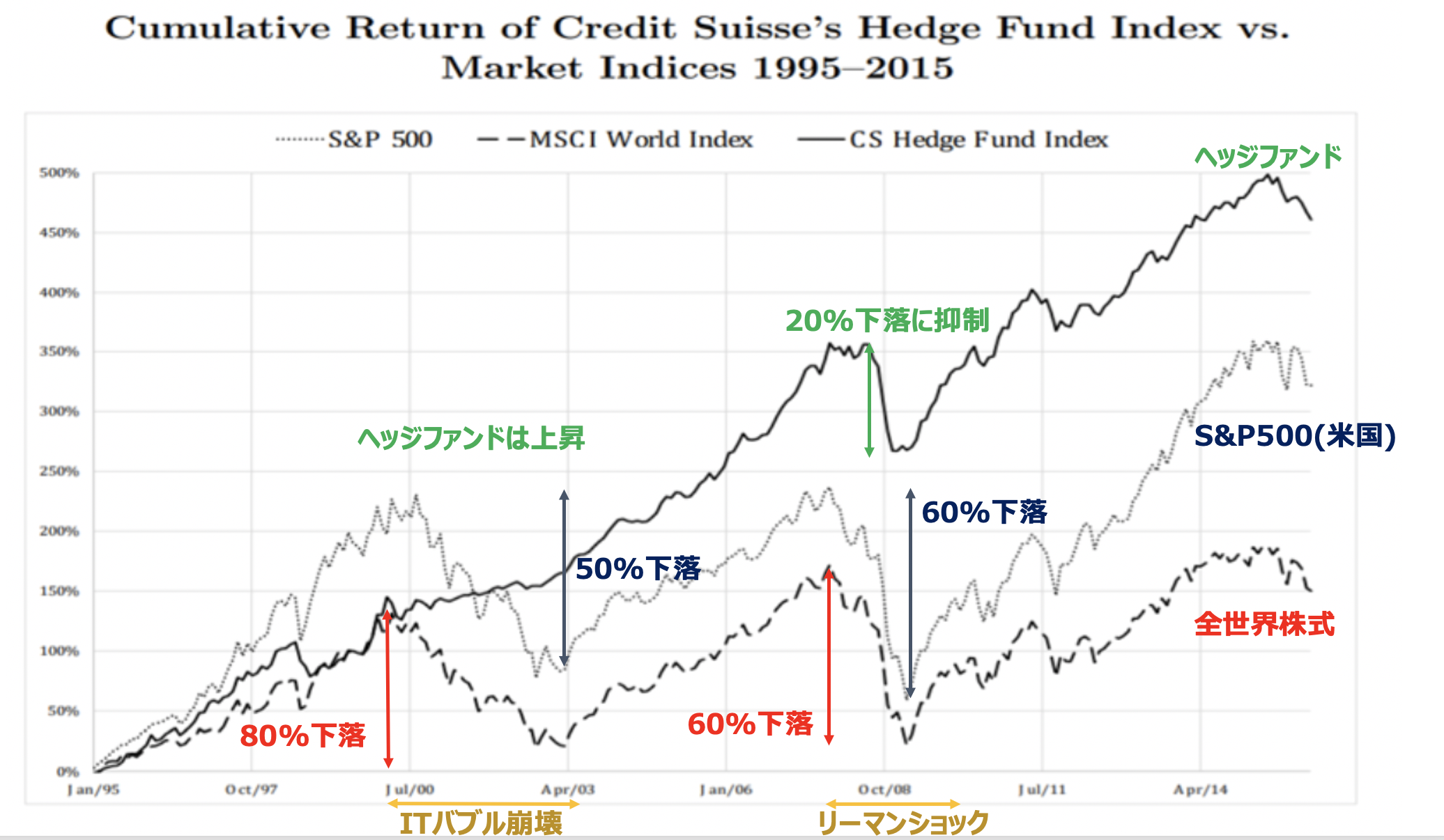

ヘッジファンドに求められる役割はやはり市場環境に影響を受けることなく安定したリターンを出してもらうことです。

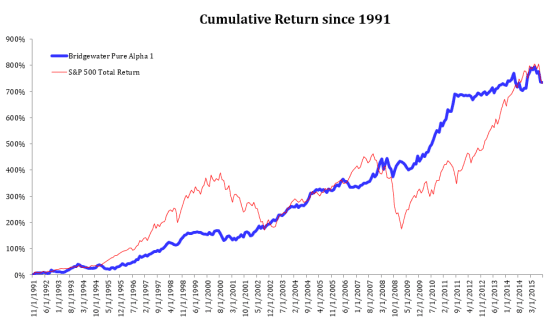

理想的なのは世界最大のヘッジファンドであるブリッジウォーターのような右肩上がりのチャートを描くことです。

年金基金や保険会社、ハーバード大学などの基金が多くの割合をヘッジファンドに割いているのは資産を失うわけにはいけないからです。

これらの機関投資家は支払いが発生するので、株式市場のような暴落を回避しなければいけないのです。

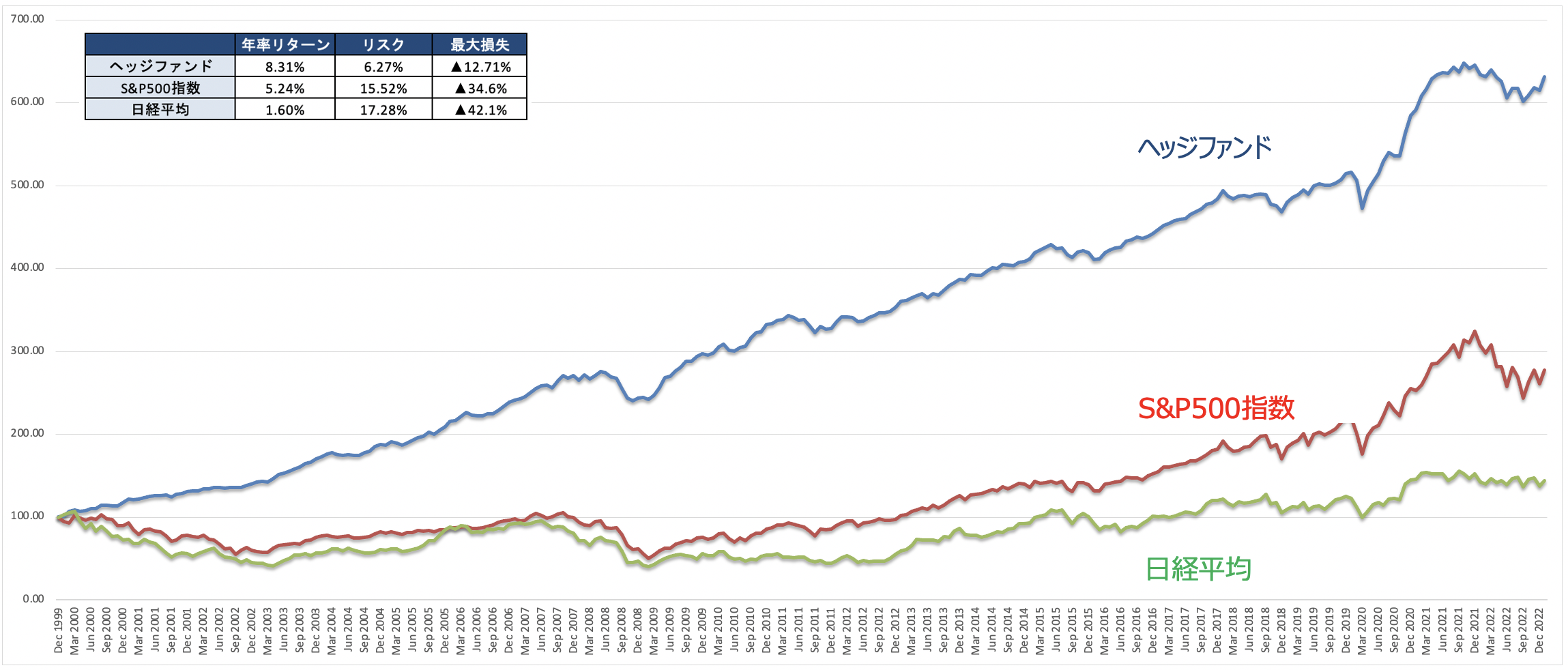

実際、ヘッジファンド全体の動きとしてもS&P500指数や日経平均が暴落する局面でも下落を抑制して安定したリターンを出しています。

ブリッジウォーターのような海外の著名ファンドは基本的には機関投資家からの資金しか受け入れていません。

しかし、日本にはまさに年度ベースで一度もマイナスをださずに安定した成績を挙げているヘッジファンドが存在しています。

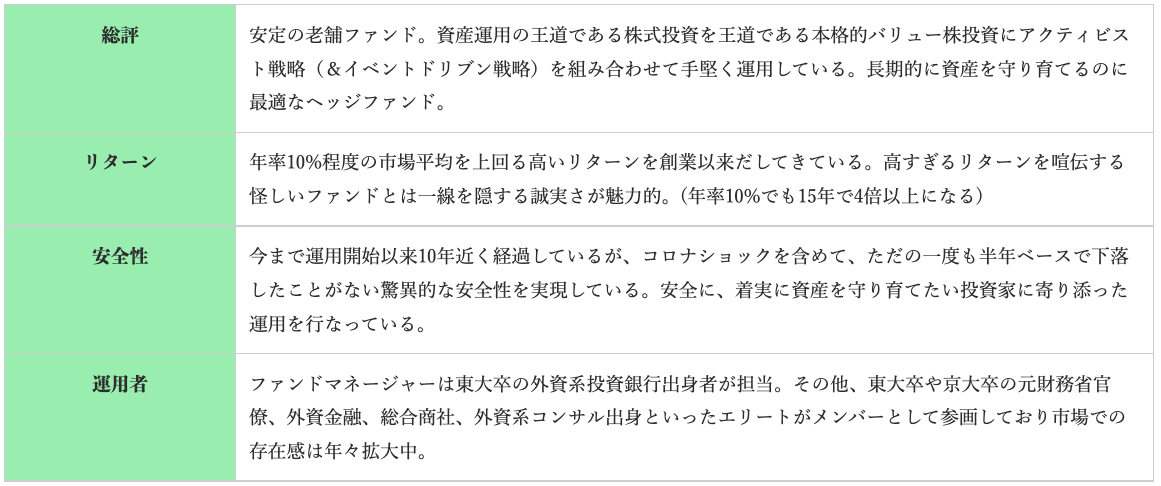

それが、筆者も投資しているBMキャピタルです。BMキャピタルの特徴について纏めたものが以下となります。

>もっと詳しくBMキャピタルについて詳しく知りたい方は以下を参考にしてください。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

配当収入を目指す株式投資:2000万円

株式投資ポジションの2000万円は勉強を兼ねたポジションです。やはり最終的には自分で投資をしてある程度利益を得るのがベストではあります。

ただ、いきなりマザーズのグロース株投資などを行うと大きく資産を失う可能性があります。

利益が安定して推移しており尚且つ安定した配当金を出している企業を購入するべきでしょう。現在は日本郵船や商船三井などがバブルで配当利回り15%などが並んでいます。

非常に魅力的な水準なのですが、市況が読めなければ高い利回りを貰いつつも、元本を大きく毀損する可能性を孕んでいます。

| 順位 | 名称・コード・市場 | 取引値 | 決算年月 | 1株配当 | 配当利回り |

| 1 | (株)商船三井 | 3,57511:30 | Mar-23 | 560 | 15.66% |

| 2 | 日本郵船(株) | 3,54911:30 | Mar-23 | 510 | 14.37% |

| 3 | 川崎汽船(株) | 3,27511:30 | Mar-23 | 400 | 12.21% |

| 4 | 三井松島ホールディングス(株) | 3,73011:30 | Mar-23 | 320 | 8.58% |

| 5 | 乾汽船(株) | 2,13611:29 | Mar-23 | 177 | 8.29% |

| 6 | NSユナイテッド海運(株) | 4,61011:30 | Mar-23 | 355 | 7.70% |

| 7 | いちごオフィスリート投資法人 | 88,30011:30 | Apr-23 | 6,048.00 | 6.85% |

| 8 | (株)東芝 | 4,24711:30 | Mar-23 | 290 | 6.83% |

| 9 | JT | 2,76011:30 | Dec-23 | 188 | 6.81% |

| 10 | ジャフコ グループ(株) | 2,25511:30 | Mar-23 | 150 | 6.65% |

関連:【なぜ配当利回りが高い?】高配当株・日本郵船と商船三井の業績と今後の株価見通しを分析

自分で運用するのは怖いという方は、完全に任せることができるヘッジファンドへの投資比率を増やすことをおすすめします。

不況に備えた守りの債券投資:2000万円

現在、FRBは金利を引き上げていますが、いつか経済が耐えられなくなり景気後退となる局面が到来します。

債券に投資をしていれば金利が低下した時に債券価格も上昇するのでリターンを獲得することができます。

金利が低下することでドル円は下落しますが、それを上回る債券価格の上昇で相殺は可能なので魅力的な選択肢となります。

投資を行うのであれば債券ETFであるTLTなどが選択肢となります。現在はまだ金利上昇はとまっておらず価格は下落しているので逆張り投資となります。

TLTの価格推移

しかし、金利が下がってくる局面で2020年のように大きく上昇するので、しばらくの我慢の後に花咲くことが見込まれます。

暴落時の現金余力:2000万円

いつでもキャッシュを余力として持っておくことは重要となってきます。

現金として待機資金を持っておくことで株価指数が暴落した時に投資を行うことができます。

ここから更に株価指数が暴落した時にインデックスに投資をすることで長期的なリターンを向上させることができます。

まとめ

上記はかなり保守的なポートフォリオですが、利回り7.5%程度を目指す運用です。

ヘッジファンドで安定的なリターンを積み重ねながら暴落時の米国S&P500のインデックスに組み入れることでさらにパフォーマンスは高まるでしょう。