そろそろ社会人として30年が経過しようとする頃、コツコツと積み上げてきた資産も近年の株式相場の波に乗って退職金を合わせれば1億円を超えた。

「悠々自適な老後生活も目の前だ!」と考えている人も少なくないでしょう。

ただ、実際に老後生活を迎えるにあたり年金も含めてどれくらい自分に予算があり、どれくらいの支出が見込まれるのかどうかを正確に把握している人は少ないでしょう。

現実的な数字を見ることで、退職までにより有意義な老後生活を迎えるために準備を始めていきましょう。

結論:老後に1億円〜1.5億円あっても悠々自適な生活を送るのは厳しいかもしれない

最初にズバッと結論を言ってしまいますと、悠々自適な生活は程度にもよりますが筆者の感覚ではかなり厳しいです。

「1億円-1.5億円あるのに厳しい!?」と驚きを隠せない人もいるでしょう。

1.5億円〜2億円程度(ボラティリティ激しめ)の資産を保有している筆者自身も愕然としています。

大前提として、近年の資産インフレにより運用をしている人の資産は大きく跳ねたと思います。しかし、実際はドル建てで見ると特に資産は増えていないことに気づくでしょう。

現在はミリオネアは1.5億円程度ないと名乗れません。つまりは円の価値が下がっているので、円建て資産を絶対値で評価してはいけないのです。

日本の物価は上昇していますので、使えるお金は実は限られているのです。

以下は日経新聞の記事ですが2022年の家計調査を前提にすると老後1億円が必要になると示されています。

2022年の「家計調査年報(家計収支編)」によると、65歳以上の無職の夫婦のみの世帯の平均総支出は26万8508円。22年から国内でも加速し始めたインフレを反映し、前年の25万5100円から一気に増加した。65歳から30年間なら9600万円を軽く超え、夫婦の「安心老後」のためには約1億円が必要になる計算なのだ。

また、上記の算定は「どこに住んでいるか?」「どれだけ余裕をもって生活するか?」で全く変わってきます。

それでは支出面と収入面を見ていきましょう。

いずれにせよ、よりよい生活を手に入れるにはサラリーマンとしての収入だけでは厳しく、資産運用はマストです。

最後の項目で、インフレ時代にも最適な運用方法を掲載しておきますので、そちらもぜひ参考にしてみてください。

【支出】夫婦で老後に見込まれる生活費は?

総務省が発表している標準的な生活費

老後に見込まれる生活費はどのくらいなのでしょうか?

厚労省がデカデカと25万円程度かかると公表していますね。

意外とかかっていますよね。内訳は以下です。35年で1億500万円も必要なのです。あくまで標準な生活費ですからね?

| 項目 | 標準生活費 |

| 食料 | 70,000 |

| 住居 | 15,000 |

| 光熱・水道 | 22,000 |

| 被服及び履物 | 7,000 |

| 保険医療 | 15,000 |

| 交通通信 | 29,000 |

| 教養娯楽 | 25,000 |

| その他の消費支出 | 67,000 |

| 合計(月額) | 250,000 |

| 合計(年額) | 3,000,000 |

| ×35年 | 105,000,000 |

ここからは悠々自適な生活、余裕ある生活、清貧な生活との3パターンを地域ごとにケース別で費用を算出したいと思います。

地域やライフスタイル別の老後の生活費

以下がパターンごとの生活費です。保守的に100歳まで生きる前提で40年の生活費を出しています。寿命は例年伸び続けていますからね。

住居費に関しては老後老朽化が進むことを加味して新しい家を建てるための積立を行う、又は賃貸に住むことを前提として組み立てています。

| 項目 | 総務省生活費 | 都心/悠々自適 | 都心/清貧 | 郊外/悠々自適 | 郊外/清貧 | 地方/悠々自適 | 地方/清貧 |

| 食料 | 70,000 | 150,000 | 100,000 | 150,000 | 100,000 | 120,000 | 70,000 |

| 住居 | 15,000 | 100,000 | 70,000 | 70,000 | 50,000 | 50,000 | 30,000 |

| 光熱・水道 | 22,000 | 30,000 | 15,000 | 30,000 | 15,000 | 30,000 | 15,000 |

| 被服及び履物 | 7,000 | 30,000 | 10,000 | 30,000 | 10,000 | 30,000 | 10,000 |

| 保険医療 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 | 15,000 |

| 交通通信 | 29,000 | 50,000 | 30,000 | 50,000 | 30,000 | 50,000 | 30,000 |

| 教養娯楽 | 25,000 | 100,000 | 60,000 | 70,000 | 50,000 | 50,000 | 30,000 |

| その他の消費支出 | 67,000 | 100,000 | 50,000 | 100,000 | 50,000 | 70,000 | 40,000 |

| 合計(月額) | 250,000 | 575,000 | 350,000 | 515,000 | 320,000 | 415,000 | 240,000 |

| 合計(年額) | 3,000,000 | 6,900,000 | 4,200,000 | 6,180,000 | 3,840,000 | 4,980,000 | 2,880,000 |

| ×40年 | 120,000,000 | 276,000,000 2億7600万円 |

168,000,000 1億6800万円 |

247,200,000 2億4700万円 |

153,600,000 1億5300万円 |

199,200,000 1億9900万円 |

115,200,000 1億1500万円 |

悠々自適に暮らそうとすれば、上記のように大きく支出があることがわかります。金額が大きく見えますが近年の日本のインフレ水準から言って妥当かと思います。

30年ぶりにインフレが発生していますので、多くの人には慣れない金額だと思います。

持ち家ではないとインフレに耐えることができないので、住居は買えるのであれば買ったほうが良いのでしょうね。

今後本格的にインフレ国になってしまった場合、日本人が住居を都心に買えない時代が来てしまいそうです。

ロンドンやシンガポール、香港は現地民が買えず、海外富裕層が保有していますからね。

日本 - インフレ率推移

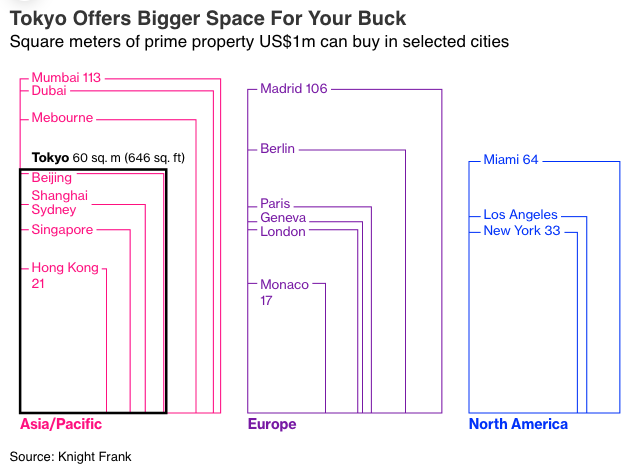

階層にかかわらず、東京の高級マンションは他のグローバル都市の類似物件よりも手頃な価格と考えられている。ナイト・フランクの年次報告書によると、予算100万ドルの購入希望者が東京の一等地で取得できるスペースはニューヨークの2倍、香港の3倍に上る。

上記はあくまで費用面についてのみ言及しています。

老後は資産だけで賄うわけではなく、年金も入りますので収入面も見ていきましょう。

【収入面】老後に年金はいくらもらえる?

今まで積み上げてきた資産と退職金を合わせて1億円-1.5億円あり、更に年金が貰えるのであれば無敵なのではと想像してしまいますね。

65歳以降に貰える年金は以下となります。定年まで勤め、30歳で結婚し配偶者が専業主婦となった前提としています。

| 厚生年金加入期間35年ケース ① |

専業主婦が受け取る年金 ② |

65-100歳受給合計 (①+②)×35年 |

||

| 年収 | 200万円 | 1,172,200 | 780,900 | 68,358,500 |

| 300万円 | 1,356,400 | 780,900 | 74,805,500 | |

| 400万円 | 1,540,600 | 780,900 | 81,252,500 | |

| 500万円 | 1,747,700 | 780,900 | 88,501,000 | |

| 600万円 | 1,931,900 | 780,900 | 94,948,000 | |

| 700万円 | 2,116,100 | 780,900 | 101,395,000 | |

つまり、年金は100歳までに6800〜1億100万円受給できるということですね。

保有資産1〜1.5億円を足すと1億6800万円-2億5100万円になります。

これを上記で算出した賃貸の場合と持ち家の場合との生活を見てみるとどうなるでしょうか?

結果:収入面-支出面

今までの結果から収入から支出を差し引いた結果は以下となります。

| 支出 | 標準生活費 | 都心/悠々自適 | 都心/清貧 | 郊外/悠々自適 | 郊外/清貧 | 地方/悠々自適 | 地方/清貧 |

| 合計(月額) | 250,000 | 575,000 | 350,000 | 515,000 | 320,000 | 415,000 | 240,000 |

| 合計(年額) | 3,000,000 | 6,900,000 | 4,200,000 | 6,180,000 | 3,840,000 | 4,980,000 | 2,880,000 |

| ×40年 | 1億2000万円 | 2億7600万円 | 1億6800万円 | 2億4700万円 | 1億5300万円 | 1億9900万円 | 1億1500万円 |

| 収入 | |||||||

| 保有資産minumum 1億円+6100万円 |

1億6,800万円 | 1億6,800万円 | 1億6,800万円 | 1億6,800万円 | 1億6,800万円 | 1億6,800万円 | 1億6,800万円 |

| 不足 +は余剰、🔺は不足 |

4,800 | 🔺1億800万円 | 過不足なし | 🔺8600万円 | 1500万円 | 🔺3,100万円 | 5,300万円 |

| 保有資産Maximum 1.5億円+9400万円 |

2億5100万円 | 2億5100万円 | 2億5100万円 | 2億5100万円 | 2億5100万円 | 2億5100万円 | 2億5100万円 |

| 不足 +は余剰、🔺は不足 |

1億3,100万円 | 🔺2500万円 | 8,300万円 | 400万円 | 9,800万円 | 5,200万円 | 1億3600万円 |

都会で悠々自適に暮らそうと考えるとたとえ1.5億円保有しながら多い水準での年金をいただいたとしても不足するという結果になりました。

また上記はあくまで現在の金融環境が継続した場合の仮定にたった話です。ご存知の通り現在日本でも1990年代以来のインフレが発生しています。

ながらく続いたデフレの時代からインフレの時代に戻り今後は生活費も上昇していくことが想定されます。常に保守的に考えて必要資産は見積もっておいたほうが賢明です。

2023年以降本格化しているインフレ時代でも堅実に積み上げる資産運用法

さて、老後に向けた資金のための運用ですから、間違っても信用取引などでレバレッジを掛けた取引などは行ってはいけません。

リターンはそこそこで良いので、ボラティリティが低く、暴落などを回避できる運用先を選ぶべきです。

インフレ対策と聞くと真っ先に「金(ゴールド)」を選び一気に投資してしまう人もいます。

また、米国株ブームなので「インデックスファンドだ!」とフルインベストしてしまう人もいます。

既に円安と株高が進行してしまった段階からインデックスフルインベストをすると長期間損失に耐えることになりかねません。

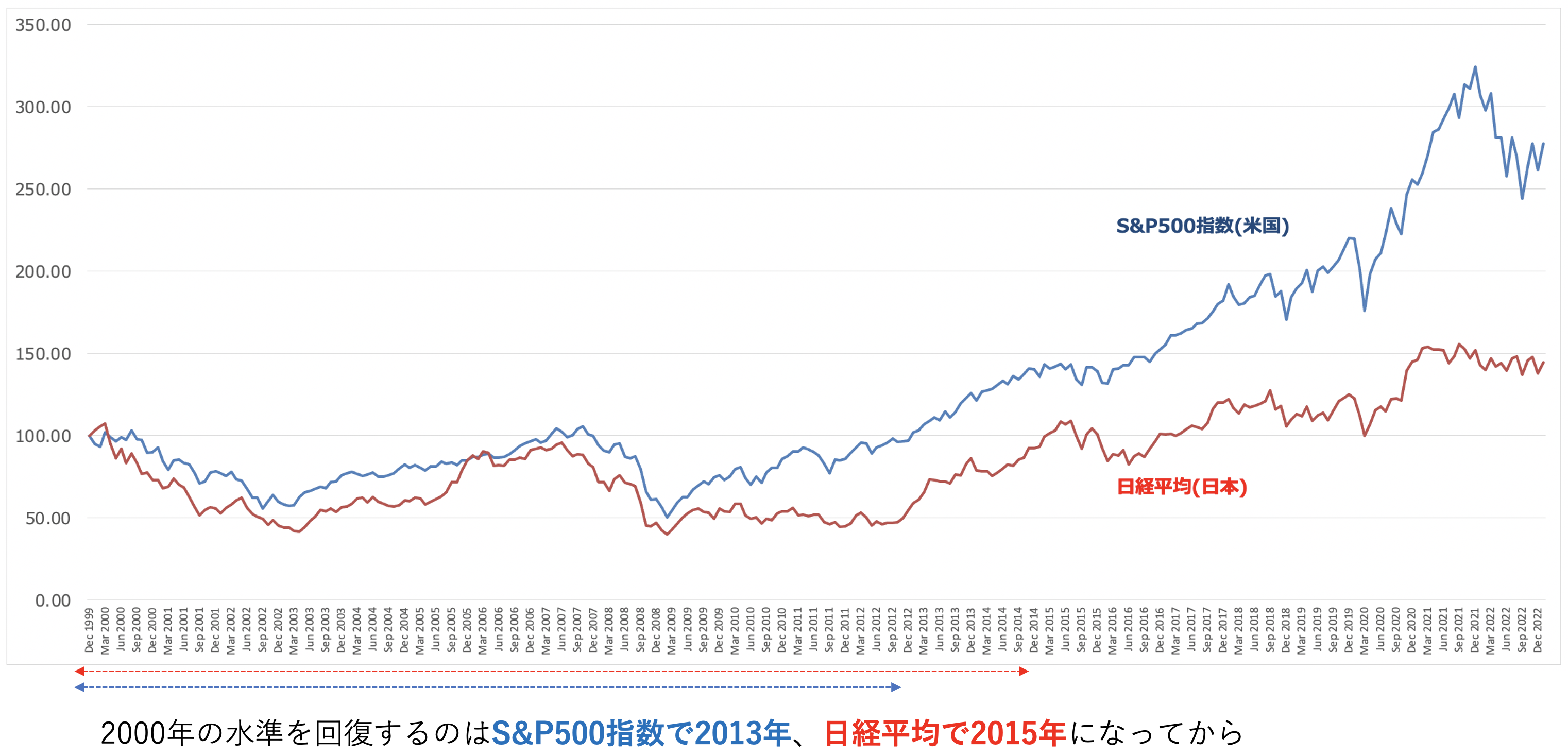

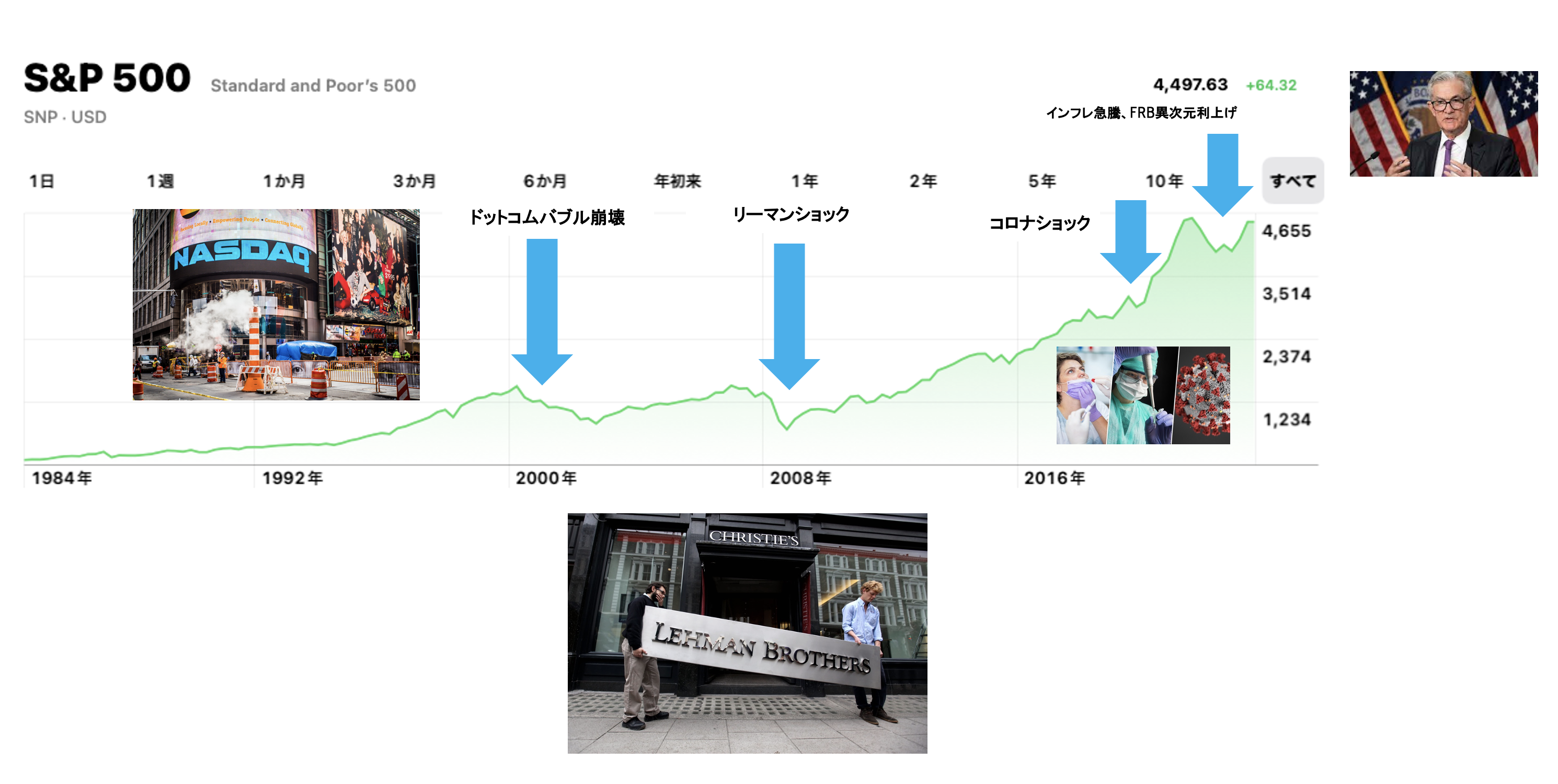

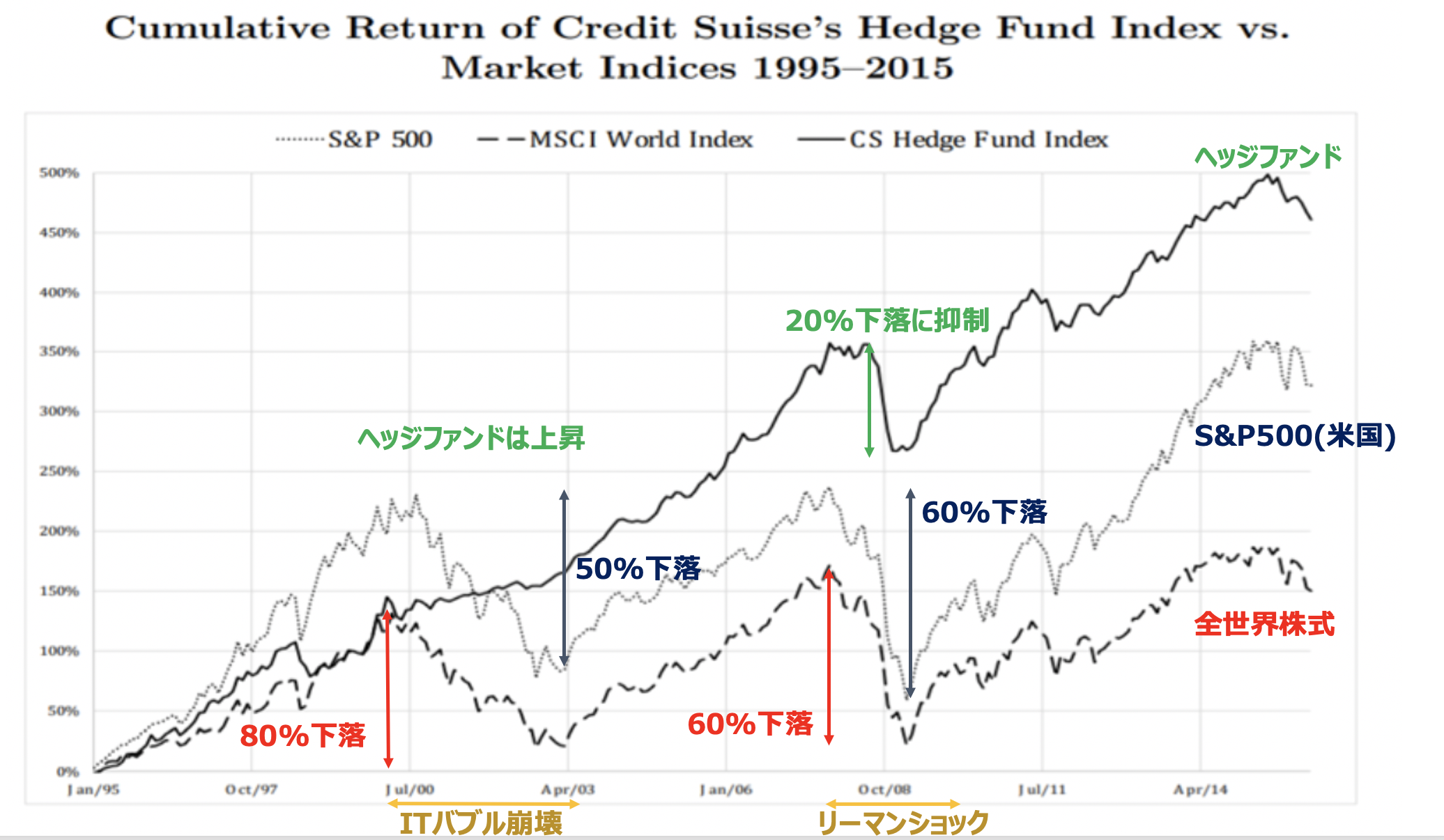

実際、2000年から2013年までS&P500指数は高値を回復しませんでしたからね。

当たれば良いのですが、外れた時は悲惨になるわけです。

メディアなどで株で億万長者になった人達は、たまたま運が良かっただけの人であることが多く再現性がない場合がほとんどです。

これを生存者バイアスとも言います。

S&P500は最終的に上昇してきましたが、これが未来永劫続くと考えるのも考えものです。

一度大暴落を被弾してそのまま戻らなかった場合に、あなたの未来はどうなってしまうのでしょうか?

実際、1929年に発生した世界恐慌では四半世紀価格が戻ることはなかったですからね。

基本的に、各金融商品にはローテーションがあり、大きく上昇することもあれば、下落することもあり、タイミングを取るのは至難の技です。

世界中の投資家や運用会社、金融機関の一流の頭脳が真剣に取り組んでもリターンを出すのが至難なのです。

これを投資経験3年もない自称株式トレーダーが「相場は簡単」などと言っているのを見て筆者は言葉が出ませんでした。相場の世界はそんなに甘くありません。

筆者自身も株式はトライしていましたが、本業の仕事がある傍らで取り組むようなものではないことがよくわかりました。

インデックスファンドに思い切り投資してずっとホールドしアメリカが上昇し続けることに賭けるといった投資は猿でもできます。

それよりも、毎年堅実なリターンを積み重ねる方が100倍難しく、投資に明るい人ほどそれを求めます。

そして、筆者が最終的に辿り着いたのはヘッジファンド投資でした。

ヘッジファンドは日本ではあまりメジャーな投資ではありませんが、欧米ではハーバードやイェール大学基金などがポートフォリオの3割を投入しています。

大型の機関投資家や富裕層が運用先として選ぶ王道の投資です。

ヘッジファンドは絶対収益型ファンドであり、相場が下落している局面でも積極的にリターンを狙います。

結果的に「攻撃は最大の防御」と言わんばかりに高いパフォーマンスを過去に叩き出し続けています。

日本ではヘッジファンド運用が可能かというと可能ですが、ヘッジファンド型の投信などをアセットマネジメント会社が大々的に販売しており、成績はイマイチという状況です。

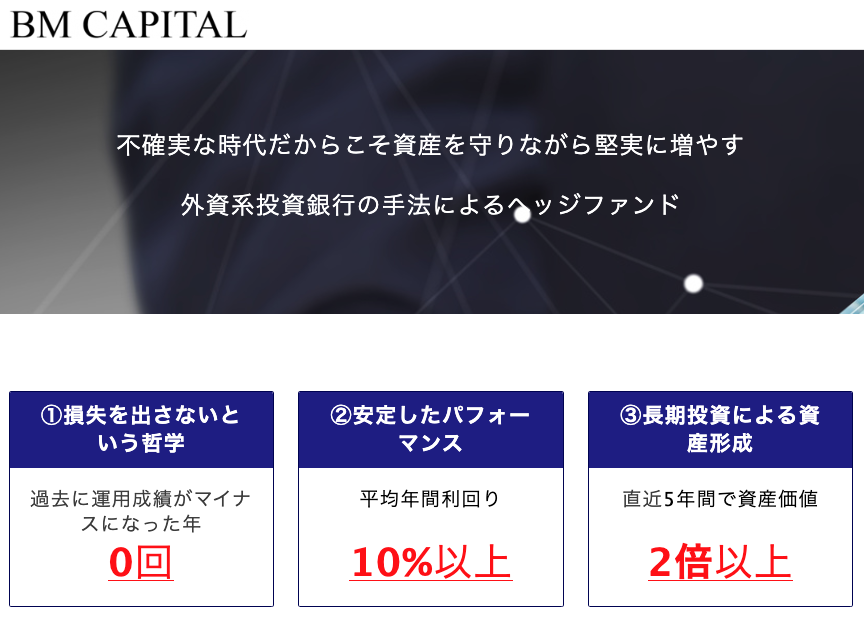

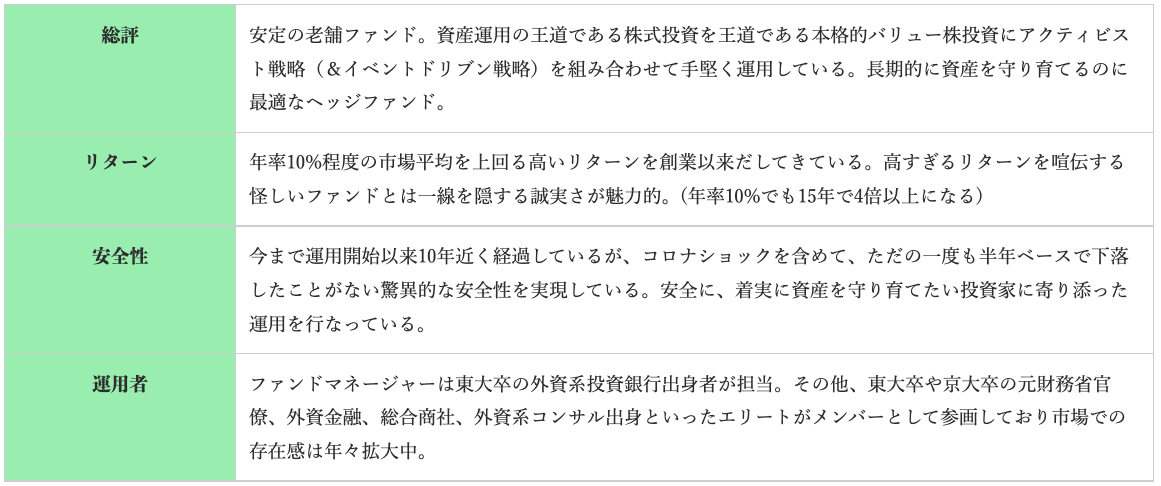

筆者の場合は、アセットマネジメント会社が販売しているヘッジファンドではなく、私募のヘッジファンドで運用しています。

私募ですと公募とは違い宣伝ができないのでなかなか情報が出てこないことがデメリットですよね。

ただ、実態はファンドに問い合わせればわかります。筆者が運用しているヘッジファンドは以下のBMキャピタルです。

詳細を知りたい場合は問い合わせを行い担当者に細かく質問をすると良いでしょう。全てしっかりと答えてくれます。

大前提として、ヘッジファンドはネット証券などで購入することはできず、営業員の方から話を聞いて納得をした上で投資をするという形式となっています。

現在は時代の流れもありオンライン会議での対応も行なっているそうです。興味のある方は以下から問い合わせを行い、昔の筆者とおなじように話しを聞いてみるとよいでしょう。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

まとめ

今回は老後資金1-1.5億円で悠々自適な生活を送れるのか、実際の生活水準はどうかなどを紐解いてきました。

老後を迎えても、運用自体は続けていき、コツコツと資産を増やしていき、生活の質を高めていくべきでしょう。

人間とは資産が目減していく時は精神を病み、増えている時のみ健やかでいれる生き物です。