現在、日本には約6000本の投資信託が存在しています。あまりの多さに何を選んだらいいのか分からないという方が多いのではないでしょうか?

日本では日々金融機関が新たな投資信託を立ち上げて積極的に販売を行なっています。

投資対象は株式だけでなく、債券、REIT、バランス型、オルタナティブ型と多岐にわたり投資対象地域も全世界となっています。

結局どのようなファンドを選べばいいのか混乱している方も多いのではないでしょうか?運用を任せることができるとは言っても、結局は投資対象を選定するのは投資家自身ですからね。

本日は結局どのようなファンドを選んだらいいのかという点にそって以下の観点に則ってお伝えしていきたいと思います

- そもそも一番儲かる投資信託とは?

- 現在の金融環境はどうなっているか?

- これから上がることが期待できる投資信託銘柄とは?

そもそも一番儲かる投資信託とは?

ではまず、そもそも一番儲かる投資信託とはどのようなファンドなのかという点についてお伝えします。

投資信託の中には単年度で大きなリターンを残すような銘柄は数多く存在しています。

以下は日経新聞が2023年10月末時点で過去1年の投資信託のリターンをランキング形式でまとめたものです。

| ファンド名 | リターン (年率・1年) |

|---|---|

| 中欧株式ファンド | +67.45 |

| iFreeNEXT FANG+インデックス | +62.53 |

| FANG+インデックス・オープン | +62.50 |

| 野村世界業種別 (世界半導体株投資) | +55.67 |

| 東欧投資ファンド | +54.75 |

| 日本株厳選ファンド・メキシコペソコース | +53.64 |

| 日経平均高配当利回り株ファンド | +52.65 |

| DWS ロシア・欧州新興国株投信 | +50.48 |

| りそな東欧フロンティア株式ファンド | +50.18 |

| ドイチェ・ロシア東欧株式ファンド | +50.13 |

ウクライナ危機によって2022年に売り込まれたファンドのリバウンドによって、多くの中欧から東欧を中心とした銘柄がランクインしていますね。

また、半導体銘柄も2022年に大暴落した反発で高いリターンが出ています。FANG銘柄も主に生成AIバブルによって大暴騰した半導体銘柄の影響で大きなリターンとなっています。

つまり以下の特徴を持った銘柄が短期間でみると高いリターンを出すということです。

- 前年度に大きく下落した銘柄のリバウンド

- ブームとなったテーマに投資している銘柄

しかし、このような銘柄は長期的に大きなリターンを出すことはできません。

実際、2020年から2021年に大きなブームとなった銘柄は軒並み大きく下落しています。例えば当サイトでも分析している以下の銘柄ですね。

関連

中長期的な目線にたって一番儲かる投資信託というのは中長期的に複利を積み上げていってくれるファンドのことですね。実際、投資を軸として世界有数の富裕層に成り上がっているウォーレン・バフェットも平均年率20%近いリターンを50年間残すことで莫大な資産を築いているからです。

とはいえ、既に老後を迎えており今後30年を考える余裕はないという方もいらっしゃることかと思います。そのため、当記事では今後どれくらいの期間を考えて魅力的な投資先なのかという点についても触れていきたいと思います。

そのためには現在、ならびに今後の金融環境も考えていく必要があるので次の項目でお伝えしていきたいと思います。

2024年以降の世界の金融環境とは?

では現在の金融環境についてみていきたいと思います。世界の金融環境は覇権国である米国の状況に大きく左右されます。日本の株式市場も概ね米国株に連動しています。

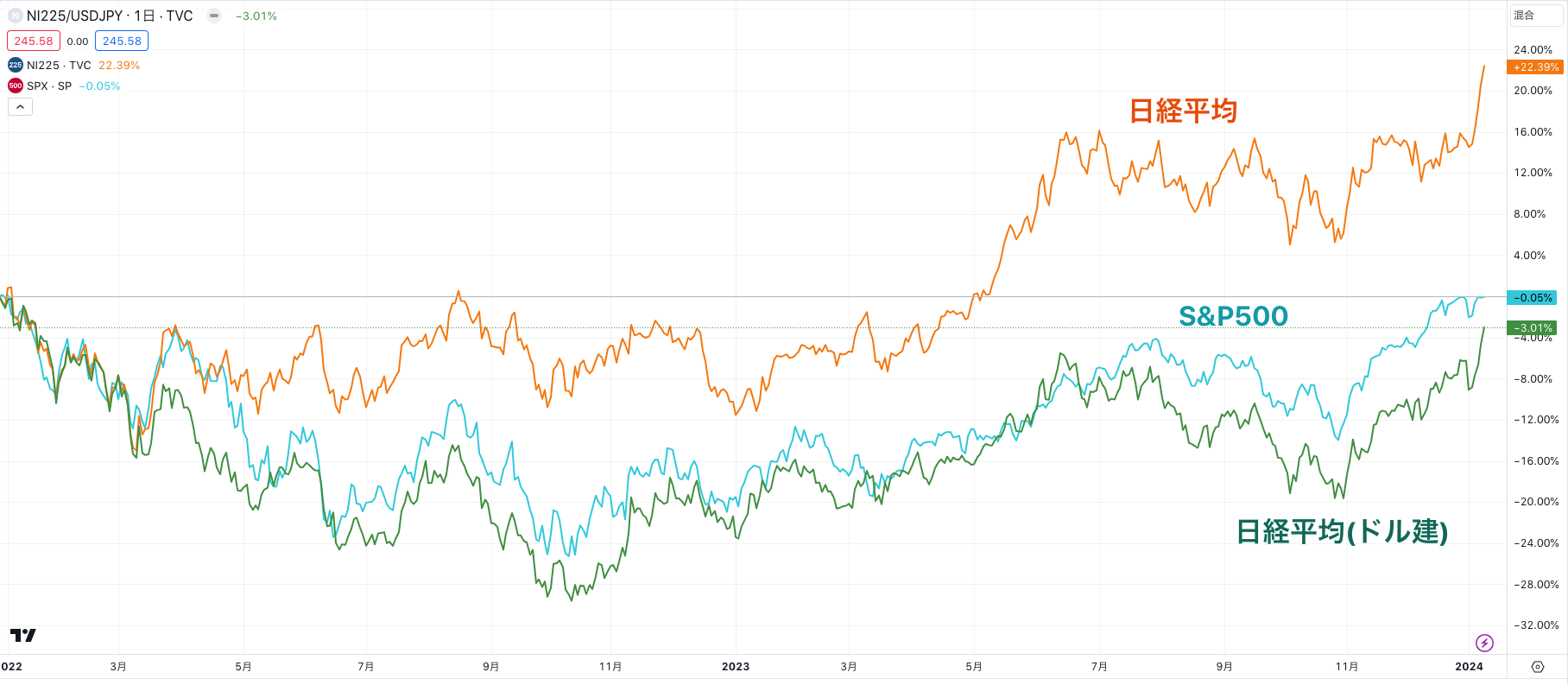

以下は日経平均と日経平均(ドル建)と米国のS&P500指数を比較したものです。

日経平均が優れた動きに見えますが、ただ為替が円安に振れただけだということがわかります。

ドル建の日経平均のS&P500指数は所々違う動きをしながら殆ど同じ動きをしています。

世界はグローバル化が高度に進展しているので米国が好調だと世界経済は好調ですし、米国が景気後退になると世界的にも景気後退に陥るという状況になっています。

近年は中国の影響も大きくなっていますが、金融市場という意味でみるとまだまだ米国の覇権は揺るがない状況となっています。

実際、2021年後半から米国起点で発生したインフレが現在でも世界の大きな懸念事項となっています。

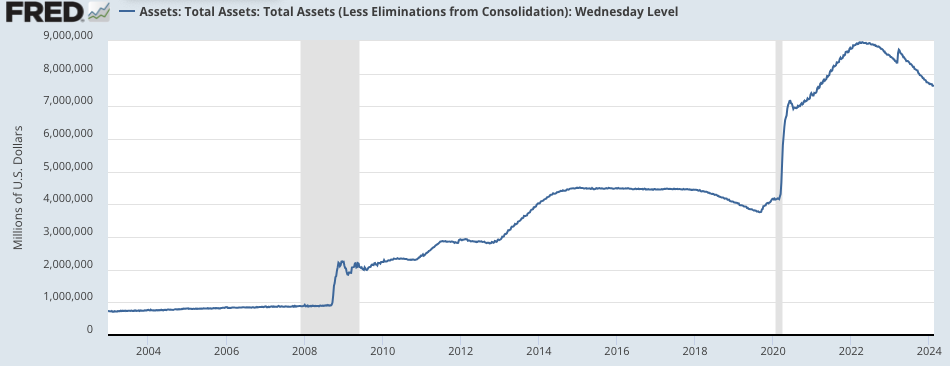

パンデミックでのロックダウンや大量に発生した失業者を手当するために2020年から2021年にわたって欧米を中心に空前絶後のバラマキが行われました。

バラマキを行なった結果、米国の中央銀行であるFRBのバランスシートは短期間で約2倍以上に増大しました。

この新しく発行されたお金は金融市場に流れ込みバブル相場をつくりだしただけでなく、実体経済にも大量に「お金」が流入し1970年代以来のインフレを引き起こしました。

中央銀行の役目は安定したインフレを実現することなのでインフレを抑えるために急速に政策金利を引き上げました。

21世紀に入って最速のペースで利上げをおこなっており2024年2月時点では5%を超える水準となっています。

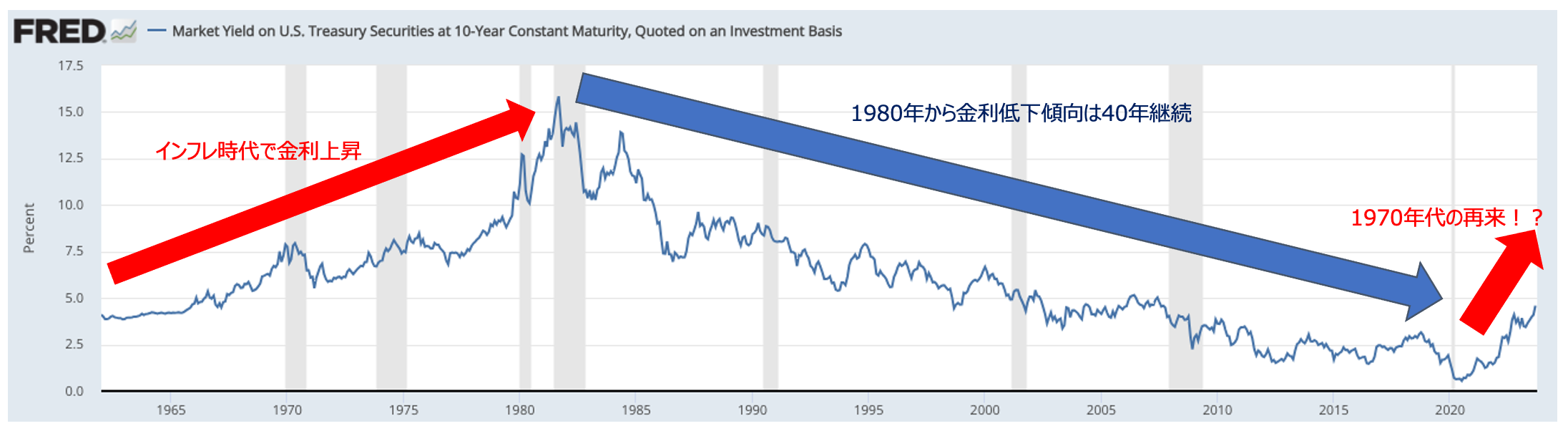

そして、長期金利も上昇していき一時10年債金利で5%という水準に達しました。下をみると完全に大きな潮流の変化があったことがわかりますね。

米10年債金利

1980年以降、金利が低下し続ける時代が継続しましたが金利が上昇していく局面に転換したのです。2023年末以降、インフレは沈静化してきているように見えますが、実態はまだまだ解決したというには早計な状態が続いています。

1月の米消費者物価指数(CPI)は市場予想を上回る伸びを示した。インフレ鈍化が続くとの期待に冷や水を浴びせる格好となり、連邦公開市場委員会(FOMC)による利下げが遅れる可能性が高まった。

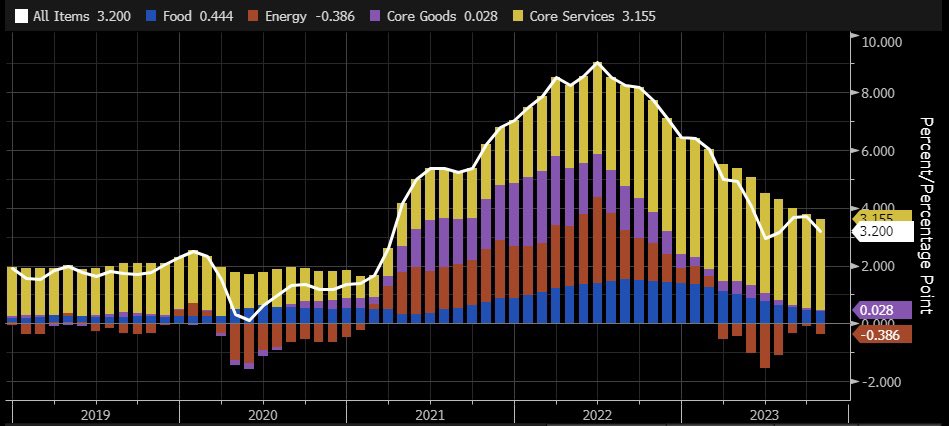

以下の白い線がインフレ率なのですが一見低下しているように見えますが、黄色のサービスインフレは一向に収まっていません。

米国経済はサービス業が大半となっているので、インフレの火種はまだまだくすぶっているのです。

ちなみに現在と同じインフレが発生した1970年代は3回にわたってインフレが発生して人々を苦しめていきました。

2023年は原油価格の下落によってインフレが沈静化してきているだけであり中東情勢の悪化などが原油価格の上昇をもたらせばインフレは2波に突入していくことになります。

2024年に発表された2023年12月のインフレは反転上昇の兆しを見せており、不穏な動きを見せています。

米国政府の長期金利見通しが示唆することとは?

今後、インフレ2波が発生するかどうかという点についてもう一つ興味深いデータを出したいと思います。

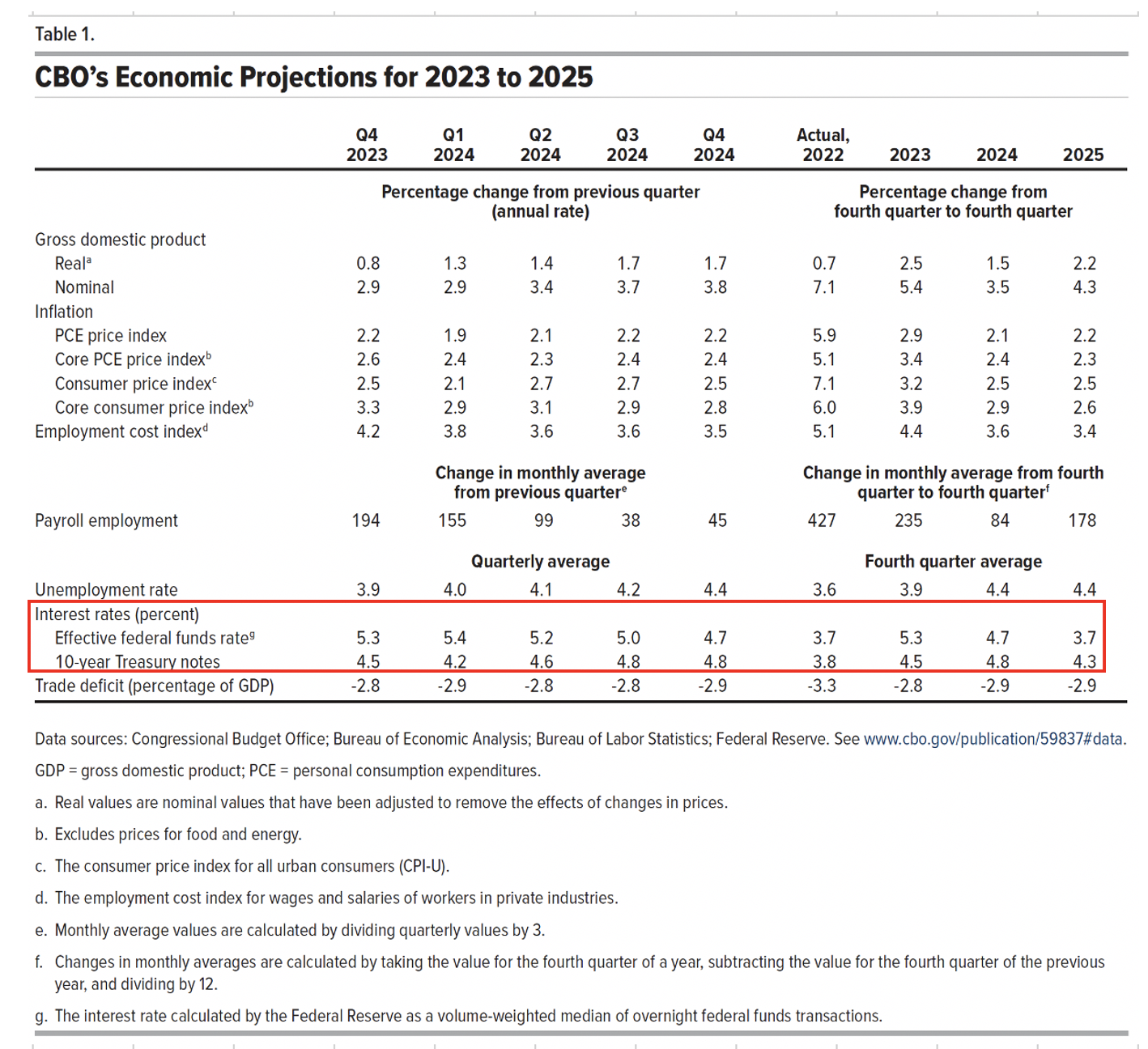

以下は米議会がだしている今後の経済指標の予想です。興味深いのはInterest Rateつまり金利予測のところです。

Effective Federal Funds Rateつまり政策金利は2024年末で4.7%を予想しています。これは現在の水準からたった2回しか利下げをしないということを想定しているのです。

中央銀行のFRBが7回から8回の利下げを予測していることと大きな乖離があります。

更に驚きなのは下の行に記載されている10年債の金利予想です。今年前半に一旦沈むものの、年末にかけて10年債金利が上昇することを見込んでいます。

Congressional Budget Office

10年債金利が上昇をするということは、今後インフレが再度加熱する可能性があることを米政府も見込んでいるということを暗示しているといえるでしょう。

ここまでのことを前提において、これから魅力的な投資信託の銘柄についてお伝えしていきたいと思います。

これから上がる投資信託ランキング!今買うべき銘柄はどれ?

それでは本題に移っていきたいと思います

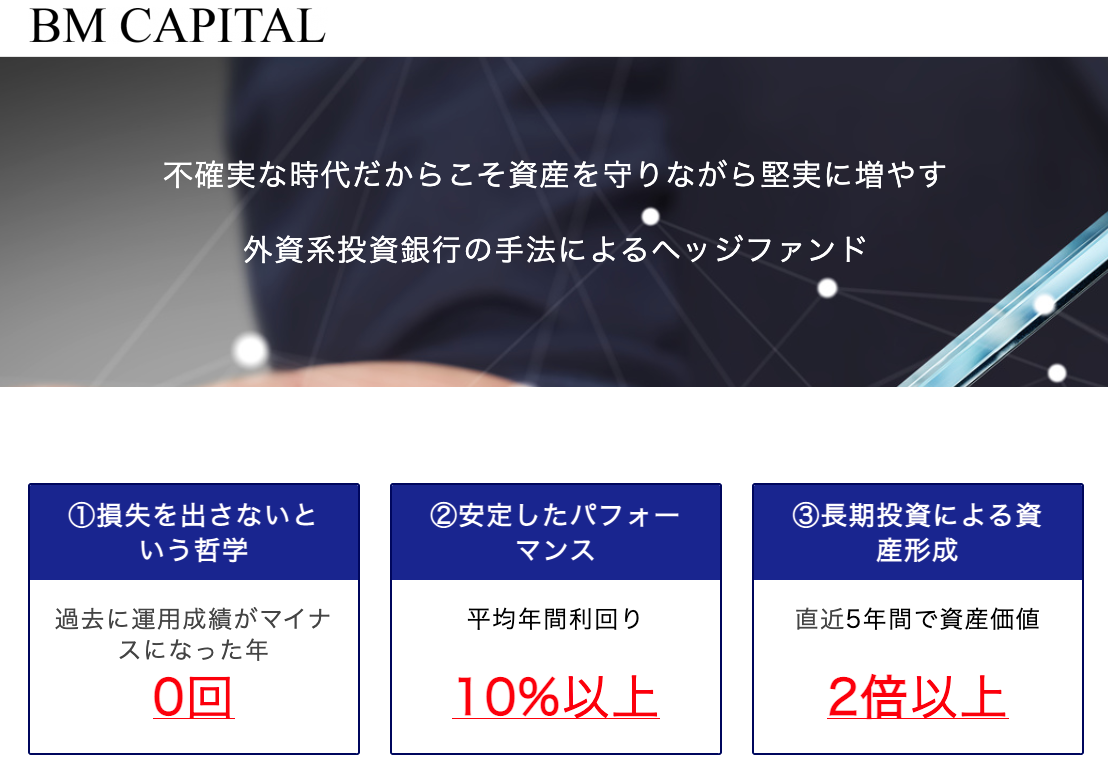

第1位:市場環境に依拠しないリターンを期待できるBMキャピタル

一位は最初に「一番儲かる投資信託」の条件としてお伝えした市場環境に依拠せず長期にわたって安定したリターンを期待することができるBMキャピタルです。

BMキャピタルは絶対収益型のファンド形態であるヘッジファンドという括りになります。

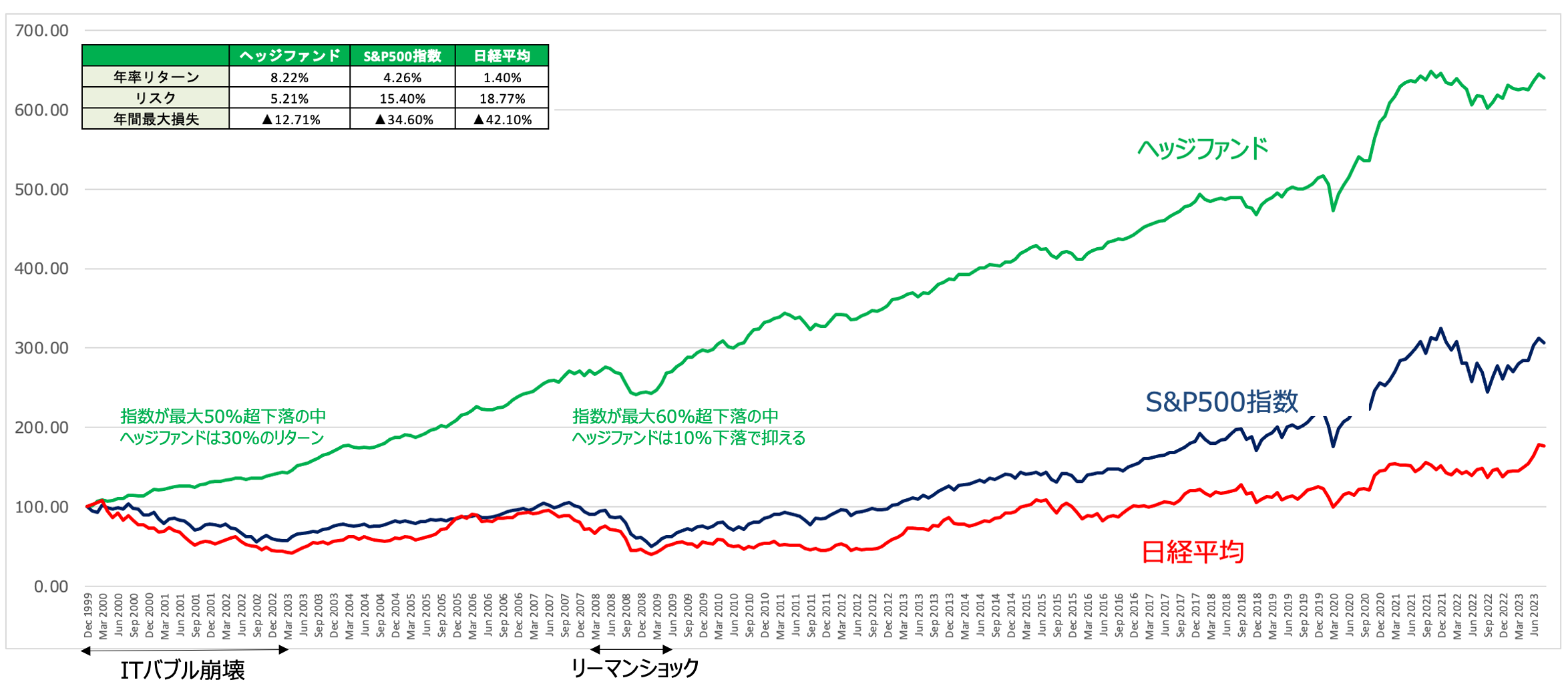

ヘッジファンドは株式市場が下落局面でも下落を回避しながら安定して株価指数よりも高いリターンを叩き出し続けています。

暴落を回避しながら右肩上がりのリターンをだしてくれるので安心して長期保有して資産形成ができるので投資初心者にはうってつけの投資先ですね。

特に市場環境に応じて投資先を考える必要もありません。一度預けたらあとはお任せで株価指数(インデックス)より高いリターンを期待することができるのです。

ヘッジファンドはこのような性格から欧米の富裕層や、目的のために資産を安定的に増やしていく必要がある年金基金などの機関投資家に愛好されています。

BMキャピタルは以下の特徴を持った有望なヘッジファンド です。

BMキャピタルの特徴

- 東大卒の外資系金融出身者、現在は上場企業の役員も務めるファンドマネジャーが運用

- 運用開始から11年間で年ベースでマイナスリターンはなし(四半期ベースではマイナスあり)

- 年利10%程度の堅実で安定的なリターンを積み上げ

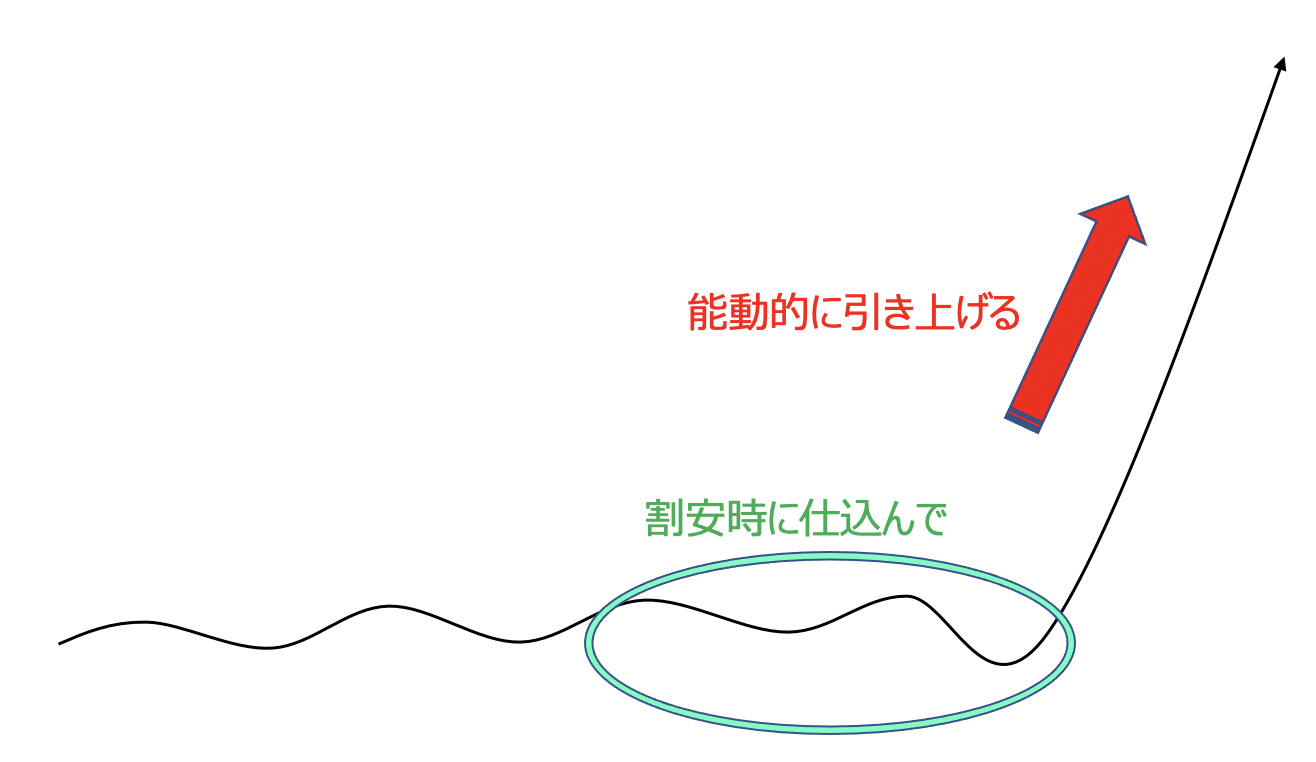

BMキャピタルは本格的なバリュー株投資と「物言う株主」戦略を組み合わせて保守的にかつ能動的にリターンを追求していっています。

日本で販売されている投資信託でバリュー株戦略を謳っているものもありますが、ほぼ全て低いPERやPBR銘柄を選定する安易なものとなっています。

しかし、BMキャピタルはバフェットの師であるベンジャミングレアムの手法を現代向けにアレンジした手法で元本の安全性を重視した銘柄選定を行なっています

さらに投資銘柄を大量に取得して大株主として業績向上策や自社株買などの資本政策を提言して実行し能動的に株価を引き上げていく手法を採択しています。

筆者も投資を実行して8年目になりますが精神的にも余裕を持ちながら安定したリターンを享受できています。

まさに長期的な視点で最も儲かるファンドであるということができるでしょう。

>もっと詳しくBMキャピタルについて詳しく知りたい方は以下を参考にしてください。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

第2位:今後積立の好機が訪れるインデックス投信「楽天VTI」

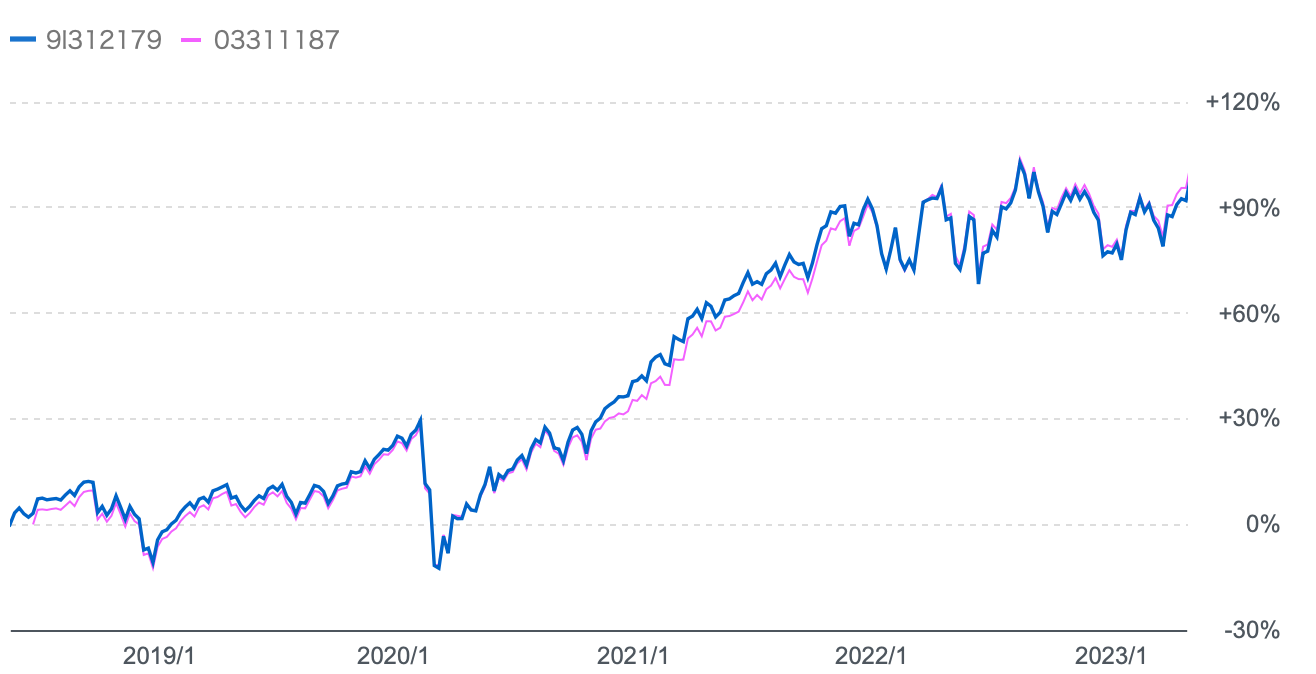

通称楽天VTIの名前で親しまれている楽天・全米株式インデックスファンドはeMAXIS Slim米国株式(S&P500)と並んで最も投資家に買われているインデックス投信ですね。

正直いってどちらを購入したとしても大した差はないです。

楽天VTIは米国株式全体に投資をしていますが、eMAXIS Slim米国株式(S&P500)は時価総額でのカバー範囲は85% 程度となっています。

とはいえ、以下の通りほとんどリターンは同じなのでどちらを選んでも問題ないかと思います、

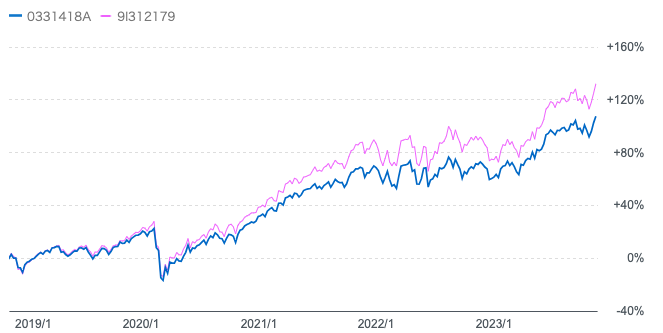

楽天VTIとeMAXIS Slim米国株式(S&P500)の比較

楽天VTIは今一括で購入するのはおすすめしません。

理由はここからインフレが再燃して金利が上昇すると1970年代の再来となる可能性があるからです。

実際に1970年代は以下の通り暴落を経験しながらリターンは殆どありませんでした。

このような状況は逆にいうと積立投資を行うのには最適な期間なのです。

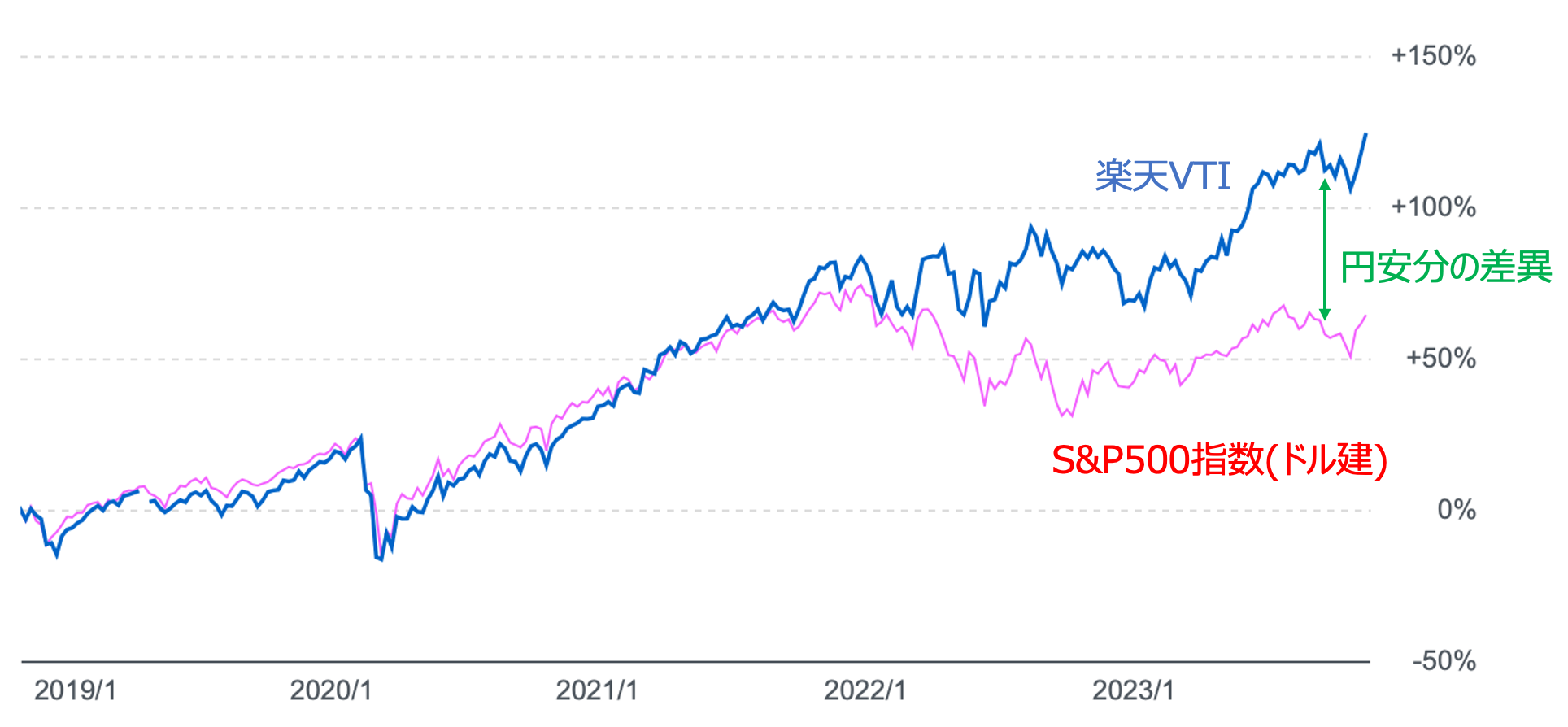

現在、楽天VTIは円安の影響もあり本家の米国株式に比べて見た目上は高いリターンをだしています。

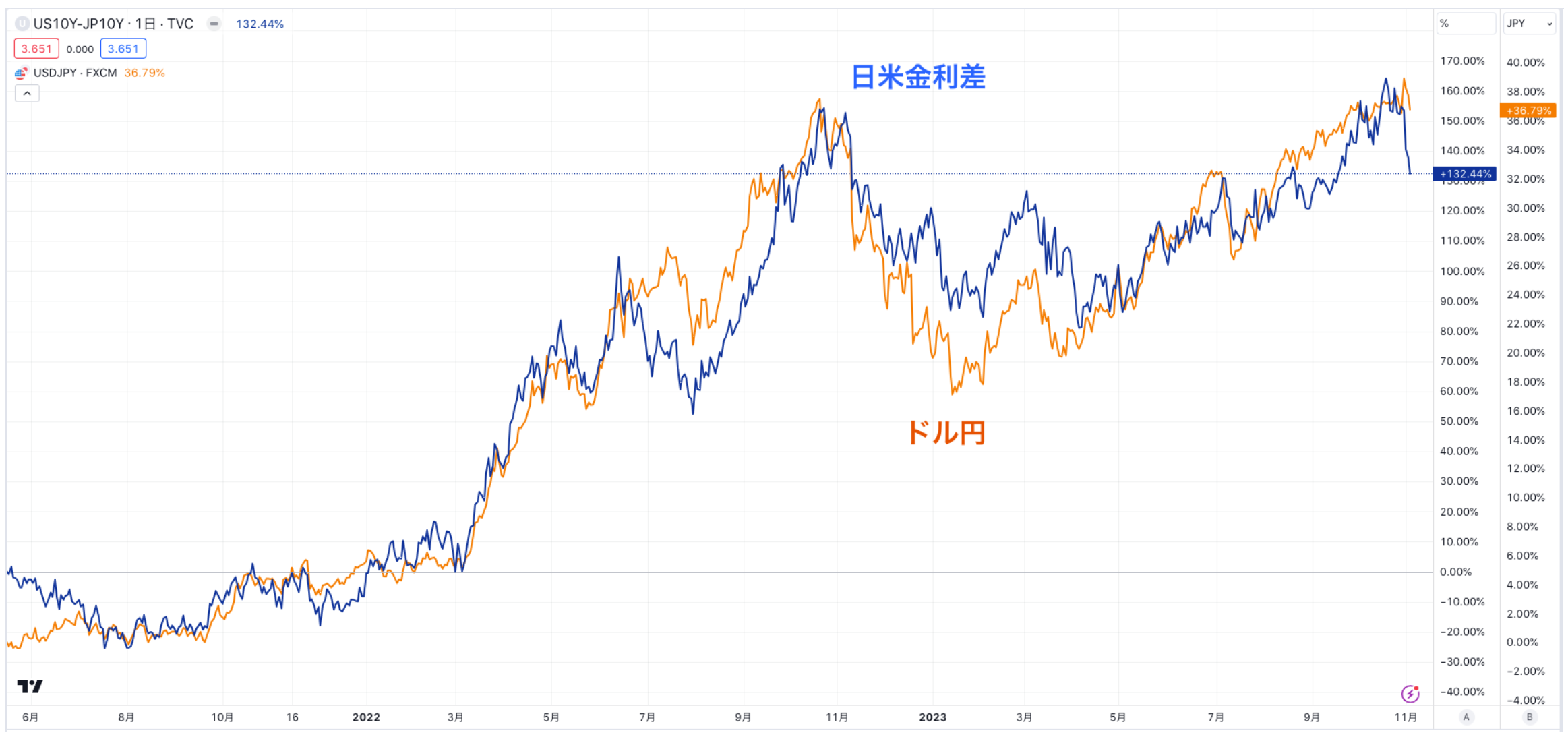

しかし、今後米国の景気後退や日本側の金融政策の変更で日米金利差が縮小する局面では円高調整が起こり大きく基準価額が下がる懸念も高まっています。

ここからは安く仕込むチャンスが到来することが見込まれるので新NISAが開始される局面で積立設定をしておきましょう。

ただ、筆者としては一括で投資できる資金があるのであればヘッジファンドの方が魅力的だと考えています。

下記の通り基本的にヘッジファンド は一貫してS&P500指数などの指数をアウトパフォームした成績を残しているからです。

インデックス投信はあくまで新NISAを活用した長期リターンを狙った投資先として考えておきましょう。

第3位:全世界に投資することができるインデックス投信「eMAXIS Slim 全世界株式」(オールカントリー)

第3位のeMAXIS Slim 全世界株式はオルカンの名前で親しまれています。

第2位の楽天VTIと同じくインデックスファンドですが投資対象は全世界です。全世界とはいっても以下の通り6割以上は米国株式となっています。

| 組入上位国 | 構成比率 |

| 米国 | 61.7% |

| 日本 | 5.6% |

| イギリス | 3.7% |

| フランス | 2.8% |

| カナダ | 2.8% |

| スイス | 2.4% |

| ドイツ | 2.0% |

| ケイマン諸島 | 1.8% |

| オーストラリア | 1.7% |

| インド | 1.6% |

そして、日本、イギリス、フランス、カナダ、スイス、ドイツなどは殆ど米国と連動するので実質80%以上が米国株式に連動する形となります。

実際、以下の通りオールカントリーと楽天VTIのリターンは非常に似た推移を辿っています。

オールカントリーと楽天VTIの比較

全世界の経済が繋がっているんので、世界が成長をすると最もテクノロジーが発展している米国企業の製品が売れて米国企業の収益があがり米国企業の株価が上昇していくのです。

我々日本人もアップルのiPhoneを買い、グーグルで検索を行い、アマゾンを頻繁につかっていますからね。

全世界株式を買うか、米国インデックスを買うかという違いは本質的にはあまりありません。これは趣味趣向の問題ですね。

筆者としては覇権国にかけた方が良いと考えているので積立は楽天VTIで行なっています。

第4位:一時的な金利低下と地政学リスクの上昇をとる「ゴールドファンド(為替ヘッジあり)」

ゴールドファンド(為替ヘッジあり)は名前の通り金に投資を行う投資信託です。

金は金利が高くなると下落しますが逆に金利が下落すると金が上昇していきます。以下の図をご覧いただければ一目瞭然ですね。

今後、高金利とインフレによって一時的に米国が景気後退になる場合には金利が一旦下がる可能性があるので金価格には追い風となりえます。

もちろん、インフレ2波が到来する場合は再び金利は上昇して現在の水準よりも上に行く可能性が高いです。あくまで半年以内つまり2024年前半までの話です。

さらに金は地政学リスクが悪化する局面でも買われるという傾向があります。

ご存知の通り現在、中東情勢が悪化しており戦線の拡大が懸念されています。仮にイランなどの隣国が参戦してくる場合は中東戦争に発展していきます。

そうなると地政学リスクの悪化を織り込んで金価格は上昇していくことが想定されます。(当然、世界平和という観点からは好ましいことではないのですが)

そして、重要なポイントでもありますが「為替ヘッジあり」バージョンをおすすめします。

理由は一時的な金利低下が期待できる今後半年という期間でみると円高調整となる可能性が高いからです。

今まで日米金利差の拡大で上昇してきたドル円の巻き戻しがおこるので純粋に金価格の上昇をとるために「為替ヘッジあり」を選択したほうが懸命かと思います。

第5位:今後の新興国で期待できるインドに投資をする「WT India Earnings ETF」(=EPI)

EPIはシーゲル教授がアドバイザーをつとめるWisdom Tree社によって組成されているインド株式に投資するETFです。

インドは外国人投資規制が依然として存在しているのでVTIやオールカントリーのように完璧に株価指数に連動したインデックスファンドを組成するのが難しい状況です。

EPIはインドの優良銘柄252銘柄に投資しているので仮想インド株インデックスとして筆者も一部活用しています。

全世界の株式の時価総額のうち90%近くは米国の株式市場に大きく影響をうけますが、比較的影響を受けないのが新興国の株式市場です。

新興国で代表的な地域といえば中国とインドがあります。ただ、中国は現在不動産バブルが崩壊中であり、その影響が株式市場にも波及しています。

そこで注目されるのがインドです。

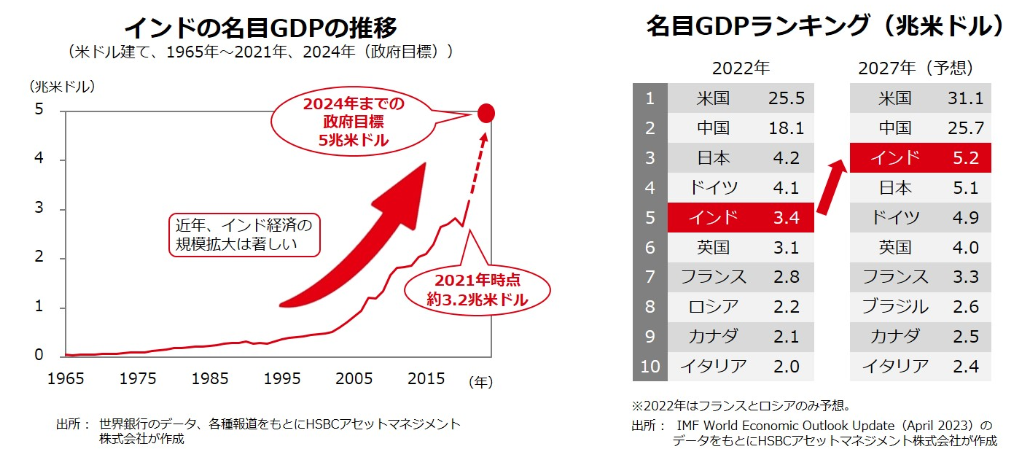

現在、インドは世界で最も早いペースで成長している地域です。2027年には日本を抜き世界第3位の経済大国にのし上がる見込みです。

まだまだ経済発展の黎明期であり今後長期間にわたって期待できるのも魅力です。

ただ、新興国株式にも先進国の資金が大量に流れ込んでおり、当然のことながら不況が到来すると資金が抜けるので大きく下落することが想定されます。

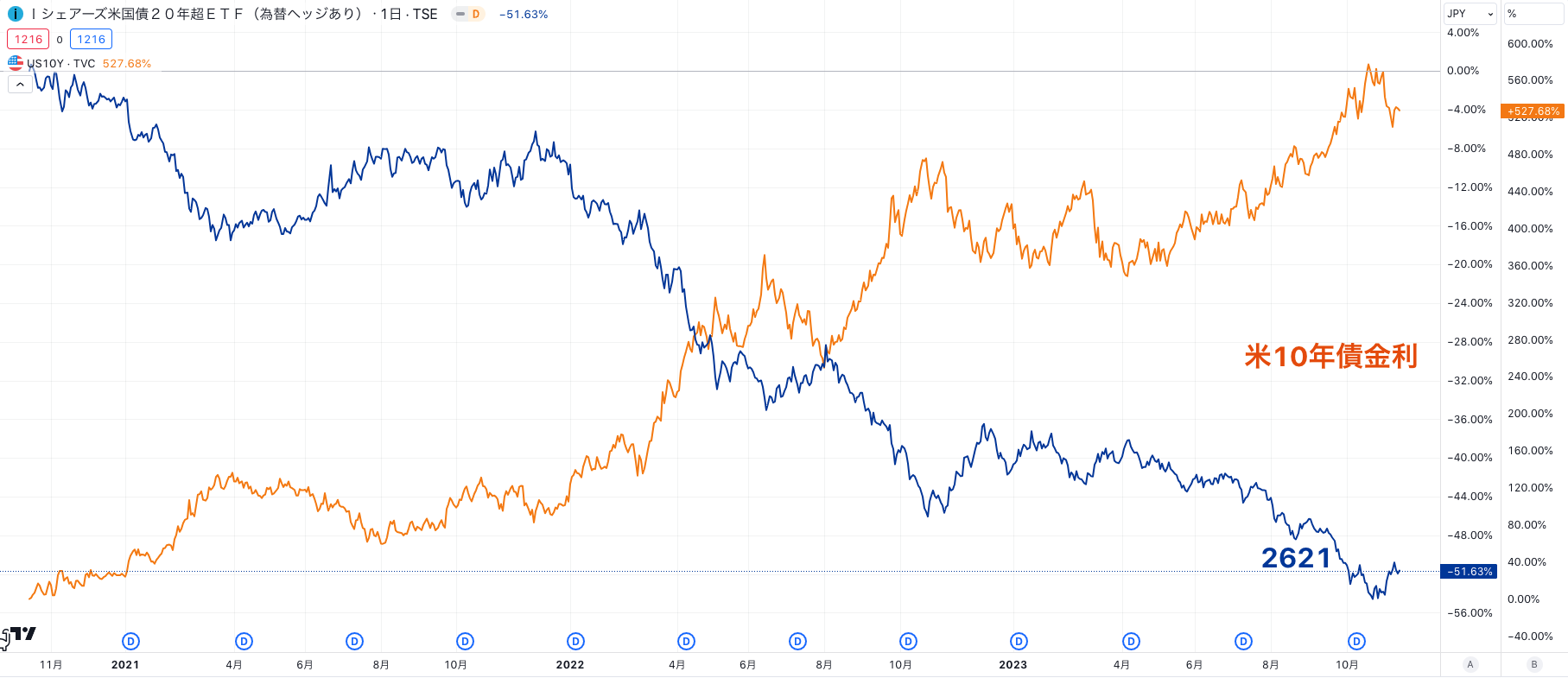

第6位:景気後退で反発が期待できる「iシェアーズ米国債20年超ETF(為替ヘッジあり)」(=2621)

次におすすめするのは米国の長期債に投資をしているETFである2621です。

債券といえば元本は変わらずに利息をもらえる資産だと考えている人も多いかと思います。

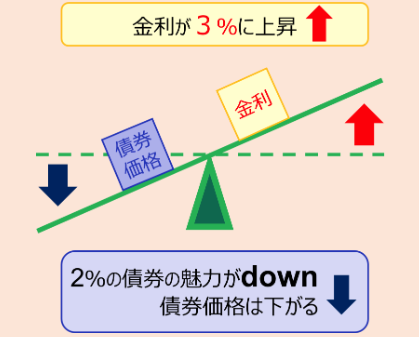

しかし、債券にも時価があります。金利が上昇すれば債券価格は下落して、金利が低下すれば債券価格は上昇します。

違和感があるかと思うのでわかりやすく説明します。

例えば2%の金利の時に債券を保有したとします。その後、時間が経過して金利が3%に上昇したとしましょう。

すると現在保有している利息が2%しかつかない債券の価値は低くなります。つまり価格が下がるのです。

実際、2621は以下の通り2022年の金利上昇局面に応じて価格が大きく下落しています。ほぼ完全に逆相関してますね。

ただ、ここから一時的に景気後退に陥る局面では金利も下落しますので2621は反発を狙うことが可能となります。

あくまで2024年前半を見据えた投資先ということです。

そして、2621もゴールドファンド(為替ヘッジあり)と同じく「為替ヘッジあり」という点に注目していただきたいと思います。

金利が一時的とはいえ低下する局面ではドル円も下落してしまいますので、ドル円の為替変動をヘッジしておかないと金利低下による債券価格の上昇とかち合ってしまいます。

そのため、純粋に債券価格の上昇だけを取ることを目指して為替ヘッジありを選択するのをおすすめしたいと思います。

日本のアクティブ投信の欠点やデメリットとは?

上記のランキングをみてアクティブ投信が一つも入っていないことに気づいた方もいらっしゃるのではないでしょうか?

なぜアクティブ投信をランクインさせてないのかという点についてお伝えしていきます。

アクティブ投信とインデックス投信の違いとは?

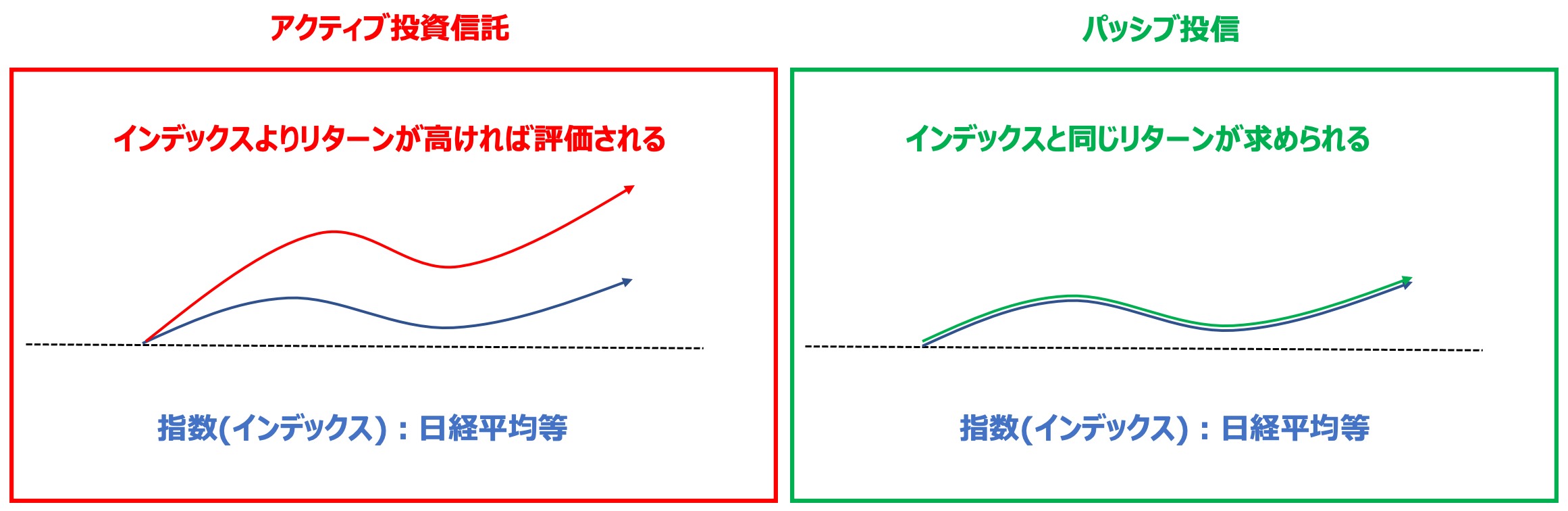

インデックス投信(パッシブ投信)は楽天VTIやオルカンはインデックスに連動することを目標として組成されている投信です。

一方のアクティブ投信はインデックスに対してプラスのリターンを目指す投信です。日本で数多く販売されているのはアクティブ投信です。

関連:インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

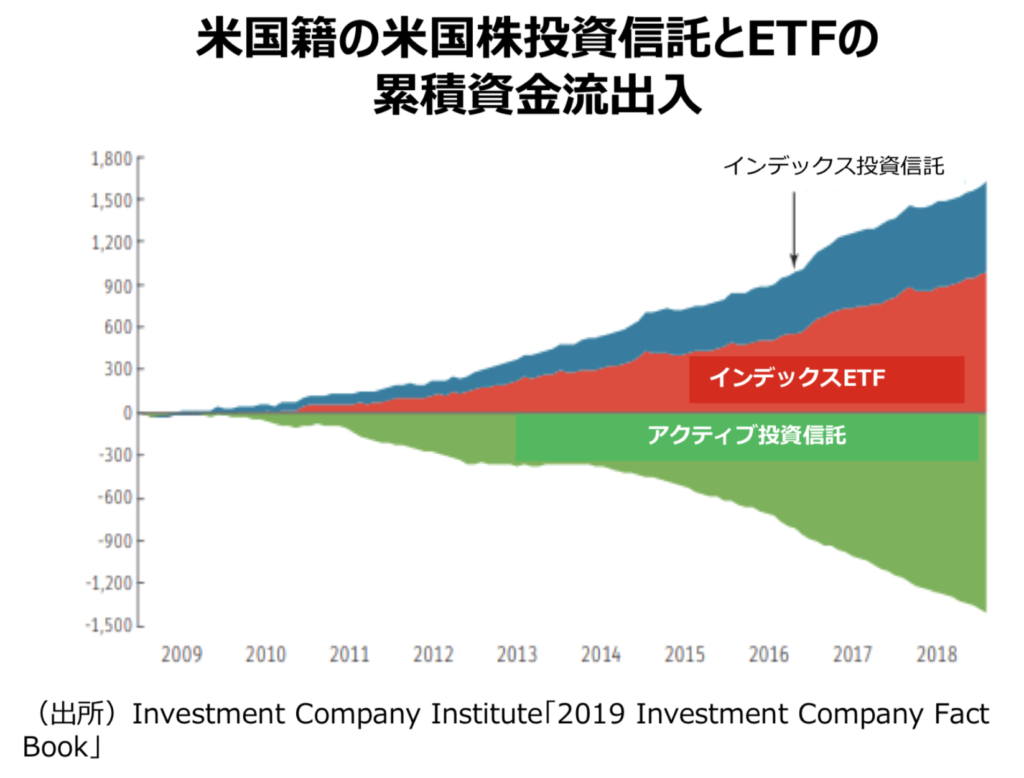

アクティブ投信は手数料を高く取れるので金融機関は積極的に販売しているのですが、金融先進国の米国ではアクティブ投信からの資金流出は拡大しています。

アクティブ投信で長期的にインデックス投信を上回ることは金融の本場のプロのファンドマネージャーでも難しいということを物語っていますね。

平均してアクティブ投信は低いリターン

そもそもアクティブ投信は平均してインデックス投信に劣っているという致命的な弱点があります。

以下の通りアクティブ投信はインデックス投信に対して全てのカテゴリーで劣ったリターンとシャープレシオとなっています。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

必死でリサーチをしてポートフォリオを組み立ててもインデックスに劣後してしまうのは相場の難しさを表していますね。

ただ、日本のアクティブ投資信託の質は米国のアクティブ投信より圧倒的にパフォーマンスは低く、金融庁からも質の低さに関して指摘を受けています。

リターンを上げることではなく、顧客からより多くの資産を預かることに主眼を置いているので流行りのテーマなどで組成することなどが影響しています。

流行りもののテーマ投信は一時的には調子はよいのですが、ブームが終わると大きく下落していきますからね。

人気のアクティブ投信の実態は手数料の高いインデックス投信

アクティブ投信で人気の投信についてもみていきましょう。以下は先進国株式に投資をしている人気のアクティブ投信です。

世界のベストやキャピタル世界株式ファンドは当サイトでも取り上げていますね。

関連

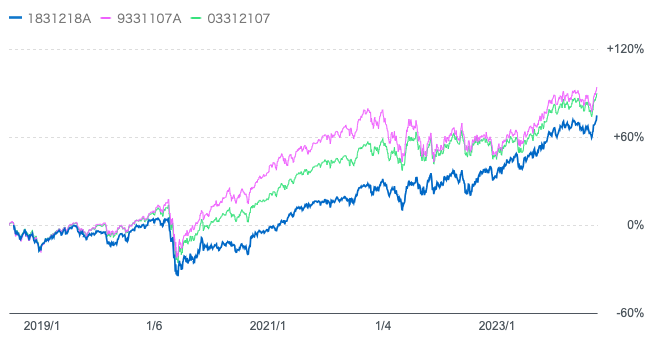

しかし、これらのファンドは実態はオルカンと殆ど変わりません。以下は両ファンドとオルカンのチャートを比較したものです。

世界のベストとキャピタル世界株式ファンドとオールカントリーの比較

殆ど同じ値動きをしていますね。世界のベストに関してはオルカンに大きく劣後しています。

これらの銘柄は大型株に分散投資をしていますので結局のところインデックスと同じ動きになるように設計されているのです。

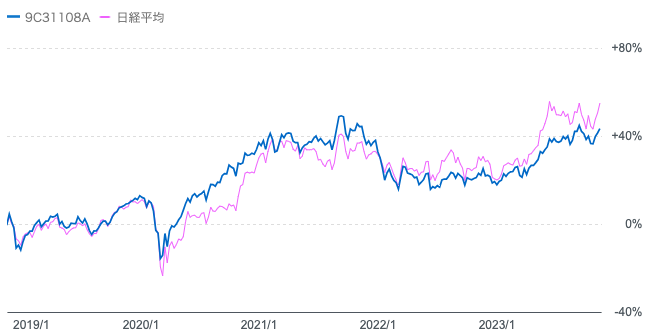

これは日本の人気投信である「ひふみ投信」にも言えます。

→ 【不調のひふみ投信】やめたほうがいい?まだ上がる?直近の運用成績がひどいと評判の「ひふみプラス」の時代は終わった?今後の見通しと共に徹底評価!

ひふみ投信は大型株を中心に300銘柄に分散しています。もはや日経平均の225銘柄よりも多いですね。

結果として日経平均と同様の動きをしながら劣後した成績になってしまっています。

過去5年の「ひふみ投信」と「日経平均」の比較

アクティブ投信をランキングに入れていない理由

日本のアクティブ投信の目的は手数料を集めることです。

インデックスと同じようなポートフォリオを組成すれば成績が悪くても市場の責任にできるので都合がよいのです。

アクティブ投信を組成する金融機関は主に以下の3つの経路を通して資金を集めます。顧客目線というよりは手数料目線ですね。

- 流行りのテーマに後乗りで投信を組成

- 高齢者からの資金を集める目的で毎月分配型投信を組成

- 投機家の方に向けてレバレッジ型の投信の組成

- インデックスと同じリターンを出すポートフォリオの投信の組成

この構造を見抜いているため、筆者がアクティブ投信に投資を行うことはありません。

せっかくプロに任せるのであればインデックスより高いリターンを期待できるヘッジファンドに投資をすることが合理的であると考えています。

まとめ

今回のポイントを纏めると以下となります。

- 一番儲かる投資信託というのは長期的に安定した利回りを継続して出せるファンド

- 2022年以降は金利という観点から過去40年とは違うパラダイムシフトが起こっている

- まとまった資金があるならヘッジファンド、ないのであれば株価指数に連動するファンドへの積立が推奨される

- アクティブ投信は顧客目線ではなくランキングには組み入れていない