皆さん「億り人」という言葉を聞いたことがある方は多いのではないでしょうか?「億り人」というのは株式投資や仮想通貨取引などで億単位の資産を築いた投資家のことを指します。

「おくりびと」という響きでピンと来た方もいらっしゃるのではないでしょうか?

2008年公開の映画「おくりびと」とかけています。納棺師を題材とした映画なので不吉な印象を持ってしまいますね。

本日は世間の方の億り人のイメージと実際の乖離をお伝えした上で、単なる億り人ではなく超富裕層になるための考え方についてお伝えしていきたいと思います。

筆者もサラリーマンの給与を資産運用して億り人になっている投資家でもありますので、参考にしていただければと思います。

関連記事>>

世間の億り人のイメージは嘘!?

億り人というといかにも成金感のあるイメージを持たれていますが、実際には大きく異なります。

億り人は上級国民ばかりというのは嘘

平均年収400万円の日本国民にとって資産1億円というのは途方もない金額のように思われます。

資産1億円を築くのは医者や代々の資産家や一部の弁護士などの上級国民ばかりであると考えている方も多いでしょう。

しかし、これは大きな誤りです。実は「億り人」となっているかたの8割〜9割はサラリーマンなどのいわゆる庶民で占められています。

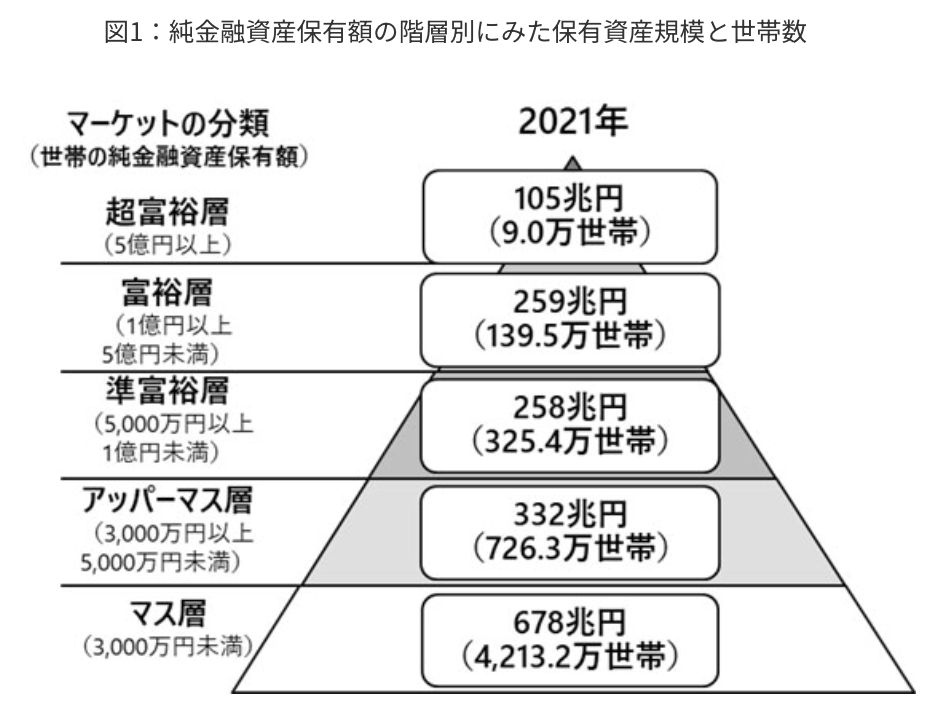

そもそも億り人と言われる方が全世帯の何割を占めているのかという点を見ていきましょう。

金融資産1億円以上の億り人は148.5万世帯で全世帯5413万世帯のうち2.7%となっています。意外に多いですよね。クラスに1人〜2人はいる計算になります。

参照:野村総研

特に東京や大阪などの大都市圏に限定すれば億り人はそこらじゅうに存在しています。

庶民が倹約を行い投資や投機で資産1億円に達して億り人になっているのです。

仮想通貨のバブルで大量に億り人が発生したというのは嘘

億り人は仮想通貨バブルで2010年代に多く発生したと思っている方も多いと思います。

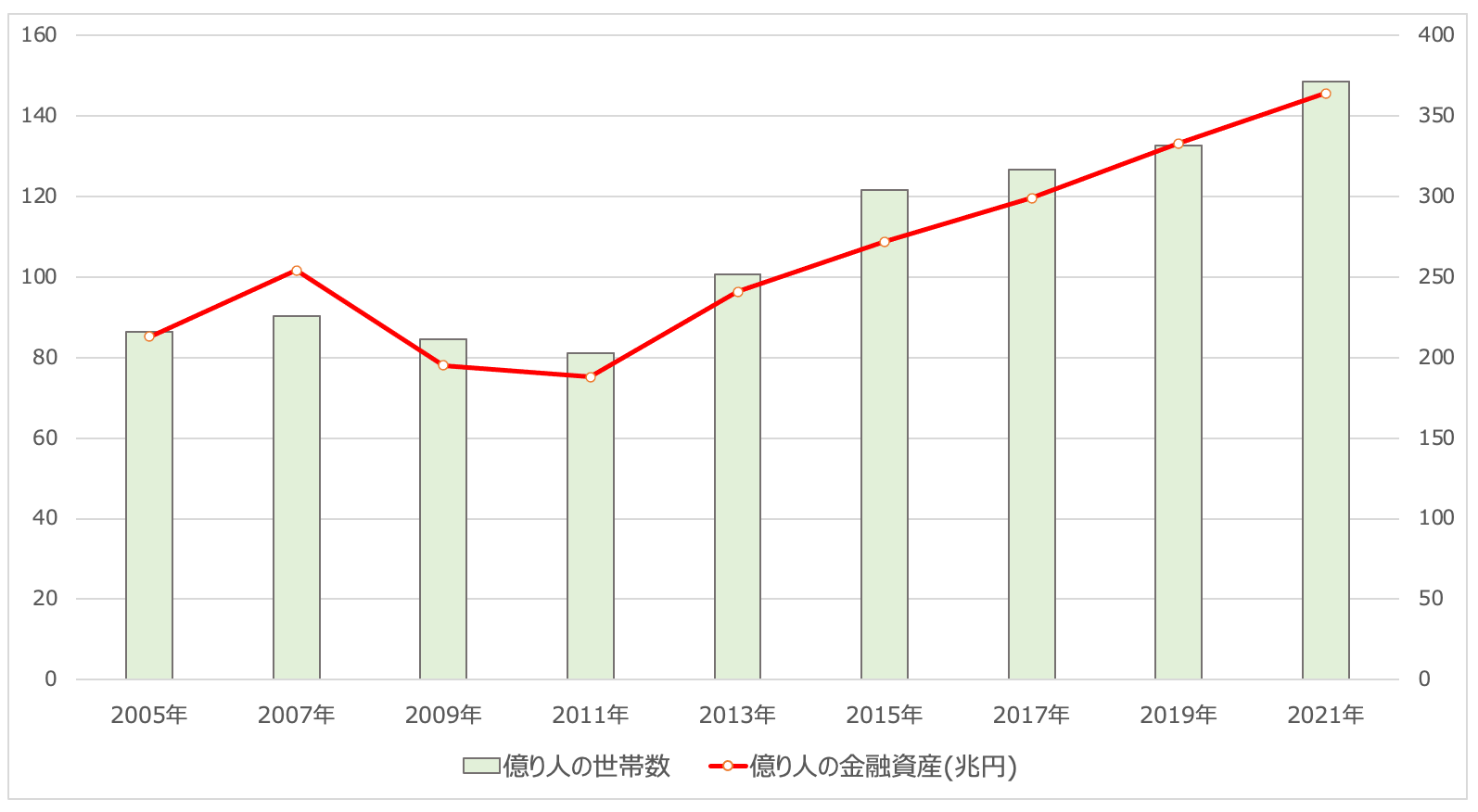

たしかに主にその側面もありますが、主因はアベノミクスとコロナバブルです。以下は億り人の数と資産の推移です。

| 2005年 | 2007年 | 2009年 | 2011年 | 2013年 | 2015年 | 2017年 | 2019年 | 2021年 | |

| 億り人の世帯数 | 86.5 | 90.3 | 84.5 | 81 | 100.7 | 121.7 | 126.7 | 132.7 | 148.5 |

| 億り人の金融資産(兆円) | 213 | 254 | 195 | 188 | 241 | 272 | 299 | 333 | 364 |

リーマンショック(2008年-2009年)と東日本大震災(2011年)で大きく億り人の数は減少したあと、2012年にはじまったアベノミクスと2020年からのコロナバブルで激増しています。

仮想通貨バブルは2017年に発生しましたが2018年に暴落しました。しかし億り人の数に大きな変動は見受けられません。

あくまで仮想通貨で億り人になった人はマイノリティで、やはり資産を構築する主因は株だということがわかりますね。

実際、あとでお伝えしますが筆者も広い意味で株式投資によって億り人になっています。

億り人は皆んな優雅な暮らしをしているというのは嘘

億り人はさぞかし優雅な暮らしをしているのだろうとイメージされている方もいらっしゃるかと思います。

しかし、これは事実ではありません。

筆者の周りにも数多くの億り人がいますが、殆どの方は普通のマンションに住み、ユニクロをきて、王将などのファミレスを愛用しています。

さきほど申し上げた通り億り人の8割-9割はサラリーマンなのです。倹約してきたからこそ、億り人になっているので億り人になったあとも生活習慣を堅持しているのです。

逆に仮想通貨などで一気に億り人になってしまった人は大金の扱いになれておらず生活水準をあげてしまいがちです。

しかし、経常的な収入が増えているわけではないので高くなった生活水準を維持できず破綻してしまいます。

質素倹約に資産運用を加えて行うことが億り人になるための近道なのです。

関連

仮想通貨で億り人になった投機家のありがちな末路とは?税金支払いのタイミングが罠!?

仮想通貨で億り人になった方の中には比較的短期間に破綻してしまう末路をたどる人がいます。そのケースについてわかりやすくお伝えしていきたいと思います。

再投資により税金を支払えなくなってしまったケース

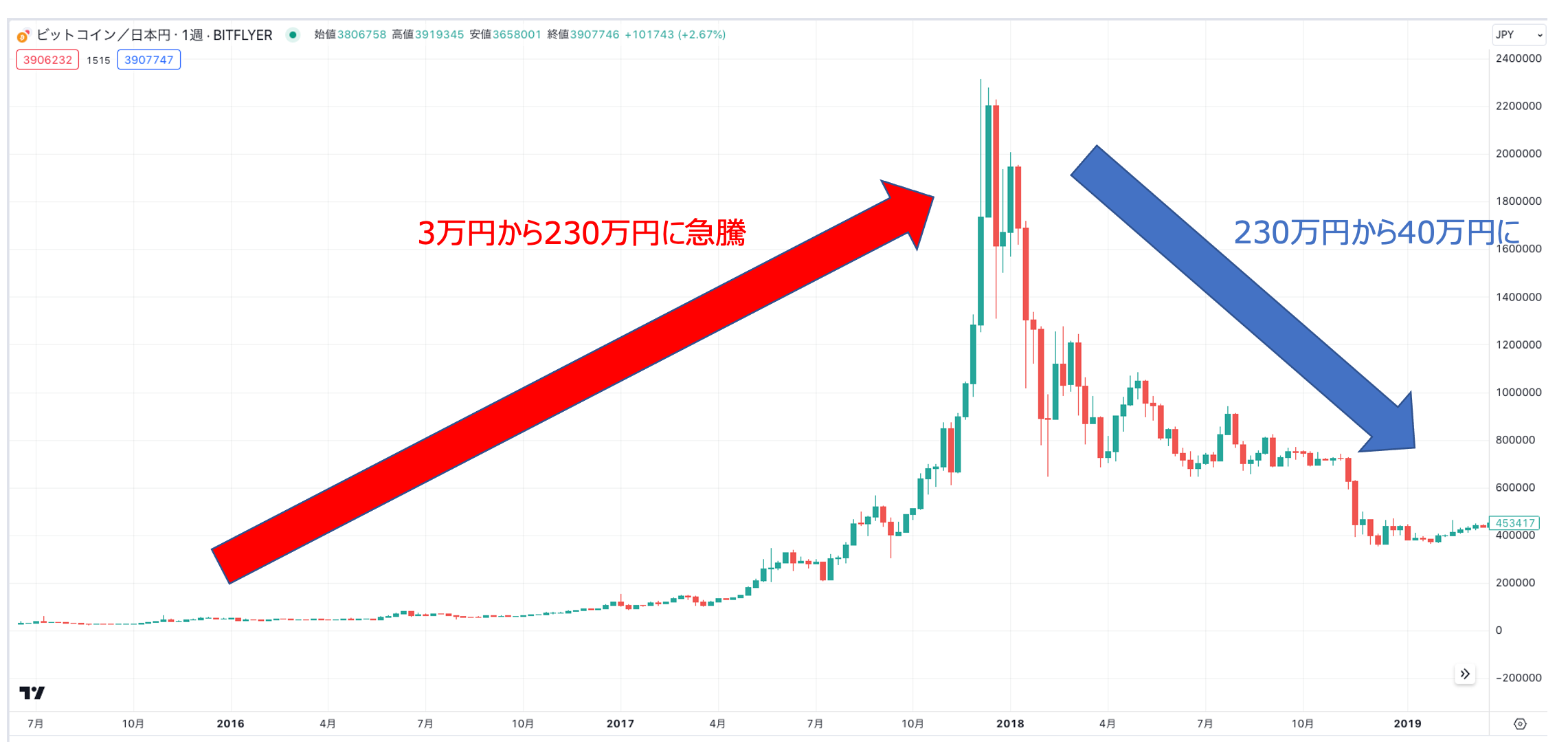

まずは仮想通貨の代表格であるビットコインの第一次バブルである2016年から2018年の値動きをご覧ください。

バブルの教科書のような事例ですね。1年で70倍に高騰したあとに、次の1年で4分の1に暴落しています。

例えば、2017年年初にビットコインが4万円の時に1000万円分購入して2017年末にビットコインが200万円になった時に売却したとします。

1000万円分のビットコインは2017年末に売却した時には5億円になっています。2017年度の利益は実に4億9000万円です。

株式投資で特定口座(源泉徴収あり)で取引していた場合は自動的に20.315%の税金が差し引かれます。

しかし、仮想通貨はFXと同じく総合課税です。つまり給与所得と合算して所得税と住民税が徴収されます。

4億9000万円の利益に対して発生する税金は以下の通りです。

| 所得税① | 約2億1500万円 |

| 住民税② | 約4900万円 |

| 合計(①+②) | 約2億6400万円 |

これは確定申告を行うことで発生します。支払い時期は最長で翌年5月になります。半分を翌年3月に支払っている前提ですが。

所得税等の確定申告分については、令和5年3月15日(水)まで(振替納税の場合は令和5年4月24日(月))に納付すべき税額の2分の1以上を納付すれば、残りの税額の納付を令和5年5月31日(水)まで延長することができます。

参照:国税庁

さて、利益を確定したあとに仮想通貨取引を行わなければ問題ありません。

しかし、味をしめた投資家が2018年に入って再びビットコイン価格が200万円の時に5億円を再投資してしまったらどうなるでしょうか?

そのあと価格は暴落して第一回目に支払い期限の3月15日時点ではビットコイン価格は90万円になってしまっています。

つまり再投資してしまった5億円は2億2500万円になってしまっています。

納税すべき2億6400万円を支払うことはできません。とりあえず半分の1億3200万円分を支払うために取り崩すと残りは9300万円になります。

5月15日までに残った9300万円が1億3200万円に増えれば税金を支払えますが、残念ながら5月時点では殆ど価格はかわっていません。

つまり、税金を支払うことができず4000万円の未納税額を抱えて破綻します。

そもそも確定申告をおこなっておらず課税逃れをし追徴課税をうけるケース

総合課税があまりにも税率が高いのでバレないだろうと確定申告をせずに課税逃れをしているケースも深刻な事態を招きます。

意図的に課税逃れをしていたことが当局にみつかった場合、悪質度合いによって本来収めるべき金額の20%から40%が追徴課税として加算されます。

仮想通貨で数億円の利益をえたとしても45%の所得税、10%の住民税に加えて20%-40%の追徴課税を喰らえば利益の75%-95%を税金として徴収されます。

調子にのって使い込んでいた場合、税金をはらえず破綻してしまいます。

申告していない金額が1億円以上の多額の場合は逮捕されるケースもあります。

ちなみに追徴課税の種類としては以下のものがあります。

| 過少申告加算税 | 申告はしたものの申告内容に修正が必要なもの |

| 無申告加算税 | そもそも申告されておらず期限後に申告、または更正されるもの |

| 重加算税 | 仮装・隠蔽があったと認められる場合 |

過去5年以内に無申告や仮装・隠蔽があった場合は再犯なので更に税率が加算されます。

例えば1億円の利益を申告していなかった場合、以下のようなケースになる可能性を秘めています。

本来納める所得税、住民税約5000万円に、無申告加算税約800万円と延滞税(2カ月までは年率2.6%、それ以降は年率8.9%の日割で課税)が課せられることになる。また、悪質性が高いと認定された場合、重加算税約1600万円と、延滞していた全期間において延滞税が課せられるため、さらに多額の追徴が想定される。その結果、無申告の場合、利益の約60〜80%ほどの税金を払うはめになる。

参照:東洋経済

仮想通貨取引においては大きな利益が出ている口座は当然国税庁は監視しています。

仮想通貨で億り人になったら、しっかりと確定申告をしておくことを切におすすめします。あとで大変な事態になります。

単なる「億り人」から超富裕層になるために必要な考え方と方法とは?

単なる億り人の場合は転落してしう人もいます。特に投機で億り人になってしまった人は要注意です。

ここからは資産5億円以上の超富裕層にステップアップするための考え方と手法を周りの超富裕層の話を参考にしながらお伝えしていきます。

関連:資産5億円あれば裕福なリタイア生活は可能?超富裕層に向けた資産運用法を含めて解説!

堅実な生活水準を維持している

先ほどもお伝えしましたが、一度生活水準をあげると下げるのは難しいです。

調子がいい時はいいのですが、収入が少なくなったり金融市場が下落すると資産が一気に減少することになります。

生活水準は安全な水準まで資産を構築するまで、できる限りあげない方が賢明なのです。

意外にも超富裕層もTシャツ一枚でサンダルで生活し、普通のマンションで生活していたりしますからね。

勿論、事業などで一旗あげて数十億円の資産を保有している方は豪勢な生活をしていますが、彼らとは分けて考える必要があるのです。

インフレリスクをしっかりと検知している

億り人と一言にいっても1億円の価値は一刻と変化していきます。そして長期的にみると間違いなく減少する方向に向かっています。

現在、米ドルも日本円も兌換紙幣となっています。つまり金本位制のように紙幣に金の価値の裏付けはなく、政府の信用によって紙幣が発行されています。

紙幣の量が増えるということは、紙幣の価値が減少することを意味します。つまり、億り人が保有する資産の価値も着実に減少していっているのです。

そのため、資産の価値を保全して更に増やすために現金を現金のままで置いておくということはしません。

インフレが進むということは資産の価値が相対的に上昇していくので、金融資産を積極的に保有することが超富裕層になるためには必要不可欠な考え方になります。

インフレは格差を拡大するもので、もはや投資なしではあっという間に投資をしている人と資産に差がついてしまう時代になってしまいましたね。10年前の年収1000万円と今の年収1000万円では価値が全く違います。10年前の500万円が今の1000万円という感じです。都心マンション価格の上昇がそれを物語っていますよね。

安定的に増やしてもらえる信頼できるプロに資産運用をまかせる

億り人になった方は全て自分で運用しようと考えません。

個別株投資や仮想通貨はボラティリティが大きすぎて大きく資産を失う恐れがあるので、大金を運用するのは余程の腕利きではないかぎりやめておいた方がよいでしょう。

→ 【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

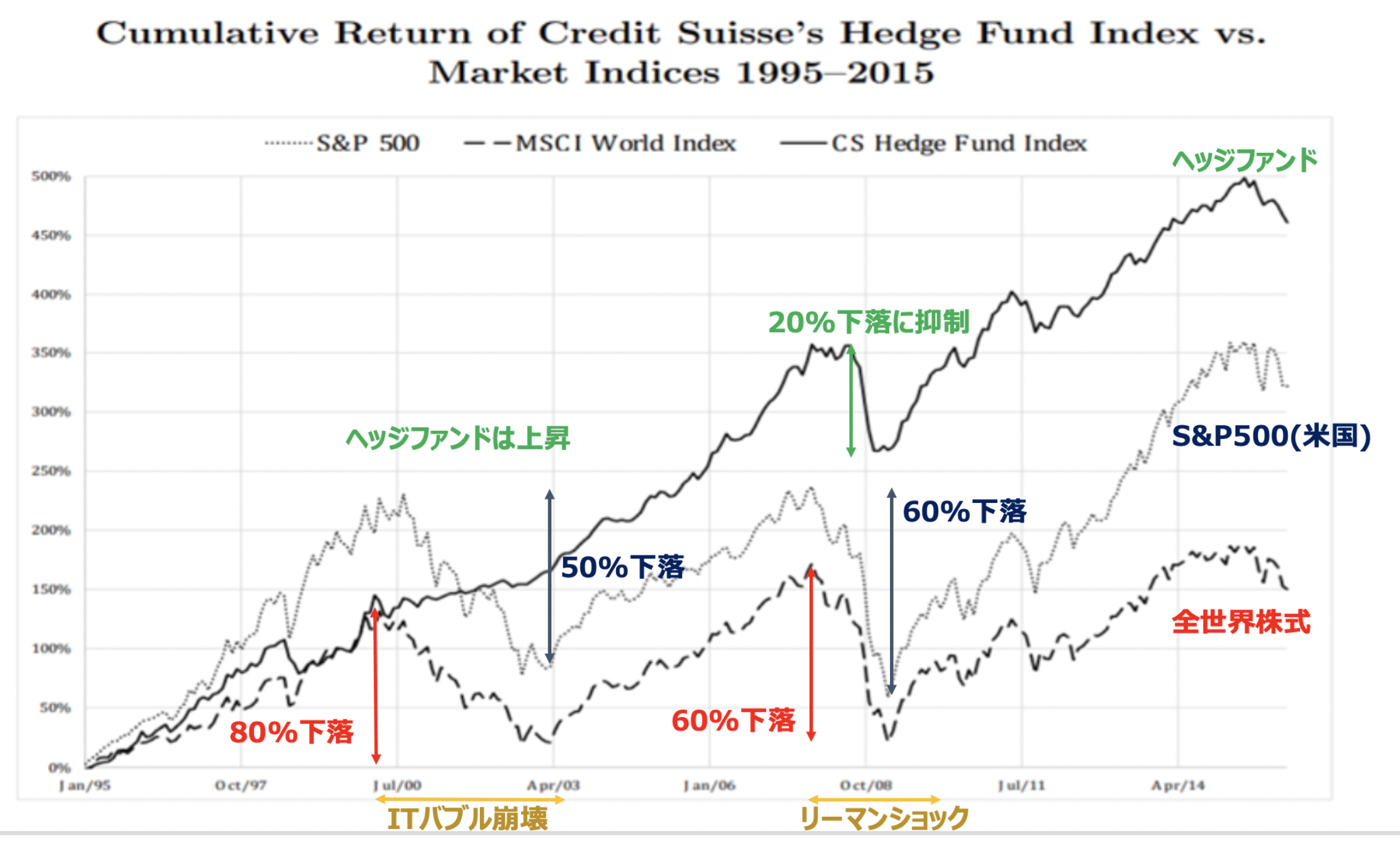

億り人にこそおすすめしたい投資先がヘッジファドです。

ヘッジファンドは暴落を回避しながら安定したリターンを積み上げてくれるからです。

超富裕層や保険会社などの機関投資家は資産を大きく失うことができないので暴落を回避するというのが非常に大きな付加価値になっているのです。

せっかく蓄えた1億円がリーマンショックなどの暴落に巻き込まれて資産が半減してしまったら卒倒してしまいますからね。

実際に筆者も億り人になる前からヘッジファンドに投資を行い資産を順調に増やしてきました。

以下では筆者が投資をしているファンドを含めて投資できるものをランキング形式でまとめていますので参考にして頂ければと思います。

まとめ

今回のポイントを纏めると以下となります。

- 億り人は投資や投機で資産が億を超えた人の総称

- 主にアベノミクスによって億り人が量産された

- 仮想通貨で億り人になった場合はしっかりと確定申告をしよう

- 生活水準をあげずに資産を積み上げ超富裕層をめざそう

関連記事>>