貯金3000万円を蓄えている方は既にアッパーマス層と言われます。

2019年のデータでは全世帯約5400万世帯のうち、3000万円以上の純金融資産を保有している世帯は1200万世帯と全体の22%しか存在していません。

つまり、貯金3000万円ある時点で国民の上位5分の1に入っているということです。

実際には、高齢者世帯にこの資産額を保有する方々が集中していることから、リタイア前の世代であれば非常に優秀な貯金額といえますね。

ただ、残念ながら「これで人生安心」というわけではありません。

以前の記事でお伝えした通り、都市圏で豊かな老後生活を送るためには1億円近い資産が必要であるとお伝えしてきました。

筆者も30歳の時に3000万円の資産構築を達成しましたが、安全な資産を築いたという心持ちは一切しませんでした。

「2019年に老後2000万円問題がでた時も、寧ろ2000万円で足りるのか?」という懐疑的な思いで報告書を見ていました。

本日は3000万円という資産を保有している方にむけて前提として頭に入れておいて欲しいことをお伝えした上で、

セミリタイアが見えてくる1億円を構築していくために必要な考え方をお伝えしていきたいと思います。

今回お伝えするのはポートフォリオですが、検討すべき投資先については以下の記事でお伝えしていますのでご覧ください。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

30代〜40代で3000万円あれば何年暮らせる?独身でも貯金3000万円はまだまだ少ない?

既に高齢でリタイアされた方ではなく、比較的若い30代〜40代で資産が3000万円に届いた場合に何年ほど暮らしていけるのでしょうか?

リタイアやセミリタイアは現実的なのかを考察していきたいと思います。

30代、40代といえば結婚、出産、子育て、住宅購入と最も人生で資金が必要な時期です。

仕事は出世争いがピーク、起業した社長であれば一番脂が乗った時期であり人生で一番忙しいと言える期間なのではないでしょうか?

まず、大前提となる出費を見ていきましょう。

子育て世帯で年間に発生する費用

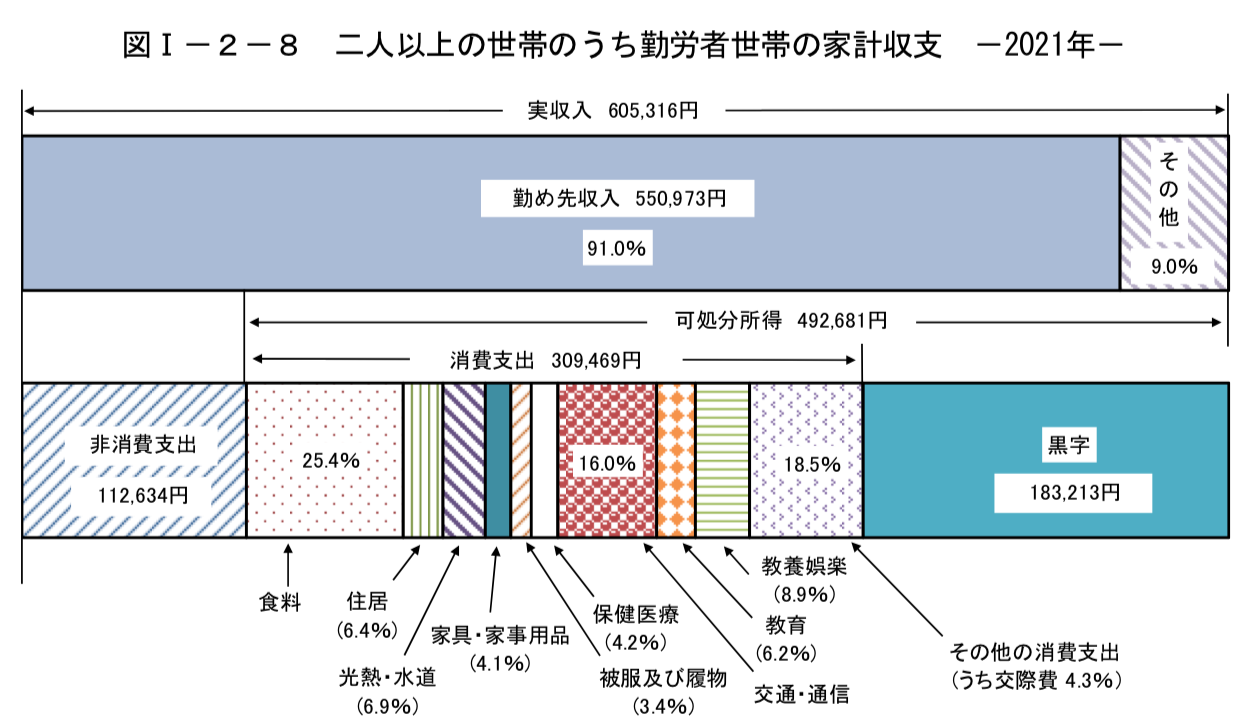

以下は総務省が公表している二人以上世帯の家計収支のデータです。

さて、二人以上世帯の消費支出ですが以下の通りに大別されます。非消費支出は税金や健康保険料や生命保険などです。

消費支出:309,469円

非消費支出:112,634円

合計:422,103円

上記の数字はかなり違和感がある数字で、総務省も結局取り下げました。これらの数値を筆者がFIREした場合の現実的な数値に直したものが以下となります。

子供は2人の4人家族で概算しています。最も費用が発生する大都会と地方都市を前提として調整しています。

| 項目 | 総務省数値 | 大都会 | 地方都市 |

| 食料 | 78,605 | 100,000 | 100,000 |

| 住居 | 19,806 | 200,000 | 100,000 |

| 水道・光熱 | 21,353 | 30,000 | 30,000 |

| 家具・家事用品 | 12,688 | 15,000 | 15,000 |

| 被服費 | 10,522 | 20,000 | 20,000 |

| 保険医療 | 12,998 | 15,000 | 15,000 |

| 交通・通信 | 49,515 | 50,000 | 50,000 |

| 教育 | 19,187 | 120,000 | 60,000 |

| 教養娯楽 | 27,543 | 30,000 | 30,000 |

| その他消費支出 | 57,252 | 100,000 | 100,000 |

| 税金等 | 112,634 | 25,000 | 25,000 |

| 月額合計 | 422,103 | 705,000 | 545,000 |

| 年間合計 | 5,065,236 | 8,460,000 約850万円 |

6,540,000 約650万円 |

年間で850万円の出費があると考えると驚かれるかと思いますが、実際筆者の家庭ではこれくらいかかっています。

地方都市であっても650万円は年間費用が発生します。

一人暮らし世帯で年間に発生する費用

次に一人暮らし、つまり独身世帯についてみていきたいと思います。

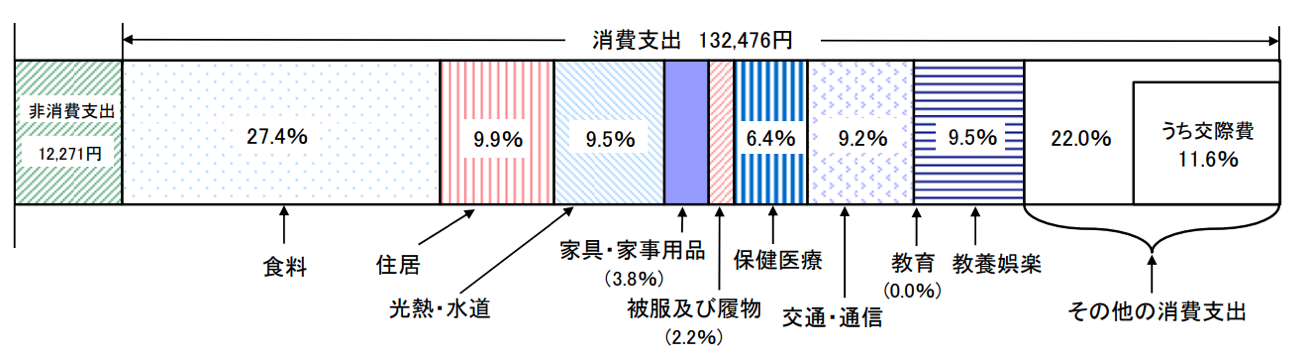

以下は総務省が発表している独身世帯の消費支出です。

上記のデータをもとに都会と地方で独身で暮らす場合の生活費を纏めたものが以下となります。地方と東京での生活を経験した筆者の実体験をベースに作っています。

なお、独身の場合は住む場所を定期的に変えたいことと思いますので持ち家ではなく賃貸の前提で組み立てています。

| 項目 | 総務省データ | 都会賃貸 | 地方賃貸 |

| 食料 | 36,615 | 60,000 | 40,000 |

| 住居 | 12,383 | 120,000 | 80,000 |

| 光熱・水道 | 12,915 | 15,000 | 15,000 |

| 家具・家事用品 | 5,326 | 10,000 | 10,000 |

| 被覆および履物 | 3,196 | 10,000 | 5,000 |

| 保険医療 | 8,255 | 10,000 | 10,000 |

| 交通・通信 | 11,983 | 10,000 | 15,000 |

| 教養娯楽 | 12,915 | 20,000 | 10,000 |

| 交際費 | 15,312 | 40,000 | 20,000 |

| その他の支出 | 14,247 | 20,000 | 15,000 |

| 非消費支出 | 12,271 | 15,000 | 15,000 |

| 合計(月額) | 145,418 | 330,000 | 235,000 |

| 合計(年額) |

1,745,016 | 3,960,000 約396万円 |

2,820,000 約282万円 |

都会だと約400万円、地方都市だと300万円というところで、やはり子育てをしていない分かなり抑えられますね。

結局3000万円で何年暮らせるのか?セミリタイアは現実的なのか?

ここまでの内容からそれぞれのケースの年間生活費をまとめると以下となります。数値は丸めてあります。

| 大都会 | 地方都市 | |

| 子持ち世帯 | 850万円 | 650万円 |

| 独身世帯 | 400万円 | 280万円 |

ここから3000万円で何年暮らせるのかという点を導くと以下となります。

| 大都会 | 地方都市 | |

| 子持ち世帯 | 3年〜4年 | 4年〜5年 |

| 独身世帯 | 7年〜8年 | 10年〜11年 |

とてもじゃないですがセミリタイアを考えられる水準ではないですね。30代、40代と言うのは本当に人生が決定づけられる最も活発な時期です。

この時期は出費が最も嵩む時代であり、本来リタイアなど考えるべき時代ではありません。後世をより楽しく充実した時間として過ごすためのジャンプの時期でもあります。

出世、事業の推進、投資、そして家族を両立していく必要があります。

リタイアなどしている暇はなく、もっと稼ぐ、投資をする、を両立する必要があります。

30代〜40代で資産3000万円の方は子供が巣立つ50代での1億円を目指していきましょう。早期リタイアも見えてくる水準になります。

→ 57歳〜58歳でいくらあれば早期退職して会社を辞められる?気ままにリタイア生活できる? 定年まで2年残して退職しよう!

本業の方は本人次第ですが、投資については筆者の意見も参考にしてみてください。どんな先に投資をすればいいのでしょうか?

インフレの可能性を考えよう!世界的に現金の価値は低くなっていっている

日本はバブルが崩壊してからデフレ経済が続いているので忘れがちですが、基本的に世界的には常にインフレが発生しています。

デフレというのはモノやサービスの価格が上がらない状態のことを言います。

日本では1990年のバブル崩壊からデフレスパイラルに陥っていました。残念ながら日本国内の給料は上がらず需要の増大によるインフレは発生しない環境となっています。

しかし、20222年以降に日本でもインフレが発生しています。食料品やガソリンなどの価格が上昇して庶民の生活を圧迫しています。

日本の国内要因ではインフレはしていませんが、日本は食料やエネルギーなどを輸入に頼っています。

海外の価格が上昇し、円安が進行すると日本国内でも供給面からのインフレが発生するのです。

海外は給与もあがり需要面でも供給面でもインフレが発生しています。

定期的に海外旅行に行く方であれば実感があると思いますが、海外のモノやサービスの価格は毎年のように上昇しています。

筆者もロンドンに駐在した経験がありますが、ロンドン市内の1Kの家賃相場は30万円でした。昼ごはんの平均的な価格は2000円という水準でした。

最も身近な先進国である米国では毎年2%程度のインフレがずっと続いています。

今年はパンデミックでお金を配りすぎたことや、ウクライナ危機によって8%ものインフレが発生しています。

そして、直近中東情勢が急激に悪化しています。

インフレとはモノやサービスの価格の上昇を意味しますが、逆にいうと「お金」の価値が減少することを意味します。

つまり、現在の貴方の保有する3000万円という資産が、現在の3000万円の価値より小さくなる可能性があるのです。

貴方の保有する3000万円という資産の価値を保存するためにも殖やしていくことは必要不可欠なことになっているのです。

日本で可処分所得の上昇は見込みにくい。投資による資本収入で資産を増やそう!

皆さん働いていて気づくと思いますが、いくら日経平均株価が上昇しても、全く給料のベースアップがなされません。

アベノミクスは確かに株価上昇には寄与しましたが、国民生活は困窮するばかりです。それは企業がベース給与をあげないにも関わらず社会保障費が増大して負担が増えているからです。

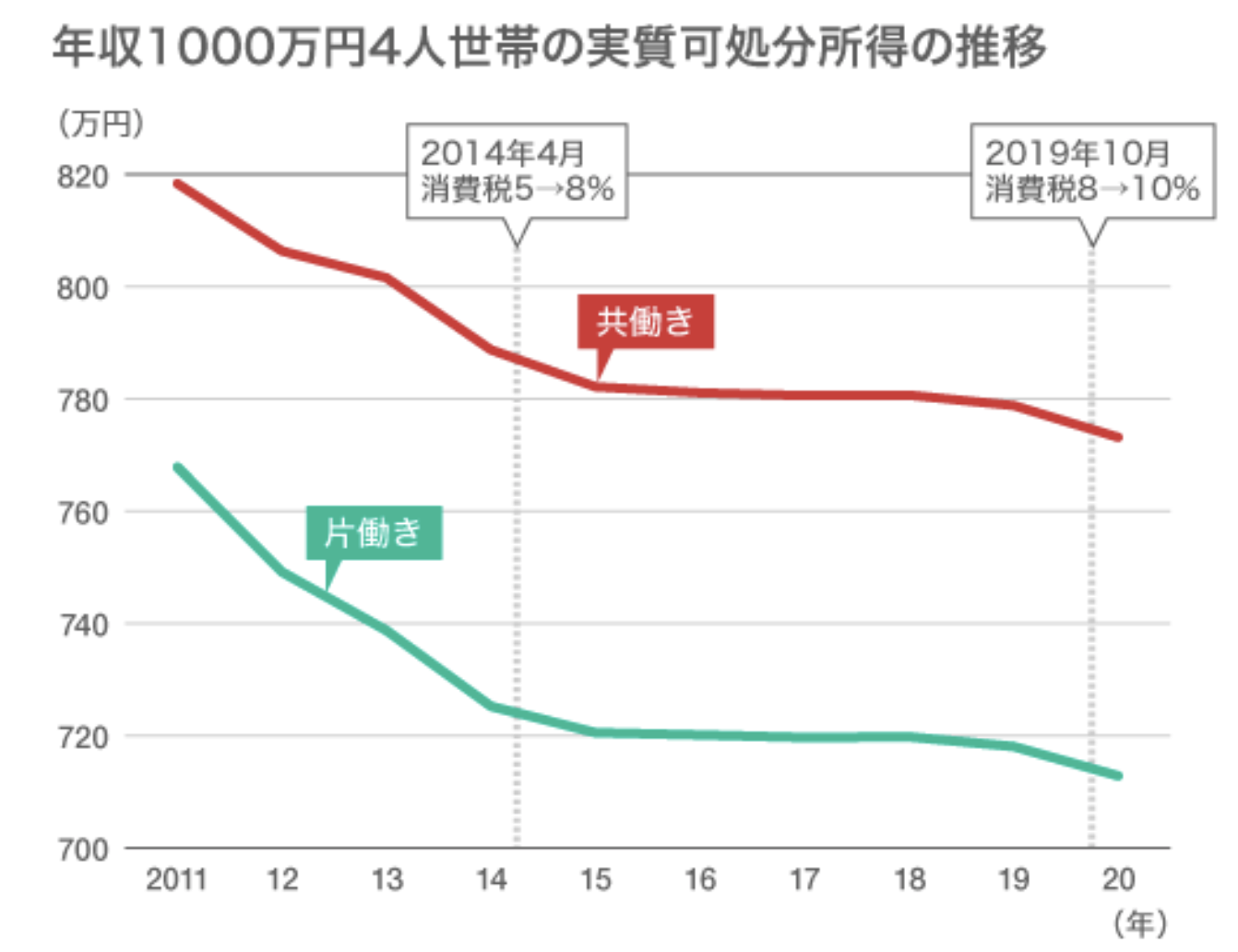

つまり、使えるお金である可処分所得は減っていっているのです。おそらく資産3000万円を構築している皆さんが一番狙われています。年収1000万円の可処分所得はここ10年でも右肩下がりです。

片働きだと実に約70万円もへっているのです。ベースは変わらないのに、負担が増えて苦しくなり続けているのです。一方、米国は所得は毎年のように上昇しています。

筆者も海外支店をもつ大企業で働いているので分かりますが、毎年のように給与改定があり給与水準が上昇していきました。

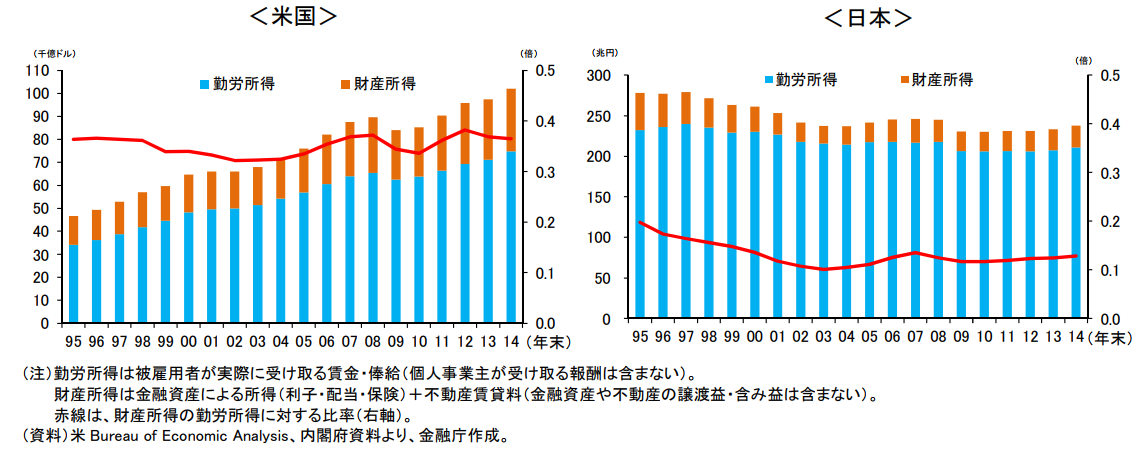

以下は金融庁が出している図ですが、日本は勤労所得が横ばいか下落基調であるにも関わらず、米国は勤労所得が右肩あがりとなっています。

そして、さらに注意を払っていただきたいのが金融資産所得の比較です。金融資産所得とは投資による資産の増加を意味します。米国民は多くが資産を守るために資産の長期分散投資を行なっているので、金融資産が長期的に大きく上昇しいてるのです。

結果的に金融資産から得られる利子や配当金、値上がり益の恩恵を米国民は受けているのです。

一方、日本人は殆ど預金をしているので、殆ど金融資産所得が増えていません。

参照:資金循環統計

会社の給与に関しては自分の力ではどうすることもできません。

しかし、正しい投資をすることで自助努力で資産を増やすことができるのです。投資をすべき理由についてはご理解いただけたかと思います。

→ 金持ちになるには投資が必要な理由を徹底解説!富裕層になる方法をわかりやすく紐解く。

長期投資は安定的なリターンをもたらしてくれる

資産運用の世界の鉄則として長期投資を分散して行うことが鉄則です。分散については次項でお伝えするとして、当項目では長期投資の有効性についてお伝えします。

株式投資をした経験がある方であれば分かると思いますが、度々暴落に見舞われます。結果として短期的には大損してしまう可能性があります。

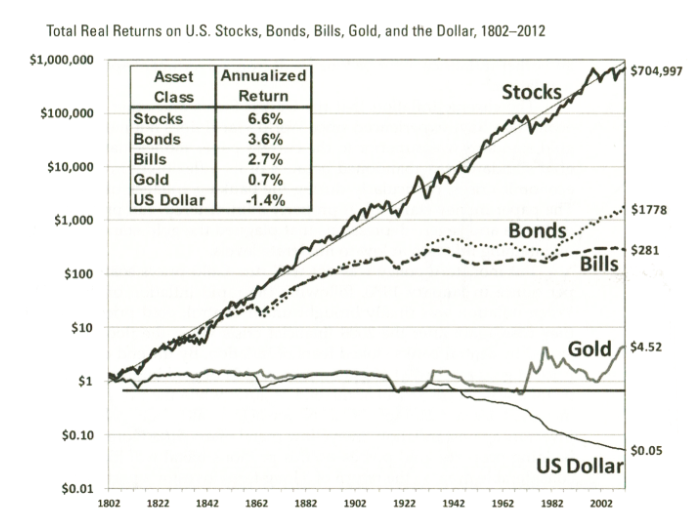

これは株だけではなく、債券や金等の資産でも同じです。右肩上がりに上がり続ける資産はありません。しかし、歴史が証明する通り、長期では資産価格は上昇していきます。当然、通貨が下落していることも影響してますが。

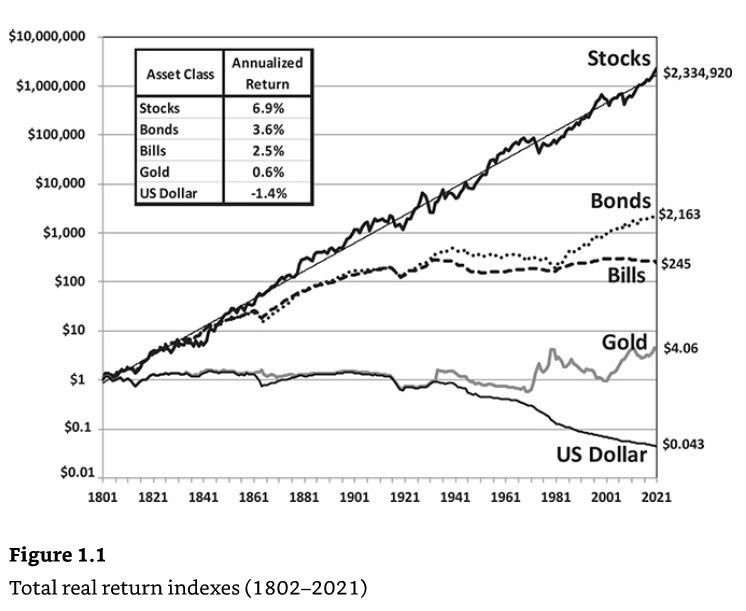

以下は米国の1800年からの超長期の資産の推移です。現金が下落する一方、他の資産は右往左往しながら上昇していっています。

Stock:株式

Bond:社債

Bills:国債

Gold:金

US Dollar:現金

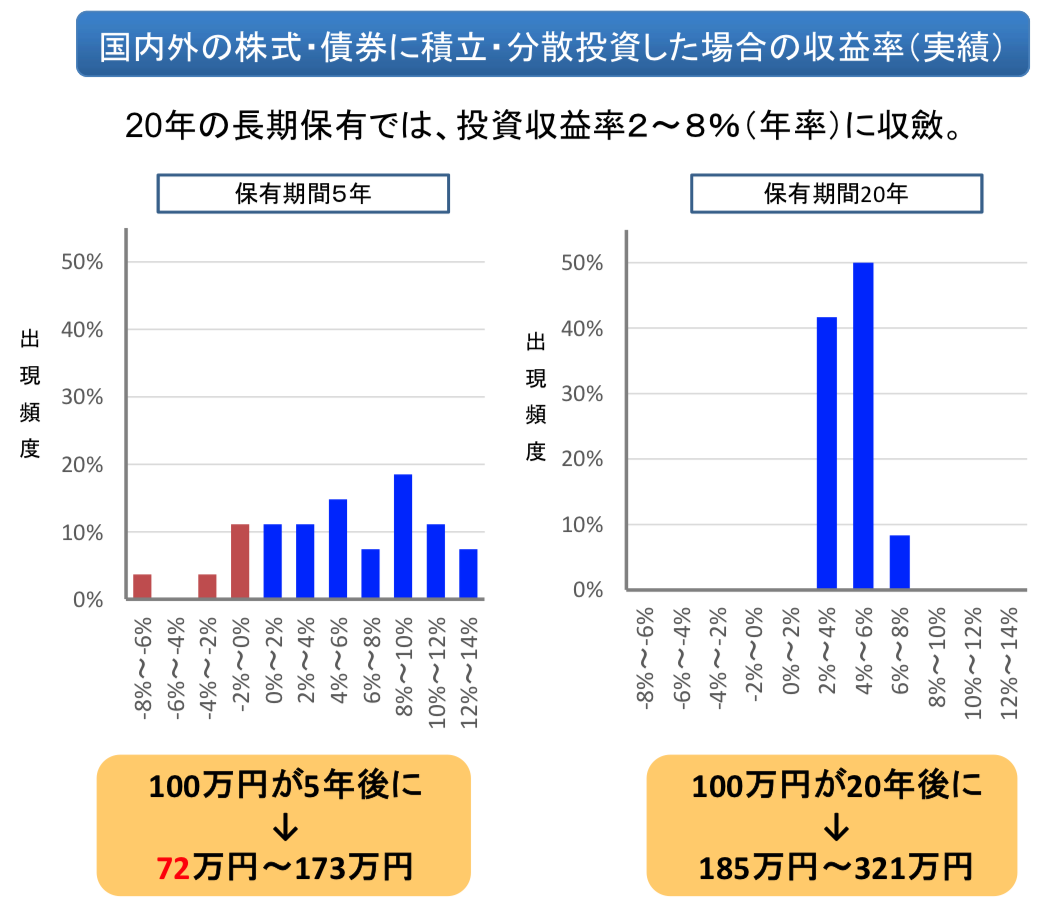

同様の結果が金融庁のデータでも確認されています。以下は1985年から国内外の株式と債券に分散して5年保有した場合と、20年保有した場合のリターンをプロットしたものです。

つまり5年保有の場合

1985年-1989年

1986年-1990年

1987年-1991年

・

・

・

20年保有の場合

1985年-2004年

1986年-2005年

1987年-2006年

・

・

と各リターンをプロットしていきます。

保有期間が5年の場合の平均リターンはマイナスになる場合も多く存在しています。

しかし、保有期間が20年となると平均リターンは2%-8%と全てのケースでプラスとなることが分かっています。

短期的な目線ではなく、長期的な目線で投資をしていく必要があるということですね。

上記の図の通りだと3000万円は20年後に最低でも5550万円に、うまく行けば9630万円になるという結果になります。

意味のある分散投資を実践しよう!

先ほど長期投資の重要性についてお伝えしてきましたが、もう一つ重要なピースがあります。それは分散投資です。

分散投資で重要なこと

分散投資は長期投資で重要なことですが、適当に組み入れればよいというものでもありません。

例えば、日本株と米国株等の株価は高い相関性があります。

つまり、日本株と米国株を半々で持つようなポートフォリオは上昇する時は上昇しますが、下落する時も一緒に下落します。

このような状況では、あまり分散投資をしている意味がありませんよね。分散投資の目的は異なる動きをする資産を組み合わせてポートフォリオの安全性を保つことです。

以下は各資産の相関係数です。+1に近づけば近づくほど同じ動きをするということになります。

一方、-1に近づけば近づくほど反対の動きをするということになります。

+1に近い資産同士を組み合わせても分散投資をしている意味がありませんし、▲1同士を組み合わせるとリターンが生まれません。

プラスであるにせよマイナスであるにせよ絶対値が低い資産を組み合わせることを心がける必要があるのです。

イェール大学年金基金(エンダウメント)を参考にしよう!

相関係数が低いもの同士を組み合わせるといっても、具体的にいどうすればよいか分からないという方が多いのではないでしょうか?

そのような方におすすめなのが、長期間高いリターンを出している機関投資家の真似をすることです。良いお手本としてあげられるのが、米国の一流大学の年金基金です。

→ エンダウメントの投資戦略を参考に長期的に資産を形成しよう!オルタナティブ投資を活用し資産分散を行うメリットについてお伝えする。

3000万円を元手に老後の安全圏である1億円の資産を構築しようとしている読者の皆様からしても、年金基金というのは非常によいお手本になると思います。

イェール大学は数ある一流大学の中でも際立った成績を挙げています。過去20年間で平均年率10%を挙げています。

The university’s longer-term results remain in the top tier of institutional investors. Yale’s endowment returned 10.9% per annum over the 10 years ending June 30, 2020

<<中略>>

Yale’s endowment returned 9.9% per annum over the 20 years ending June 30, 2020, exceeding broad market results for domestic stocks, which returned 6.2% annually, and for domestic bonds, which returned 5.1% annually.

直近10年間の成績を時系列で追うと以下の通り安定したリターンを叩き出しています。

日本の年金基金であるGPIFが2%-3%のリターンしか出してないことを考えると桁違いですね。

| 年度 | リターン |

| 2011年 | 21.9% |

| 2012年 | 4.7% |

| 2013年 | 12.5% |

| 2014年 | 20.2% |

| 2015年 | 11.5% |

| 2016年 | 3.4% |

| 2017年 | 11.3% |

| 2018年 | 12.3% |

| 2019年 | 5.7% |

| 2020年 | 6.8% |

運用純資産は以下の通り右肩上がりに上昇しています。では直近3年間のポートフォリオの構成を見てみましょう。

2021年と2022年のポートフォリオは発表されていませんが、基調としては変わらないことが想定されます。

| 2020年 | 2019年 | 2018年 | |

| ヘッジファンド | 23.5% | 23.2% | 26.1% |

| 米国株 | 2.25% | 2.7% | 3.5% |

| 米国以外の株 | 11.75% | 13.7% | 15.3% |

| PEファンド | 17.5% | 15.9% | 14.1% |

| 商品(金等) | 4.5% | 4.9% | 7.0% |

| 不動産 | 9.5% | 10.1% | 10.3% |

| ベンチャー キャピタル |

23.5% | 21.1% | 19.0% |

| 現金と債券 | 7.5% | 8.4% | 4.7% |

PEファンドやベンチャーキャピタルは未公開株に投資をする手法なので個人投資家が組み入れることは不可能です。また、これらは広い意味ではヘッジファンドと同じです。

ポートフォリオの中で一貫して高い組入比率を誇っているのがヘッジファンドです。ではなぜ、ヘッジファンドがイェール大学で重宝されているのでしょうか?

年金基金がヘッジファンドを重視する理由

ヘッジファンドを重用しているのはイェール大学だけではありません。ハーバード大を始めとした他の大学も積極的に取り入れています。

大学の年金基金だけではありません。

カリフォルニア州職員の年金基金として世界的に有名なCalPERS等の最先端の年金基金もヘッジファンドをふんだんにポートフォリオに取り入れています。

理由は二点あります。

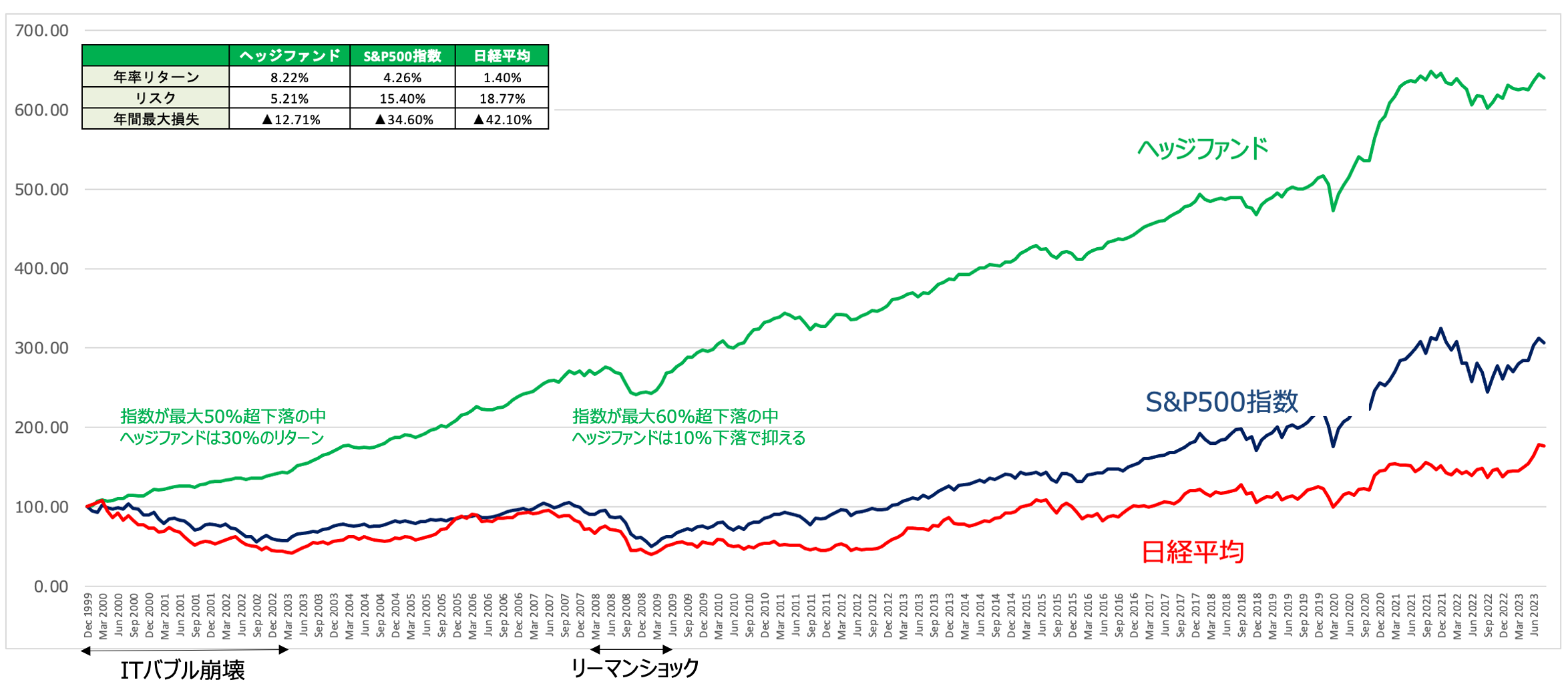

一つ目は高いリターンを上げ続けていることです。二つ目市場暴落局面でも安定した成績を残していることです。以下の図をご覧ください。

米国の株価指数であるS&P500指数や世界株指数が乱高下している中でも、ヘッジファンドは比較的安定したリターンを上げ続け長期のリターンも株価指数を凌駕しています。

たしかにリーマンショックの際には下落はしていますが、株価指数の下落率の半分程度に抑えています。

ヘッジファンドは100年に1度の金融ショックでも壊滅的な打撃を逃れているのです。

年金基金としては絶対に失えない資産を運用するという観点から、ヘッジファンドを活用することは非常に合理的な選択なのです。

更に先ほど申し上げた通り、ヘッジファンドと株価指数の相関係数は高くないのでポートフォリオの安定性も増すことができます。

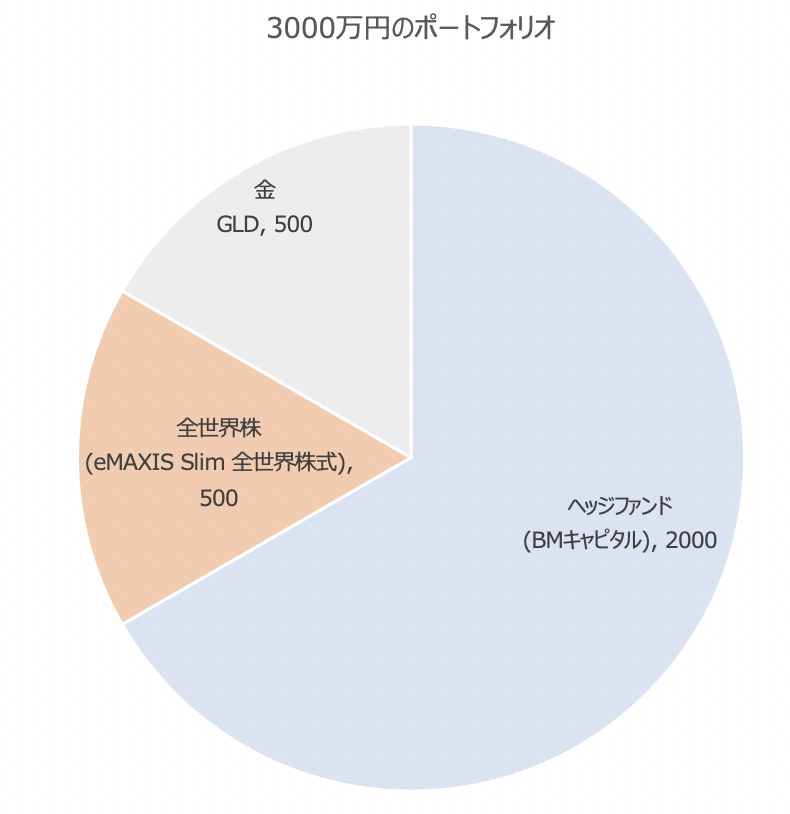

3000万円を長期的に安全に1億円に増やすポートフォリオ

2022年現時点で個人投資家でも組成できる有効性が高いと思われるポートフォリオは以下となります。

| 資産クラス | 銘柄名 | 金額 |

| ヘッジファンド | BMキャピタル | 2000万円 |

| 全世界株 | eMAXIS Slim 全世界株式 | 500万円 |

| 金 | ETFのGLD | 500万円 |

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

ヘッジファンド:BMキャピタルに2000万円

イェール大学と同じくヘッジファンドに最大ポーションを置きます。イェール大学はヘッジファンドとPEファンドの合計で約50%をしめています。

筆者としては個人投資家でも投資できるPEファンドと似た運用を行っているヘッジファンドであるBMキャピタルに投資をしています。

- 市場平均よりも高いリターン

- 暴落局面でも下落しない下落耐性の強さ

BMキャピタルは2013年の運用開始以降、以下の様々な暴落局面を全て無傷で乗り切り平均して年率10%以上のリターンを叩き出しています。

まさに以下のヘッジファンド指数のような動きとなっているのです。(実際のチャートは面談を行うことでみることができます。)

まさにイェール大学の組み入れているヘッジファンドの成績をみても遜色ない結果を残しています。筆者のポートフォリオの主軸をなすファンドです。

BMキャピタルは購入して清算した瞬間に利益がでるような通常では考えられないレベルの割安銘柄の株を大量に購入し大株主になります。

大株主になった上で、「物言う株主」として株価を引き上げるための施策を実行し株価を能動的に引き上げていきます。

PEファンドは未公開株を購入して企業価値を引き上げて高値で売却をして利益を得ます。

BMキャピタルは上場株で同様の運用を行っているのでPEファンドに似た運用を行っているヘッジファンドといえます。

以下で詳しくお伝えしていますので参考にしていただければと思います。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

全世界株:eMAXIS Slim 全世界株式に500万円

次に世界全体の株式に投資ができることで有名な投資信託「eMAXIS Slim 全世界株式」に500万円を投じます。

短期的には価格が乱高下する可能性は十分はらんでいます。

しかし、長期的にはヘッジファンドには劣るまでも安定した資産を構築する一端を担うことが期待されます。

なぜ、S&P500指数ではなく、世界株価指数かというと単純に現在米国株が非常に高い水準にあるからです。

依然としてS&P500指数は過去平均PERより高い水準となっています。

2021年末までで米国一強時代は終わりを告げたといっても過言ではありません。

今後成長が見込まれる新興国を含む全世界株に投資をして全世界の成長を取り込んでいきましょう。

そして、なによりこれから2020年代は米国株式は長期的に低迷する可能性があります。

全世界株式といえども米国株式が全体の65%を占めていますし、株式はおおまかに世界中で同じ動きをするので全世界株式も停滞する恐れがあります。

理由は世界中で発生しているインフレにあります。2010年代に金融と財政で大量にお金をバラマキまくったので強めのインフレが発生しています。

高インフレは一度発生すると歴史的に粘着します。何度も発生するのです。

インフレが発生するたびに金融引き締めが行われ株価は下落していきます。実際今と同じインフレが発生していた1970年代は10年間停滞しつづけました。

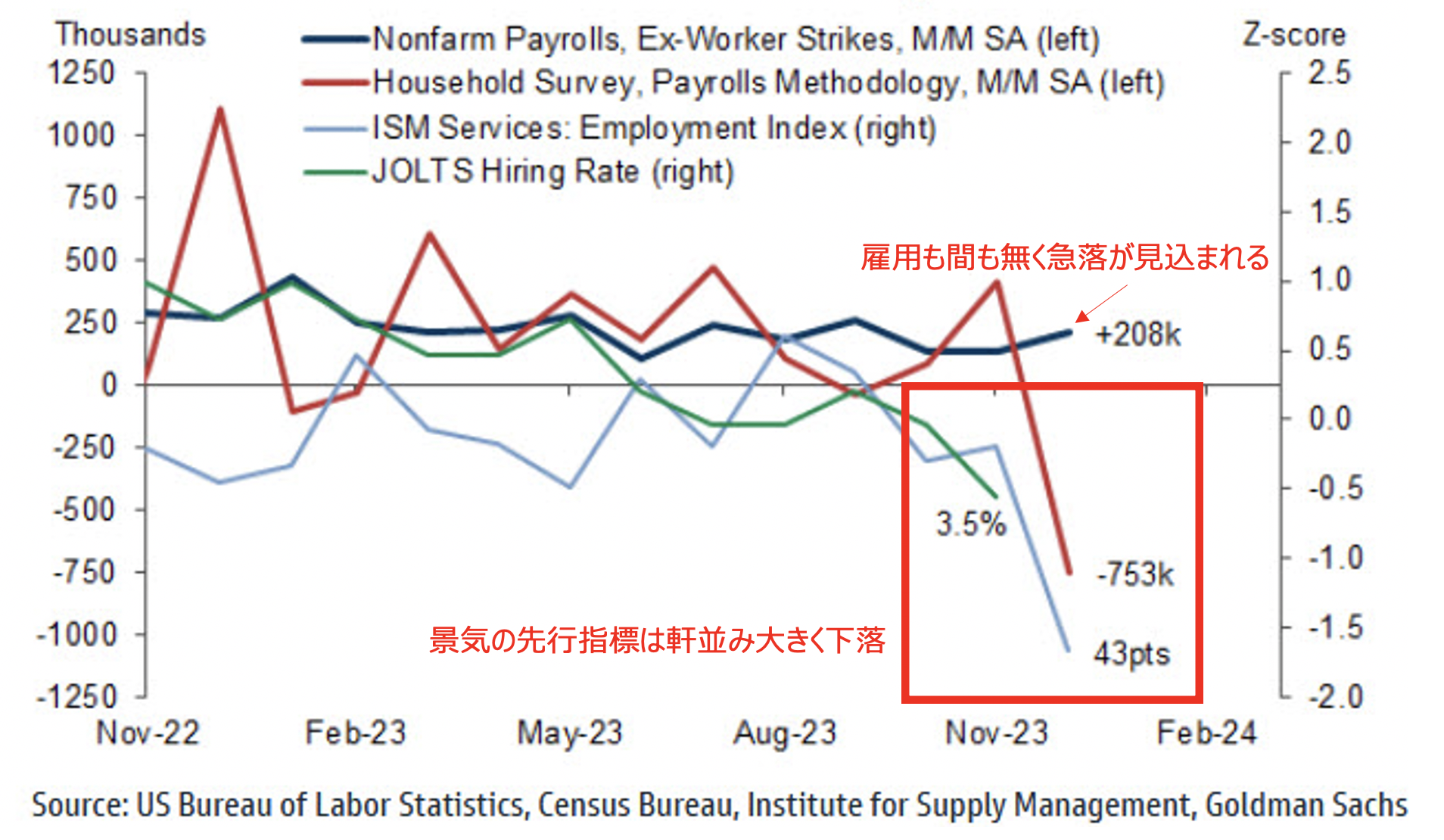

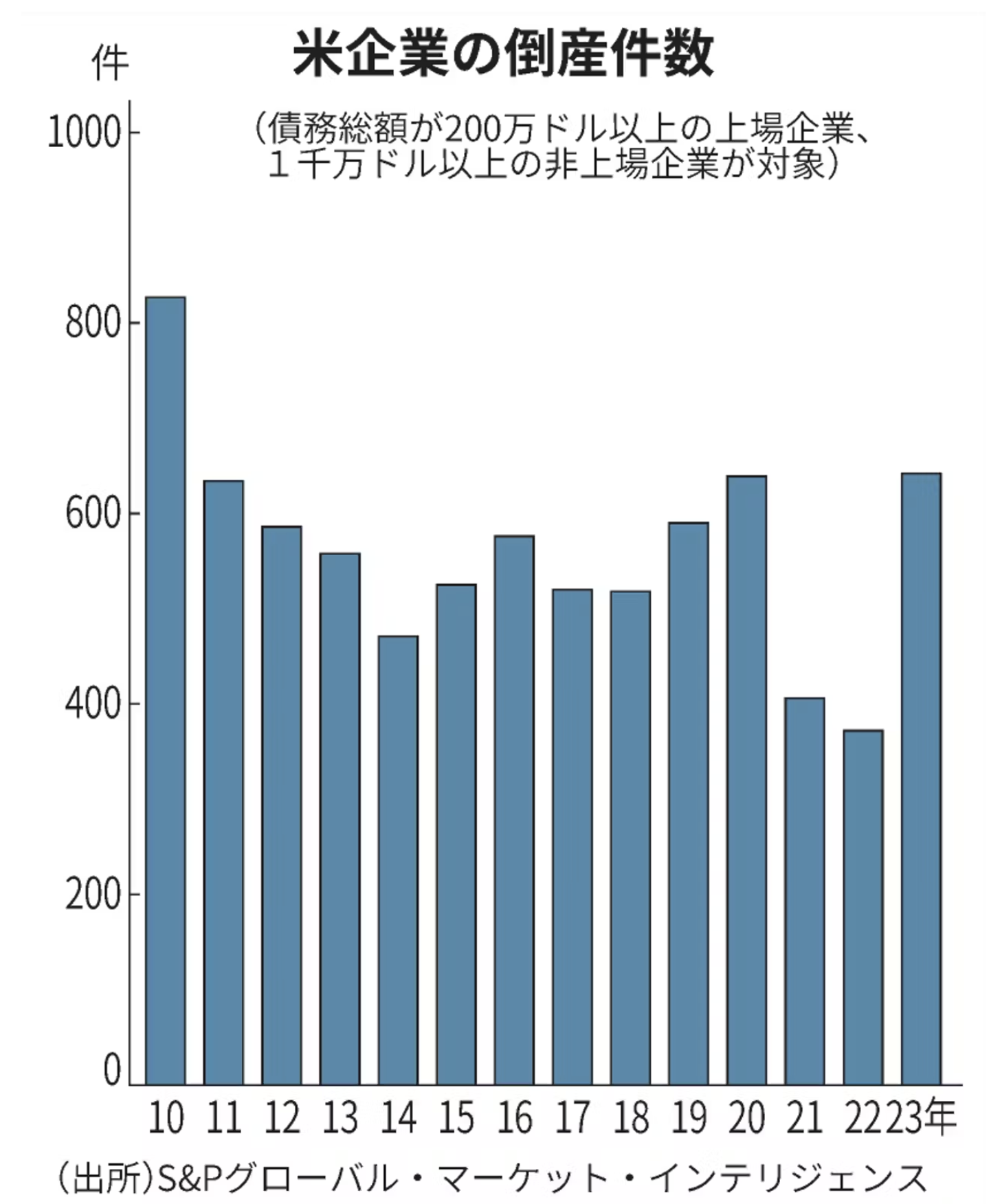

時には株価が半分以下になる局面もありました。現在は先行指標も軒並み大きく下落しており、2023年の米企業倒産は2008年のリーマンショック期並みの水準まで高まってきました。

【ニューヨーク=伴百江】2023年の米企業の倒産件数が642件と、金融危機後の10年の827件以来、13年ぶりの高水準となった。高金利に加え、賃金上昇などコスト増も相まって財務が悪化した企業が相次いだ。今年は償還期限を迎える債務が急増する。債務の借り換えが難しくなり、倒産がさらに増える可能性がある。

23年の米企業倒産、13年ぶり高水準 高金利に耐えられず

今後の株価に不安が走っています。実際に、企業業績も*M7以外は悪化しており、本格的な株価上昇は可能なのかどうか、慎重な投資家はかなり悲観的です。

M7=マグマグニフィセント7(米代表ビッグテック企業)

- アップル

- マイクロソフト

- アルファベット(※グーグルを運営)

- アマゾン・ドットコム

- メタ・プラットフォームズ

- エヌビディア

- テスラ

あえて、インデックスに投資をせず株価が暴落した時に投資するための余剰資金としてとっておくのも一つの戦略としてありかと思います。

ただ、それこそ世紀末のような悲観的な状況ですので、大金を指数に振り込むのは相当な勇気と覚悟、そして適切なタイミングが必要になります。

覚悟が必要です。筆者は、リーマンショックの時に、本能的に資産を指数に投下できませんでした。

その代わり、ヘッジファンドで運用できていたため、プロに運用してもらうことのメリットを最大限に享受できているように思います。

金:ETFのGLDに500万円

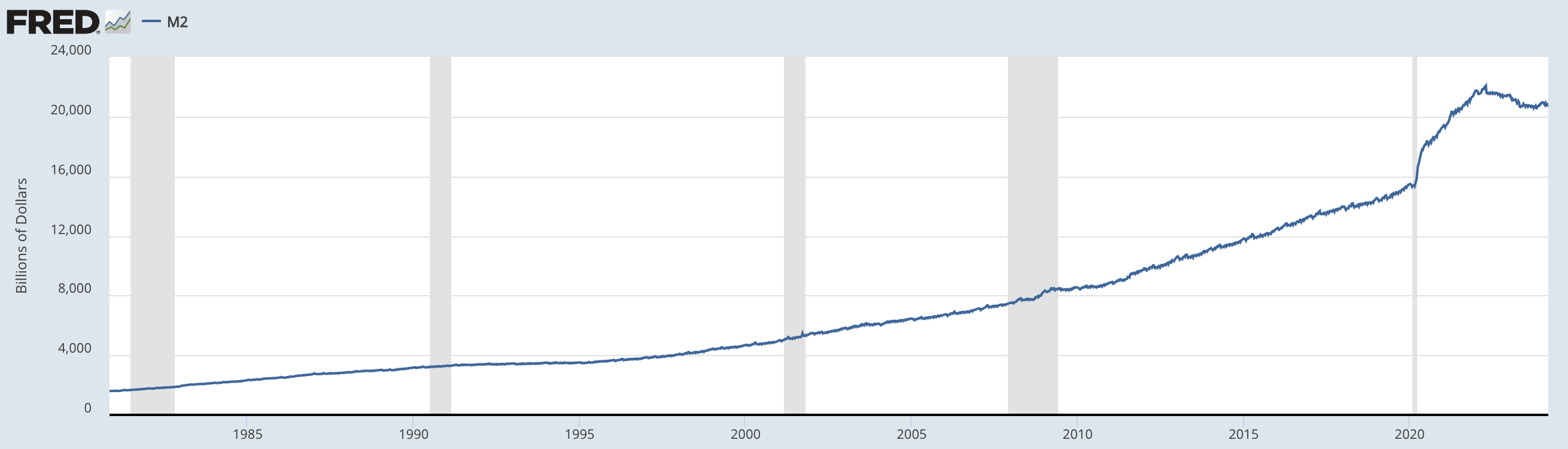

最初にお伝えした通り、世界的に通貨の供給量は右肩あがりに増加しています。

特に米国の通貨供給量であるマネーサプライは急激に増加しています。(現在はインフレ対応のQTで若干減少していますが、基調としては増加を続けます)

米国のマネーサプライの推移

お金の量が増えるということは、相対的に資産の価格が上昇することを意味します。ですので株が上昇しているのですが、株とともに注目されているのが金です。

金は2022年から始まる米国の利上げの影響で実質金利が上昇したことで下落していきました。

しかし、2024年に入りインフレ2波の足音が聞こえてきていることもあり金価格は上昇に転じて最高値をとってきています。

まとめ

本日の要点をまとめると以下となります。

【考えるべきこと】

- 今後日本でもインフレが発生する可能性がある

- 長期投資で安定したリターンを見込むことができる

- 分散投資は相関係数が低い資産同士で行わないと意味がない

- 高いパフォーマンスを上げている年金基金が参考になる

【3000万円のポートフォリオ】

- ヘッジファンド:BMキャピタルに2000万円

- 株式:eMAXIS Slim 全世界株式に500万円

- 金:ETFのGLDに500万円