会社に入社してから必死に働いてきて四半世紀以上の時間が経過した50代。いつのまにか小さかった子供が独り立ちしていくのも、この時期のことと思います。

必死で働いてきてある程度の貯金も溜まってきて体力のあるうちに早期リタイアしたいという願望に駆られている方も多いかと思います。子供も育てあげたことですし、責任も軽くなり休みたくなりますよね。

本日は現在50歳〜55歳の方に向けて、退職して夫婦で老後のリタイア生活をいとなむために必要な資金についてお伝えしていきたいと思います。

今回お伝えする内容は以下となります。

今回の内容

- 50歳と55歳以降に発生する生活費

- 50歳と55歳で早期退職する時の退職金

- 年金を含めたリタイア後の収入

- 結局、いくら早期リタイアするには必要なのか?

後悔しないために!早期リタイアをはやまったことによる末路とは?

さて、早期リタイアは慎重に行わなければいけません。

仮にギリギリの資産で計画もなく早期退職をして、結果「お金」が足りなくなったとします。

すると、再就職をしようと考えることでしょう。しかし、定年を間近に迎えた人を以前の待遇で雇ってくれる可能性は残念ながら低いです。

もちろん、特殊なスキルなどがあれば別でしょうが、定年間近の方を好待遇で雇う企業は少ないのが現実です。

そうなると最悪、いままでの待遇とはかけ離れたパートなどを行わないといけないかもしれません。

更に後述しますが早期退職することによって得られる年金の金額も減少します。

50歳といえばマラソンでいうと35km地点です。残り7kmを走るかどうかで大きく老後の収入も変わってきます。

果たして本当に早期退職して大丈夫なのか?

という点について以下を読んでじっくり考えていただければと思います。

早期リタイアした後に発生する生活費とは?

ではまず、早期リタイアした後にどれだけの生活費が必要になるかを算定していきましょう。

60歳以降に必要となる生活費はいくら必要?

まずは家賃ローンを支払い終えた後の老後の生活費について見ていきましょう。

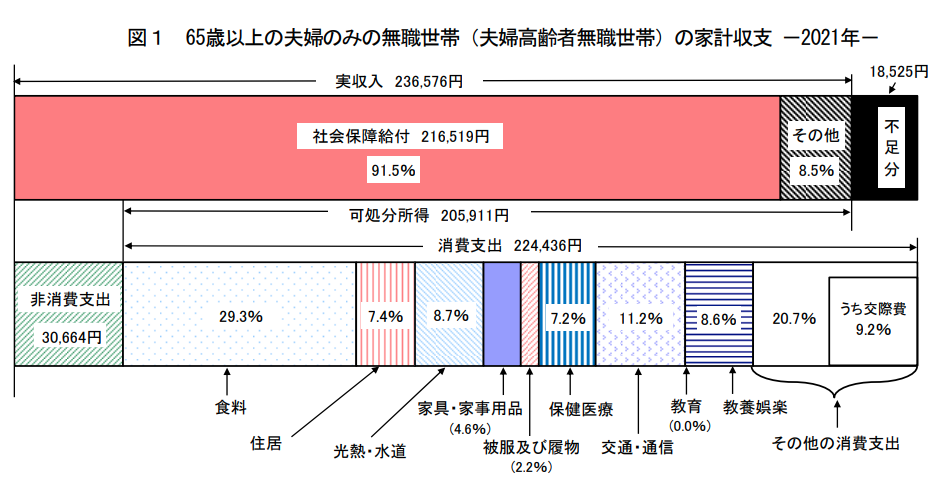

以下は総務省が発表している高齢無職世帯の家計収支です。

ここから消費支出の部分を切り出したものが以下となります。

| 消費支出(平均) | |

| 食料 | 65,760 |

| 住居 | 16,608 |

| 光熱・水道 | 19,526 |

| 家具・家事用品 | 10,324 |

| 被服費 | 4,938 |

| 保険医療 | 16,159 |

| 交通・通信 | 25,137 |

| 教養娯楽 | 19,301 |

| 交際費 | 20,648 |

| その他 | 26,034 |

| 非消費支出(税金等) | 30,664 |

| 合計(月額) | 255,100 |

| 合計(年額) | 3,061,200 (306万円) |

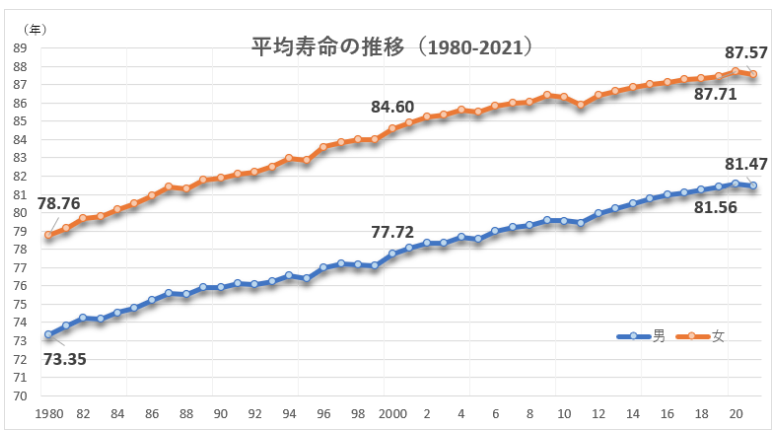

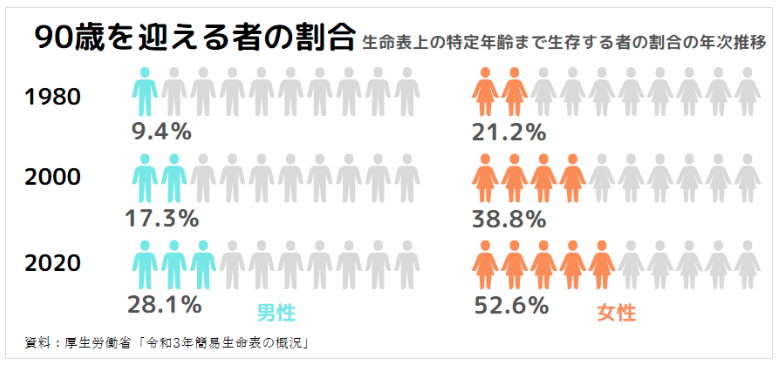

現在、平均寿命は以下の通り女性で87歳、男性で81歳となっています。

しかし、長寿の割合は増えてきています。現在90歳を迎える男性の比率は28%、女性の比率は52%と過半数を超えてきています。

そして、今後のこの比率は上昇し続けるでしょう。

老後の人生は保守的に考えるべきです。人生100年時代を考えると、やはり100歳までは生存する前提でプランを組み立てるべきです。

すると60歳から40年間に発生する費用は1億2240万円となります。

ローン返済中の生活費はいくらか?

上記は住居費が月額16,608円というところからわかる通り、ローンの返済がおわっており固定資産税を払っている前提です。

30歳で家を購入して60歳でローンを完済すると仮定すると、60歳まではローン返済が必要になってきます。

地方で4000万円程度の家を買っているのであれば年額143万円、都会で1億円程度の家を購入しているなら年額357万円となります。

シミュレーションは三井住友銀行の借り入れシミュレーションで返済期間を30年間、金利を変動金利の最低水準の0.475%として資産しています。

以下は3000万円から1億円の物件を購入している場合の金額です。

| 物件価格 | 年間返済金額 |

| 3000万円 | 107万円 |

| 4000万円 | 143万円 |

| 5000万円 | 179万円 |

| 6000万円 | 215万円 |

| 7000万円 | 250万円 |

| 8000万円 | 286万円 |

| 9000万円 | 322万円 |

| 1億円 | 357万円 |

地方と都会の年間の生活費は以下となります。

| 地方 | 都会 | |

| 年間生活費 | 450万円 | 663万円 |

| 50歳〜60歳 | 4500万円 | 6630万円 |

| 55歳〜65歳 | 2250万円 | 3315万円 |

50歳〜55歳で早期退職した後に必要となる費用の総額

50歳〜55歳で早期リタイアした後に100歳までに必要なる資金は以下となります。

| 地方 | 都会 | |

| 50歳早期リタイア | 1億6740万円 | 1億8870万円 |

| 55歳早期リタイア | 1億4490万円 | 1億5555万円 |

早期退職によって得られる退職金と老後の年金収入の合計

では次に早期退職後に得られる収入の部分にフォーカスしていていきたいと思います。

現在の50代世帯では専業主婦家庭が主流だと思いますので、夫はサラリーマンで妻は専業主婦の家庭で算定していきたいと思います。

50歳と55歳で早期退職した際に得られる退職金の目安は?

まずは早期退職金の金額について総務省のデータをもとに紐解いていきます。

| 勤続25年 (47歳) |

勤続30年 (52歳) |

勤続35年 (57歳) |

60歳定年 | |

| 調査産業計 | 1508万円 | 2183万円 | 2591万円 | 2800万円 |

| 製造業 | 1573万円 | 2207万円 | 2669万円 | 3037万円 |

当然、勤めている企業によって違いますが平均すると上記の通りということですね。

普通に定年まで勤めた方が高い退職金を受け取れますので、早期退職金が多いわけではないのです。

ダイレクトに50歳と55歳のデータがなかったので、50歳は47歳と52歳の平均で算出し、55歳は52歳と57歳の平均で算出したものが以下となります。

| 50歳で退職 | 55歳で退職 | |

| 調査産業計 | 1845万円 | 2387万円 |

| 製造業 | 1890万円 | 2438万円 |

| 平均 | 1867万円 | 2412万円 |

65歳から受け取れる年金の総額

65歳から得られる年金は夫は厚生年金、妻は国民年金となります。

以下は日本年金機構により公表されている平均的な収入で40年間就業した場合に受け取れる夫婦二人の金額です。

老齢厚生年金と2人分の老齢基礎年金の給付水準となります。

| 令和5年度(月額) | 令和5年度(年額) | |

| 夫婦二人分(厚生年金+国民年金) | 224,482円 | 2,693,784円 約268万円 |

ただ、この数値はあくまで40年間就業した場合です。50歳でリタイアした場合は28年間就業、55歳でリタイアした場合は33年間就業となります。

そのため50歳で早期退職した場合と、55歳で早期退職した場合の年金を単純に年齢分の調整を行なったものが以下となります。

| 50歳で退職(年額) | 55歳で退職(年額) | |

| 夫婦二人分(厚生年金+国民年金) | 約188万円 | 221万円 |

100歳まで生きると仮定した場合に35年間で受け取れる金額は以下となります。

| 50歳で退職のケース | 55歳で退職のケース | |

| 夫婦二人分(厚生年金+国民年金) | 6580万円 | 7735万円 |

50歳〜55歳で早期退職した後に得られる収入

早期退職した後に100歳までに得られる収入は以下となります。

| 50歳で退職 | 55歳で退職 | |

| 退職金 | 1867万円 | 2412万円 |

| 年金(夫婦2人分) | 6580万円 | 7735万円 |

| 合計 | 8447万円 | 1億147万円 |

50歳〜55歳で結局いくらあれば早期退職できるのか?貯金1億円あればリタイアは可能なのか?

今までの内容を加味して結局50歳〜55歳でいくらあれば早期退職が可能なのか纏めていきたいと思います。

見込まれる出費から収入を差し引いて算出される早期リタイアに必要な金額とは?

まずは今までの内容を表にまとめて算出した50歳から55歳で早期リタイアするために必要な金額は以下となります。

| 地方 | 都会 | |

| 50歳早期リタイア以降の生活費 | 1億6740万円 | 1億8870万円 |

| 50歳以降得られる収入 | 8447万円 | |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 |

8293万円 | 1億423万円 |

| 55歳早期リタイア以降の生活費 | 1億4490万円 | 1億5555万円 |

| 55歳以降得られる収入 | 1億147万円 | |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 |

4343万円 | 5408万円 |

50歳で早期リタイアした場合は都会に住んでいる場合は早期退職金をもらう前の段階で1億円以上が必要になります。

55歳の場合は大分ハードルが下がって都会であっても5500万円程度で早期退職することが可能となります。

ただ、これはあくまでも一般的な生活をした場合です。東京で裕福な水準で暮らそうと思ったら2倍以上かかることもあります。

常態化しはじめたインフレリスクを考えるといくら必要?

さきほど算定した金額はあくまで現在の貨幣価値が保存された場合を想定しています。

2022年までの世界では上記の算定までで終わりでよかったでしょう。しかし、2022年以降に発生しているインフレによって状況は激変しました。

今までは安い人件費と安定したドル円レートもあり企業努力で価格を押さえ込んできました。

しかし、2021年末から欧米で発生したインフレと、それに伴う欧米の金利引き上げに伴う円安により輸入物価が高騰しました。

結果的に現在はバブル期の水準のインフレ率になっています。

現在のインフレ率は5%ですが、沈静化したとしても海外物価の継続的な上昇と新興国の賃金の引き上げによって最低でも2%のインフレ率は継続していくことが見込まれます。

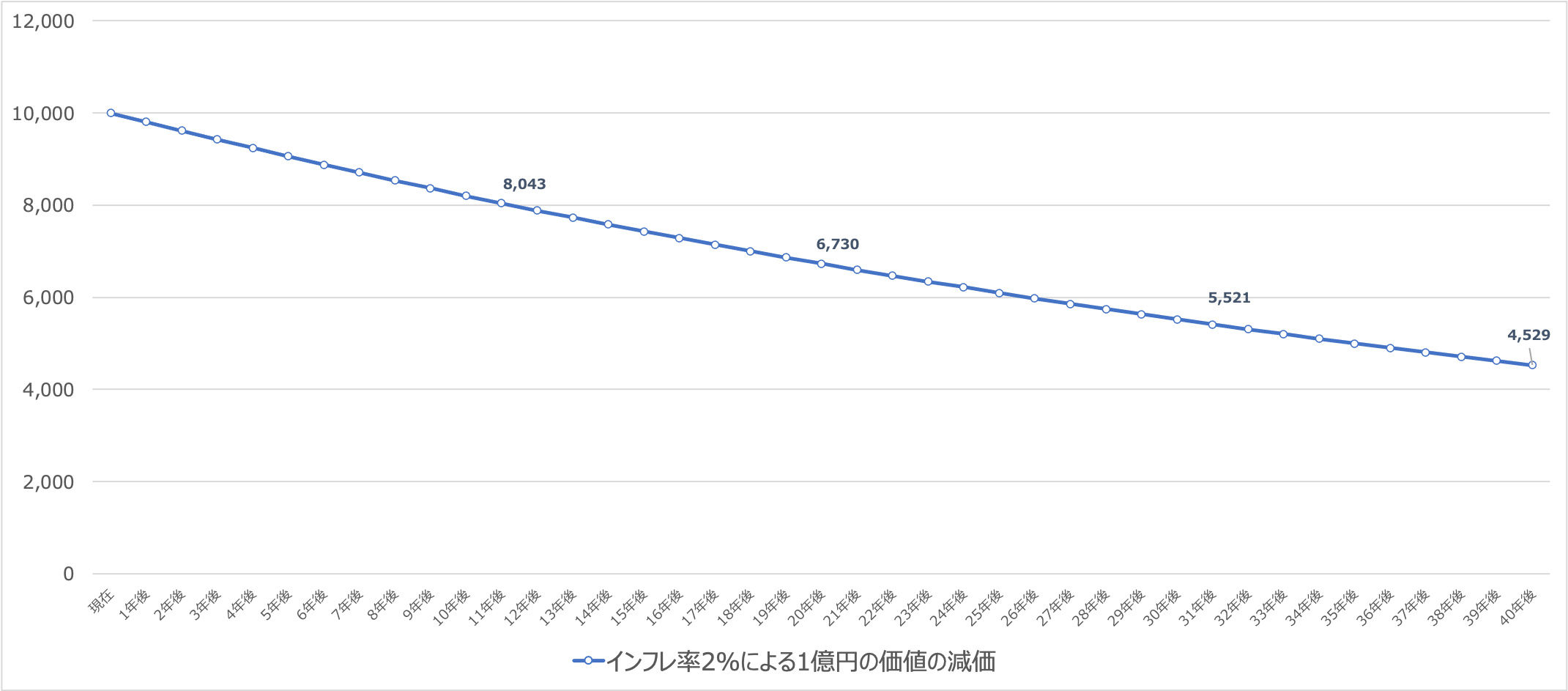

2%のインフレが継続すると現在の1億円は経過年数に応じて以下の価値に減価します。

| インフレ率2%による1億円 | |

| 10年後 | 8043万円 |

| 20年後 | 6730万円 |

| 30年後 | 5521万円 |

| 40年後 | 4529万円 |

40年後ともなると現金の価値は半分になってしまうのです。インフレを加味するなら先ほどの数値の最低でも1.5倍、保守的に見積もるなら2倍の貯蓄は早期退職前に必要になります。

| 地方 | 都会 | |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 |

8293万円 | 1億423万円 |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味 |

1億2440万円 | 1億5634万円 |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味(保守的) |

1億6586万円 | 2億846万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 |

4343万円 | 5408万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味 |

6514万円 | 8112万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味(保守的) |

8686万円 | 1億816万円 |

老後は何があるか分からないので保守的に考えるべき

現役世代なら何かあっても働くという選択肢ができるので問題ありません。しかし、高齢でリタイアしてしまうと、あとは収入を得る手段が基本的には退職金と年金だけになってしまいます。

勿論、バイトをしたりすることはできますが、それならば早期リタイアしなければよかったということになりますからね。

リタイアしてからボケてしまうかもしれませんし、高額な治療が発生する病気に罹患するかもしれません。

そうなった時に配偶者や子供に迷惑をかけないように十分な資金を貯めておく必要があります。

老後に必要な金額については常に保守的な水準で考えておく必要があるのです。

リタイアに向けて最適な資産運用とは?インデックス投資への過信は危険?

それでは現在まで早期退職に必要な資金を保有していない方、または保有していないものの耐えられず早期リタイアしたい方に向けた選択肢をお伝えしていきます。

今までの算定はあくまで取り崩しですからね。資産運用を組み合わせることで、より低い金額でリタイアすることも可能になります。

そして、老後の資産運用において最も重要なのは右肩あがりのチャートを描く資産に資産を投じることです。

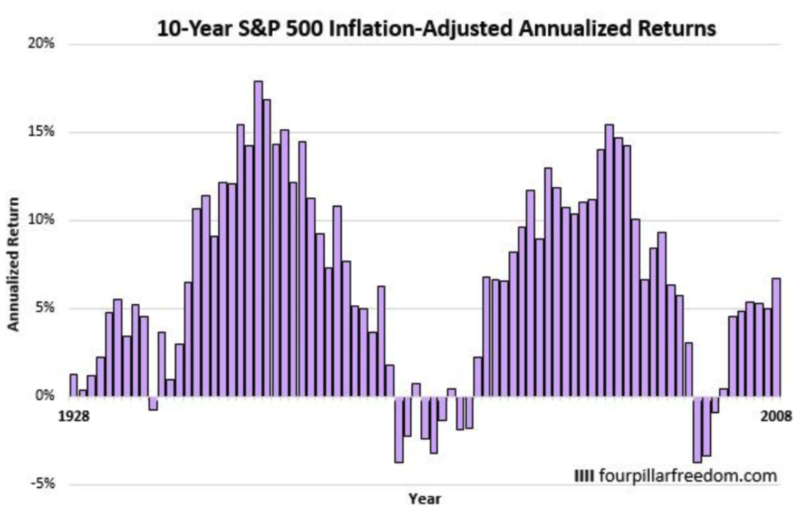

流行しているインデックスは調子の良い時は素晴らしいリターンをもたらしますが、時期が悪いと10年間保有した結果リターンがマイナスということもあります。

以下は1928年から10年ずつ保有した場合の年率リターンの推移です。つまり一番左の棒グラフは1928年〜1937年末まで保有した場合の年率平均リターンということです。

上記を見ていただければわかる通り、年率平均リターンがマイナスの年も頻繁に見られます。

年率▲4%で10年間運用を行うと10年後に資産が35%減少してしまいます。1億円あっても6500万円になってしまうのです。

現役世代であれば持ち続けていればいいかもしれませんが、リタイアした後に資産が大幅に減少するのは想像しただけで吐き気を催しますよね。

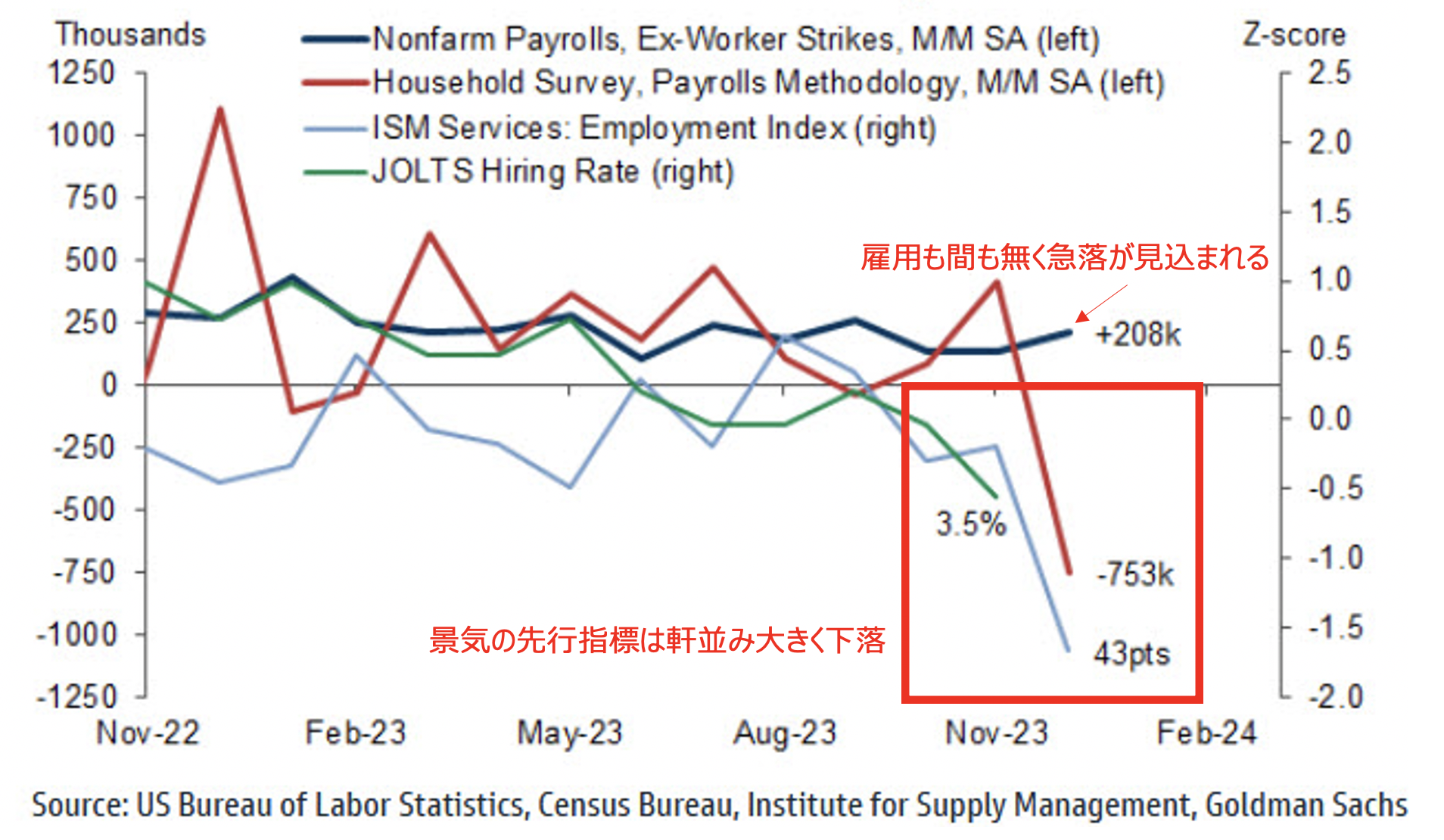

とくに2024年現在は景気後退の足音が近づいてきている状況です。既に景気の先行指標は暴落しています。

景気後退を被弾すると企業収益が凹むので株価は下落しますし、ドル円は下落してダブルパンチをくらいます。

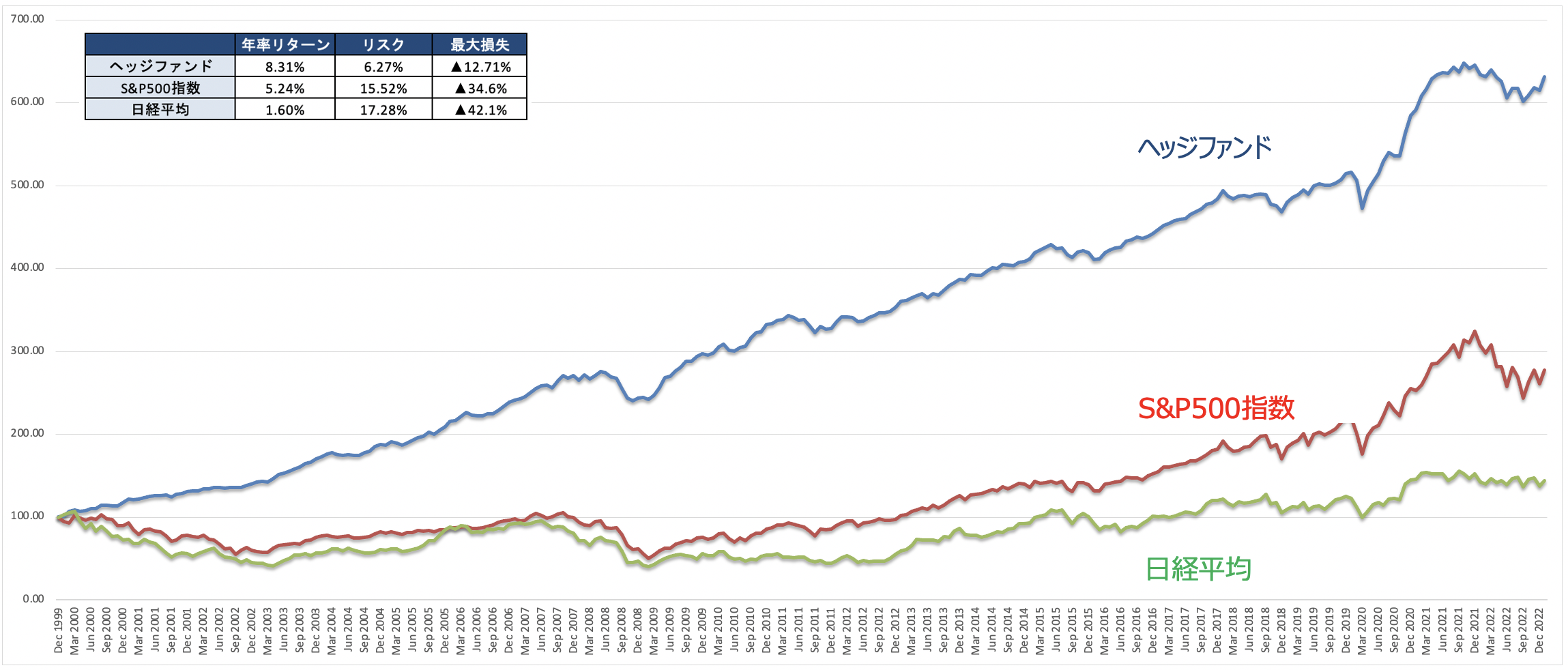

ですので重要なのは資産を失う確率を下げながら安定したリターンを得て資産を積み上げることです。そのような方におすすめなのがヘッジファンドです。

→ 日本でも知名度上昇中の富裕層向けサービス「ヘッジファンド」とは?

ヘッジファンドは以下のとおり下落局面を抑制しながら安定したリターンを実現しています。

インデックスは2000年代は全くリターンがなく苦しい局面でしたがヘッジファンドはしっかりとリターンを積み上げていきました。

以下では筆者が実際に投資しているファンドを含めて紹介しています。

上記のヘッジファンド特有の動きをするファンドも取り上げていますので参考にしていただければと思います。

まとめ

50歳から55歳で早期リタイアするために必要な資産は以下です。

| 地方 | 都会 | |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 |

8293万円 | 1億423万円 |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味 |

1億2440万円 | 1億5634万円 |

| 50歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味(保守的) |

1億6586万円 | 2億846万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 |

4343万円 | 5408万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味 |

6514万円 | 8112万円 |

| 55歳で早期リタイアした場合に 早期退職に必要な金額 インフレ加味(保守的) |

8686万円 | 1億816万円 |

老後のリタイア計画は保守的な水準で考えた方がよいです。絶対に大丈夫といえる資産にまで育ててリタイアをするのが賢明でしょう。