Warning: Undefined array key 2 in /home/xs231177/bankzakonov.com/public_html/wp-content/plugins/rich-table-of-content/functions.php on line 332

近年、日本人の金融リテラシーは緩やかに底上げされています。

正誤問題の結果をみると、全25問の正答率は、全国平均で 56.6%となりました(図表 2)。3 年前の前回調査と比較すると、1%ポイント上昇しました。

これを家計管理や金融知識といった分野別にブレイクダウンしても、どの分野においても正答率が上がっています。また、地域別にみても、ほとんどの地域で上昇しており、この 3 年間で、日本の金融リテラシーは、 緩やかながらも全体として底上げされていると評価できると思います。

なお、 4 年齢階層別にみると、年齢が高いほど正答率が高くなる傾向があります。人 生経験を積む中で、実際の金融取引や金融経済情報に触れる機会が多くなる につれ、金融リテラシーも高くなることがデータからも確認されました。

それもそのはず、お国が国民にiDeCoやNISAを積み立てるようお願いしている状況です。

金融リテラシーがない状態では老後の生活など間違いなく満足に送れないことが明白だからです。

そんな中、一つの運用手法として「ヘッジファンド」という選択肢も体感ではありますが認知度が高まってきたように思います。

今回はこのヘッジファンドとはなんたるかを、実際に自身のポートフォリオの柱としている筆者が解説してみたいと思います。

ヘッジファンドとは何か?

「ヘッジファンド」と聞くと、あまり馴染みがない響きですが「ヘッジ」と「ファンド」を組み合わせた組織となります。

「ファンド」とは多くの人が購入する投資信託のように、お金を投資家に預けてもらい運用する組織体です。

「ヘッジ」はリスクヘッジという言葉がある通り、リスクを回避する意味を持ちます。

つまり、リスクヘッジをしつつ、預かった資金を運用しリターンを獲得するといものが「ヘッジファンド」という言葉の語源となります。

現状はハイリスクを受け入れハイリターンを目指すヘッジファンドも増えていきているので、ヘッジファンドという名前の由来は機能していないようにも思います。

このような概要を説明すると、投資信託と何が違うのかという話になりますよね。後述します。

基本的には、ヘッジファンドは規制に縛られず自由な取引が可能です。そのため、最大限にリターンが狙えます。

投資信託は規制に縛られますので、取引に制限がかけられますので、市場の動きに俊敏についていくことは厳しいという欠点を抱えています。

つまり、相場の方向感が常に変わる株式市場において、ヘッジファンドの方が有利な立場にあるということです。

簡単にまとめると、「株や債券に限らず、あらゆる金融投資を試みる、いかなるときでも利益を出すことを目的とした絶対収益追求型」がヘッジファンドの特徴です。

基本的に、ヘッジファンドは富裕層を対象にしており、投資信託のように100円から「投資可能」という話にはなりません。

欧米であれば1億円以上からの出資が通常で、日本国内であれば1000万円〜であることがほとんどです。

寧ろそれ以下の金額で出資できる場合は少し疑問を感じます。ヘッジファンドは客層も重視します。

1000万円以上の資金を運用に回すというのは、代々の資産家、成功している経営者、高収入エリートサラリーマンなどに絞られます。

ヘッジファンドの運用方針をしっかり理解してもらうためにも、金融リテラシーの高い人たちに絞っているともいえます。

ヘッジファンドの歴史

ヘッジファンドの誕生は三菱UFJ信託銀行の資料にある通り、元米国ビジネス雑誌編集者であったアルフレッド氏が1949年に考案されました。

ヘッジファンドの歴史は、1949 年まで遡り、元米国ビジネス雑誌編集者であったアルフ レッド・ウィンスロー・ジョーンズ(以下ジョーンズ)氏より考案されたといわれている。

当時の株式投資においては、割安な銘柄を購入し、その後の価格上昇時に売却することで収益 獲得を狙うロングポジションのみで運用するファンドが一般的であった。

そのような時代に、 ジョーンズ氏は市場の方向性を予測してレバレッジを活用しながら、通常のロングに割高な 銘柄を売却するショートを市場の方向性予測に応じて組み合わせる「株式ロング・ショート」 戦略を用いるファンドを立ち上げた。

ジョーンズ氏が立ち上げたファンドは、これまでの投資信託と異なり、

① ロングとショートを同時に保有して、市場変動リスクを回避(ヘッジ)しながら収益獲 得を目指す戦略

② ファンドの収益の20%に設定された成功報酬体系

③ 運用者の自己資金をファンドに投資し他の投資家とリスクを共有 などの特徴を有した。 これらは、現在のヘッジファンドと共通の特徴であり、そのベースとなったといえる。

この頃に、後に説明しますがヘッジファンドの「成功報酬体系」が生まれ、今に至っています。

ヘッジファンドの存在が世間に明るみになったのは、まだ記憶に新しい1997年のアジア通貨危機でしょう。

ヘッジファンドの資金力、トレーディングが新興国経済に大きな打撃を与えました。

「アジア通貨危機」とはタイを中心に始まったアジア各国の通貨下落現象です。アメリカヘッジファンドを主とした機関投資家の空売りが大きな原因となりました。

ドルペック制によるタイバーツの通貨価値上昇の違和感が、ヘッジファンドの大規模な空売りを巻き起こした大きな要因となり、タイ国政府の経済成長への地力不足も露呈しました。最終的にタイバーツは1USD=24.5THB→207.31BTHと歴史的な下落を記録。

ヘッジファンドの資産運用残高からみる市場における存在感

英国バークレイズ証券のデータによると、2019年末で3兆ドルを超えています。

リーマンショック時には大きく資産を減らしましたが、その後は右肩上がりで資産運用残高が増加しています。

安定した規模の拡大を獲得しています。資産規模はヘッジファンドの方針などにより異なります。

例えば米国の大手ヘッジファンドなどはAUM(資産運用残高)が1,000億ドル(10兆円以上)を超える資金を集め運用しています。

1位 ブリッジウォーター・アソシエーツ(Bridgewater Associates) —— AUM1247億ドル

2位 AQRキャピタル・マネジメント(AQR Capital Management) —— AUM899億8000万ドル

3位 ルネッサンス・テクノロジーズ(Renaissance Technologies) —— AUM570億ドル

資産規模が大きくなると、株式を滞りなく売買するのも、出来高の関係で難しくなってきますので、ある程度の運用資金が集まればそれ以上は募集しないヘッジファンドもあります。

投資信託とヘッジファンドの違いとは?

上記でも投資信託とヘッジファンドの違いについて少し触れましたが、ここではさらに詳しく説明します。まずは投信とヘッジファンドの特徴を書き出します。

【投資信託】

- ファンド形態:公募

- 投資家属性:一般投資家

- 投資金額:100円〜

- 投資対象:株・債券など

- レバレッジ:基本的にはなし

【ヘッジファンド】

- ファンド形態:私募

- 投資家属性:機関投資家と富裕層など

- 投資金額:1,000万円以上〜

- 投資対象:株、債券、先物、オプション、デリバティブなど多彩

- レバレッジ:あり

投資信託とヘッジファンドの大きな違いをここでは説明していきます。

関連:ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

公募投信と私募ファンド

一般的な投資信託は「公募」で私たちのような一般投資家から資金を集めることになります。

公募とはつまり、公に募集をすることになります。テレビCMなどを積極活用して資金を集めても構いません。たくさんの人から頑張って資金を集めます。

公募をするには、金融庁の許可(登録届出)が必要です。公募のメリットは、大々的に商品の宣伝ができることですが、

デメリットは上場企業のように目論見書や有価証券報告書などを発行するなどの義務を負い、また取引に制限が課されることになります。

それに対して、ヘッジファンドは基本的に私募ファンドの形式です。

デメリットとして、大々的にファンド商品の宣伝はできませんが、メリットとして柔軟性の高い自由な取引ができます。

腕利きのファンドマネジャーは公募投信でファンドマネジャーを務めるのではなく、自分の腕次第で報酬が決まるヘッジファンドで独立することが多いです。

元公募投信出身のファンドマネジャーも多数います。

宣伝が打てない代わりに、彼らは自分の腕一本で実績を叩き出し、評判を高め、資金を集めます(公募投信のファンドマネジャーはサラリーマン、ヘッジファンドのファンドマネジャーは実業家)。

そもそも私募ファンドは募集人数に上限があることから、一人当たりの出資金額は大きくなるのが通常です。

そのような背景から、結果的に機関投資家と富裕層にのみ門戸が開かれている運用先となっているのです。

インデックス投信はベンチマーク主義、アクティブ投信とヘッジファンドはベンチマーク超えを狙う絶対収益型

公募投資信託にはインデックス型(パッシブ型)とアクティブ型の2種類がありますよね。

インデックス型の投資信託は日経平均やTOPIX、米国S&P500指数などの株価指数に連動したリターンを出すことをベンチマーク(目標)とします。

株価指数に組み込まれている銘柄は公表されていますので、個人投資家はわざわざインデックス投信を購入しなくても、

自分自身でポートフォリオを組み立てることは可能です(組み入れ銘柄変更などの手間はかかります)。

アクティブ型投信は上記の株価指数などベンチマークを上回るリターンを出すことを目指します。

日経平均が3%の成長をするのであれば、3%以上のリターンを成長株などをポートフォリオに入れて積極的に狙っていくということです。

残念ながら、日本のアクティブ投信はここ数年、芳しい成績を上げられていません。以下で詳しくお伝えしています。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

ヘッジファンドも基本的にはこのアクティブ投信と同様、ベンチマークを大きく超えるリターンを狙っていきます(正確には、ベンチマーク関係なくとにかく高いリターンを目指します)。

アクティブ投信より規制に縛られない柔軟な取引(先物、オプションなどあらゆる手法を活用)を実行し、市場のオーバーパフォームを狙っていきます。

下落相場でもプラスリターンを、上昇相場ではさらなるリターンを狙っていく「絶対収益型」です。

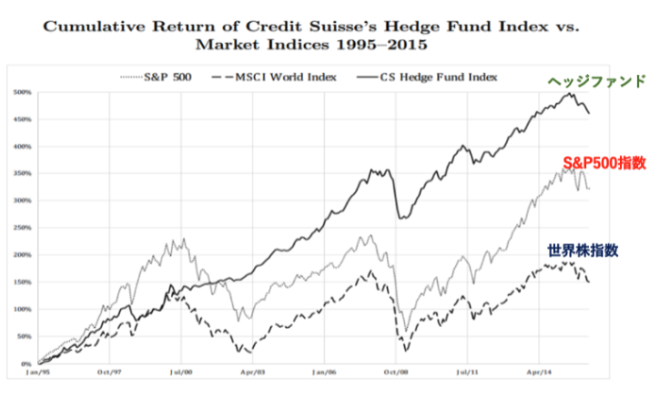

実際にヘッジファンドはインデックスよりも高いリターンを低いリスクで実現しています。アクティブ投信とは大きな差がありますね。

以下の通り米国の代表的な指数であるS&P500指数や世界株指数を大幅に凌駕する成績を長期的に残しています。

まさに上記のような動きを見せているファンドを含めて、国内投資家でも投資可能なファンドについてまとめていますのでご覧いただければと思います。

公募投信のサラリーマン給与とヘッジファンドの成功報酬

公募投信があげる収益といえば、購入手数料と信託報酬の2つがメインです。購入手数料とは投信を購入する際の手数料、信託報酬とは、資金を預けていることによりかかる手数料です。

公募投信のファンドマネジャーや運用チームの給与はこの投資家が支払う「固定費」から払われています。

ヘッジファンドの場合は異なり「成功報酬」という概念があります。ヘッジファンドは下落相場でも上昇相場でもリターンが求められます。

当然、ファンド運営、幅広い市場の情報、金融商品のリサーチなど最低限の信託報酬を個人投資家は支払いますが、基本的にヘッジファンドのファンドマネジャーの報酬はその年の運用リターンから支払われます(運用益の20〜50%程度の間)。

関連:分かりづらいヘッジファンド投資の手数料体系をわかりやすく解説(成功報酬・ハイウォーター・マーク方式)

ファンドマネジャー自身の運用結果によって報酬が変わりますので、運用に対する真剣度が大きく異なります。

個人事業主(起業家)かサラリーマンのどちらが大きなリターンを狙っていくかを考えてみましょう。

サラリーマンは大きなリターンをあげても給与はそこまで変わりません。しかし個人事業主は事業を頑張れば頑張るほど給与は青天井です。

こと運用に関しては、よりお金にシビアになる必要がありますので、ファンドマネジャーがどのような給与体系で働いているのかはとても重要なポイントです。

ヘッジファンドを個人投資家が購入するメリットとデメリット

最大のメリットは、下落相場でも上昇相場でも、投資のプロが積極的にリターンを狙ってくれるところでしょう。

例えばインデックス型投資信託は非常に安全な資産形成をする商品ですが、下落相場ではそのまま損失を抱えてしまいますし、大きなリターンに育つには何十年という時を要します。

しかし、ヘッジファンドの選定さえ間違えなければ、このようなインデックスファンドのデメリットを凌駕してしまう運用結果を残してくれる場合がほとんどです。

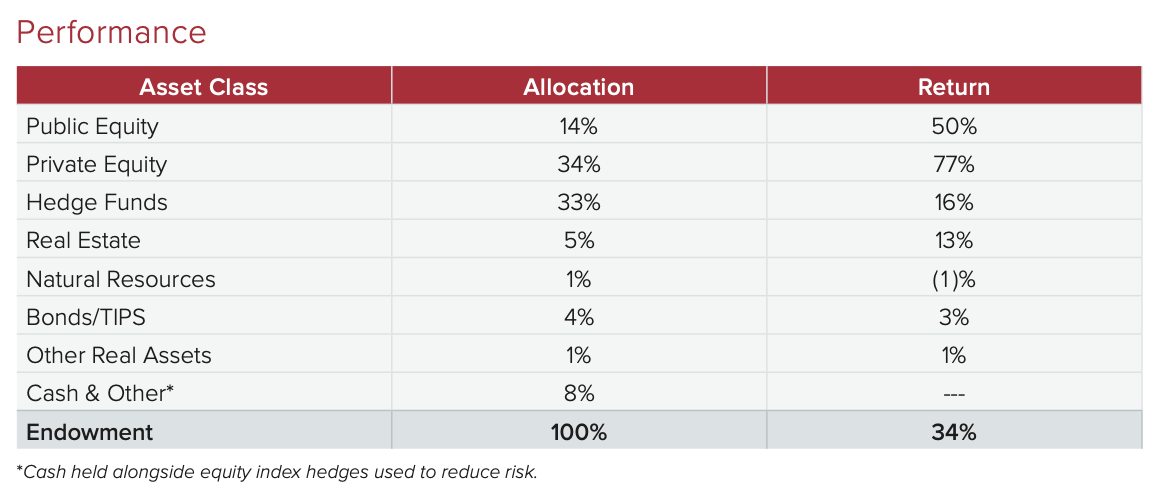

欧米の富裕層やハーバード大学基金(ヘッジファンド組み入れ36.4%)もヘッジファンドを活用し、手堅い投資として資産運用を推進しています。

ヘッジファンドをふんだんに組み入れ年率10%以上のリターンを出し続けています。

ヘッジファンドは上昇相場でも下落相場でも積極的にリターンを狙うという点、古代中国の軍略家・孫子の兵法が出典となる「攻撃は最大の防御なり」という言葉がありますが、

孫子の軍略を実行しているとも捉えられますね。リスクを軽減できる点も、メリットといえるでしょう。

個人投資家がヘッジファンドで運用するデメリットとしては、解約できる時期が決まっていることが多く、個別株のようにサクサクと売買することができません。

ファンドによって解約してから換金までの期間は異なりますので問い合わせて聞くことになります。

また、情報開示についても詳細な目論見書などは作成が義務付けられていませんので、ファンドによっては不透明性の高い運営がなされていることもあります。

四半期ごとに運用結果などを投資家に配布しているようなファンドを選べば安心感がありますが、こちらもファンド次第です。

以下でヘッジファンド投資家である筆者の目から見て推奨できるファンドをランキング形式でお伝えしていますので参考にして頂ければと思います。

ヘッジファンドの投資手法・主な運用戦略

ヘッジファンドは規制に縛られず柔軟な取引が可能であり、その分運用戦略も幅広く存在します。

- 株式ヘッジ

- イベントドリブン

- マクロ

- レラティブバリュー

- マルチストラテジー

- その他(地域別、通貨別、特定テーマ)

株式ヘッジ(株式ロング・ショート、株式マーケットニュートラル戦略)

株式市場に焦点を当てた戦略です。

買い(ロング)と売り(ショート)を同時保有し、市場変動などボラティリティを抑制します。買いのみ、売りのみの運用と比較し「両手」で調整しつつリスクを抑え、リターンを最大化していく戦略となります。

ヘッジファンドの代表的手法です。

イベント・ドリブン

イベント・ドリブンとは、その名の通りイベントに焦点を当てた投資です。投資対象は株式、債券、関連するデリバティブです。

代表的なイベントとしては企業のM&A(合併・買収)や株式公開、業務提携などです。

マクロ

幅広い資産を対象にトップダウン型のアプローチから収益を狙います。マクロ経済の動向を予測できる、俯瞰して判断を行える知識と先見性が必要になります。

市場で資金がどこに流れているのか、どこに今後は流れるのか、その資金の方向性を読んでポジションを取っていきます。

レラティブバリュー

2つ以上の市場・証券間における価格の歪みに着目し、リターンを狙っていく運用戦略です。

マルチ・ストラテジー

各ヘッジファンドがとる戦略を、一つのヘッジファンドで実施するのがマルチストラテジー戦略です。例えば、イベントドリブン戦略とマクロ戦略を組み合わせて運用するなどです。

ヘッジファンドの購入方法

欧米の有名ヘッジファンドを購入するには、億単位のお金が必要ですが、国内であればまだ1000万円から出資を受け付けているヘッジファンドが存在します。

最低でも1000万円を運用することになりますので、基本的には一定以上の資産、もしくは収入がある人が対象になります。

代々資産家、経営者、投資銀行、商社マンなどエリートサラリーマンなどがヘッジファンドは向いている投資となるでしょう。

基本的にはヘッジファンドは私募ですので紹介で運用するか、自分で直接問い合わせることになるでしょう。

ヘッジファンド選びで失敗を避けるには?

こちらは以下の3つを押さえておけば、相当な確率で詐欺案件などを避けられると思います。

- 現実的な投資リターンとなっているか。

- ファンドマネジャーと運営チームの経歴がしっかりしたものか。

- 運用歴が長い。

まずは現実的な投資リターンになっているかどうかですが、世界一の投資家であるウォーレン・バフェット氏のトラックレコード、つまり平均利回りはどれくらいかご存知でしょうか?

年利約21%です。この利回りを大きく超えるようなものであればそれは詐欺案件でしょう。もしくは、短期間の利回りを大々的に謳っている、実態は実力のないファンドである可能性が高いです。

10年程度運用歴があり、現実的な平均利回りを出しているファンドであれば信頼しても問題ありません。月利3%などの案件は絶対に投資を実行しないようにしましょう。物理的に不可能です。

ファンドマネジャーと運営チームの経歴ですが、上記で紹介したウォーレン・バフェット氏はコロンビア大学卒業(師匠のグレアム氏を追って)、

世界最大手のヘッジファンド、ブリッジウォーター・アソシエイツのファンドマネジャーであるレイダリオ氏はハーバードビジネススクールからMerrill Lynch証券、

ポールソン・アンド・カンパニーのジョン・ポールソン氏はニューヨーク大学経営学部首席→ゴールドマンサックス(ハーバードビジネススクールも卒業)となっています。

そもそもですが、上記の株式ヘッジ戦略やマクロ戦略など、ファンドマネジャーは理論を確立し実践していく上で、高水準の学力が必要なのです。

そして、そんなファンドマネジャーの周りは、しっかりと同水準の経歴の人材が揃っているのが通常です。

ファンドマネジャーだけが高水準の経歴で、それ以外のメンバーはよくわからない、という運営体制を敷いているファンドには気をつけましょう。できれば避けましょう。

まとめ

ヘッジファンドとは何かについて網羅的に解説してきました。

筆者がポートフォリオの柱としているヘッジファンドや、注目に値する運用先についても 以下の記事でまとめています。そちらもぜひ参考にしてください。