ヘッジファンドの購入を検討している方でも、いまいち手数料がどれくらいのものなのか、どのような項目があるのかを理解できないという人もいるでしょう。

わからないままヘッジファンドの購入を先延ばしにしている内に、機会損失を被ってしまう人も過去にはいたかもしれません。

しかし、その内容は実にシンプルです。

今回はヘッジファンドの手数料形態について出来るだけわかりやすくまとめてみたいと思います。

ヘッジファンドの手数料の基本概念

ヘッジファンドの手数料は大きく分けて3つです。「購入手数料」、「管理手数料」と「成功(成果)報酬」です。

多くの人が購入した経験があるであろう公募の投資信託の手数料は「購入手数料」と「信託報酬」、そして「信託財産留保額」の三つですね。

ヘッジファンドの「購入手数料」

ヘッジファンドを購入する際の手数料です。こちらはファンドごとに設定している手数料は異なりますので、担当者と面談して聞いてみる必要があります。

ヘッジファンド購入には諸手続きがかかりますので、どうしてもこの手数料はかかってきます。

投資信託はネットでサクッと購入できる割には、ヘッジファンドと同水準の3%程度の手数料が取られます。

また、投資信託は「信託財産留保額」という解約時にも手数料がかかってきます。一般的には預け入れ資産の0.3%前後の割合が設定されています。

ヘッジファンドは解約手数料が取られるパターンをあまり聞いたことがありません(ファンドによりますので、担当者に聞きましょう)。

ヘッジファンドの「管理手数料」

管理手数料はファンドの運営を維持するための手数料です。

投資においては長期での勝率が大切で、リーマンショックなど金融危機が発生し、ファンドの戦略がどうしても市場とマッチしない年はどうしてもあります。

(翌年後に死に物狂いでファンドマネジャーはリカバリーをかけます)

ファンドを維持する管理手数料がなければ、ファンドの運営自体が不安定になり、それは相場での勝率にも大きく影響してしまいます。

そのため、必要最低限の管理手数料を個人投資家よりお預かりすることで、全力で相場に対峙できる環境を整える必要があるのです。

投資信託の場合は、「信託報酬」という手数料を投資家より徴収しています。こちらも資産額に対して年0.5~2.0%程度を設定する場合がほとんどです。

関連:パッシブ運用型(=インデックス型)とアクティブ運用型投資信託はどちらがおすすめ?成績や手数料を含めてわかりやすく比較する!

ヘッジファンドの「成功(成果)報酬」

成功報酬の部分が多くの人には馴染みのないパートでしょう。

しかし、その読んで字のごとく、「成功報酬」なので、ファンドマネジャーがあげた成績(その年のリターン)から一部をヘッジファンドに報酬として支払う手数料となります。

こちらは、ファンドマネジャーのリターンがマイナスの場合、もちろん支払う必要のない手数料です。

基本的に、成功報酬は20-50%程度で設定されているのが通常です。ファンドによってその設定金額は異なりますので、ファンド担当者に聞く必要があります。

具体例を考えてみましょう。

<利回りが20%だった場合>

例えば2020年1月1日からヘッジファンドで1000万円の資産運用を開始。

2020年が終わり、ヘッジファンドの運用利回りが20%だった場合、元本の1000万円と20%の利回りの200万円を足して、運用額は1,200万円になっています。

そこから、例えばヘッジファンドの手数料が20%だった場合、その200万円から20%である40万円が手数料として徴収されることになります。

つまり、2021年初頭の資産運用残高は1,160万円となります。

<利回りが0%だった場合>

例えば2020年1月1日からヘッジファンドで1000万円の資産運用を開始。

2020年が終わり、ヘッジファンドの運用利回りが0%だった場合、運用額は1,000万円のまま変わっていません。成功報酬は発生しません。

2021年初頭の資産運用残高は1,000万円となります。

<利回りが-10%だった場合>

例えば2020年1月1日からヘッジファンドで1000万円の資産運用を開始。

2020年が終わり、ヘッジファンドの運用利回りが-10%だった場合、運用額は900万円です。成功報酬は発生しません。

2021年初頭の資産運用残高は900万円となります。マイナスを出さないようなファンド選びをしましょう。

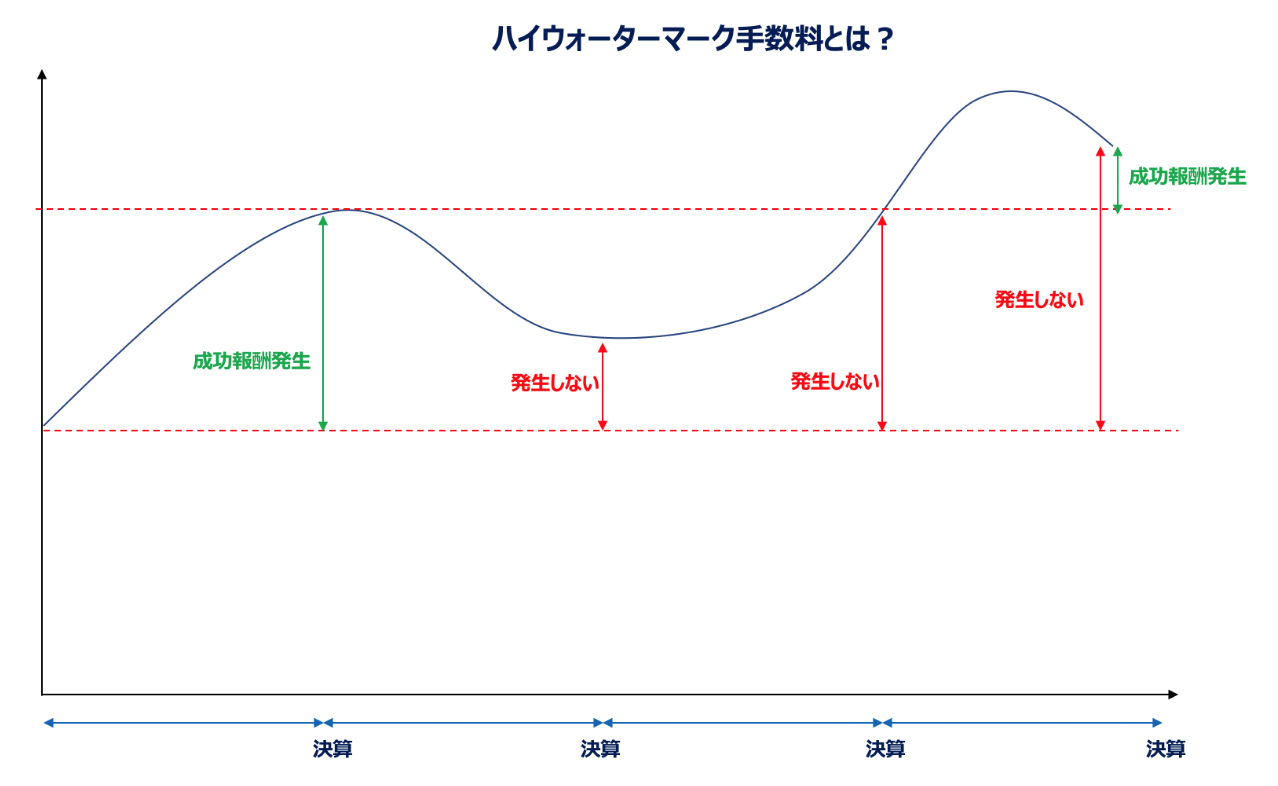

上記は1-12月で運用するヘッジファンドの場合の成功報酬の考え方です。

1月1日時点の資産に対してどれだけアウトパフォームできたかをみます。

最初と最後の運用額から、利回りをみて、成功報酬が確定します。シンプルですね。これを「ハイウォーター・マーク方式」と言います。

その他にも、例えば4月に1000万円預け入れし、6月末に1200万円に上昇、12月末に1000万円となった場合も成功報酬はありません。

この場合は預け入れ時点と12月末で利回りを見て成功報酬が確定されます。

ヘッジファンドの成功報酬がどれくらい運用に影響を与えるのか

ヘッジファンドと投資信託の手数料の大きな違いは「成功報酬」であると述べました。この手数料形態により、ファンドマネジャーの本気度は本当に大きく異なります。

例えば、プロ野球選手は活躍すればするほど年俸が上がります。収入が大きく増えます。

その分、必死に練習をして、試合前も試合後もコンディションを整えて、試合で結果を出せる努力を四六時中実施しています。

それらの弛まぬ、血の滲むような努力・工夫の積み重ね、熾烈なレギュラー争いを勝ち抜く精神力、そして「結果を出す」ことにより、

日本では最も高い給料を貰っているスポーツ選手がプロ野球選手です。

しかし、彼らが年俸制ではなく、固定給で働いていたら、どうなるでしょうか。

試合で結果を出さなくても同じ給料ならば、生活水準も変わらないのであれば、努力をする必要もありませんし、鬼気迫る思いで練習をすることもあまりないでしょう。

100歩譲ってとても努力する野球選手もいるかもしれませんが、それでも自分の収入が結果次第である選手と並べると、努力の程度に必ず差が出ます。

これはまさにヘッジファンドのファンドマネジャーと、投資信託のファンドマネジャーの話をしています。

ヘッジファンドのファンドマネジャーは、成功報酬があるからこそ、相場で結果を出すために血の滲む努力を積み重ね、鬼気迫る思いで相場と対峙しています。

かたや、投資信託のファンドマネジャーは成功報酬という概念がなく、公募(テレビCMなど広告)で集めた投資家の人数が多ければ多いほど儲かるという、

投資信託特有のビジネスモデルに自身の生活を委ねており、非常に人生が安定しています。

そのようなファンドマネジャーが鬼気迫る思いで相場と対峙しているとは思えませんし、

しているとしてもヘッジファンドのファンドマネジャーが置かれている環境とはあまりにも状況が異なります。

自分のお金で起業をしている人間と、会社のお金で新規事業をやっている社員と同様です(会社員の方を悪くいうわけではありません)。

自分の腕次第で生活水準が変わる、人生が変わる、そんな環境で凌ぎを削っているファンドマネジャーに資金を預けた方が資産運用の成功確率は必ず高いと考え、

筆者はヘッジファンドに出資しています。

まとめ

今回はヘッジファンドの手数料形態について解説してきました。

手数料は気になるものですが、本質はそのファンドが「どのくらい高いリターンを出せるか」です。

ヘッジファンドはリターンが最大の魅力です。大きなリターンが出せるにも関わらず、

手数料で出資しない意思決定を行い、本質的な資産を育てるという目標から遠ざかるような判断はしないように気をつけましょう。