BMキャピタルは確固たる投資手法で運用を行い、運用開始以来一度も下落せずん年率10%以上のリターンを出し続けています。

BMキャピタルは本格的なバリュー株投資で素晴らしい成績を実現させ続けています。

単に低PERや低PBRといったような指標を判断軸にするのではなく、バランスシートを精査した上で投資銘柄を厳選しています。

投資手法の概要については以下の記事でお伝えしています。

本日はBMキャピタルの投資手法について、実際にBMキャピタルが利益を確定している事例を元にお伝えしていきたいと思います。

今回取り上げるのは2020年2月にBMキャピタルが売り抜けた金下建設についてお伝えしていきたいと思います。

BMキャピタルが発行しているレポートを元にお伝えしているのですが、以下のことがわかりました。

- 詳細にBSとPLを分析して銘柄を選定している

- 投資したあと大株主として経営に積極的に株価上昇施策を提言し実行に移させている

- コーポレートガバナンスを引き上げ社会的意義のある投資を行なっている

それでは本文に入っていきます。

組み入れ銘柄だった金下建設とは?

金下建設は京都の日本三景である天橋立の近くに所在する建設業者です。

会社概要

金下建設の会社概要は以下となっています。

| 会社名 | 金下建設 |

| 本社所在地 | 〒629-2251 京都府宮津市字須津471番地の1 |

| 代表者名 | 代表取締役社長 金下 昌司 |

| 設立日 | 昭和26年4月10日 |

| 資本金 | 10億円 |

| 従業員 | 227人 |

| 上場市場 | 東証二部 |

社長が金下氏ということもあり、創業社長によって経営されていることが分かりますね。

事業は「土木事業」と「建築事業」

金下建設は「土木事業」と「建築事業」の二つの事業を営んでいます。

金下建設の土木事業では、公共工事を中心とした道路・トンネル・橋梁・河川整備などの土木工事や道路の舗装工事幅広い分野でみなさまの暮らしを支える社会インフラ整備を行っています。また、アスファルトプラントでアスファルト合材の製造・販売やアスファルト廃材を再生合材へのリサイクルを行っています。

<<略>>

金下建設の建築事業では、建築物の設計・監理業務から施工までを手掛けています。医療・福祉・商業施設から個人住宅まで幅広く、また公共・民間工事ともに多くの実績を持っています。

参照:金下建設の事業内容

それではいよいよ本題に入っていきたいと思います。

BMキャピタルが金下建設に投資を実行した理由

ではまずBMキャピタルが金下建設を購入した際の理由について紐解いていきたいと思います。

圧倒的な割安さが確認できるバランスシート

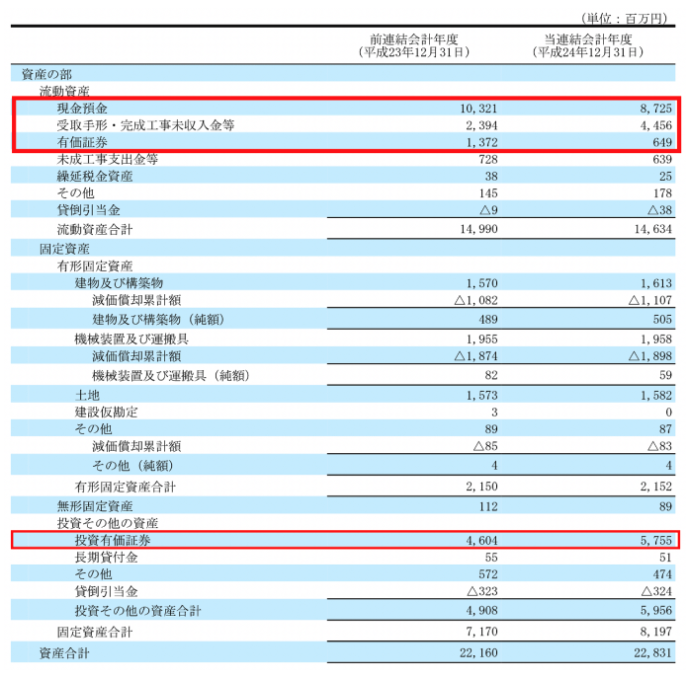

以下はBMキャピタルが金下建設に投資を実行した際の金下建設のバランスシートです。まずは資産の部から見ていきましょう。

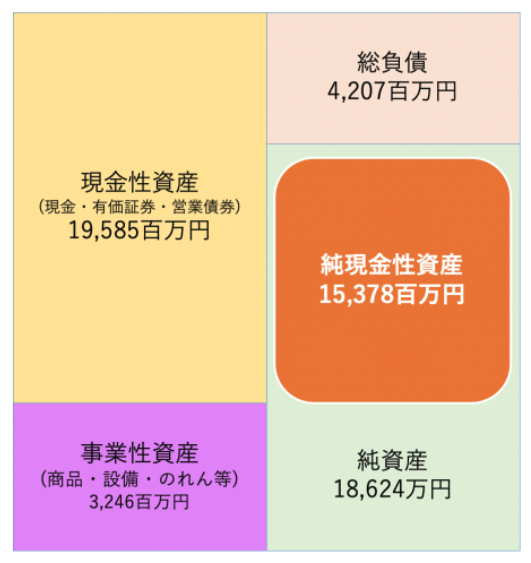

一言に資産といっても様々な資産があります。上記の赤で囲ったものは現金又は換金の確実性が高い現金性の資産となります。

現金:8,725百万円

受取手形:4,456百万円

有価証券:649百万円

投資有価証券:5,755百万円

現金性資産合計:19,585百万円

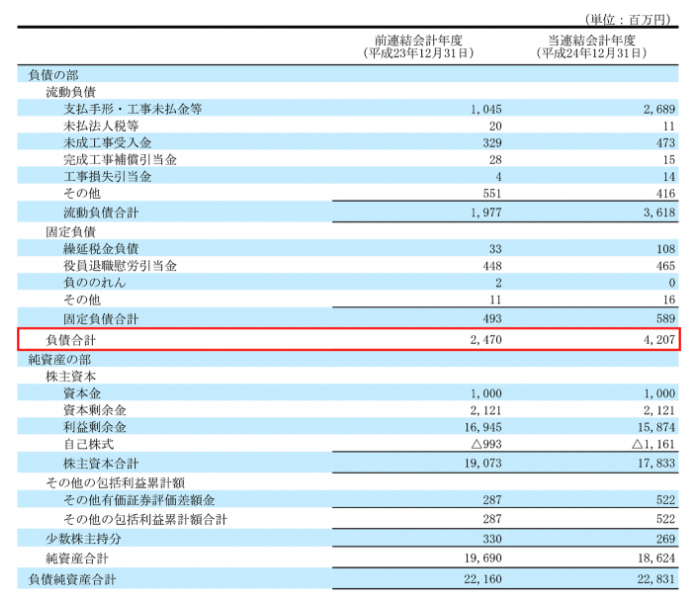

次に負債の部を見てきましょう。

負債合計は4,207百万円となります。

すると、以下にまとめる通り現金性資産から負債を差し引いた純現金性資産は15,378百万円となります。

この15,378百万円というのは現在会社が清算となった場合に確実に手元に残る資産ということになります。

この金額を時価総額が下回るということは理論的にはありえません。

一方、当時の時価総額はいくらでしょうか?

時価総額は「発行済株式数×株価」で算出されます。以下は当時の株主構成です。

実質的株式数は発行済株式数から自社で獲得している自己株式を差し引く必要があります。すると、実質的株式数は以下の通りとなります。

実質的株式数

=

発行済み株式数(19,033,300) - 自己株式(3,424,000)

=

15,609,300 株

2018年7月に5株が1株に統合されているので、今後の話は株式統合がした前提で進めていきたいと思います。

上記を加味して実質的発行済株式は3,121,860株とします。当時の株価が分割後ベースでは1700円でしたので時価総額は5,307百万円となります。

つまり、純現金性資産は15,378百万円と圧倒的に時価総額の5,307百万円を上回っています。

つまり、今清算して株主に支払うだけで、時価総額の3倍の価値があるという通常では考えられない割安な状況だったのです。

金下建設の当時の事業価値とは?

投資を決定した2013年までの金下建設のPLは以下の通りとなります。

| 売上高 | 営業利益 | 純利益 | |

| 2003 | 22,624 | 1,960 | 1,057 |

| 2004 | 19,760 | 743 | 477 |

| 2005 | 26,756 | 505 | 491 |

| 2006 | 18,218 | 155 | 126 |

| 2007 | 16,188 | 152 | 52 |

| 2008 | 15,197 | -350 | -1,020 |

| 2009 | 10,658 | 238 | 264 |

| 2010 | 16,660 | 410 | 271 |

| 2011 | 12,986 | -342 | -278 |

| 2012 | 13,319 | -492 | -797 |

| 2013 (予想) | 19,400 | 20 | 100 |

| 過去 10 年平均値 | 17,237 | 298 | 64 |

当時はリーマンショックからの東日本大震災という日本経済の正念場の時期であり、2008年以降の経営成績は沈みこんでいますね。

結果として必要以上に株価が売り込まれて超絶な割安水準になっていたわけですね。以下が2006年から2013年までの金下建設の株価推移です。

ここで重要なのは以下の3点です。

- 2008年から2012年は市場環境的に仕方ない

- 2013年は黒字転換が見込まれていた

- バランスシートを毀損する内容ではない

3つ目は非常に重要な観点です。建設業は利益を予測するのは非常に難しいですが、盤石なバランスシートを悪化させる内容かどうかが非常に重要になります。

2013年以降はアベノミクスで好景気となることが見込まれる状況で、黒字に転換しているということでバランスシートを毀損する内容ではないことが分かります。

平均営業利益を300百万円として、以下の条件で事業価値について算出していきます。

法人税率30%→仮想税後210百万円が継続

期待収益率10%

すると事業価値は以下の通りとなります。

| 仮想税後利益 | 現在価値 | |

| 1年目 | 210 | 190.909091 |

| 2年目 | 210 | 173.553719 |

| 3年目 | 210 | 157.776108 |

| 4年目 | 210 | 143.432826 |

| 5年目 | 210 | 130.393478 |

| 6年目 | 210 | 118.539525 |

| 7年目 | 210 | 107.763205 |

| 8年目 | 210 | 97.9665498 |

| 9年目 | 210 | 89.0604999 |

| 10年目 | 210 | 80.9640908 |

これが永遠と継続していくと高校時代の数列の知識を活用して2100百万円に収束していきます。

BMキャピタルが投資をした時点での状況の整理

それでは今までの分析を踏まえてBMキャピタルが投資した時の状況をまとめていきましょう。

| 純現金性資産 | 15,378百万円 |

| 事業価値 | 2,100百万円 |

| 合計 | 17,478百万円 |

| 時価総額 | 5,307百万円 |

保守的に見積もった企業の価値が17,478百万円に対して、市場では5,307百万円で売られていたわけですね。これは確かにバーゲンセールと言える状況でしょう。

純現金性資産に追いつくだけでも、3倍近い株価になることになります。

そもそもの金下建設の問題点と大株主としての解決手法

そもそも何故、これほど割安に放置されているのかという点を考えないといけません。

はっきりいって異常な株価で放置されている場合は、問題を抱えているケースがあります。金下建設の場合は2つの大きな問題を孕んでいました。

問題点①:非常に非効率な資本政策

まず先ほどのバランスシートの内容を見てみましょう。

全体の約9割が現金性の資産で、事業については僅かバランスシートの1割しか使用していませんね。うまく資産を事業活動に活かせていないのです。

つまり建設会社というよりは、金融会社という側面を持っている会社ということになります。では約70億円分保有している有価証券は何を保有しているのでしょうか?

内訳は以下となります。

金融機関を中心とする社債:4,235 百万円

上場株式については何年も持ち続けている戦略なき投資となっています。また社債については逆算すると0.5%程度の定期預金と大差ないレベルの利回りになっています。

そして更に重要なのは、このような経営をしていることで株主としては二重課税を被ることになります。

例えば保有する社債から利息を受け取る時にまず課税が実行されます。更に、金下建設からの配当や値上がり益を利益確定するときに、また20.315%の課税がなされるのです。

つまり、株主としては資本効率が非常に悪い状態になっているのです。

そこでBMキャピタルは大株主になってから、どうせ事業に使わないのであれば保有する現金で自社株買を行い株式価値を引き上げる提言を都度行なっていたそうです。

自社株買を行うことで株式価値が高まるだけでなく、市場から注目を集めることができるので株価が上昇しやすくなります。

実際に、BMキャピタルの求めに応じて以下のスケジュールで自社株買が実施されて、次項で説明する通り株価は上昇を続けました。

実施された自社株買

2014年11月27日 :238,800 株(発行済み株式の 6.27%)

2015年8月21日 :12,000 株(発行済み株式の 0.32%)

2016年3月1日~4月4日 :62,800 株(発行済み株式の 1.65%)

2017年2月14日~3月31日 :162,000 株(発行済み株式の 4.26%)

2018年5月23日 :463,100 株(発行済み株式の 12.17%)

2020年2月14日 : 116,200 株(発行済み株式の 3.05%)

問題点②:高すぎる役員報酬で会社を私物化する経営者

最初に述べた通り金下建設は金下氏が創業家の社長として君臨している会社です。

金下建設は当時、調子のいいときで数億円、2011年、2012年と赤字を出しているにも関わらず役員に対して1億円を超える役員報酬を拠出していました。

大手ゼネコンでも役員報酬が1億円を超える取締役は殆ど存在しない状況下で、大林組や鹿島建設の売上規模が200分の1であるにも関わらず、両社の役員報酬より高額の役員報酬を拠出しているのです。

更に、先ほど指摘したとおり株主から任せられた資本活用という仕事のうち9割の責務を果たしていないにも関わらずです。役員報酬を改善するだけで大幅にPLを改善させることができますが、一向に改善しようとする気はありません。

経営陣による会社の私物化は健全なコーポレートガバナンスの観点からも好ましくありません。あくまで会社は株主のものだからです。

このような状況の中、BMキャピタルは積極的に役員報酬の改善を提言してきましたが、自社株買とは異なり受け入れられることは出来なかったそうです。由々しいことですね。

ただ、BMキャピタルが日本の健全な株式市場の醸成に奔走していることが、問題発見能力と能動的な動きからも見て取ることができますね。

BMキャピタルが売却して利益を確定した理由

BMキャピタルは2020年2月に金下建設の利益確定を行いました。

以下ではBMキャピタルが投資をしてからの経緯についてお伝えしていきたいと思います。

業績改善により高まる企業価値

BMキャピタルは投資を決断してから大株主となり、経営に働きかけ業績を改善させていきました。

| 売上 | 営業利益 | 当期利益 | |

|---|---|---|---|

| 2013/12 | 18,177 | 203 | 321 |

| 2014/12 | 13,014 | 337 | 302 |

| 2015/12 | 10,943 | 366 | 367 |

| 2016/12 | 11,016 | 309 | 311 |

| 2017/12 | 10,257 | 305 | 366 |

| 2018/12 | 10,213 | 129 | 160 |

| 2019/12 | 11,701 | 144 | 188 |

具体的には以下の要因で金下建設の業績は上昇していきました。

- 固定費を削減させるよう働きかけた

- 案件を選別して採算のよいものに絞った

- アベノミクスで建設業界全体が活況となった

2013年以降工事採算が改善していることが分かります。ただの株主ではなく「物言う株主」として経営陣に働きかけているのです。

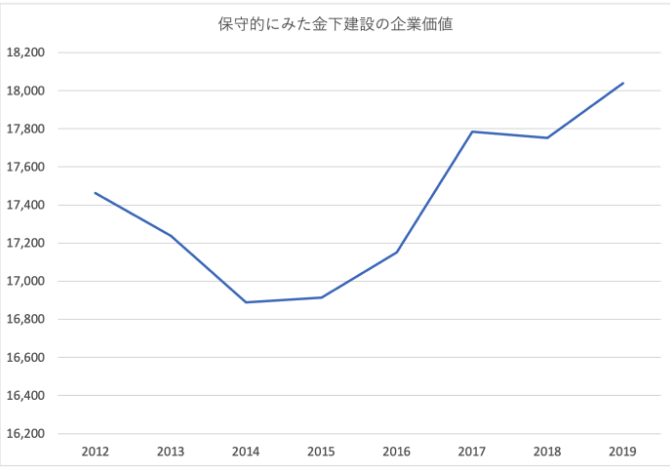

結果として、現金性資産と事業性資産は以下の通り推移していきました。

| 事業価値 | 純現金性資産 | 合計価値 | |

| 2012 | 2,085 | 15,378 | 17,463 |

| 2013 | 855 | 16,384 | 17,239 |

| 2014 | 571 | 16,318 | 16,889 |

| 2015 | 474 | 16,440 | 16,914 |

| 2016 | 582 | 16,569 | 17,151 |

| 2017 | 689 | 17,096 | 17,785 |

| 2018 | 1,024 | 16,728 | 17,752 |

| 2019 | 958 | 17,081 | 18,039 |

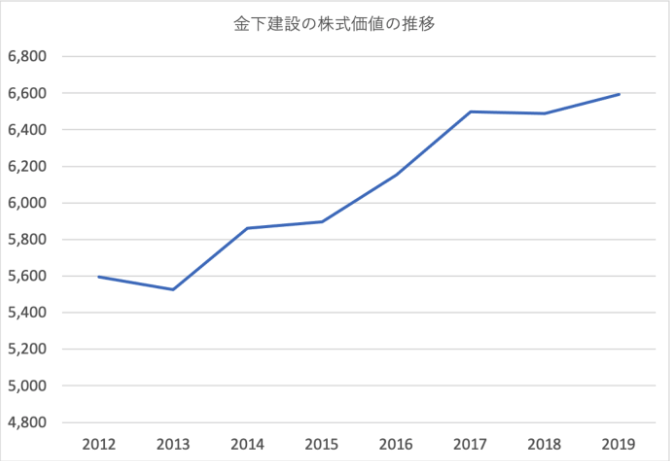

自社株買によって高まる株式価値

またBMキャピタルは先述のように大株主として自社株買を積極的に行うように金下建設に要請していきました。

| 発行済株式数 | 自己株式数 | 実質的株式数 | |

| 2012 | 3,806,660 | 684,800 | 3,121,860 |

| 2013 | 3,806,660 | 705,881 | 3,100,779 |

| 2014 | 3,806,660 | 925,409 | 2,881,251 |

| 2015 | 3,806,660 | 938,295 | 2,868,365 |

| 2016 | 3,806,660 | 1,019,140 | 2,787,520 |

| 2017 | 3,806,660 | 1,069,985 | 2,736,675 |

| 2018 | 3,806,660 | 1,070,602 | 2,736,058 |

| 2019 | 3,806,660 | 1,070,811 | 2,735,849 |

実質的な株式数が減少することで株式価値は以下の通り右肩上がりに上昇していくことが分かりますね。

| 合計価値 純現金性資産 + 事業性資産 |

実質株式数 | 株式価値 | |

| 2012 | 17,463 | 3,121,860 | 5,594 |

| 2013 | 17,239 | 3,120,779 | 5,524 |

| 2014 | 16,889 | 2,881,251 | 5,862 |

| 2015 | 16,914 | 2,868,365 | 5,897 |

| 2016 | 17,151 | 2,787,520 | 6,153 |

| 2017 | 17,785 | 2,736,675 | 6,499 |

| 2018 | 17,752 | 2,736,058 | 6,488 |

| 2019 | 18,039 | 2,735,849 | 6,594 |

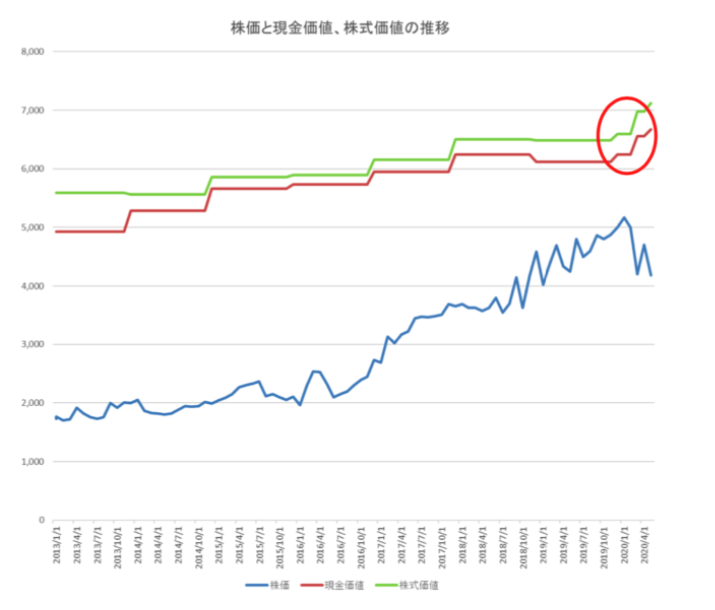

金下建設株を売却して利益確定した理由

最後の2020年2月の自社株買の発表により株価は上昇し、株式価値に近づいていきました。

結果として金下建設の売却により大きな利益を得たそうです。

| 当初購入価格 | 1,705円 |

| 平均買付価格 (継続的に買い増ししたため) |

3,161円 |

| 平均保有期間 | 3年 |

| 売却価格 | 5,090円 |

まさにコロナショックで暴落する前の最高のタイミングでの利益確定ということになりますね。

まとめ

BMキャピタルは以下の手法で銘柄を選定して、投資後にアクティビストとして活動して安定した利益の源泉としています。

- BSとPLを詳細に徹底的に分析し明らかな割安株を探索

- 割安に放置されている理由を解明

- 経営に改善を大株主として積極的に提言し株式価値を能動的に引き上げる

- 株式価値に株価が追いついてきたら利益を確定する

投資手法だけでなくBMキャピタルについては以下で詳しく網羅的にお伝えしていますので参考にして頂ければと思います。

【BM CAPITAL】BMキャピタルを長期投資家の目線で解剖!コロナショックも無傷で乗り切る安定性抜群のヘッジファンドの実態に迫る。