バリュー株投資とグロース株投資は株式投資の代表的な投資手法の双璧をなします。

どのような手法で運用すべきかという点について悩まれる投資家の方も多いのではないでしょうか?

本日はバリュー株投資とグロース株投資はそもそもどのような投資手法なのか?

という点についてお伝えした上で、あらゆるデータを用いながらどちらの投資手法が魅力的なのかという点についてお伝えしていきたいと思います。

バリュー株投資とは?

ではまずバリュー株投資について見ていきたいと思います。

バリュー株投資で使われるPERやPBRとは?

バリュー株投資でよく出てくる指標にPERやPBRがあります。

PER:現在の株価と1株あたりの純利益を比較

PERは不動産を例にすると分かりやすくなります。

例えば、あなたが今2000万円の不動産を購入したとします。その不動産が毎年200万円の家賃収入が得られるとします。

すると、この不動産のPERは10倍(2000万円÷200万円=10)ということになります。つまり元本を利益何年分で回収できるかという指標ですね。

PBR:現在の株価と1株あたりの純資産を比較

一方のPBRは今企業が保有している1株あたりの純資産と株価を比べたものです。

PBRが1倍を下回るということは、純資産以下の価格で株価が取引されているということになるので割安の基準とされています。

低PER投資や低PBR投資の欠点

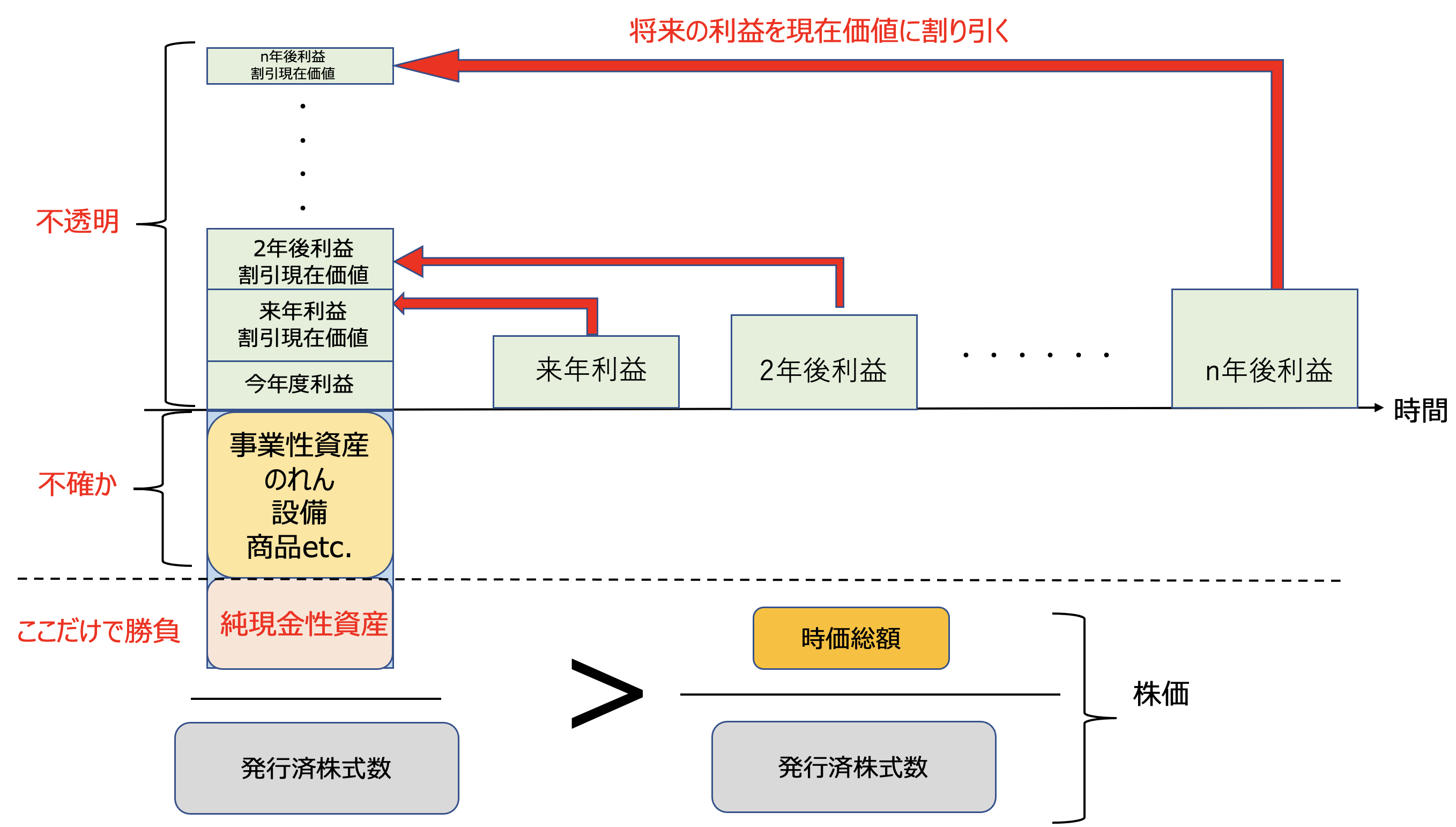

バリュー株投資は今時点での保有資産や、直近の収益力をベースに判断します。つまり、将来の成長を考えずに今現時点での企業の実力と株価を比較して割安かどうかを考えます。

バリュー株投資の父であるベンジャミングレアムは、将来の不確定な利益を考慮に入れるのは危険であるとして将来を加味しない投資法を編み出しました。

低PERや低PBRをもって割安株とするのは、あくまで簡易的なバリュー株投資でしたありません。

そもそも低PERといっても業界毎に異なりますし、何を持って割安とするかを見極めるのは非常に難しいのです。

また、PBRについても、そもそもPBRが1以下になる理由についても考えないといけません。

将来の利益がマイナスであれば当然バランスシートも毀損することが考えられます。

将来赤字でバランスシートを毀損することで資産が減少することを考慮されているのであれば一概に低PBRだからといって投資するのは合理的とは言い切れないのです。

また、そもそもバランスシートに計上されている資産の価値が本当に実態を表していない可能性もありますからね。

過大な「のれん」が計上されていたり、陳腐化した設備や商品が資産に計上されている可能性がありますからね。

ベンジャミングレアムの本格的なバリュー株投資

ベンジャミングレアムは非常に保守的な基準で、誰がどうみても割安な銘柄をバランスシートから分析する手法を編み出しました。

そのため、彼はバリュー株投資の父として称されています。

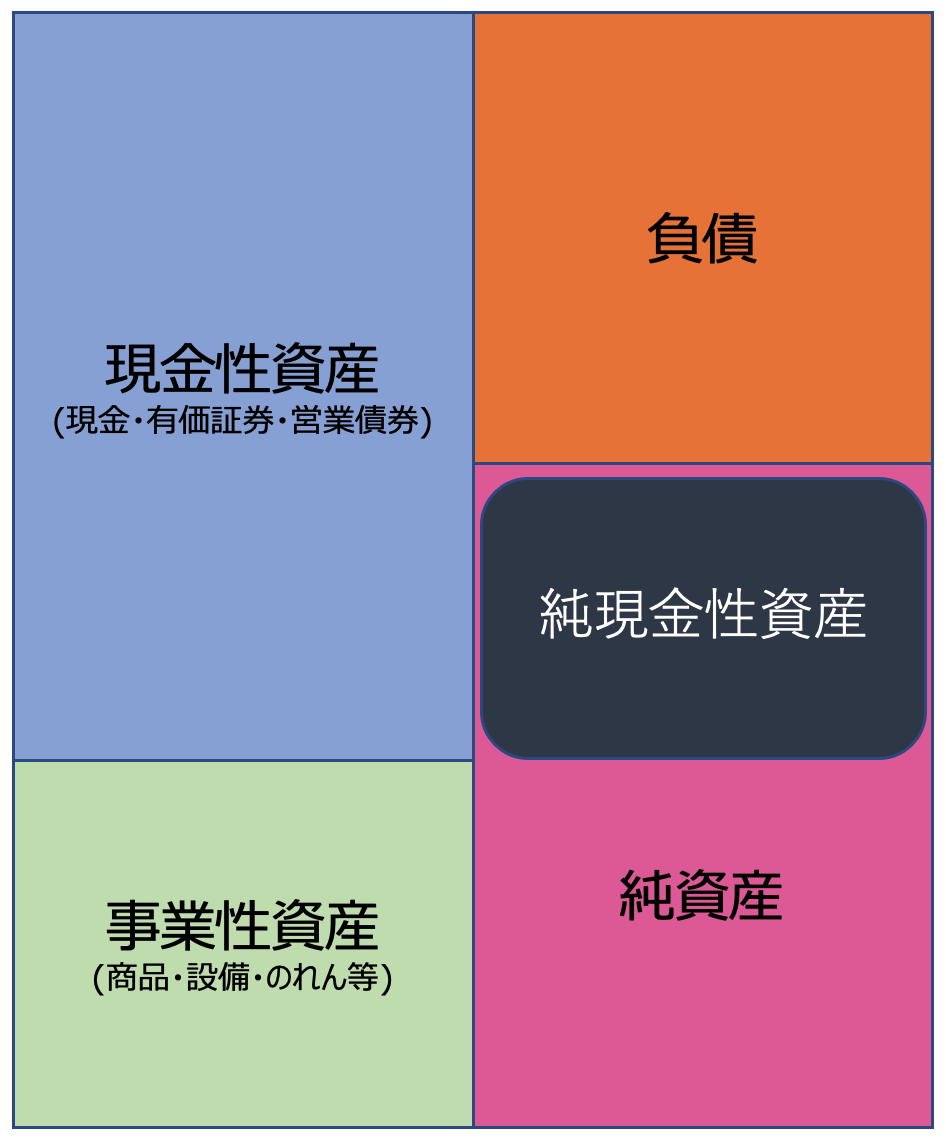

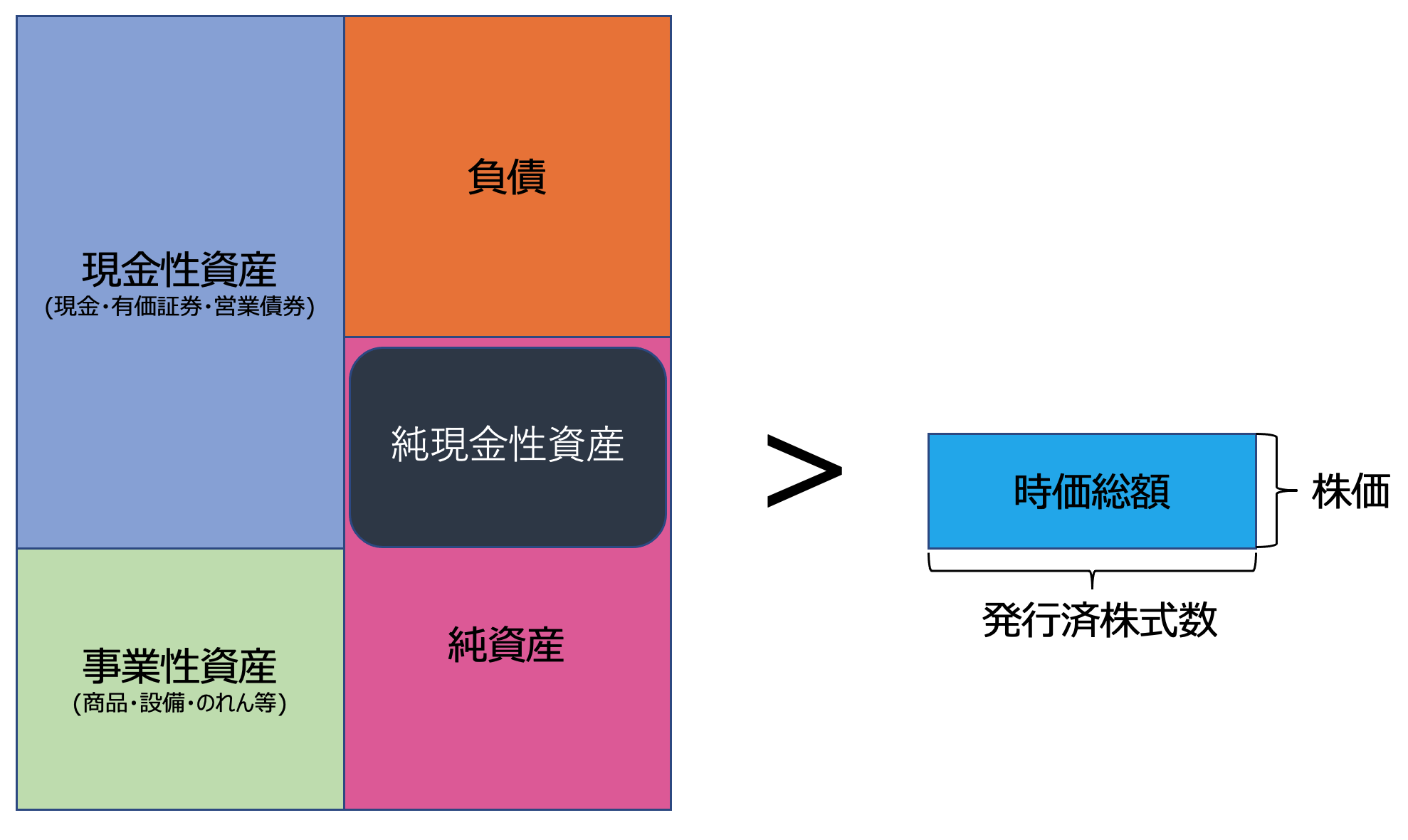

ベンジャミングレアムは換金性が高い確実に資産として呼べる現金性資産から総負債を差し引いた純現金性資産を元に考えます。

この純現金性資産だけで時価総額を上回る銘柄を投資対象とします。つまり、今現在借金返済して残る現金だけで時価総額を上回る銘柄に投資をするということです。

将来の利益も度外視して、不確かな資産である事業性資産もゼロと考えるので非常に保守的な投資法といえます。

ベンジャミングレアム流のバリュー株投資の例については以下でお伝えしていますので参考にしていただければと思います。

→ BMキャピタルの組み入れ銘柄は?過去のバリュー株投資事例(アクティビスト活動含む)

グロース株投資とは?

では対してグロース株投資というのはどのような投資なのでしょうか?

将来の成長を含めて割安さを追求する観点でバリュー株投資と本質的に同じ

バリュー株投資は現時点での実力から判断して割安かどうかを判断します。

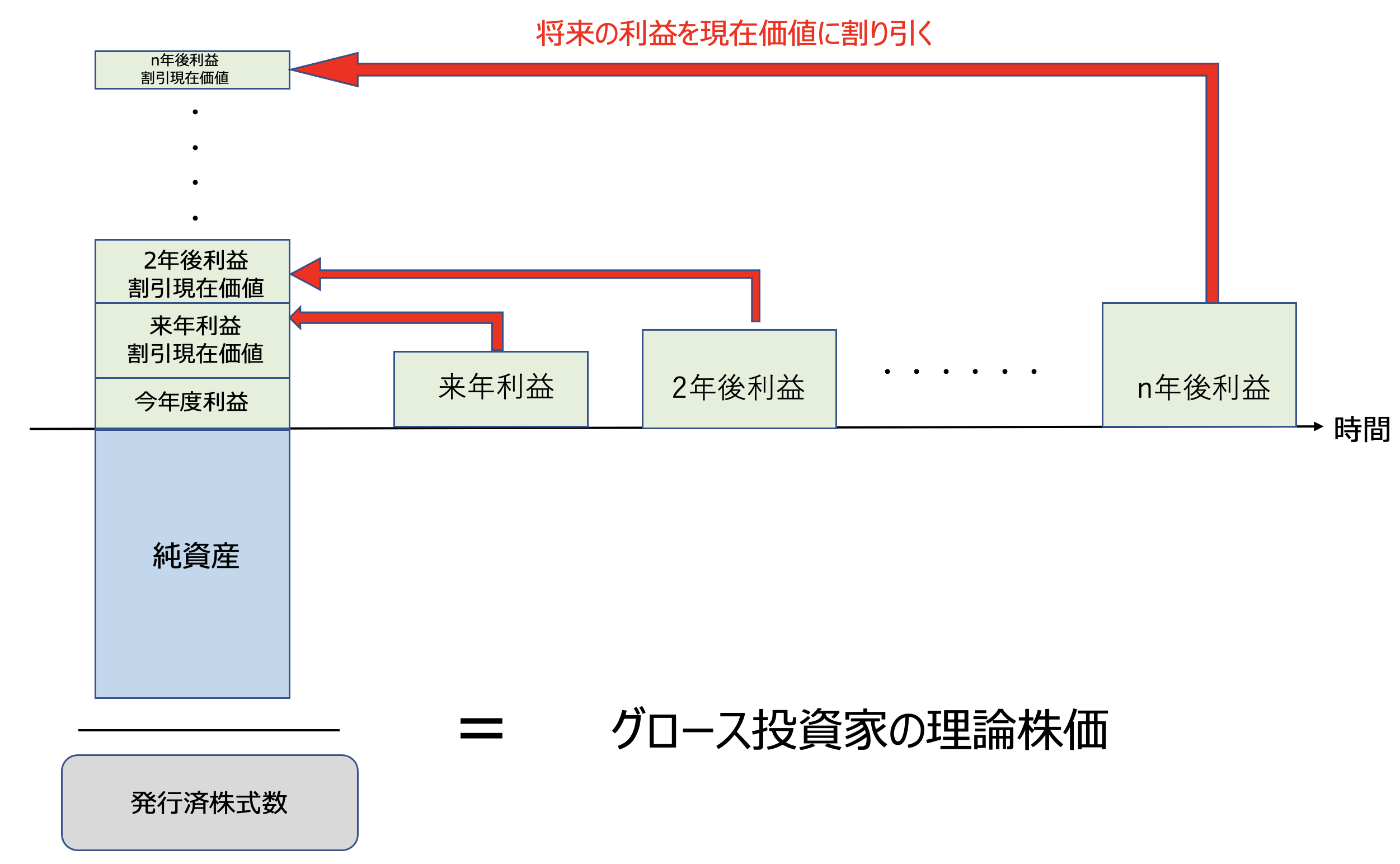

一方、グロース株投資は将来の成長まで織り込んだ上で投資する価値があるかどうかを考えます。グロース株投資は将来の成長を加味した上で適正な株価を算定していきます。

ただバリュー株投資と割安な株に投資するという点では本質的に同じです。

グロース株投資家も将来の成長を加味すると現時点での株価は割安であるという判断にしたがって投資判断を下していきます。

バフェットが重視するROEの重要性

グロース株投資で最も有名なのが投資の神様と称されるウォーレン・バフェットです。

実はバフェットは先ほど紹介したバリュー株投資の父であるグレアムの教え子なのです。

バフェットは師の教えに加えて将来のリターンを加味した上で現時点で割安な銘柄に投資していく手法を実践しました。

そのため、彼が投資する銘柄は現時点では必ずしも割安と言えるものばかりではなかったのです。例えばバフェットがコカコーラを2回目の買い増しを行なった時のPER水準は25倍程度でした。

そんなバフェットが最も注視しているのがROEです。バフェットが1988年にコカコーラを最初に購入した時のROEは34.3%でした。

更に、現在最もバフェットが投資しているアップルのROEは40%程度の水準になっています。

ROEが高い銘柄は飛躍的にEPSを上昇させることが可能となります。例えば以下の企業を例として考えてみましょう。

純資産:100億円

ROE:30%

自社株買は行わないものとする

| 純資産(億円) | 利益 | |

| 現在 | 100 | - |

| 1年後 | 130 | 30 |

| 2年後 | 169 | 39 |

| 3年後 | 220 | 51 |

| 4年後 | 286 | 66 |

| 5年後 | 371 | 86 |

| 6年後 | 483 | 111 |

| 7年後 | 627 | 145 |

| 8年後 | 816 | 188 |

| 9年後 | 1060 | 245 |

| 10年後 | 1379 | 318 |

10年後に利益は10倍以上になります。自社株買を行っていないとするとEPSも10倍になります。PERが変わらないとすると、株価は10倍に急騰することになります。

ROEが高い銘柄はグロース株の必須条件ともいえるでしょう。

ピーターリンチ流のPERを用いた基準とは?

ではグロース株投資で成長力が高い銘柄を見つけたとしても、どの基準であれば投資する妙味があるのでしょうか?

様々な基準がありますが、一つの基準をピーターリンチが提供してくれています。

フィデリティインベスメンツのファンドマネージャーとしてマゼランファンドを運用。1977年から1990年の間に、リンチは、平均29.2%の年間リターンを達成し、S&P500株価指数を一貫して二倍以上のアウトパフォームを達成しマゼラン・ファンドを世界最高の投資信託ファンドに押し上げた。彼がマゼランファンドの運用担当者であった13年間で、運用資産は1,800万ドルから140億ドルに増加した。

参照:Wikipedia

彼は年率の利益の成長率がPERを上回っているのであれば投資する価値があるとしています。

つまり、EPSの年成長率が30%の銘柄であればPERが30倍未満であれば投資する価値があるということですね。

バリュー株とグロース株のリターンを比較

では実際のところバリュー株とグロース株のどちらが高いパフォーマンスなのかという点を見ていきましょう。

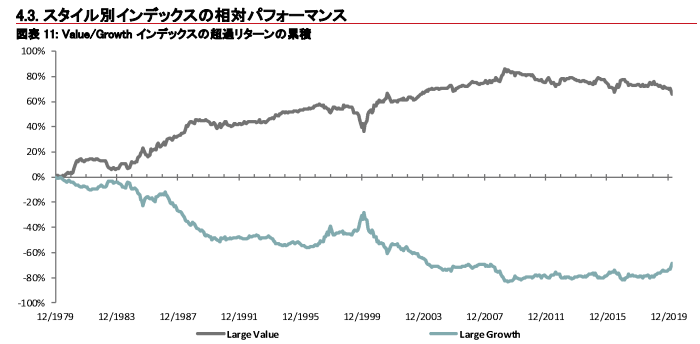

野村ではPBRの高い上位半分をグロース株指数として定義して、下半分をバリュー株指数として定義します。以下は野村のバリュー株指数とグロース株指数のリターンの比較です。

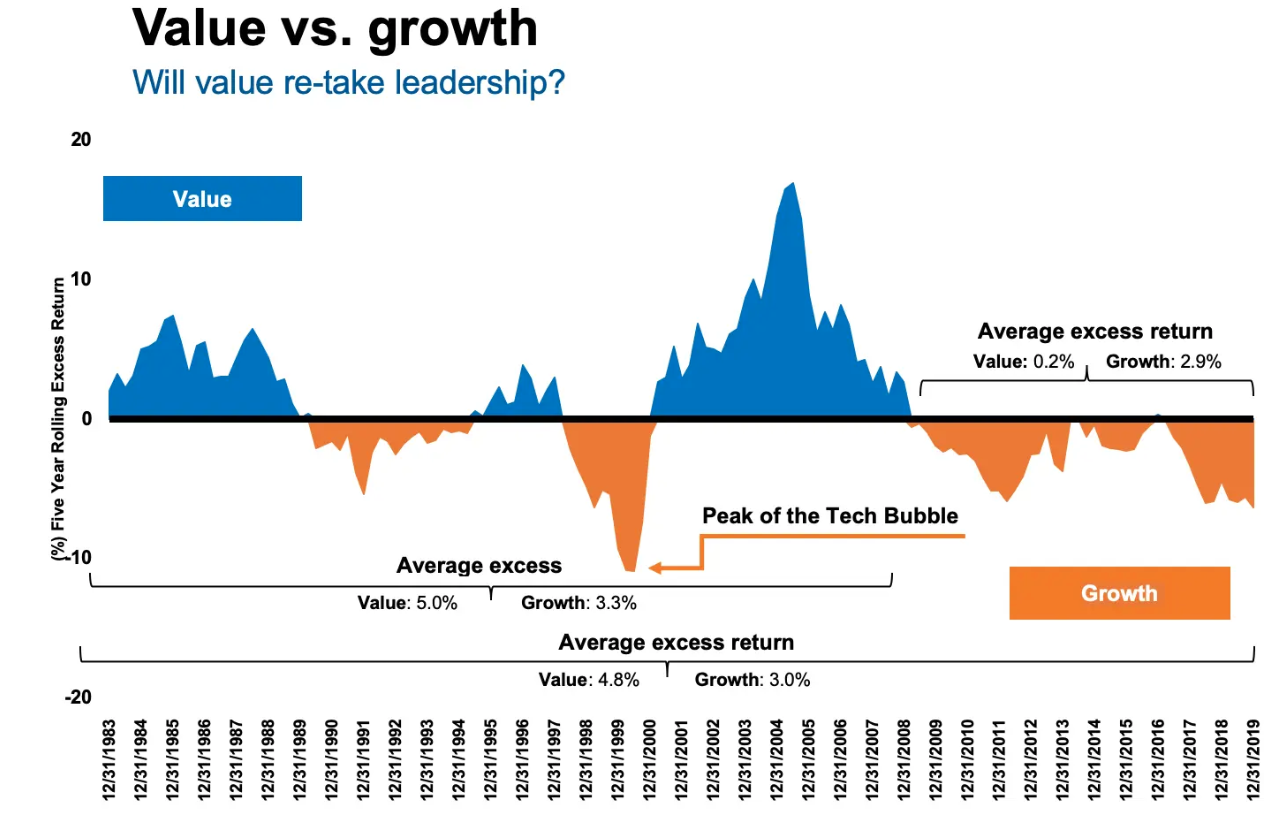

長期でみると、バリュー株が大きくグロース株を上回っていることが読み取れますね。ただ、直近はグロース株が強い市場になっているという状況になっています。

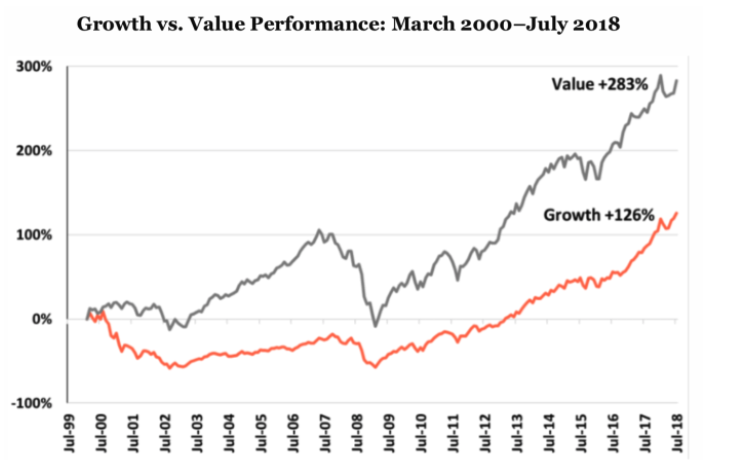

これは米国の株式市場でも同じことが言えます。

以下は2000年から2018年の米国のデータですがバリュー株の成績が大きくグロース株を上回っています。ただ、近年はグロース株が有利な状況となっています。

日米ともに長期的にはバリュー株優位で直近はグロース株が優勢という状況になっていますね。

2021年現在はグロース株のターンだがバリュー株を仕込むチャンスでもある!

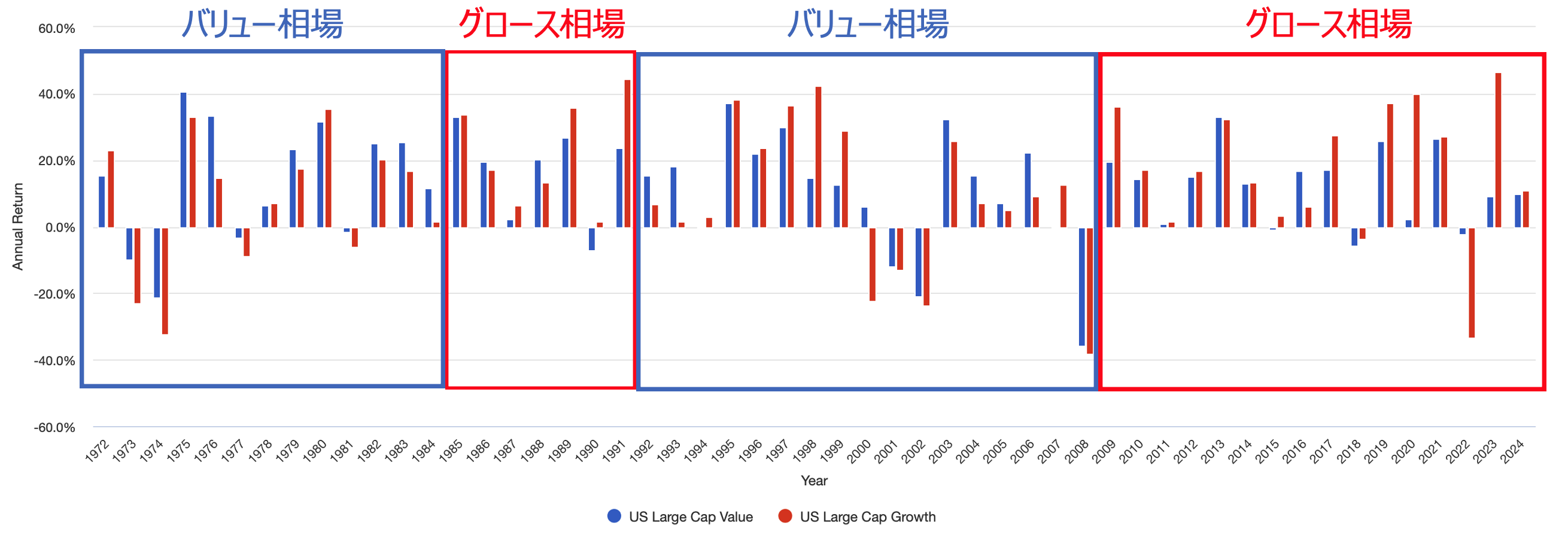

以下はバリュー株とグロース株のどちらが高い成績をだしているかというグラフです。バリュー株が強い相場とグロース株が強い相場が交互に訪れています。

この10年間はグロース株の時代だったのです。

しかし、時代は交互に訪れます。2024年時点ではグロース株のバリュエーションは非常に高いものとなっています。

一方、コロナ禍でバリュー株は放置され依然として割安な水準となっています。

今、日の目を浴びていないバリュー株に投資をすることで次の10年で大きなリターンを獲得することが期待できるのです。

せっかくバリュー株投資を行うのであれば、やはり最初に紹介したベンジャミン・グレアム流の本格的バリュー株投資を行った方が高いリターンを期待できます。

本格的なバリュー株は非常に労力がかかりますし、資金力をもって大株主として経営陣に働きかけることも必要になってきます。

つまり、個人で行うよりファンドという形式で行なった方が効率的なのです。

筆者が投資を行なっているバリュー株ファンド「BMキャピタル」はまさにベンジャミン・グレアム流の本格的なバリュー株投資を実践して安定した成績をあげ続けています。

バリュー株に不利な環境がつづいた、この10年であってもグロース株にまけない成績を叩き出しています。

今後バリュー株相場が来た時には一層高いリターンを期待することができます。

以下で詳しくまとめていますので参考にしていただければと思います。