株式投資をしている方であれば多くの指標を参考にして投資をしていることと思います。

その中でも特に重要な指標として「PER」と「PBR」と「ROE」があります。本日はこれらの重要指標について以下の点についてお伝えしていきたいと思います。

- それぞれの指標が意味するところ

- 各指標の目安と考えるべき注意点

できる限りを図を用いながらわかりやすくお伝えしていきますので参考にしていただければと思います。

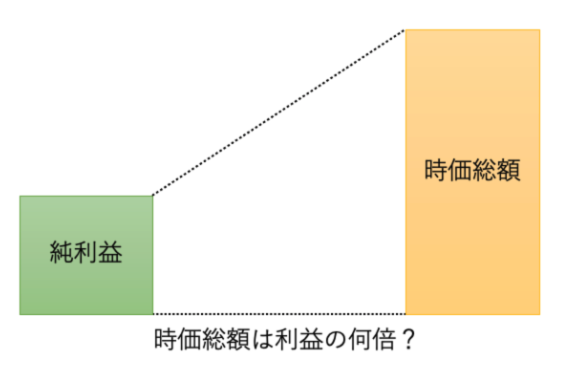

純利益から株価の割安度を捉えるPER

まずは最も目に触れる頻度が高いPERから見ていきたいと思います。PERは純利益と株価水準を比較する指標です。

PERの計算式とは?

まずPERの計算式について見ていきましょう。PERは時価総額を純利益で割ることによって算出されます。

PER

=

時価総額 ÷ 純利益

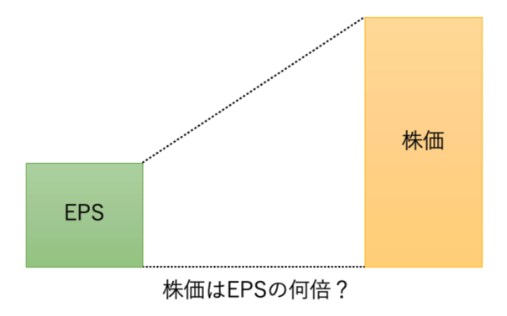

下段の構成要素は以下の通り分解できます。

時価総額は「株価 × 発行済株式数」

純利益は「EPS(1株あたり純利益) × 発行済株式数」

そのため両者を発行済株式数で割ることによって以下の通り式を返還することができます。

PER

=

株価 ÷ EPS(1株あたり純利益)

PERが低い方ということは株価が利益に対して小さいということになり割安ということになります。不動産で例えるとわかりやすくなります。

例えば2000万円の不動産で、税後の家賃収入が100万円とするとPERは20倍になります。

元本を回収するのに利益の何年分かということですね。

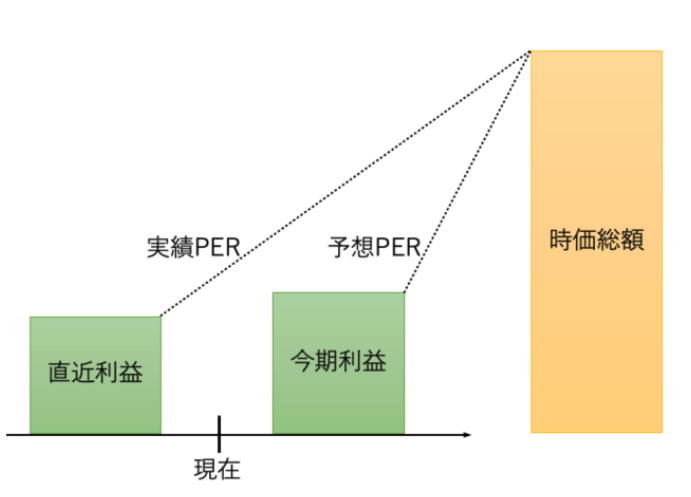

予想PERと実績PERの二種類がある

一言にPERといっても予想PERと実績PERの二つの種類が存在しています。

実績PERというのは直近の利益と時価総額を比べて何倍かを示す指標です。一方、予想PERというのは今期末の予想利益と時価総額を比べる指標です。

¥株価は未来を織り込んで動いていきます。過去のデータにはあまり意味がありません。使用するのであれば予想PERを使用するのが妥当です。

PERの割安度の目安として15倍は妥当か?

一般的に割安といわれるPERの水準として15倍というのがあります。

何故15倍かという論理的な理由はないのですが、あくまで経験則として一つの指標として使われています。

しかし、全ての業種で同じというわけではありません。以下は2021年時点の東証一部の業種別のPER水準です。

現在コロナで利益が沈み込んでいるにも関わらず、金融相場で株価が上昇してきているのでそもそも平均PER自体が高くなっています。

| 種別 | PER |

| 全業種平均 | 22.8 |

| 輸送用機器 | 112.0 |

| 非鉄金属 | 72.4 |

| 電気機器 | 41.6 |

| 小売業 | 36.2 |

| サービス業 | 33.9 |

| 情報・通信業 | 33.2 |

| 繊維製品 | 30.6 |

| 精密機器 | 29.2 |

| 機械 | 26.6 |

| 鉄鋼 | 25.7 |

| 食料品 | 23.9 |

| その他製品 | 23.7 |

| 化学 | 21.8 |

| 医薬品 | 21.1 |

| 証券、商品先物取引業 | 19.1 |

| 水産・農林業 | 18.0 |

| 金属製品 | 16.4 |

| 陸運業 | 15.1 |

| ガラス・土石製品 | 14.7 |

| 電気・ガス業 | 14.5 |

| 保険業 | 14.2 |

| 卸売業 | 14.1 |

| 倉庫・運輸関連 | 13.4 |

| パルプ・紙 | 13.1 |

| 空運業 | 13.1 |

| 不動産業 | 12.8 |

| ゴム製品 | 12.3 |

| その他金融業 | 11.4 |

| 海運業 | 9.9 |

| 銀行業 | 9.8 |

| 建設業 | 9.3 |

| 鉱業 | 7.4 |

ご覧いただければわかる通り、業種によって全くPER水準が違うことが読み取れます。

伝統的な産業では比較的低い水準となっていますが、IT系や現在利益が落ち込んでいる産業ではPERが高くなっています。

投資を検討する際は同業種の中での比較で考えた方が賢明なのです。

株価が下落して低PERになっている場合の注意点

PERが低いとしても必ずしも魅力的な株価水準であるとはかぎりません。

もう一度PERの算出式を振り返ってみましょう。

PER

=

株価 ÷ EPS

PERが低いということは以下の二つが考えられます。

要因1:株価が低下する

要因2:EPSが上昇する

それぞれの場合の注意点についてみていきましょう。

まず要因1についてです。株価が下落しているということは、投資家達がその銘柄に将来不安要素があったり利益が下がる可能性が高いと予想している可能性があります。

仮に利益を押し下げる悪いニュースが出ているにも関わらず、企業が業績の下方修正をしていない場合は、予想EPS自体は変化はありませんが見通しは暗いので株価はさがりPERは低下します。

しかし、悪いニュースを受けて会社の利益が実際に減少してEPSが低下した時に、下落したベースでの株価は妥当な水準になるのです。

【企業A 】

株価1000円 EPS100円

→PERは10倍

悪いニュースが発生して株価が500円に下落

企業AのPERは5倍にまで低下

その後企業が予想EPSが50円に低下することを発表

結局、企業AのPERは10倍のまま

何故、株価が減少しているのかという要因について調べる必要があります。

一過性利益でEPSが急騰しPERが低下している場合も要注意

次にもう一つ注意すべきケースについてお伝えします。

EPSは1株あたり純利益です。一言に利益といっても様々なものが存在しています。

企業が本業で稼ぎ出している利益のことを営業利益といい、更に本業以外で稼いでいる利益のことを経常利益といいます。

この二つは毎年発生する類の利益なのでよいですが、純利益には特別利益や特別損失も含まれます。

純利益

=

営業損益

+

経常損益

+

特別損益

-

税金

特別損益といのは、一過性の損益のことです。例えば保有している自社ビルを売却したときなどに発生します。

毎年発生する性質のものではないですが額自体は大きいので純利益が大きく膨らんでしまいます。しかし、これは企業が毎年稼ぐことができる実力とは違う収益です。

一過性利益が多大なためにEPSが急騰してPERが一時的に低下している銘柄については要注意です。特別利益を除いた上で実際の実力値からPERを算出する必要があるのです。

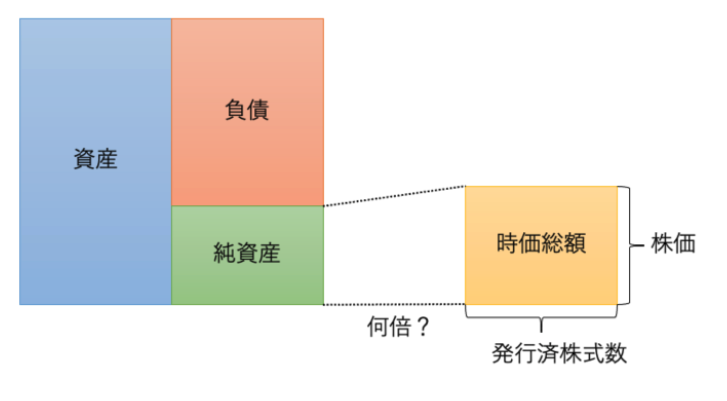

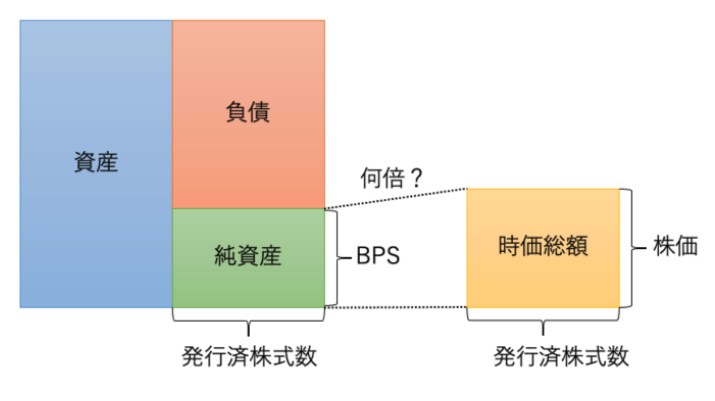

純資産から株価の割安度を捉えるPBR

次に純資産と株価の関係をあらわすPBRについてみていきたいと思います。

PBRの計算式とは?

ではまずPBRの計算式についてみていきたいと思います。

PBR

=

時価総額 ÷ 純資産

下段の構成要素は以下の通り分解できます。

時価総額は「株価 × 発行済株式数」

純利益は「BPS(1株あたり純資産) × 発行済株式数」

そのため両者を発行済株式数で割ることによって以下の通り式を返還することができます。

PBR

=

株価 ÷ BPS(1株あたり純資産)

PBRが低い方ということは株価が純資産に対して小さいということになり割安となります。

業種によってPBRの水準も全く違う

PBRもPERと同様にPBRも業種によって水準は大きくことなります。

以下は東証一部の全業種のPBR一覧です。全業種平均は1.3と依然として割安な水準となっています。ただ、やはりハイテク系の情報通信業のPBRは期待が高いこともありPBRは3倍の水準になっています。

| 種別 | PBR |

| 全業種平均 | 0.7 |

| 情報・通信業 | 3.0 |

| サービス業 | 2.4 |

| 小売業 | 1.9 |

| 電気機器 | 1.8 |

| 精密機器 | 1.8 |

| その他製品 | 1.6 |

| 医薬品 | 1.5 |

| 食料品 | 1.3 |

| 化学 | 1.3 |

| 機械 | 1.3 |

| 水産・農林業 | 1.2 |

| 陸運業 | 1.1 |

| 不動産業 | 1.1 |

| その他金融業 | 1.0 |

| ガラス・土石製品 | 0.9 |

| 電気・ガス業 | 0.9 |

| 空運業 | 0.9 |

| 卸売業 | 0.9 |

| 保険業 | 0.9 |

| 建設業 | 0.8 |

| ゴム製品 | 0.8 |

| 非鉄金属 | 0.8 |

| 輸送用機器 | 0.8 |

| 倉庫・運輸関連 | 0.8 |

| 証券、商品先物取引業 | 0.8 |

| 繊維製品 | 0.7 |

| パルプ・紙 | 0.7 |

| 金属製品 | 0.7 |

| 石油・石炭製品 | 0.6 |

| 海運業 | 0.6 |

| 鉄鋼 | 0.5 |

| 鉱業 | 0.4 |

| 銀行業 | 0.3 |

単純にPBRだけでなく業種の中で比較をする必要があるということですね。

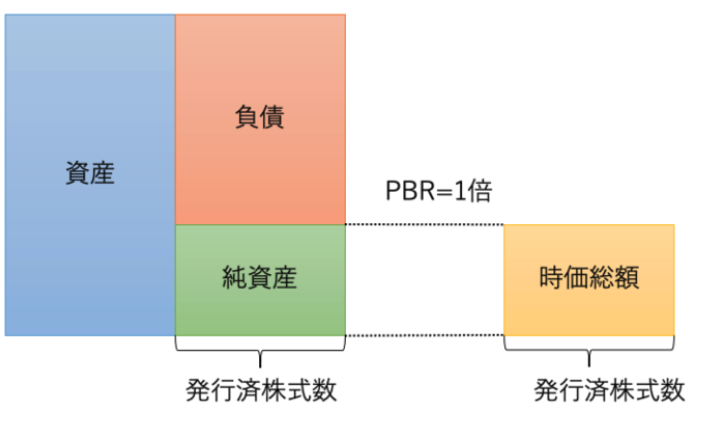

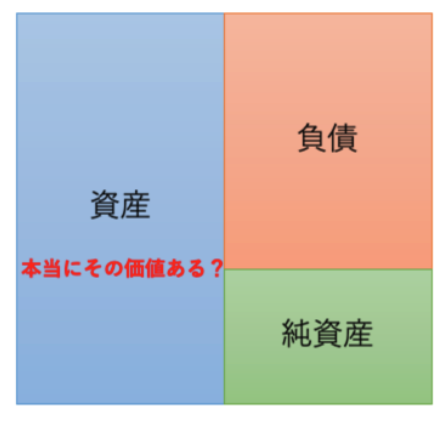

割安の目安とされるPBRが1倍以下の銘柄の意味するところ

PBRの割安の基準としてよく目安として出されるのが1倍という基準です。PBRが1倍ということは純資産と時価総額が同じ値ということを意味します。

時価総額が1倍未満ということは時価総額が純資産より小さいことを意味します。しかし、これは冷静に考えると考えられないレベルのことです。

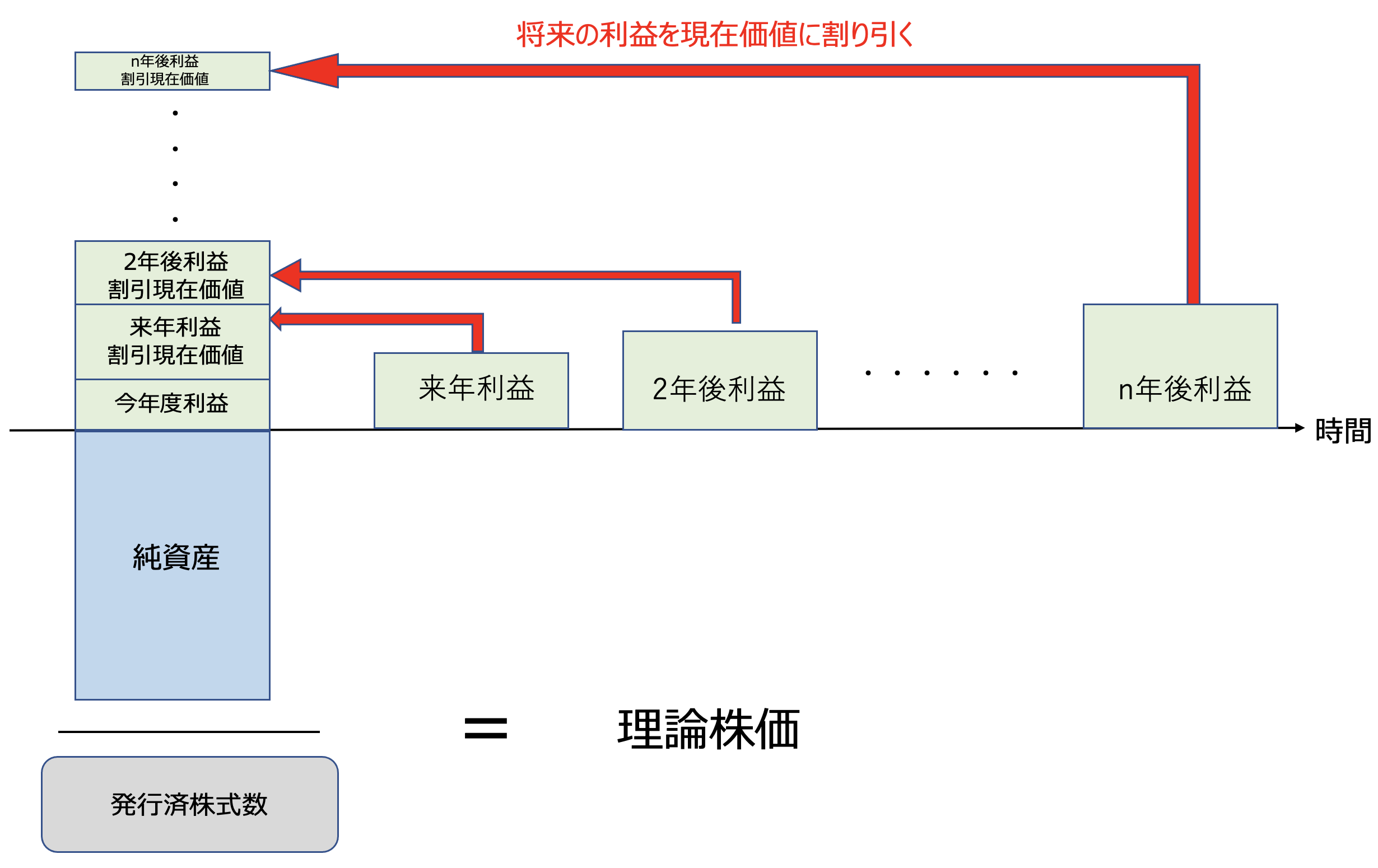

通常理論的な株価は以下のような式で算出されます。

純資産に加えて今後期待できる利益を現在価値に割り引いたものを足し合わせた合計を発行済株式で割返すことで理論株価は算出できます。

単純に今持っているものと将来稼ぐ利益を合計して企業価値を算出するというものです。

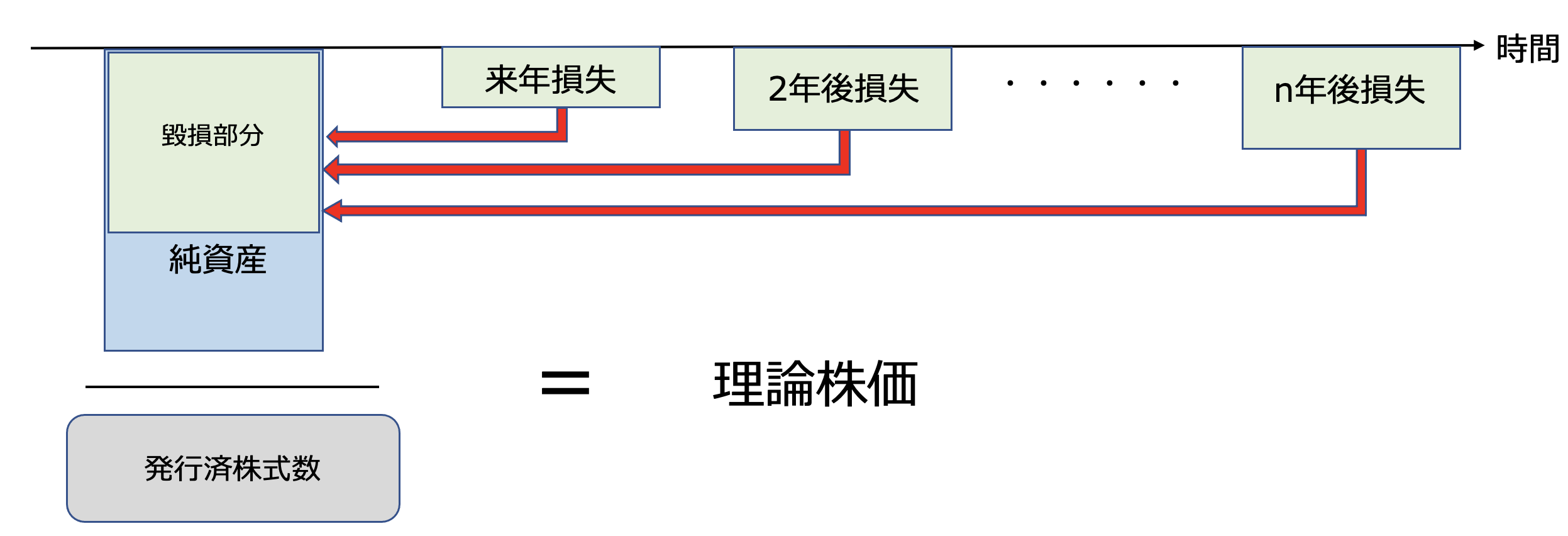

PBRが1倍以下の銘柄は業績の悪化による赤字を警戒されている可能性がある

PBRが1倍以下の銘柄は割安ではありますが、だからと言って魅力的とは限りません。将来利益がマイナスとなることが見込まれていれば、純資産の価値を毀損してしまいます。

結果として将来純資産の価値が減少すると投資家が考えているのであれば、PBRが1倍以下であっても妥当な水準といえるのです。

PBRが1倍以下の銘柄は保有資産の価値の妥当性に対して懐疑的に見られている可能性がある

また保有している資産の妥当性に投資家が懐疑的になっている可能性があります。

一言に資産といっても、以下のような本当に帳簿上の価値があるのか疑問がある資産を保有している企業も存在しています。

- 買収した時の差額である「のれん」

- 老朽化した設備

- 販売できる見込みが薄い商品

- 実際には価値のなくなっている建物

資産が本当にその価値がなかった場合、実際の純資産はもっと凹むのでPBRが1倍未満であったとしても十分ありえるのです。

伝統的で本格的なバリュー株投資の手法

ROEの解説に入る前にPERやPBRに頼らない本格的なバリュー株投資の手法についてお伝えしていきたいと思います。

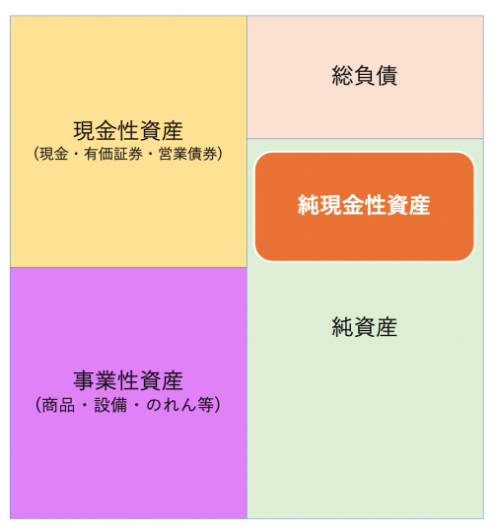

そもそもバリュー株投資を開発したのはバフェットの師であるベンジャミン・グレアムです。ベンジャミングレアムはバランスシートの中身に切り込みます。

バランスシートの中から確固たる価値がある、現金、有価証券、営業債券等の換金性の高い資産を現金性資産として定義します。

この現金性資産から総負債を引いた純現金性資産に着目します。先ほどPBRの項目でお伝えした不確かな資産を排除して考えるということです。

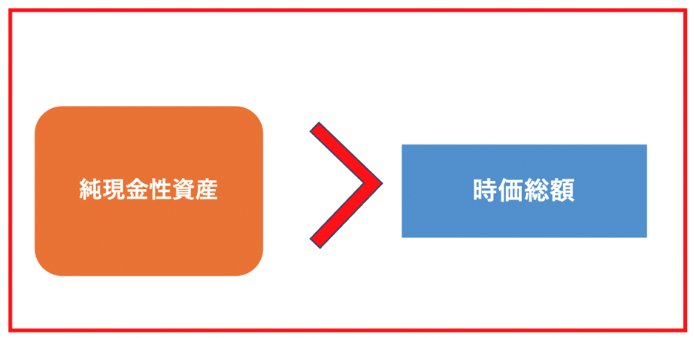

本格的なバリュー株投資では、この純現金性資産だけで時価総額を上回る銘柄を投資対象とします。

けど、そもそもこんな銘柄存在しているのという疑問もあるかと思います。

日本は経済規模に対して上場企業数が3500社と非常に多くなっているので小型株の中には明らかにミスバリューとなっている銘柄が大量に存在しています。

このような明らかな割安銘柄に投資することで実態の価値に収斂する過程で大きなリターンを安全に狙うことができます。

本格的バリュー株投資を行なっているファンドと、実際の事例について以下でまとめているので参考にしていただければと思います。

→【BMキャピタル】BM CAPITALの実態とは?日本最強のヘッジファンドの運用実績や投資手法を実際の投資家が徹底解説!

効率よく利益を上げることを示すROE

今までは割安性をみる指標について取り上げてきましたが、次に利益の効率性を表すROEについてみていきたいと思います。

ROEの計算式とは?

ROEは株主から集めている純資本からどれだけ利益を出しているかという指標です。

ROE

=

純利益 ÷ 自己資本

株主からすると、預けている資本からどれだけの比率で利益を出してくれているのかという指標になります。

自己資本と純資産の違い

自己資本と純資産という言葉の違いに戸惑われた方もいると思います。

核となるのは株主から集めてきた資本金に毎年の利益を積み上げた利益剰余金等からなる株主資本です。

この株主資本から各種調整項目などを加減した結果が自己資本である純資産となっています。殆ど近しい値にはなりますが厳密には少し異なることは頭にとどめておきましょう。

ROEを3つの要素に分解するデュポンの式

ROEは3つの式に分解することができます。

ROE

=

純利益/自己資本

=

純利益/売上高×売上高/総資産×総資産/株主資本

売上高純利益率:純利益 / 売上高

財務レバレッジ:総資産 / 株主資本

資産回転率:売上高 / 総資産

一言にROEといっても、どの要素が原因で高くなっているのか低くなっているのかを原因分析することが重要なのです。

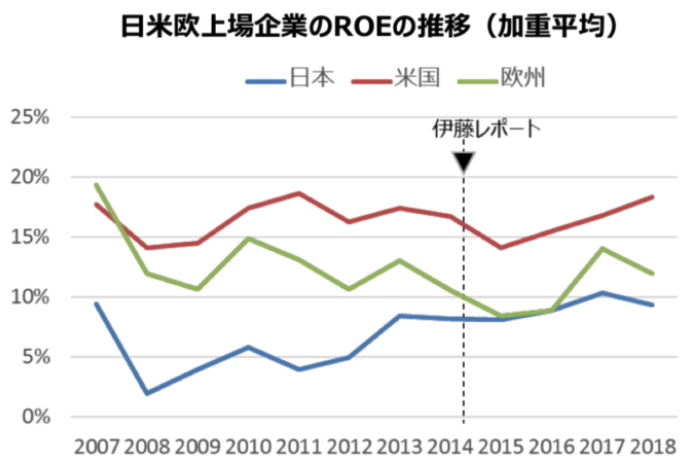

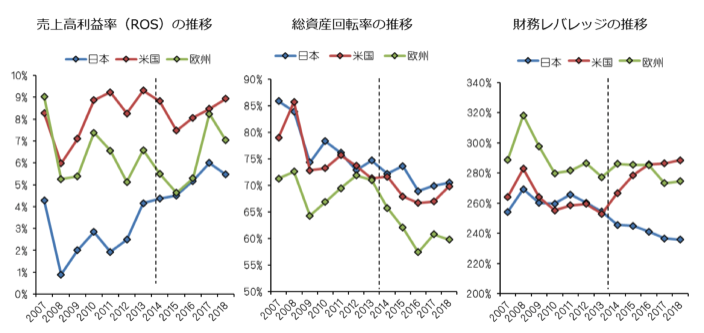

日本と米国と欧州のROEの推移

日本と米国と欧州のROEの推移は以下となります。日本は米国や欧州に比べて低いROEの水準となってしまっています。

改善傾向にはありますが依然として低い水準となっています。先ほど分解した三つの要素毎の比較を見ると以下のようになります。

売上高利益率と財務レバレッジが低いのが要因となっています。財務レバレッジがとくに低いですね。

日本の企業はあまり借入金をしてレバレッジをかけていないことが分かりますね。

ROEが高いことの意味とは?

投資の神様であるバフェットは高ROE銘柄を投資対象としています。ではなぜROEを重要視しているのしょうか?

稼いだ利益は翌年度の自己資本に追加されます。追加された自己資本を同じROEで回すと翌年度の利益は上昇していきます。同様に翌々年度の利益は上昇しました。

ROEが高いことによるメリットについて実際の数値をお伝えしていきたいと思います。まずはROEが10%の企業の今後10年の利益動向について考えてみましょう。

【企業A】

自己資本:100億円

ROE:10%

| 自己資本 | 純利益 | |

| 今年度 | 100 | 10 |

| 1年後 | 110 | 11 |

| 2年後 | 121 | 12 |

| 3年後 | 133 | 13 |

| 4年後 | 146 | 15 |

| 5年後 | 161 | 16 |

| 6年後 | 177 | 18 |

| 7年後 | 195 | 19 |

| 8年後 | 214 | 21 |

| 9年後 | 236 | 24 |

| 10年後 | 259 | 26 |

10年後には純利益は2.6倍に増加しています。利益が指数関数的に上昇していますね。ではROEが20%の場合はどうでしょうか?

【企業B】

自己資本:100億円

ROE:20%

| 自己資本 | 純利益 | |

| 今年度 | 100 | 20 |

| 1年後 | 120 | 24 |

| 2年後 | 144 | 29 |

| 3年後 | 173 | 35 |

| 4年後 | 207 | 41 |

| 5年後 | 249 | 50 |

| 6年後 | 299 | 60 |

| 7年後 | 358 | 72 |

| 8年後 | 430 | 86 |

| 9年後 | 516 | 103 |

| 10年後 | 619 | 124 |

純利益は10年後に6.2倍になります。ROEが10%の時と比べると純利益の伸び率は高くなります。

バフェットはROEが30%以上の銘柄を投資対象にしています。今、最も投資しているアップルのROEは40%以上の水準を継続しています。

まとめ

今回のポイントをまとめると以下となります。

【PER】

- 純利益と株価水準を比較する指標

- 実績PERより予想PERの方が重要

- 業種によってPER水準は全く違います

- 今後の利益が低くなることが見込まれる企業は低PERでも要注意

- 一過性利益で利益が上昇してPERが下落している銘柄も要注意

【PBR】

- 純資産と株価水準を比較する指標

- 業種によってPBR水準は全く違います

- PBRが1倍未満でも今後赤字となる可能性のなる企業には要注意

- PBRが1倍未満でも資産が不透明なものが含まれていれば要注意

【ROE】

- 自己資本でどれだけ効率的に利益を得られているかの指標

- ROEは3つの要素に分解できる

- 日本のROEは欧米に比べて低い

- ROEが高い銘柄は指数関数的に利益を伸ばせる