よく投資信託を投資する際にリスクリターンという言葉を耳にすると思います。しかし、皆さん投資におけるリスクについて理解されていますでしょうか?

感覚的には下落する可能性を表すような気がしますが、投資におけるリスクは全く違う意味を含有しています。

投資におけるリスクを理解することで、安定した精神状態で投資を行い資産形成を行うことができるようになります。

本日は投資におけるリスクは何を示しているのかという点をお伝えした上で、シャープレシオという指標について紹介していきたいと思います。

できる限り図を用いてわかりやすく解説していきたいと思います。

投資におけるリスクとは?標準偏差とは?

まずは投資におけるリスクの概念についてお伝えしていきたいと思います。

投資におけるリスクは価格のブレ幅の大きさを表している

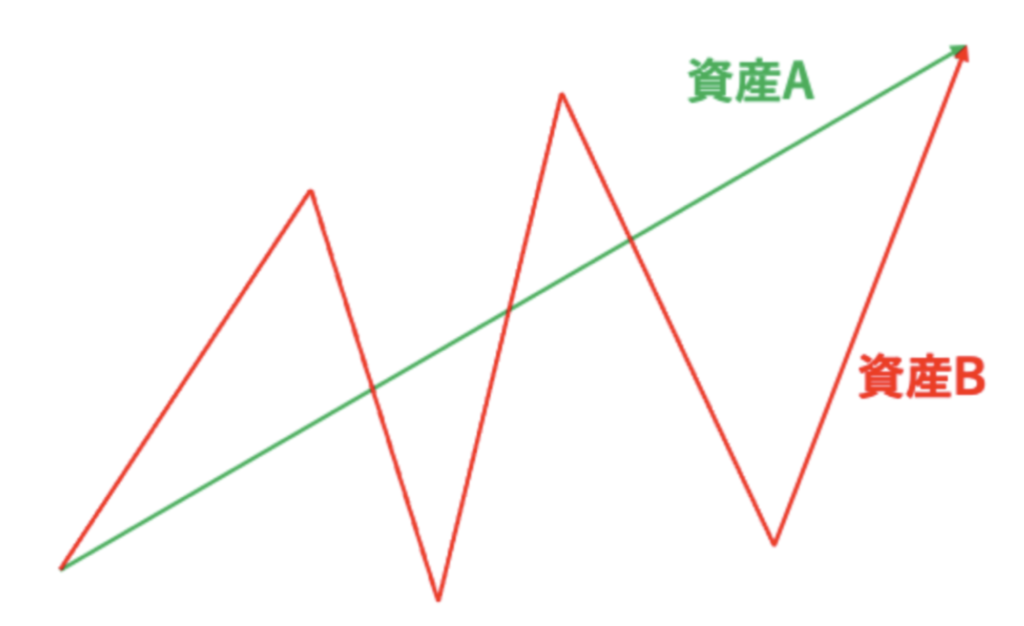

同じ期間で同じリターンを叩き出す資産Aと資産Bがあったとします。同じリターンをだしている両資産ですが、皆さんならどちらに投資したいでしょうか?

安定した資産形成を行いたいという方であれば、値動きが一定で右肩上がりの資産Aを選択するのではないでしょうか?

上記の二つでは値動きが激しい資産Bがリスクの大きい資産となり、値動きが緩やかな資産Aがリスクの小さい資産となります。

この値動きの激しさを標準偏差として定量的に表すことができます。

リスクを表す標準偏差とは?

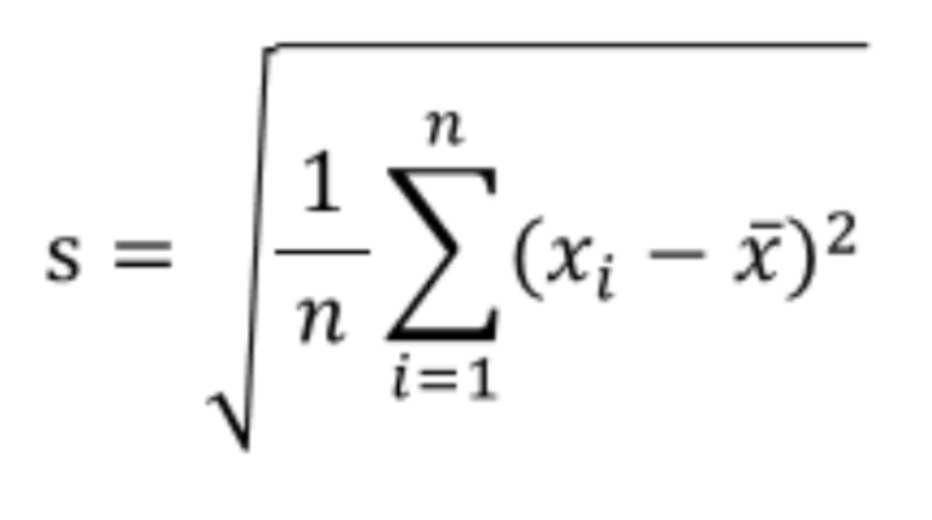

標準偏差は統計学で使われる指標で、データのバラつきの大きさを示す指標です。「S」や「σ」としても表されます。標準偏差の算出式は以下となります。

はい。難しいですね。高校数学で挫折した方からすると、もう目を覆いたくなる数式だと思います。

しかし、当サイトは統計の講義を目的とするものではありません。重要なのは投資におけるリスクである標準偏差が意味するところだと思います。

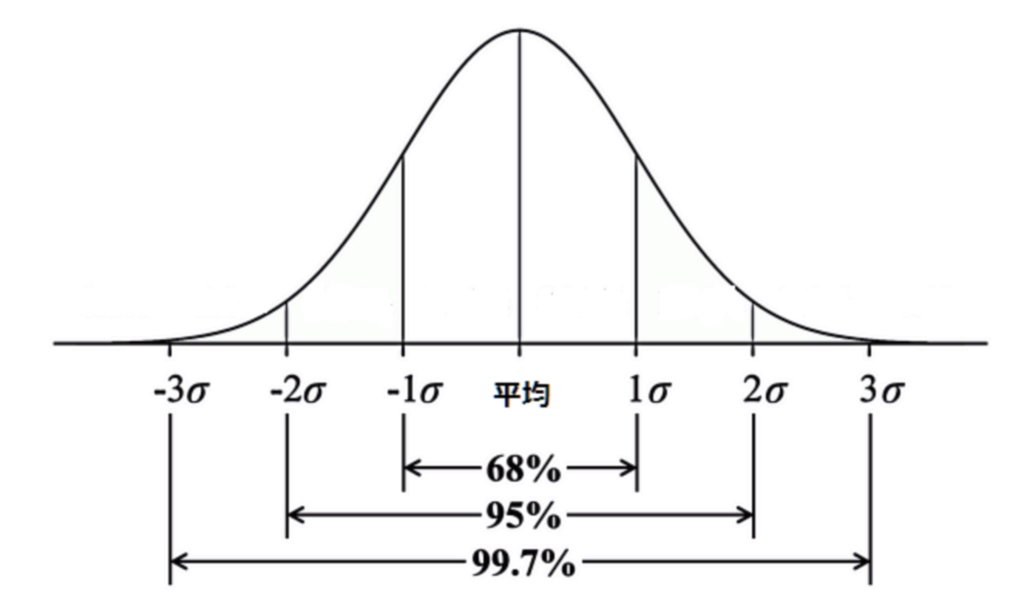

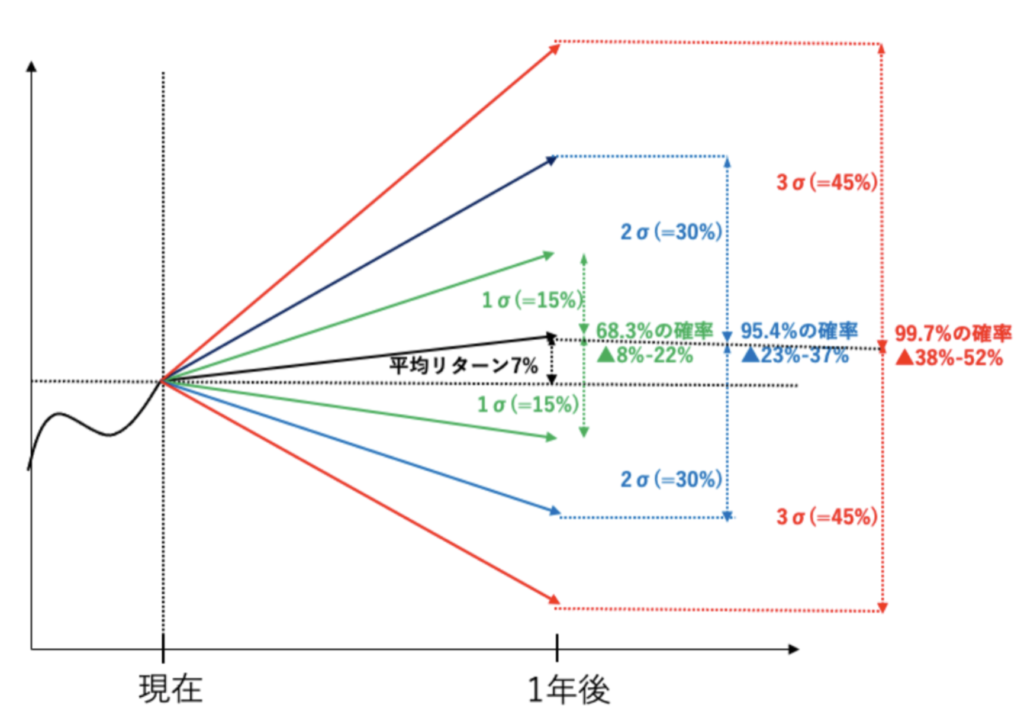

標準偏差は平均からどれだけの幅にどれだけの確率で収まるかということを表す指標となっています。わかりやすく図にすると以下の通りとなります。

| 範囲中に数字が存在する確率 | |

| 平均値±(標準偏差×3) | 99.7% |

| 平均値±(標準偏差×2) | 95.4% |

| 平均値±標準偏差 | 68.3% |

この数値だけみても正直理解できないと思いますので、具体的な図を用いながらお伝えしていきたいと思います。

投資における標準偏差(=リスク)の意味するところを図解

では分かりやすく例を用いて解説していきたいと思います。

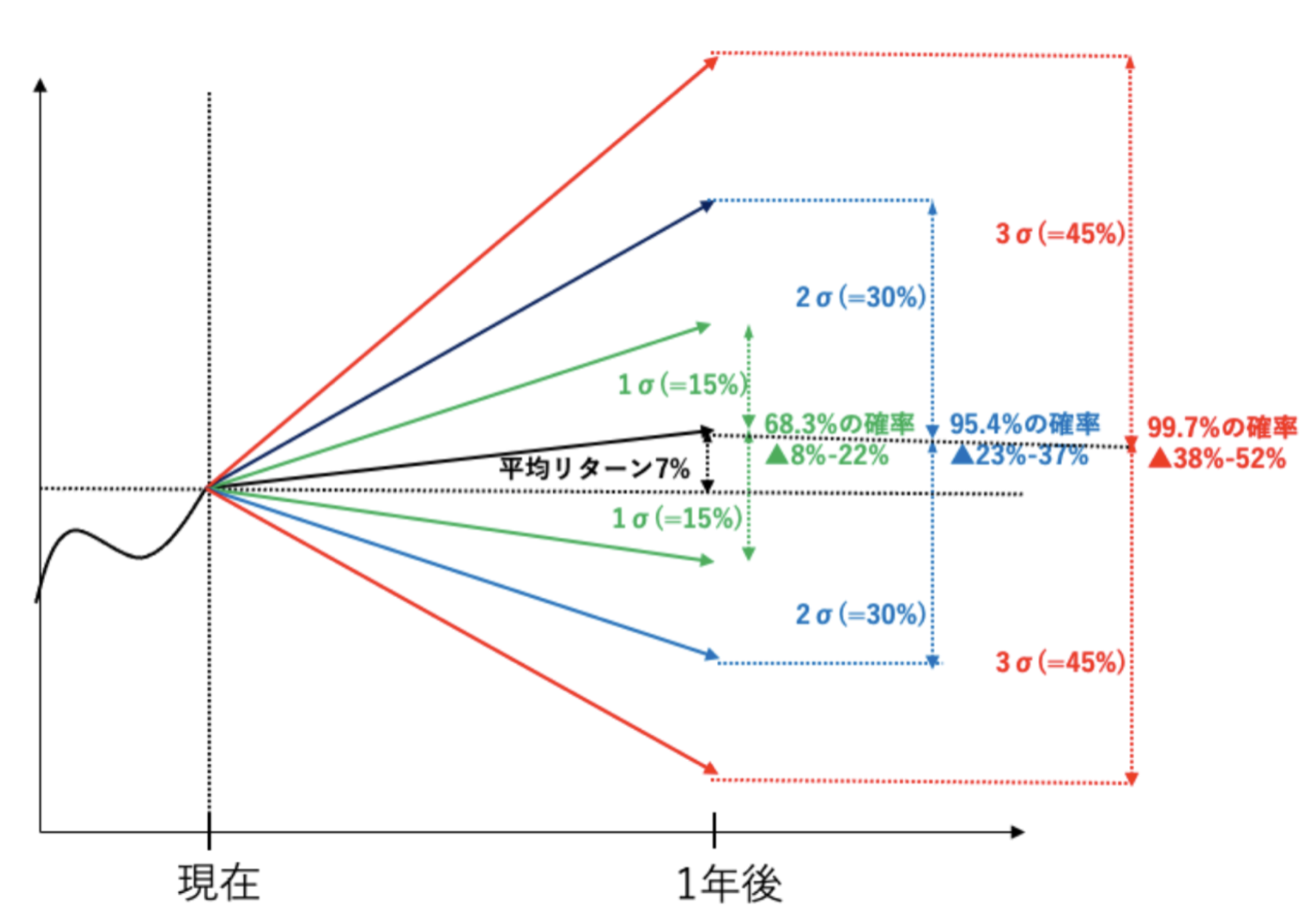

例えばリターンが7%でリスクが15%の投資信託の想定されるリターンは確率毎に以下の通りとなります。

平均リターン:7%

リスク(=標準偏差):15%

【68.3%の確率】

平均値±標準偏差の範囲に収まる

▲8%(=7%-15%) 〜 22%(=7%+15%)

【95.4%の確率】

平均値±(標準偏差×2)の範囲に収まる

▲23%(=7%-15%×2) 〜 37%(=7%+15%×2)

【99.7%の確率】

平均値±(標準偏差×3)の範囲に収まる

▲38%(=7%-15%×3) 〜 52%(=7%+15%×3)

リスクである標準偏差が大きくなればなるほど、最悪の事態が発生した時に想定される損失が大きくなります。

逆にいうと標準偏差が小さい銘柄であれば大きな損失を免れる可能性が高いということですね。

コラム:平均リターンの求め方とは?幾何平均リターンを理解しよう!

リスクを今回取り上げていますが、リターンの考え方についても息抜きとしてお伝えしていきたいと思います。

先ほど平均リターンと申し上げましたが、平均リターンにも種類がありますし、求め方も特殊です。

過去3年の平均リターンなのか、過去5年の平均リターンなのか、過去10年の平均リターンなのかで全く意味合いが異なってきます。

短期的な目線でみるのであれば3年でもよいですが、中期的には過去5年の平均リターン、長期的な資産形成を見るのであれば過去10年の平均リターンをみるようにしましょう。

また、当然リスクである標準偏差も同様に期間毎に算出される数値がことなります。リターンとリスクは同じ期間のものを使用するようにしましょう。

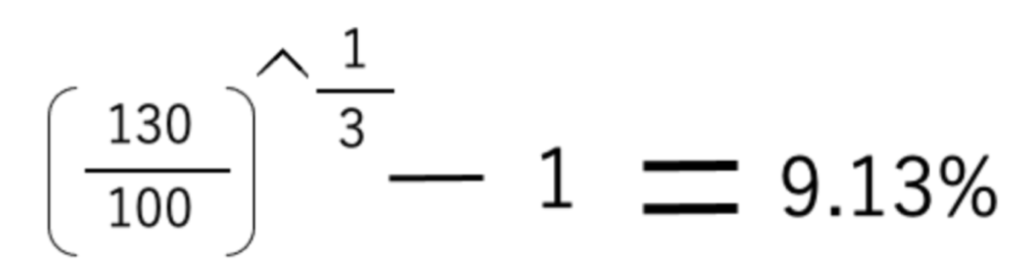

また算出も幾何平均を用います。例えば以下の例を考えてみましょう。

| 現在 | 100 |

| 1年後 | 120 |

| 2年後 | 110 |

| 3年後 | 130 |

一見すると、3年後に30%上昇しているので単純に平均リターンは10%と安易に考えると間違いです。実際には以下の数式で求められて9.13%となります。

この9.13%というのは100万円を毎年9.13%で増えると3年後に130万円になるという数値です。平均的に増えた場合の利率を求めてリターンとしているのです。

このように算出されるリターンを幾何平均リターンといいます。

シャープレシオとは?より低いリスクで高いリターンを!

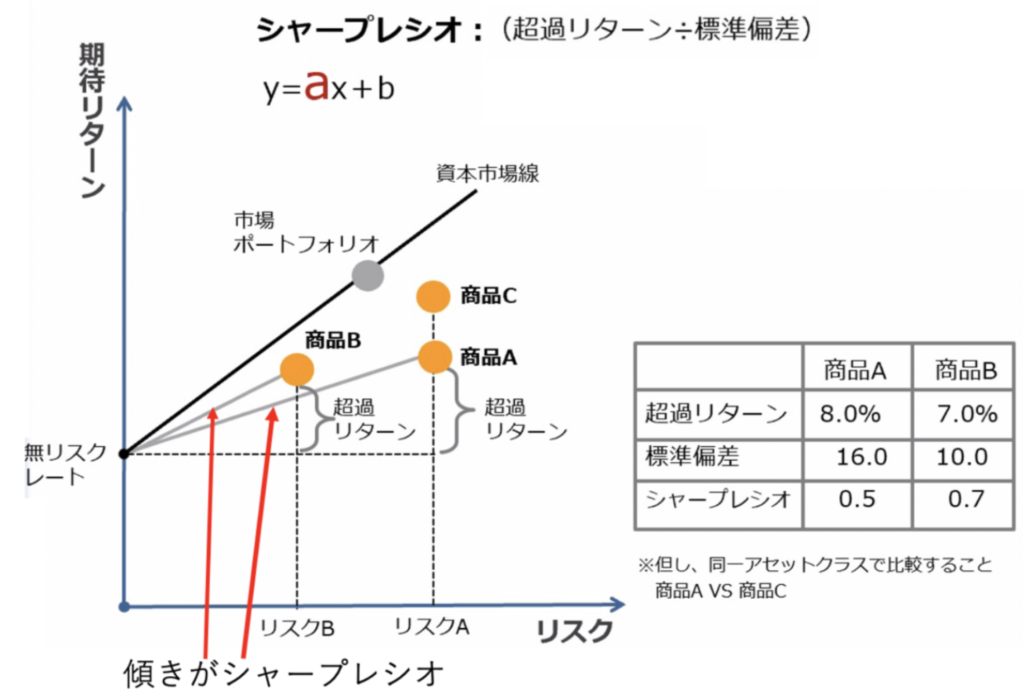

リスクとリターンを統合することによって示唆深いシャープレシオという指標を理解することができます。

シャープレシオの意味と計算方法とは?

シャープレシオというのは簡単にいうとリスク1単位あたりで、どれだけの超過リターンが得られるのかという指標です。

ここで超過リターンという言葉が出てきて混乱された方もいらっしゃると思います。超過リターンとは無リスクで取れるリターンを超えた部分のリターンということです。

無リスクレートとして一般的に用いられるのが10年国債の利回りです。

例えば10年国債の利回りが1%であれば、国債に投資することで無リスクで1%のリターンを得ることができます。

その間、株式投資で8%のリターンが出たとするのであれば、超過リターンは7%ということになるのです。

つまり株式投資を行なったことで得られた、つまりリスクをとって得られたリターンが7%ということになるのです。

ただ、現在日本は大規模な金融緩和が継続しており、10年国債であっても利回りは0%近傍なので無リスクレートは無視することとします。

因みに2021年1月現在、米国の10年国債でも1%程度となっています。

話をシャープレシオに戻します。シャープレシオをわかりやすく図解すると以下の通りとなります。

中学数学を思いだしてほしいのですが、下の図の傾きを表すaがシャープレシオとなります。

たとえ、商品Aの方が商品Bよりも超過リターンが高かったとしても、商品Aの標準偏差が高いので結果的にシャープレシオは商品Bの方が高いという結果になっています。

上記の図で確かに商品Bの方が傾きが大きいですよね。

つまり、商品Bの方が同じリスクをとったとするならば、商品Aよりも高いリターンを叩き出すことができるということを意味しているのです。

価格のボラティリティが高い商品は時に高いリターンを叩き出しますが、一方大きな損失を招く結果となることもあります。

できる限り少ないリスクで高いリターンを出すことが理想なのです。

その際にシャープレシオの大きさというのが非常にわかりやすい指標になるのです。

シャープレシオの高い投資とは?

では実際問題としてシャープレシオが高い投資とはどのような投資を指すのでしょうか?

一つの答えとしてヘッジファンドが挙げられます。

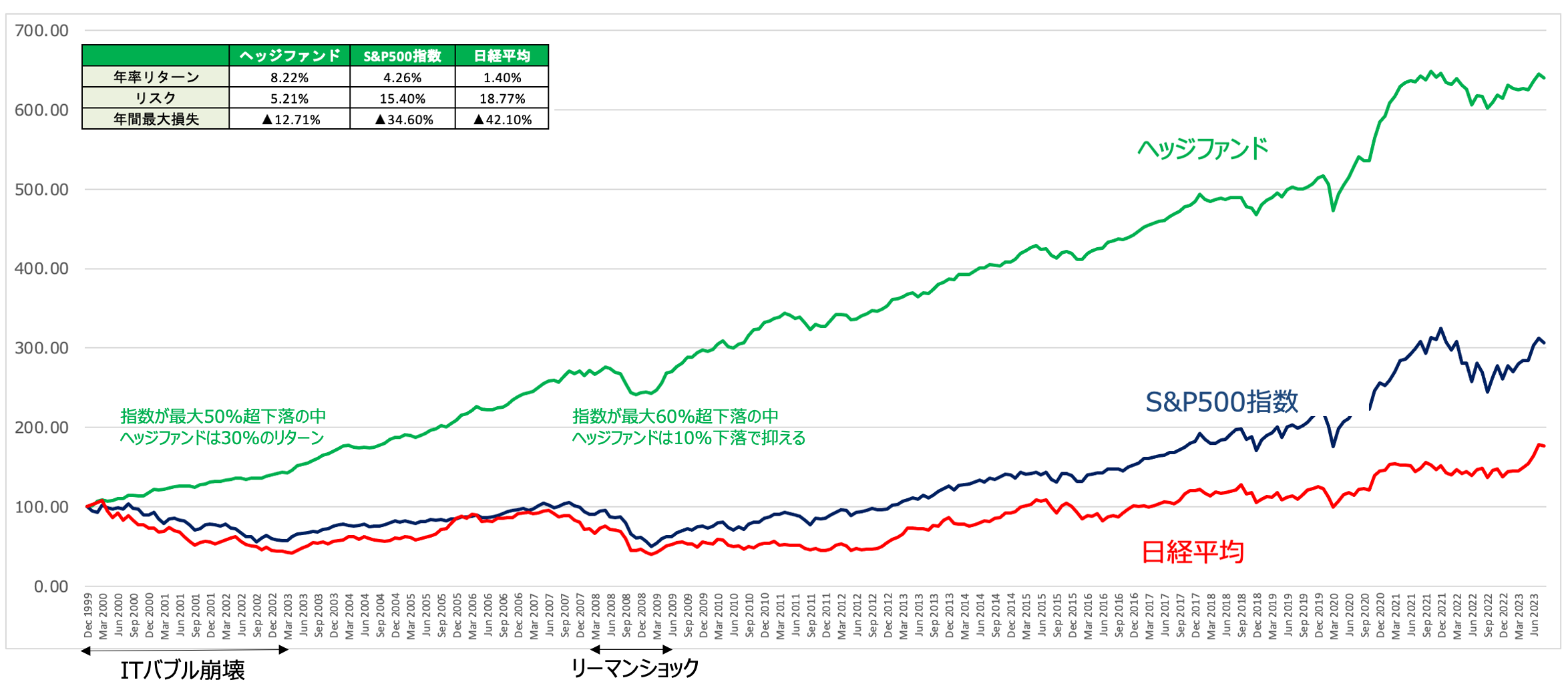

以下の図をご覧ください。ヘッジファンドと米国の代表的な指数であるS&P500指数を上回るリターンとなっています。

そしてご覧いただければ分かる通り、ヘッジファンドのリスクはS&P500指数の3分の1程度に抑えられています。

ヘッジファンドとS&P500指数と日経平均の今後1年の確率毎のリターンの分布は以下となります。

日経平均やS&P500指数は最大50%以上の損失を考えないといけないですが、ヘッジファンドは最大でも10%未満の損失を覚悟するだけでいいということになります。

| ヘッジファンド | S&P500指数 | 日経平均 | |

| 68.3% | 3.01%〜13.43% | 🔺11.14%〜19.66% | 🔺17.37%〜20.17% |

| 95.4% | 🔺2.20%〜18.64% | 🔺26.54%〜35.06% | 🔺36.14%〜38.94% |

| 99.7% | 🔺7.41%〜23.85% | 🔺41.94%〜50.46% | 🔺54.91%〜57.71% |

どちらの方がシャープレシオが高いかというと圧倒的にヘッジファンドということになります。

同じリターンだとしても、どちらが安心して投資できるかというと間違いなくヘッジファンドですね。

そのため、筆者もヘッジファンドに投資を行っています。筆者の投資しているヘッジファンドも上記の図と同様に右肩上がりに上昇しています。

以下筆者が投資しているヘッジファンドを含めてランキング形式でお伝えしていますので参考にしていただければと思います。

まとめ

今回のポイントをまとめると以下です。

- 投資におけるリスクは価格のブレ幅の大きさ

- リスクを表す指標として標準偏差がある

- 標準偏差を理解することで最大損失や最大リターンを想定できる

- シャープレシオはリスク1単位で狙える超過リターンを表す指標

- シャープレシオが高い資産に投資をして安定的に資産を殖やしていこう