筆者は進学校に通っていたということもあり友人に多くの医者がいます。

筆者が東大の経済学部金融学科を出て、金融関係の仕事をしているということもあり、よく医師の友人から投資の相談をされます。

話を聞いていると、FXで失敗したり、個別株で大きな損失を被ったりと頭がいいのに資産運用で失敗している話を聞きます。

あまり専門ではないことに軽い気持ちで入ってしまうと、頭がよくても必ずしも成功するわけではないということですね。

本日は、医師の皆様に対して投資がなぜ必要なのかという点をお伝えした上で、医者ならではの特別な投資手法についてお伝えしていきたいと思います。

医師が資産運用を行うべき理由とは?

ではまず、医師が資産運用を行うべき理由について考察していきたいと思います。

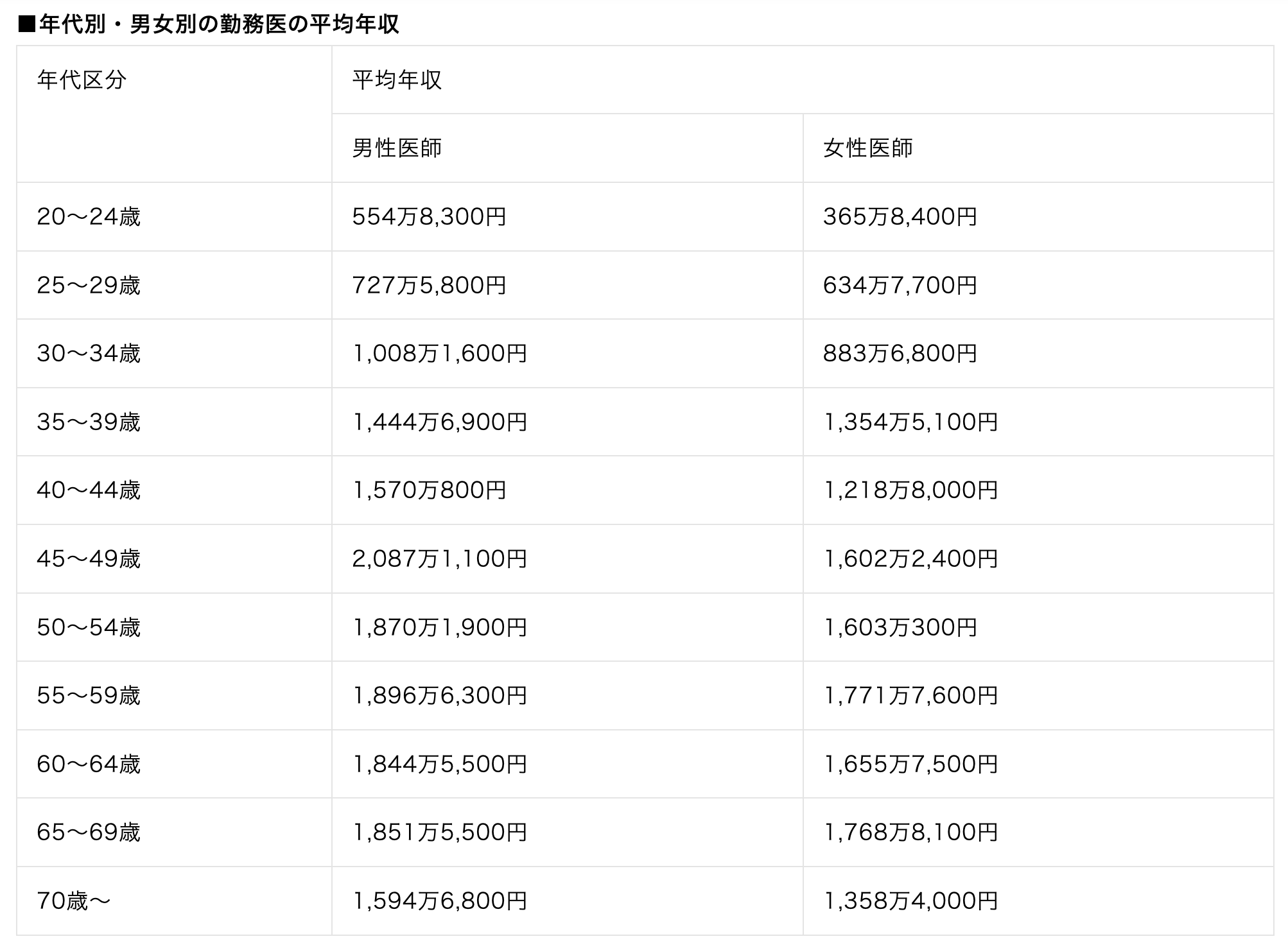

医師の給与は一流サラリーマンと同様の水準

医師と聞けば、年収は数千万円というイメージを持たれている方は多いと思います。

確かに開業して成功している医師や、美容整形などの自由診療の領域で働いている医師の中には数千万円から場合によっては1億円以上の所得がある方もいらっしゃいます。

しかし、勤務医の方は皆さんが想像しているほど高い年収ではありません。結果として厚生労働省の「賃金構造基本統計調査」によると医師の平均年収は1,161万円としています。

確かに1160万円あれば非常に高い給与水準ではありますが、筆者が働いていたような大企業と給与水準は変わりません。

あくまで税前の所得なので、手取りは800万円程度となります。とても給与収入からの貯蓄を積み上げただけでは富裕層の域に持っていくことはできないのです。

ちなみにマイナビが集計しているデータだと以下の通りとなります。やはり丸の内のエリートサラリーマンと同程度ですね。

マイナビ

子供を医師として育て上げるまでの教育費用は高い

筆者のまわりで医者を目指していた同級生の多くは親が医者でした。医者は医者の旨味を十分理解しているので、息子や娘にも医者になって欲しいと望む傾向にあります。

もし、開業医として独立している場合は、作った基盤や設備投資を2代目で回収する場合が多く特に子息に医院を継いでほしいと考える傾向が強くありました。

ただ、子供を医学部に入れて卒業させるまでには多大な費用が必要です。

小学校から塾にいれて中学受験をさせ、中高は私立で高い授業費を払いながら塾代を払い続けなければなりません。

結果として国立大学の医学部に入学すれば比較的費用は抑えられます。文部省の発表によると国立大学の入学料は28万2000円で年間授業料は535,800円となります。

6年間国立の医学部に通う場合の費用は約350万円になります。

一方、私立の医学部となると額が跳ね上がります。最も費用が安い部類である慶應大学の医学部を卒業するのでさえ2000万円の費用が必要となります。

慶應大学の医学部の学費

高い部類となる帝京大学の医学部となると卒業するためには4000万円の費用が必要となります。

国立の場合であったとしても教育費に総額2000万円以上は発生しますし、私立ともなると総額4000万円-6000万円が必要となってきます。

子供を医者に育て上げるための費用は普通の家庭よりも甚大となることは覚悟しておきましょう。

資産運用の元手が作りやすい

老後の費用や子どおの養育費が通常より高いですが、20代から30代にいち早く資産を形成するチャンスが与えられています。

資産運用で倍にすることができたとしても元手が100万円であれば200万円にしかなりませんが、1000万円あれば2000万円にまで増加させることができます。

資産運用を行うにあたっては、兎に角運用の核となる元手が必要なのです。医師は独身時代から子供が小さい時に資産をいち早く積み上げることができます。

これは人生頑張ってきた医師や一流サラリーマンに対して与えられる特権ともいえる権利でしょう。複利は時間を味方につけることで大きな効果を生みます。

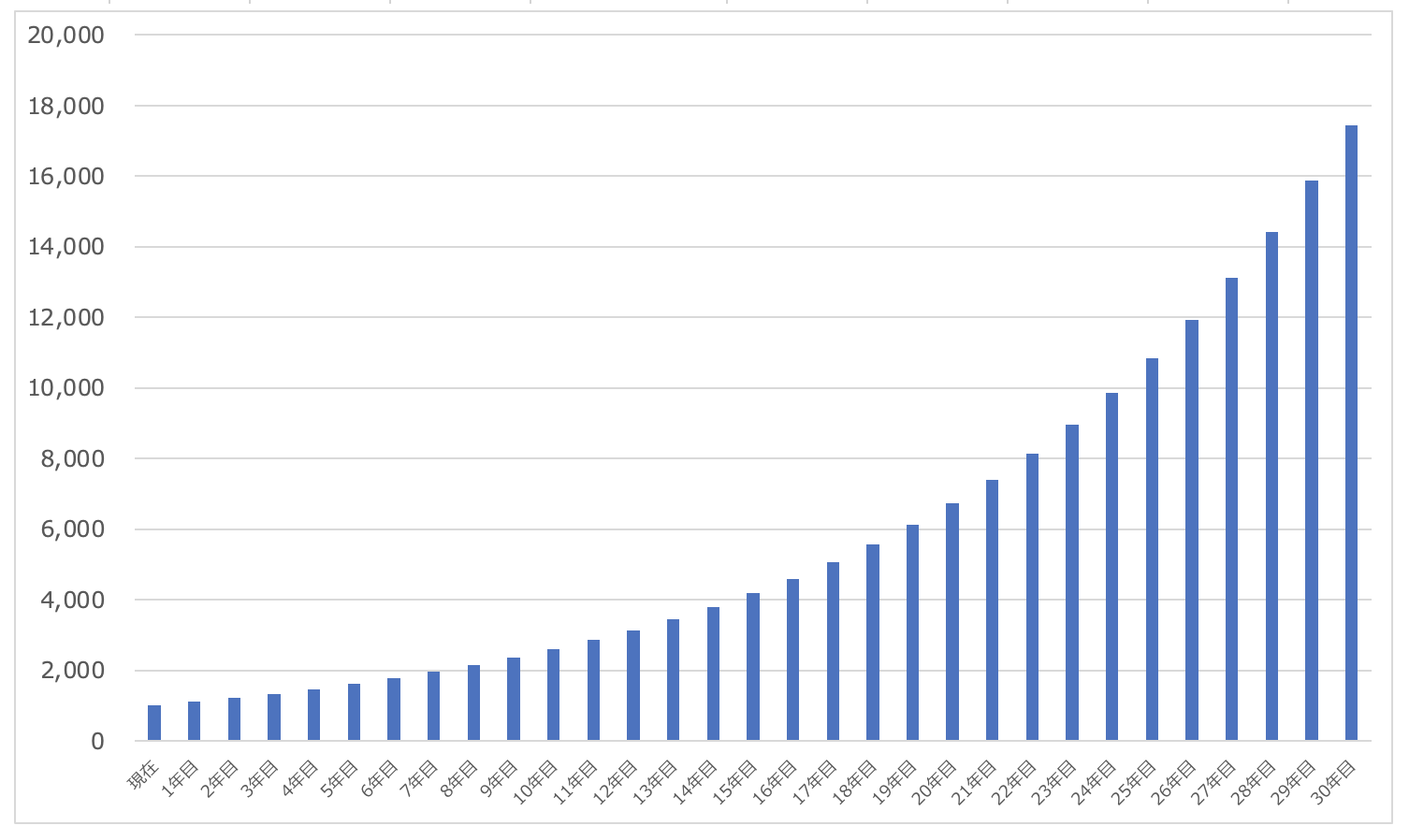

例えば1000万円を資産運用の目標とされる年利10%を運用した場合の資産推移は以下となります。

| 資産推移 | |

| 現在 | 1000 |

| 1年目 | 1100 |

| 2年目 | 1210 |

| 3年目 | 1331 |

| 4年目 | 1464 |

| 5年目 | 1611 |

| 6年目 | 1772 |

| 7年目 | 1949 |

| 8年目 | 2144 |

| 9年目 | 2358 |

| 10年目 | 2594 |

| 11年目 | 2853 |

| 12年目 | 3138 |

| 13年目 | 3452 |

| 14年目 | 3797 |

| 15年目 | 4177 |

| 16年目 | 4595 |

| 17年目 | 5054 |

| 18年目 | 5560 |

| 19年目 | 6116 |

| 20年目 | 6727 |

| 21年目 | 7400 |

| 22年目 | 8140 |

| 23年目 | 8954 |

| 24年目 | 9850 |

| 25年目 | 10835 |

| 26年目 | 11918 |

| 27年目 | 13110 |

| 28年目 | 14421 |

| 29年目 | 15863 |

| 30年目 | 17449 |

最初の10年間で2500万円となり1500万円の増加となります。次の10年で6700万円になり最初から5700万円の増加となります。

更に最後の10年で1億7500万円になり最初から1億6500万円の増加となります。人生の早い段階で元手を構築できるというのは非常に大きなアドバンテージなのです。

医師が資産運用を行う時に考えるべきこと

医師こそ資産運用を行う意義が高いことをお伝えしてきました。では医師が資産運用をするにあたって考えるべきことについてみていきましょう。

実力を過信するのは危険

医師になっている皆さんは幼少期から優秀と言われてきた方が多いのではないでしょうか?

勉強が出来て優秀と持て囃されて幼少期から過ごすと、筆者もそうですが万能感や自己肯定感が高くなってしまいます。

そして、今までも何事も上手に行ってきたので、投資も当然自分が行えば高い利益を出せると考えてしまう傾向にあるのです。

しかし、現実はあまくありません。雰囲気で魑魅魍魎うごめく投資の世界に参入してしまうと手痛い打撃を食らってしまうのです。

実際、筆者を始め東大卒や医学部の同僚たちで投資で大きく成功している人はなかなか見かけません。勉強ができるからといって簡単に勝てるほど甘くはないのです。

→ 【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

本業や医者バイトがそもそも忙しい

資本市場は投資や資産運用を本業とするプロが凌ぎを削っています。

そのような業界に参入するのであれば、当然真剣に取り組む必要があります。しかし、そもそも医師の過酷さを友人たちをみて感じています。

本業だけでなく休日に医者バイトをしている方もいらっしゃいます。

とても投資に多くの時間を充てることはできない状況だといえるでしょう。むしろ、筆者としては専門ではない投資の分野でたたかうより、しっかり稼いだ方が賢明だと思います。

本業は本業、投資は投資として専門家に任せる方がよいでしょう。

医師ならではの特別な投資先とは?

では投資を任せるとするとどのような投資先がよいのでしょうか?

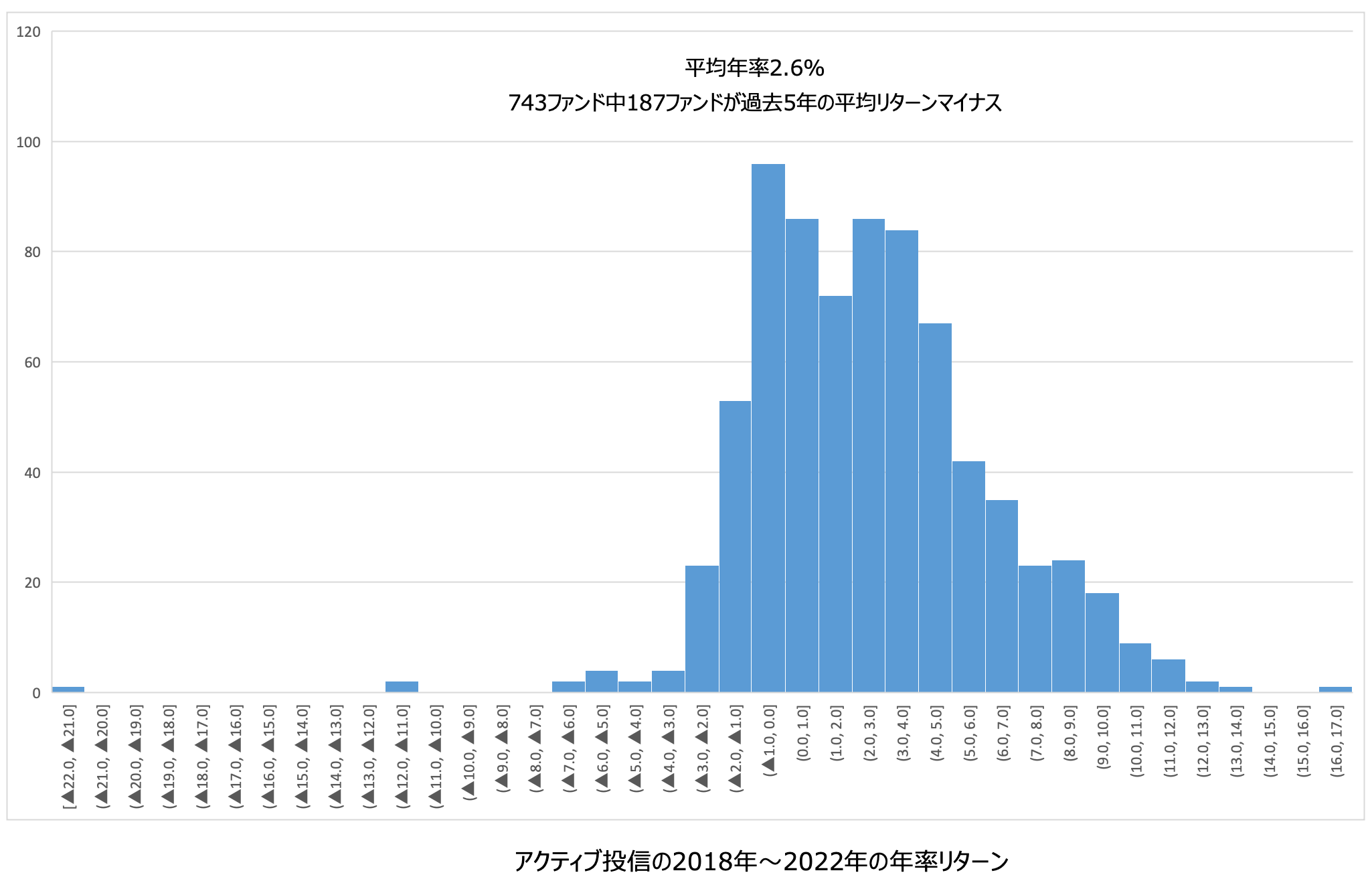

投資のプロといって最初に思いつくのは投資信託だと思います。しかし、残念ながら投資信託はおすすめすることができません。

近年の低金利で金融機関は従来の利鞘ビジネスで儲けることができなくなっています。代わりに投資信託を販売して手数料で収益を得る手数料ビジネスに大きく傾倒しています。

利益が出ているのであれば問題ないですが、残念ながらリターンは非常に低い惨状となっています。

平均成績である日経平均などの指数にすら劣後する成績となってしまっています。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

正直いって投資信託は医師の皆様には適切ではありません。医師の皆様はもっと洗練されたスペシャリストが運用するファンドに投資をする選択肢を取ることをおすすめです。

その候補となるのがヘッジファンドです。ヘッジファンドは海外でも富裕層や機関投資家に重宝されています。重宝されている理由は高いリターンと安全性の高さにあります。

関連

ヘッジファンドはいかなる市場環境でもプラスのリターンを目指すファンド形態です。暴落を免れながら着実に利益を積み上げていっています。

以下で日本人でも投資できるヘッジファンドについてランキング形式でまとめていますので参考にしていただければと思います。

まとめ

今回のポイントを纏めると以下となります。

- 医師の平均給与は高くはあるが特別高いというわけではない

- 子息を医者にするための教育費は高い

- 医者だからこそ資産運用を行うインセンティブが高い

- 投資に関して自分の実力を過信しない方がよい

- 投資信託は投資先として適切とはいえない

- ヘッジファンドという選択肢も考えよう