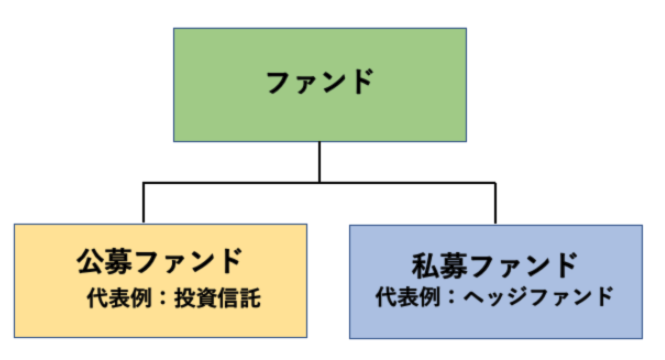

一言にファンドといっても様々な形態が存在しています。様々なファンドの分類がありますが、大分類として私募ファンドと公募ファンドに分かれます。

公募ファンドの代表格として投資信託があり、私募ファンドの代表格としてヘッジファンドがあります。

本日は公募ファンドの代表格である投資信と私募ファンドの代表格であるヘッジファンドの違いについてわかりやすく解説していきたいと思います。

公募ファンドと私募ファンドの違いとは?

ではまず、公募ファンドと私募ファンドの違いについて解説していきます。

公募ファンドは証券会社や銀行、保険会社といった金融商品取引業を取得した会社が広く一般に投資家を募集するファンド形態のことを言います。

各会社の店頭やネットで不特定多数の投資家に対して販売されているものを公募ファンドと呼びます。

ただ、公募ファンドではデリバティブの組み入れや為替予約に関して一定の制限が金融庁からかけられているという点もあります。

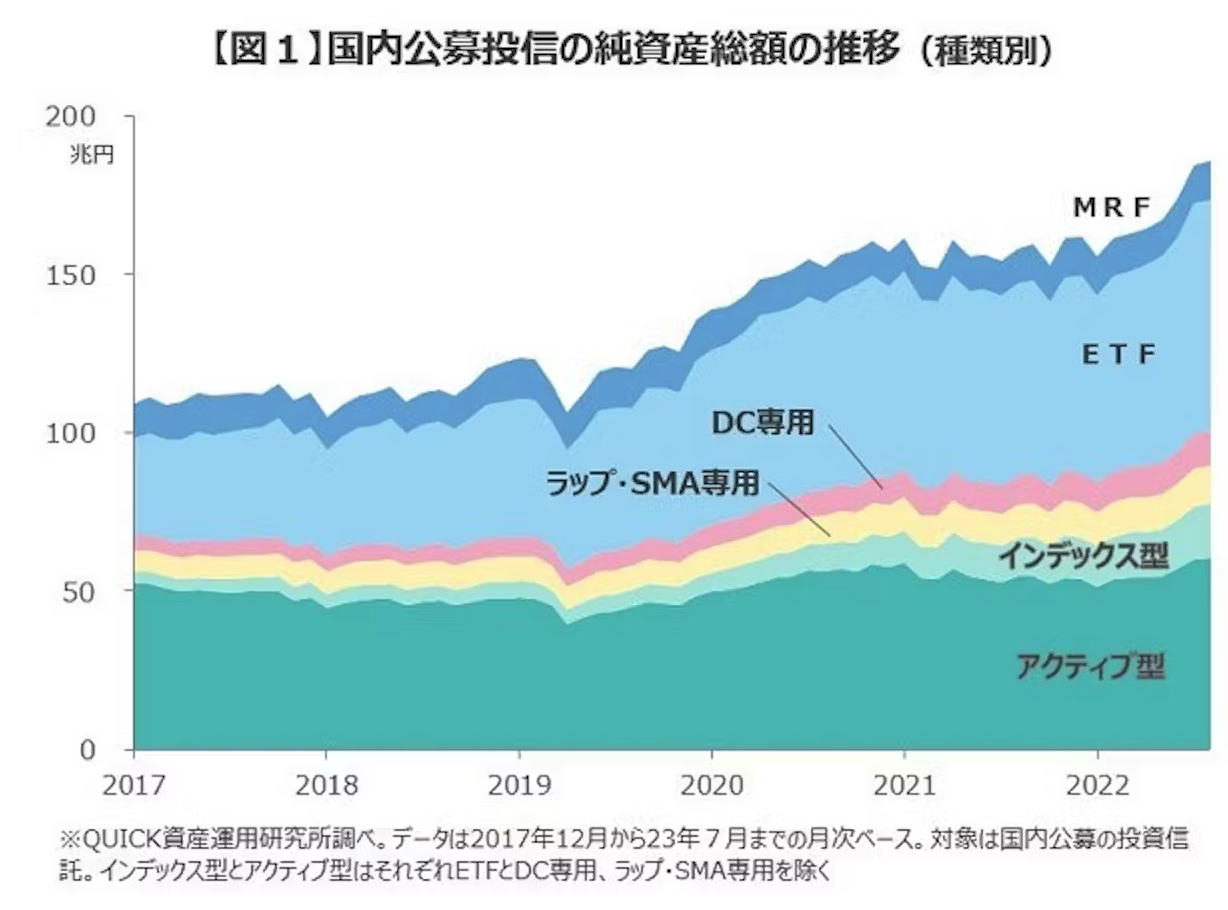

容易にアクセスできることから運用残高は多く、現在日本国内だけでも180兆円もの資産が投資信託によって運用されています。

国内公募投信の純資産総額の推移

広く投資家がアクセスすることが出来ない形式のファンドとなります。たしかに、街中の宣伝や金融機関の窓口でヘッジファンド等の勧誘を受ける経験はないですよね。

私募ファンドと言われるもののは主に以下のような種類があります。

- ヘッジファンド

- PEファンド

- 私募REIT

- 機関投資家用投資信託

主にヘッジファンドを中心とする私募ファンドでは纏まった資金を年金基金や保険会社などの機関投資家や超富裕層たちから集めてきています。

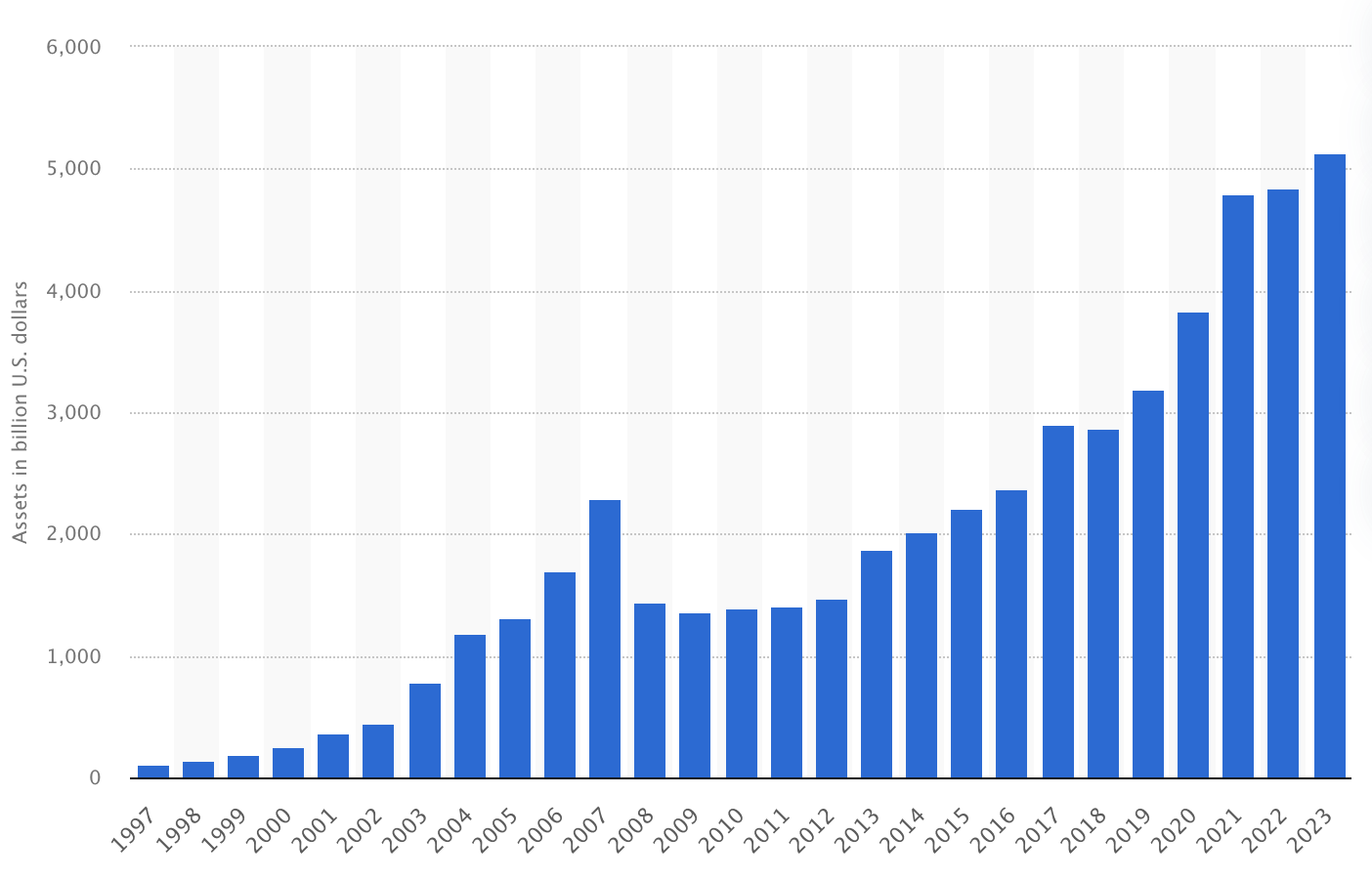

広く資金を集めていないことから運用残高は投資信託の5%ほどの規模ではありますが、世界全体で500兆円の運用残高となっています。

ヘッジファンドの運用残高の推移

私募ファンドは金融庁からの運用手法の規制を受けることがないので、ファンドマネージャーの手腕がいかんなく発揮されるというメリットがあります。

投資対象を選定するか?運用手法を選定するか?

まず、ファンドを選ぶ際に投資家がとるプロセスが異なります。

投資信託は自分で投資対象と運用手法を選ぶ必要がある

投資信託は投資する対象を投資家はまず選ばなければいけません。まず大きな分類として投資する資産の種類を選びます。

- 株に投資?

- 債券に投資?

- 商品に投資?

- 組み合わせたバランス型に投資?

また、小さな分類として日本の資産なのか、先進国の資産なのか、新興国の資産なのかという点についても選択していきます。上記を選んだ上でインデックス型なのかアクティブ型なのかを選択します。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

インデックス型というのはTOPIXやS&P500指数のような指数に連動する投資信託です。一方、アクティブ型はインデックス型に対してプラスの成績を目指す投資信託のことです。

更にアクティブ型投信を選択した場合は、どのような手法で運用する投資信託かを選択する必要があります。

- バリュー株投資?

- グロース株投資?

- 小型株投資?

- 大型株投資?

今までご覧いただければ理解いただけるかと思うのですが、ほぼ全てのプロセスを自分で選択する必要があるのです。

→ バリュー株投資とグロース株投資はどっちがおすすめ?あらゆるデータから両者を徹底比較する

ヘッジファンドは運用手法やファンドマネージャーで選択

一方のヘッジファンドはまず運用手法から選択します。

- 株式ロングショート戦略

- イベントドリブン戦略

- マクロ戦略

- レラティブバリュー戦略マルチストラテジー

運用手法を選択すると共に重要なのがファンドマネージャーを見極めることです。投資信託はチームで運用していますし、投資対象が既に決まっているのでファンドマネージャーの実力が介在する余地は少なくなっています。

しかし、ヘッジファンドのファンドマネージャーはヘッジファンドそのものといっても過言ではありません。投資を考えているヘッジファンドのファンドマネージャーが魅力的かどうかという視点で選んでいく必要があるのです。

絶対収益型か否かの違い

投資信託とヘッジファンドは目指す収益の目標が異なります。

投資信託の基準となるのはインデックスの成績

投資信託の成績となるのはインデックス型でもアクティブ型でも対象となるインデックスとなります。

当然、インデックス型はインデックスに連動することを目的としているのでインデックスとの連動率こそが唯一の重要な基準になります。

一方、アクティブ型の投資信託はインデックスに対してプラスのリターンを目指す投資信託です。つまり、対象とするインデックスに対してプラスのリターンを出しているかが重要になります。

例えばインデックスとして以下があります。

| 対象資産 | 対象インデックス |

| 日本株 | TOPIX、日経平均、マザーズ指数 |

| 米国株 | ダウ平均株価、S&P500指数、ナスダック指数 |

| 全世界株 | FTSEグローバル・オールキャップ・インデックス MSCIオール・カントリー・ワールド・インデックス |

| 新興国株 | FTSEエマージング・マーケッツ・オールキャップ MSCIエマージング・マーケット指数 |

投資信託は目論見書で対象とするインデックスを明言しているので確認してみましょう。

例えば、対象としているインデックスが▲20%の成績であれば、たとえアクティブ投信の成績が▲10%であっても優秀な投資信託であるということができるのです。

つまり、何に投資をするかを選ぶことが非常に重要になってくるわけです。

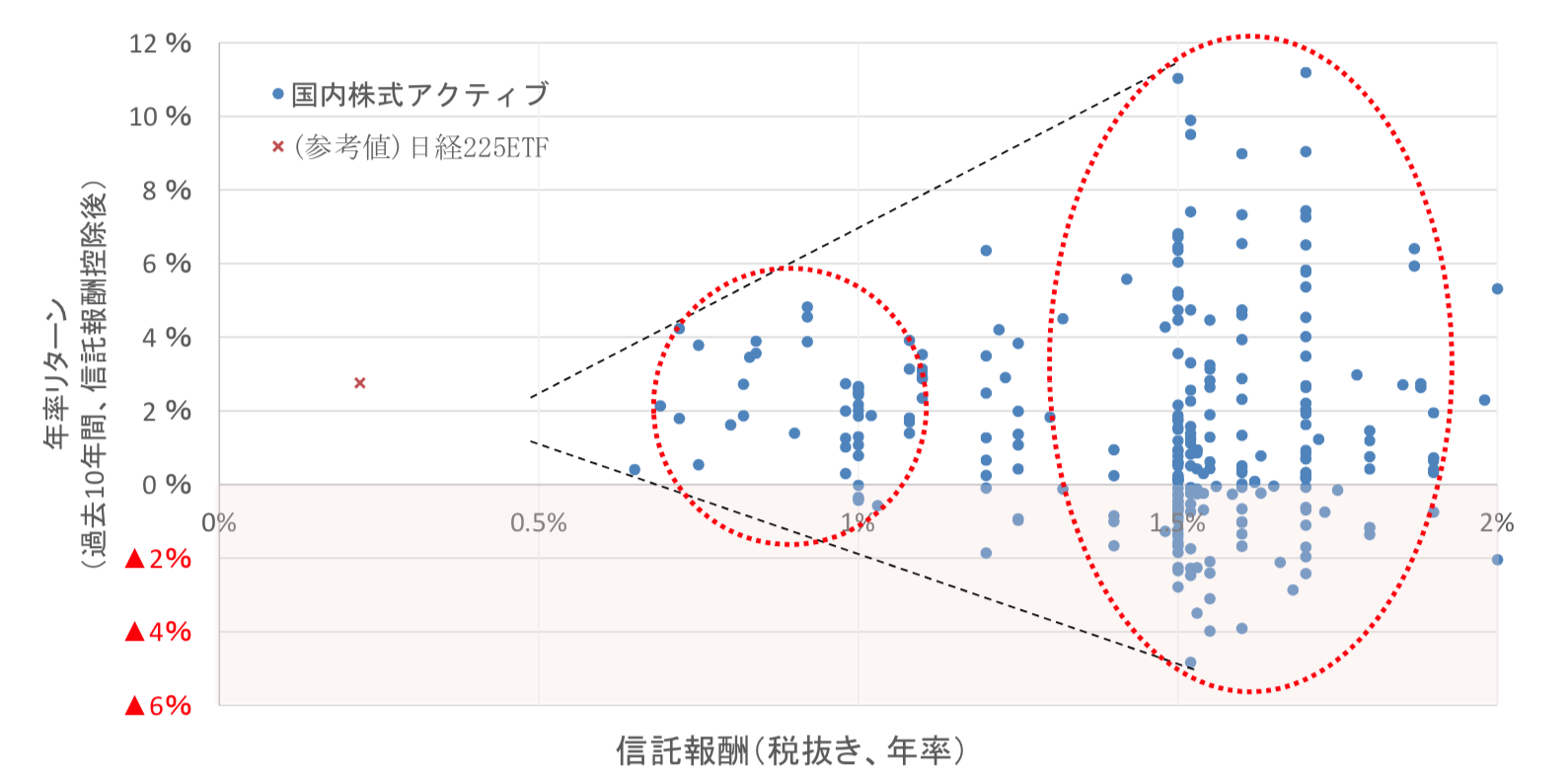

因みに日本株を対象としたアクティブ型投信と日経225の成績の比較は以下となります。傾向として後述する信託手数料が高くなるほど成績の振れ幅が大きくなっています。

ただ、平均としては日経平均を下回った成績となってしまっています。

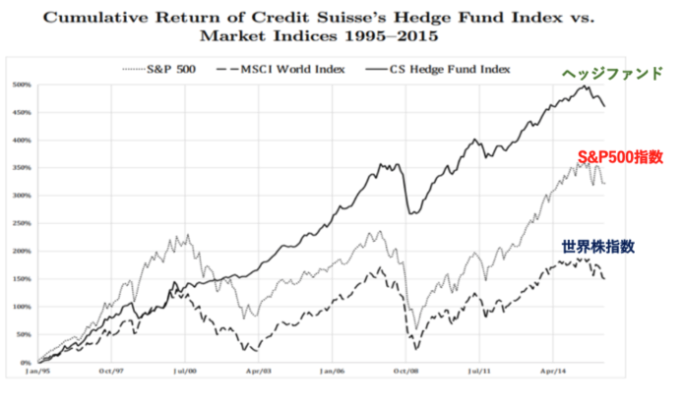

ヘッジファンドは市場環境によらず収益獲得を狙う絶対収益型

ヘッジファンドは対象とするインデックスは儲けません。

ヘッジファンドは市場が不況であったとしても利益を出すことが求められるファンド形態です。市場が悪かったから仕方ないという言い訳は通用しないわけです。

そのため、ヘッジファンドは「絶対収益型」のファンドと呼ばれています。

実際、ヘッジファンドの平均的な成績は米国の指数(S&P500)が乱高下を繰り返している間、安定的に右肩上がりに増加していっています。

ヘッジファンドマネージャーは常にリターンを要求される厳しい環境で日々戦っているということになります。

以下では今現在日本の投資家が投資できるヘッジファンドについてランキング形式でお伝えしていますので参考にしていただければと思います!

手数料形態の違い

投資信託とヘッジファンドは手数料形態が異なります。

投資信託は購入手数料と信託報酬

投資信託は主に購入手数料と信託手数料を徴収します。

購入手数料は購入時に一回だけ発生する手数料です。最近は購入手数料が発生しない「ノーロード型」も販売されていますが、基本的には2%-5%徴収されます。

一方、全ての投資信託で発生する手数料が信託手数料です。信託手数料は預いれている資産に対して一律で発生する手数料です。

信託手数料はインデックス型は基本的に1%未満に設定されており、インデックス型投信は投信は1%-3%の間で設定されています。

先ほどの表の通り信託手数料が高くなればなるほど、リターンのボラティリティが高くリスクが高い商品設計となっていることが分かります。

信託報酬は預入資産に対して発生するので、仮にリターンがマイナスであっても信託手数料は発生してしまいます。

例えば信託手数料が2%の投資信託に投資をしたとします。すると以下の各ケースでそれぞれ以下のような信託手数料が発生します。

信託手数料2%

【CASE.1】1000万円→1200万円

信託手数料=1200万円×2%=24万円

【CASE.2】1000万円→1000万円

信託手数料=1000万円×2%=20万円

【CASE.3】1000万円→800万円

信託手数料=800万円×2%=16万円

運用結果によらず手数料が殆ど変わらないので、投資信託側からすると運用で結果を出すインセンティブは残念ながら低いですよね。

投資信託側としては、どれだけ高いリターンを出すかより、どれだけ販売するかの方が重要となってくるのです。

ヘッジファンドは管理手数料と成功報酬型

ヘッジファンドは管理手数料と成功報酬に分けられます。

管理手数料はヘッジファンドが運営を継続していくために必要な手数料です。ファンドマネージャーや従業員の最低限の給与や運営に必要な諸経費を賄うための手数料ですね。

そして、手数料の主な部分を占めるのが成功報酬手数料です。成功報酬型手数料は名前の通り運用によって資産が増えた分に対して発生する手数料です。

例えば、1000万円を成功報酬手数料が30%のヘッジファンドに預けた場合を考えてみましょう。

成功報酬30%

【CASE.1】1000万円→1200万円

成功報酬=200万円×30%=60万円

【CASE.2】1000万円→1000万円

信託手数料=0万円×30%=0万円

【CASE.3】1000万円→800万円

信託手数料=0万円×30%=0万円

ヘッジファンドのマネージャーはリターンをあげることで成功報酬手数料による莫大な報酬を手に入れることができるのです。

そのため、ヘッジファンドのファンドマネージャーは死に物狂いとなってリターンの追求に徹するわけですね。

ファンドマネージャーのレベルの違い

またファンドマネージャーのレベルにも大きな違いがあります。

投資信託のファンドマネージャーはアセマネ会社に新卒で入社した生え抜きのサラリーマンファンドマネージャーが殆どです。

彼らは給料はサラリーマンの形態なのでインセンティブがありませんし、元々適性があるかどうかも定かではありません。

一方、ヘッジファンドは元々アセットマネジメント業界で実績をあげた人が肝いりで独立して運用を開始します。

つまり、元々実績をあげたファンドマネージャーである可能性が高いのです。更に先ほどお伝えした通り、成功報酬型の手数料形態ですので利益をだすことに対する貪欲さが違います。

想像していただけたら分かると思いますが、利益を出さなくても給与が殆ど変わらない人と、利益を出すことで大きな報酬を獲得出来る人とでは根本的にモチベーションが違いますよね。

元々適性のある人が真剣にリターンを追求しているという点でヘッジファンドマネージャーに軍配が上がるのは明白といえるでしょう。

最低出資額の違い

最低出資額についても大きな違いがあります。

投資信託はネット証券などでは100円から購入することが可能です。非常に手が出しやすい金融商品となっています。

一方、ヘッジファンドはそもそも私募ファンドなので証券会社や銀行を経由して購入することはできません。

人づてや紹介をベースにたどり着くことができるクローズドな商品なのです。実際、筆者も友人の紹介でヘッジファンドに投資をしています。

ヘッジファンドは直接販売で、各投資家に対して顧客管理を行なっているので多くの投資家から資金を受け入れることはできません。

そのため、一口あたりのロットを大きくして顧客を絞り、一人一人に丁寧な対応を行うようにしているのです。

欧米等では超富裕層や年金や保険会社からしか出資を受け入れておらず最低出資額は少なくとも1億円以上、通常5億以上というレベルで設定されています。

しかし、日本のヘッジファンドの中には1000万円以上、場合によっては1000万円未満でも出資を受け入れているファンドもあります。筆者も最初に投資をした時は500万円から投資を実行しました。

ヘッジファンドの最低出資金については以下で詳しく纏めていますので参考にしていただければと思います。

BMキャピタルの最低出資金額を実際の投資家が説明する!1000万円未満でも問い合わせを行っても大丈夫?

まとめ

本日は混同されがちなヘッジファンドと投資信託の違いについてお伝えしてきました。今回のまとめは以下となります。

【ファンド形態の違い】

投資信託:公募ファンドの代表格

ヘッジファンド:私募ファンドの代表格

【ファンドの選定の違い】

投資信託:対象資産から運用手法まで全て投資家が選択

ヘッジファンド:運用手法とファンドマネージャーを選ぶだけ

【運用成績の評価】

投資信託(インデックス型):インデックスへの連動率

投資信託(アクティブ型):インデックスに対する超過リターン

ヘッジファンド:如何なる環境でも収益獲得が至上命題

【手数料形態の違い】

投資信託:購入手数料と毎年発生する信託手数料

ヘッジファンド:管理手数料と成功報酬型手数料

【ファンドマネージャーの違い】

投資信託:生え抜きのサラリーマンファンドマネージャー

ヘッジファンド:適性のあるモチベーションの高いファンドマネージャー

【最低出資額の違い】

投資信託:最低100円から

ヘッジファンド:日本では1000万円程度からも可能