FIREブームの波に乗り、多くの方々が早期リタイアを目指す現代。人生の選択肢が本当に増えましたね。

特に、50代を目前に控えた世代にとって、仕事を辞め、自由な生活を早く手に入れる夢はますます現実味を帯びています。

特に注目すべきは、独身でキャリアを積んだ方々ですね。

20年以上の社会人生活を経て、十分な資産を築いてきた方も多いと思います。

子育てや住宅ローンの負担が少ない彼らにとって蓄財のハードルは意外と低いでしょう。

今回の記事では、45歳から48歳で、貯金が3000万円から4000万円ある独身者に焦点を当てます。彼らにとっての早期リタイアは、ただの夢物語ではないかもしれません。

家族を扶養する責任がないため、リタイアへの道のりは一層簡単になります。

では、実際に可能なのででしょうか?

今回はこの疑問に答え、賢い蓄財戦略と早期リタイアへの道筋を解析していきます。

関連記事

- 50歳〜55歳で早期退職(=アーリーリタイア)をしたい!いくらあれば辞められる?貯金1億円あれば夫婦でリタイアが可能なのかを徹底検証!

- 40歳〜50歳の独身で貯金3000万超えたら?まだまだ少ない?セミリタイアしながら何年暮らせるかを男女別でも検証

- 45歳〜50歳の独身で貯金4000万円超えたら何年暮らせる?セミリタイア(配当金生活)は可能?資産運用する場合のおすすめポートフォリオも紹介!

- 金融資産2億円あったら資産運用のみで完全リタイアは可能?50歳〜60歳でFIREするための投資ポートフォリオのを紹介!

- 資産5000万円あったら独身(男性・女性)で何年暮らせる?50歳〜55歳でアーリーリタイア(≒セミリタイア)した場合の生活をシミュレーション!

独身生活で必要な生活費とは?資本所得だけで暮らすために必要な資産とは?

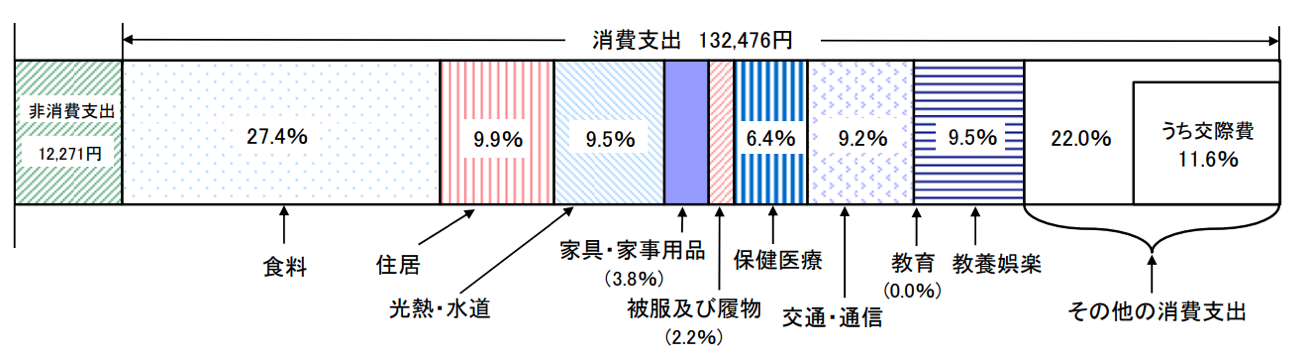

まずは独身の生活費について見積もっていきましょう。以下は総務省が発表している独身世帯の消費支出です。

上記のデータをもとに都会と地方で独身で暮らす場合の生活費を纏めたものが以下となります。地方と東京での生活を経験した筆者の実体験をベースに作っています。

なお、独身の場合は住む場所を定期的に変えたいことと思いますので持ち家ではなく賃貸の前提で組み立てています。

| 項目 | 総務省データ | 都会賃貸 | 地方賃貸 |

| 食料 | 36,615 | 60,000 | 40,000 |

| 住居 | 12,383 | 120,000 | 60,000 |

| 光熱・水道 | 12,915 | 15,000 | 15,000 |

| 家具・家事用品 | 5,326 | 10,000 | 10,000 |

| 被覆および履物 | 3,196 | 10,000 | 5,000 |

| 保険医療 | 8,255 | 10,000 | 10,000 |

| 交通・通信 | 11,983 | 10,000 | 15,000 |

| 教養娯楽 | 12,915 | 20,000 | 10,000 |

| 交際費 | 15,312 | 30,000 | 20,000 |

| その他の支出 | 14,247 | 20,000 | 15,000 |

| 合計(月額) | 132,476 | 305,000 | 200,000 |

| 合計(年額) |

1,589,712 | 3,660,000 約370万円 |

2,400,000 約240万円 |

都会で賃貸を行う場合は年間370万円、地方で賃貸する場合は年間240万円となります。

上記の金額を資本所得で20%の税金を差し引く前に洗い直すと都会で賃貸を行う場合は年間462万円(370万円÷0.8)、地方で賃貸する場合は年間300万円(240万円÷0.8)となります。

| 項目 | 都会賃貸 | 地方賃貸 |

| 生活費(年額) |

約370万円 | 約240万円 |

| 税前で必要な金額 | 約460万円 | 約300万円 |

年利3%、年利4%、年利5%で稼ぎ出すために必要な金融資産は以下となります。

| 都会賃貸 | 地方賃貸 | |

| 3% | 約1億5000万円 | 約1億円 |

| 4% | 約1億1500万円 | 約7500万円 |

| 5% | 約9200万円 | 約6000万円 |

とてもではないですが3000万円から4000万円ではアーリーリタイアするには心許ないですね。

また、単純に切り崩していくと年金をもらう前に資金が枯渇してしまいます。

早期退職金を加味した上で45歳〜48歳でアーリーリタイアは可能なのか?

では退職金や年金を加味するとどうでしょうか?4

5歳〜48歳で早期退職すると、当然ですが早期退職金を得ることができます。

退職一時金は働いた期間に応じて金額が多くなるので50前に退職すると金額は小さくなります。

以下は早期退職金に対して総務省が発表しているデータです。

| 勤続25年 (47歳) |

勤続30年 (52歳) |

勤続35年 (57歳) |

60歳定年 | |

| 平均 | 1540万円 | 2195万円 | 2630万円 | 2918万円 |

つまり50代手前で早期退職をすると1500万円程度しか得られないということになります。保有する貯蓄4000万円に1500万円の早期退職金を得られるので合計で5500万円なので5%の配当金を獲得できるなら地方であればアーリーリタイアも見えてきます。

ただ、依然としてカツカツですね。余裕のないアーリーリタイアはあまりおすすめ出来ません。

幸福度が駄々下がりします。資産が増えながら、お金が自由に使える、幸福度の高い生活とは、この両輪が必要なのです。

65歳から受け取る年金を受け取るまでにいくら金融資産を保有している必要があるか?

65歳を迎えたら年金を受け取ることができます。年金も勤続年数に応じて得られる金額が異なります。

サラリーマンとして働いている方は国民年金と厚生年金の2階建で受け取ることができます。国民年金の2023年度の満額は67歳以下で年79万5000円(67歳以下)、58歳以上では年79万2600円となっています。

わかりやすく約80万円と考えましょう。

勿論、これは20歳から60歳まで国民年金を納付した場合ですのでアーリーリタイア後も月額1.6万円程度の国民年金は払い続ける必要があります。

次に厚生年金です。厚生年金は簡易的にではありますが以下の数式で月額受給額を算出することができます。

厚生年金の年額=勤務期間の平均年収÷12×0.005481×加入月数

例えば22歳から働き始めて45歳(約280ヶ月)で退職した場合を考えましょう。この期間の平均年収を700万円とします。

以下の数値を代入すると厚生年金の年額は89万5000円(=700万÷12×0.005481×280)となります。

同様に48歳までの約320ヶ月で算出すると102万3000円となります。

つまり国民年金と合わせると勤務期間の平均年収が700万円の場合は45歳でアーリーリタイアの場合は年間約168万円、

48歳でアーリーリタイアした場合は年間約181万円となります。

65歳から貰える年金金額を勤務期間の平均年収が500万円、600万円、700万円で纏めたものが以下となります。

| 45歳でアーリーリタイア | 48歳でアーリーリタイア | ||

| 平均年収 | 500万円 | 142万円 | 152万円 |

| 600万円 | 155万円 | 166万円 | |

| 700万円 | 168万円 | 181万円 | |

今回は上記の平均年収600万円の場合を例に考えていきましょう。

たとえ45歳〜48歳でリタイア時に年収800万円であったとしても入社してからしばらくは給与が低いので、勤続期間の平均で均すと600万円前後になるからです。

年金を加味すると年間の必要な支出は以下となります。

| 項目 | 都会賃貸 |

地方賃貸 |

||

| ①生活費(年額) |

370万円 | 約240万円 | ||

| 45歳リタイア | 48歳リタイア | 45歳リタイア | 48歳リタイア | |

| ②年金収入 | 155万円 | 166万円 | 155万円 | 166万円 |

| ③差し引き(①-②) | 215万円 | 204万円 | 85万円 | 74万円 |

年金を差し引いた必要な金額を資本収支で賄うためにはいくらの金融資産が必要でしょうか?

それを算定したものが以下となります。65歳時点で以下の資産を保有していればアーリーリタイアが成功するということになります。

| 都会賃貸 |

地方賃貸 |

||||

| リタイア年齢 | 45歳リタイア | 48歳リタイア | 45歳リタイア | 48歳リタイア | |

| ③年金差引後年間必要費用 | 215万円 | 204万円 | 85万円 | 74万円 | |

| ④税前(20%差し引かれる前) | 270万円 | 255万円 | 106万円 | 92万円 | |

| 65歳時点で 必要な金融資産 |

3%運用 保守的 |

9000万円 | 8500万円 | 3530万円 | 3060万円 |

| 4%運用 平均 |

6750万円 | 6375万円 | 2650万円 | 2300万円 | |

| 5%運用 楽観的 |

5400万円 | 5010万円 | 2120万円 | 1840万円 | |

都会で生活する場合は保守的に3%の運用を前提として考えると9000万円程度の資産を65歳時点で保有していれば良いということですね。

アーリーリタイア後に早期退職金1500万円を受け取ってから65歳までは生活費を取り崩していく前提で考えた時にアーリーリタイア時に必要な資産を考えていきましょう。

アーリーリタイアしてから65歳までに必要な金額は以下となります。

| 都会賃貸 |

地方賃貸 |

||||

| リタイア年齢 | 45歳リタイア | 48歳リタイア | 45歳リタイア | 48歳リタイア | |

| 生活費 | 370万円 | 240万円 | |||

| 65歳まで① | 7400万円 | 6290万円 | 4800万円 | 4080万円 | |

| 早期退職金② | 1500万円 | ||||

| 必要金額③=①-② | 5900万円 | 4790万円 | 3300万円 | 2580万円 | |

この必要金額を先ほどの65歳時点で資産生活を行うために必要な金額を足し合わせ数値を丸めたものが以下となります。

これがアーリーリタイア時に必要な資産となります。

| 都会賃貸 |

地方賃貸 |

||||

| リタイア年齢 | 45歳リタイア | 48歳リタイア | 45歳リタイア | 48歳リタイア | |

| アーリーリタイア時点で 必要な金融資産 |

3%運用 保守的 |

1億4900万円 | 1億3300万円 | 6800万円 | 5600万円 |

| 4%運用 平均 |

1億2650万円 | 1億1200万円 | 6000万円 | 4900万円 | |

| 5%運用 楽観的 |

1億1300万円 | 9800万円 | 5500万円 | 4400万円 | |

勿論アーリーリタイア時点から年金受給までの間に資産運用を行えば取り崩し金額を抑えることができるので上記の金額はあくまで保守的に見積もった前提です。

上記の金額の概算ですが8割程度を見ておけば問題ないでしょう。

とはいえ都会でアーリーリタイア後も生活を続けるとなると独身であっても3000万円〜4000万円では足りないということが分かりますね。

特に近年はインフレ・円安も進み、かつての年収1000万円は年収2000万円だと言われているくらいです。

環境に応じて資産を適切なところ(株、コモディティ、債券、他国通貨など)に投じていく必要があります。

アーリーリタイアで資産生活のための道筋をつけよう

現在40台後半独身で3000万円〜4000万円のアッパーマス層であればアーリーリタイアは踏みとどまった方が賢明です。

ただ、55歳まで働けば以下の観点からリタイアの難易度が非常に低くなります。

→ 50歳〜55歳で早期退職をしたい!いくらあれば辞められる?貯金1億円あれば夫婦でリタイアが可能なのかを徹底検証!

→ 57歳〜58歳でいくらあれば早期退職して会社を辞められる?気ままにリタイア生活できる? 定年まで2年残して退職しよう!

✔︎ リタイアから年金受給までの期間が短くなる

✔︎ 勤続期間が長くなるので退職金や年金の金額も大きくなる

✔︎ 追加投資と資産運用でリタイアまでに資産を増やすことができる

老後目前に迫っている段階であれば資産を暴落させずに着実に増やして言いたいと考えるのが自然かと思います。

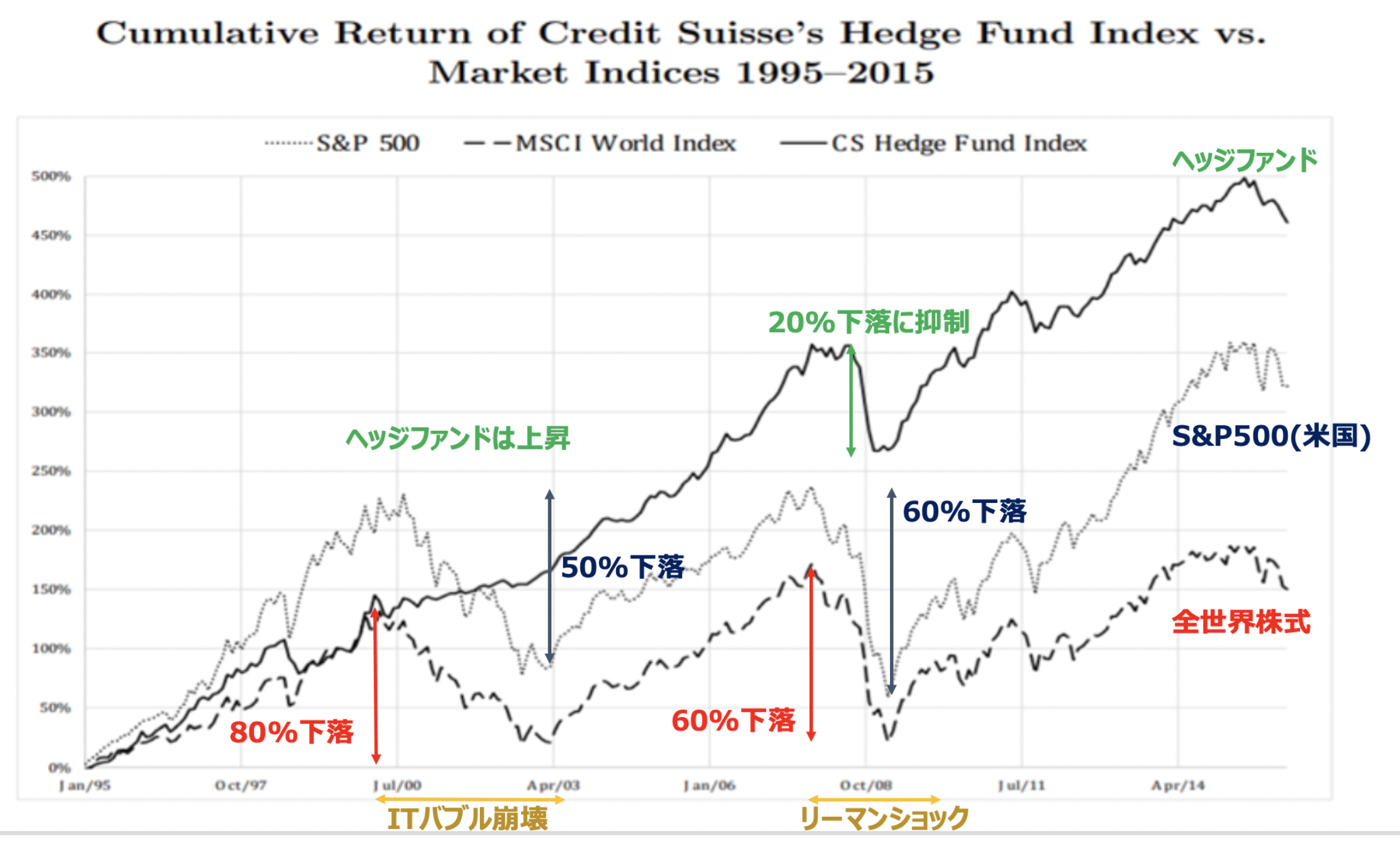

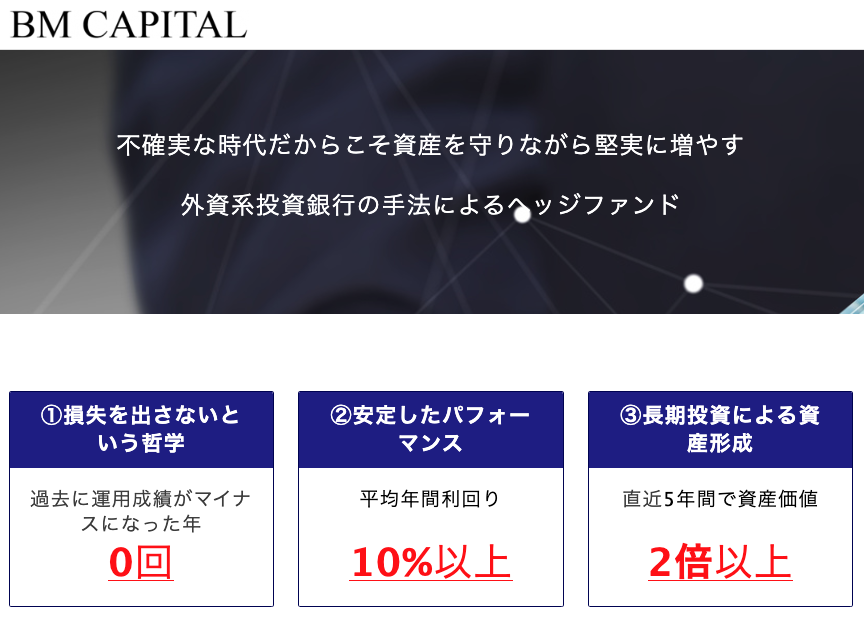

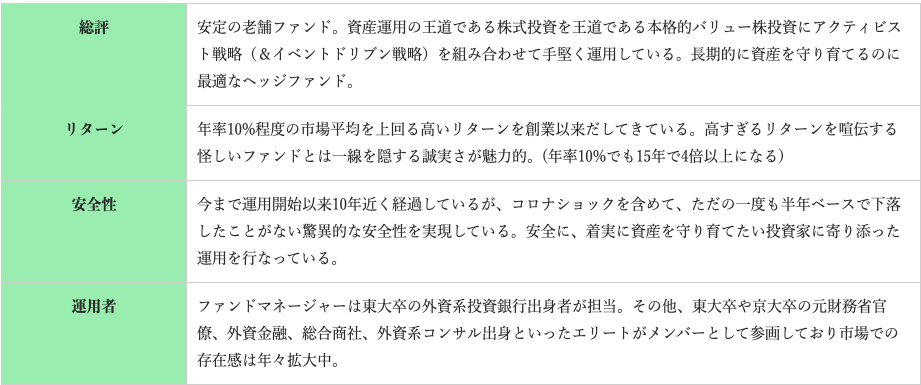

上記を満たした選択肢として筆者が着目して実際に投資しているのがヘッジファンドです。

ヘッジファンドは株価指数よりも高いリターンを下落を回避しながら安定してだしており富裕層や機関投資家から重宝されています。

ヘッジファンドは市場環境に左右されずに、資産を増やしていくことに主眼を置いています。

株式市場の暴落局面であっても、迅速にポートフォリオを組み替えリターンを目指していきます。

ヘッジファンドもさまざまな運用方針や戦略があります。

世界最大のヘッジファンドであるブリッジウォーターのように安定して着実に資産を増やしていくことを至上命題にしているヘッジファンドが筆者は良いと思います。

結局、ハイリスクハイリターンはあまり資産を増やせないと筆者は感じています。長年かけてコツコツと資産を増やすことこそが、着実な資産家への道です。

上記を踏まえ、筆者は大半の資産を国内老舗ヘッジファンドであるBMキャピタルで運用しています。

同社は東大卒外資証券出身のファンドマネジャーが毎年堅実なリターンを投資家に提供しています。詳細は以下です。

その他、以下では筆者が実際に投資しているファンドを含めてランキング形式でお伝えしていますのでご覧いただければと思います。

まとめ

独身であっても3000万円〜4000万円で50歳前にアーリーリタイアするのは踏みとどまった方がよいでしょう。

できれば1億円以上の資産を構築した上で早期退職を考えた方が賢明といえるでしょう。

現在既存に40代後半であれば55歳でもリタイアを目指して資産運用で資産を増やしていきましょう。

関連記事:

- 50歳〜55歳で早期退職(=アーリーリタイア)をしたい!いくらあれば辞められる?貯金1億円あれば夫婦でリタイアが可能なのかを徹底検証!

- 40歳〜50歳の独身で貯金3000万超えたら?まだまだ少ない?セミリタイアしながら何年暮らせるかを男女別でも検証

- 45歳〜50歳の独身で貯金4000万円超えたら何年暮らせる?セミリタイア(配当金生活)は可能?資産運用する場合のおすすめポートフォリオも紹介!

- 金融資産2億円あったら資産運用のみで完全リタイアは可能?50歳〜60歳でFIREするための投資ポートフォリオのを紹介!

- 資産5000万円あったら独身(男性・女性)で何年暮らせる?50歳〜55歳でアーリーリタイア(≒セミリタイア)した場合の生活をシミュレーション!