「5000万円」といえば富裕層とまではいかないまでも、日本では「準富裕層」という水準になります。

2021年の調査では約5413万世帯のうち、上位約474万世帯に位置します。つまり全世帯の上位9%ということになりますね。かなり上位です。

参照:野村総研

資産が5000万円まで形成されてくると、本格的にリタイアを視野に入れてくる方もいらっしゃるかと思います。また、投資できる先の選択肢が多い資産額とも言えます。

2019年に発表された「老後2000万円問題」の水準を悠々とクリアしていることから、安全領域であると一般的には見られがちですよね。

老後2000万円問題については以下の記事で紐解いていますので参考にしていただければと思います。

では、果たして資産5000万円あればアーリーリタイアすることは可能なのでしょうか?

本日は東京等の都市圏で資産5000万円を保有していた場合に、例えば50歳から55歳で一足早くアーリーリタイアできるのか?

という点を主軸にしながら考察していきたいと思います。夫婦の場合と独身の場合でわけて考察していきます。

貯金5000万円超えたら老後何年暮らせる?夫婦の場合と独身の場合で検証

まずは、年金等の収入がない場合に何年暮らすことができるのかという点について考察していきたいと思います。

夫婦で平均的な生活をすれば約16年生活が可能

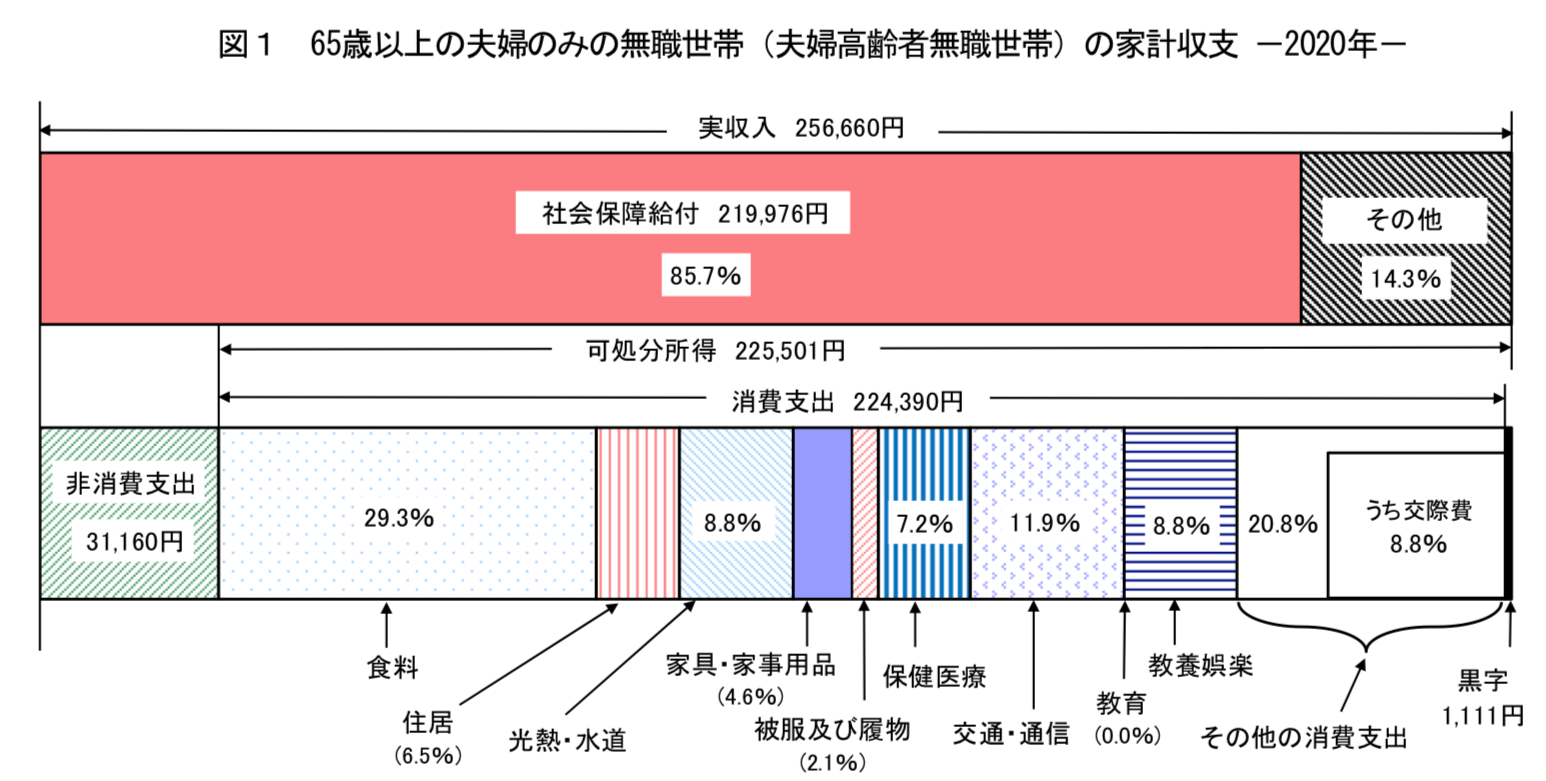

以下は「老後2000万円問題」で金融庁が算出に用いた高齢無職世帯の収支の図です。

参照:総務省

| 項目 | |

| 食料 | 65,746 |

| 住居 | 14,585 |

| 水道光熱 | 19,746 |

| 家具・家事用品 | 10,322 |

| 被服費 | 4,712 |

| 保険医療 | 16,156 |

| 交通通信 | 26,702 |

| 教養娯楽 | 19,746 |

| 交際費 | 19,746 |

| その他 | 26,927 |

| 税金等 | 31,160 |

| 合計(月額) | 255,550 |

| 合計(年額) | 3,066,600 |

支出は全体で26万3000円ということになります。つまり年間ベースだと306万円の支出ということになります。

ここから逆算すると資産5000万円を保有していた場合、平均的な生活を行えば約16年は無収入でも生活ができるということになります。

ただ、当然年金収入があります。後で年金についてはお伝えしますが仮に上記のデータの通り平均で月間約22万円受け取るとします。

年間ベースで264万円となると、年間支出306万円との差額は42万円となります。

5000万円あれば120年間老後を過ごすことができるので余裕の水準であるといえるでしょう。

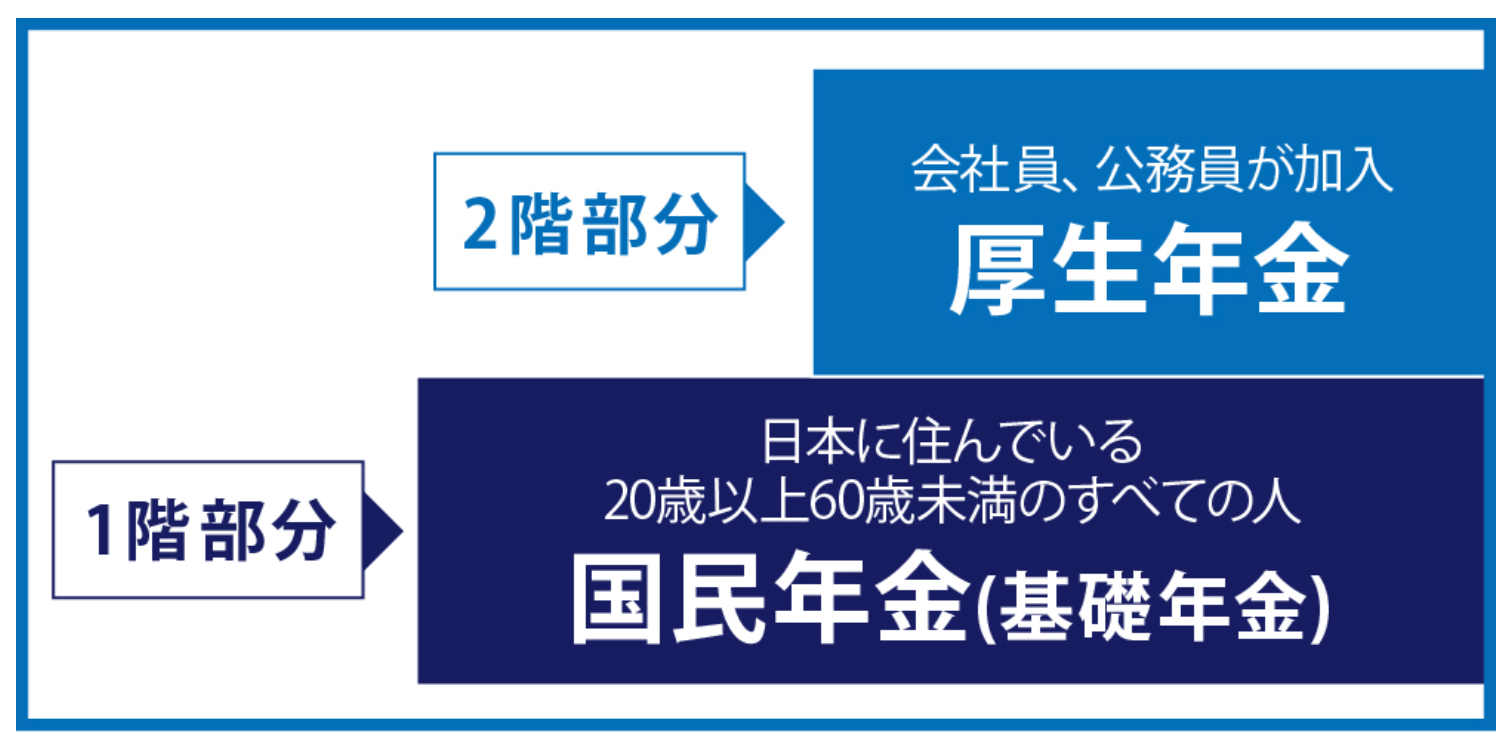

コラム:年齢と年収に応じた厚生年金の受給額とは?

上記では夫婦での年金の平均受給額について月額22万円とお伝えしました。これはあくまで国民年金世帯も含んだ数値です。

夫が会社員として勤務して、妻が専業主婦家庭の年金受給額について気になった方も多いでしょう。

会社員は国民年金分に加えて厚生年金を受け取ることができます。

以下は勤続期間と平均年収に応じた厚生年金受給額の早見表です。

厚生年金部分は勤続期間の平均月収と勤続期間に応じて以下の計算式で算出することができます。

厚生年金受給額 = 5.769/1000 × 平均給与 × 加入月数

これに基づいて早見表としてまとめたものが以下となります。ちなみに勤続期間の平均給与というのは働き始めてから退職するまでの期間の平均月収です。

| 加入期間 | 各勤続期間平均給与(月額)で得られる厚生年金(年額) | |||

| 30万円 | 40万円 | 50万円 | 60万円 | |

| 25年 | 52万円 | 69万円 | 87万円 | 104万円 |

| 30年 | 62万円 | 83万円 | 104万円 | 125万円 |

| 35年 | 73万円 | 97万円 | 121万円 | 145万円 |

| 40年 | 83万円 | 111万円 | 138万円 | 166万円 |

そして、ここに夫の国民年金と専業主婦の妻の分の国民年金を組み合わせたものが得られる年金収入になります。

日本年金機構によると令和5年度の満額の国民年金の月額は66,250円となっています。つまり年額は79万5000円です。

例えば上記の勤続期間の平均月収を50万円で35年間勤務した場合の厚生年金額を例にとると夫婦で以下の通りの年金受給額になります。

| 夫の厚生年金 | 121万円 |

| 夫の国民年金分 | 79万5000円 |

| 妻の国民年金分 | 79万5000円 |

| 合計年額 | 280万円 |

夫婦で都会で豊かな老後生活をすると資産5000万円では精神的余裕はない

さて、話を戻します。先ほどの生活費はあくまで日本全国をならした「一般的」な生活を行なった場合です。

例えば上記の算定だと住宅費は月々僅か1.3万円しか加味されていません。住宅ローンで払い終わったと言っても、都内であれば固定資産税のみでもこれを超えますし、

10年スパンごとにリフォーム費用も掛かってきますので、それも加味すべきです。(田舎であれば、固定資産税は安く済みますね)

また、資産5000万円を保有している方というのは、ある程度裕福な生活をされている方と想定されます。交際費も当然、一般的な平均レベルとはかけ離れた金額となるかと思います。

人間は一度慣れてしまった生活のレベルを落とすことは困難です。

筆者が年収1200万円時代の夫婦の生活費は家賃含めて月40万円ほどでした。子供がいない時代の話ですが主な内訳は以下の通りです。

| 費目 | 金額 |

| 家賃 (含む、固定資産税、電気ガス水道等) |

20万円 |

| 交際費 | 12万円 |

| 被服費 | 3万円 |

| その他 (交通費、家具、医療費等) |

5万円 |

| 合計月額 | 約40万円 |

| 合計年額 | 約480万円 |

年間にすると都会での豊かな生活費は約500万円です。先ほどの通り年金収入が年間264万円とおすると差し引きで純支出は236万円となります。

貯金5000万円あったとしても21年しか生活することができません。心許ないですね。

実際、公益財団法人の「生命文化保険センター」の調査でも「ゆとりある老後生活」に必要な金額は月額36.1万円という結果がでています。

上記の算出は妥当な算定であるということができるでしょう。

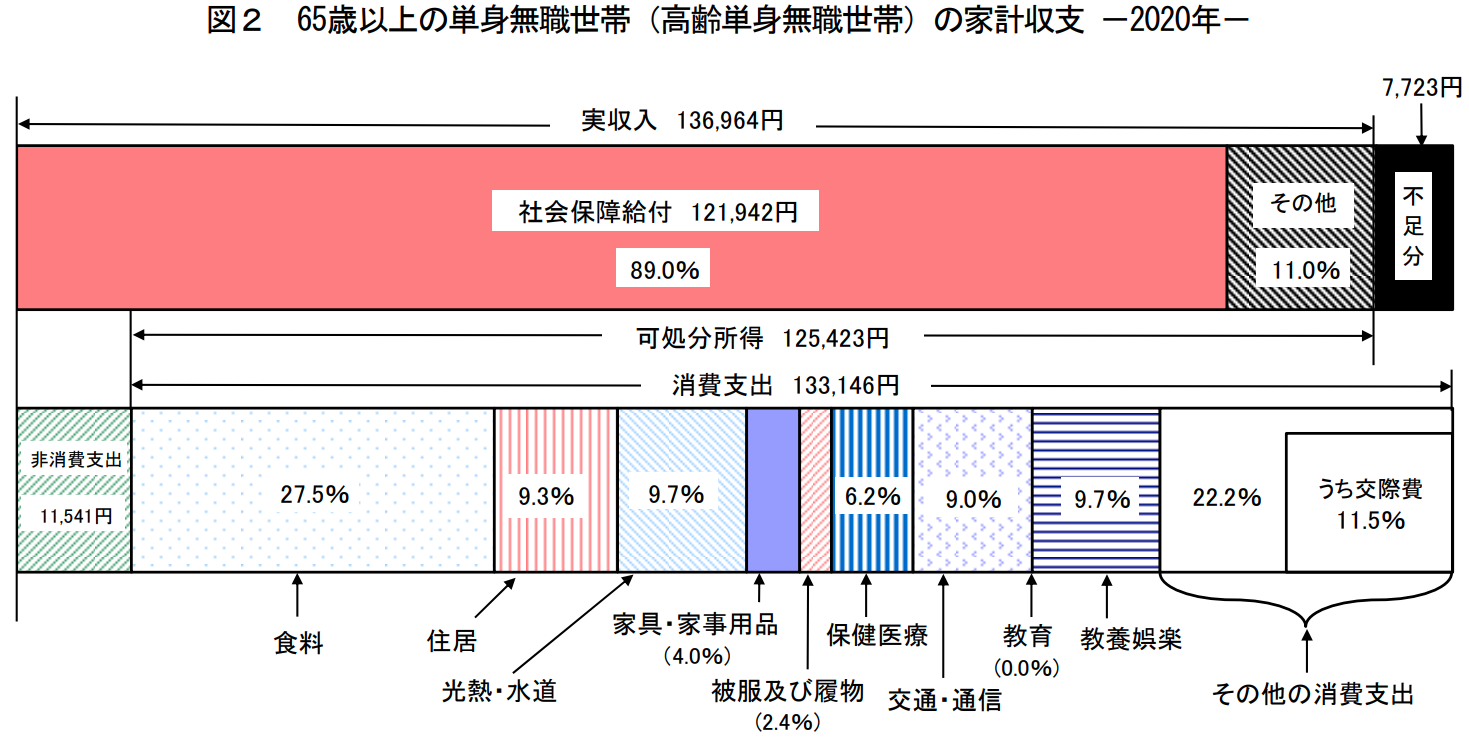

独身で老後に都会で裕福に暮らした場合の算定

それでは独身世帯の場合についてみていきましょう。

| 総務省データ | 豊かな老後 | |

| 食料 | 36,615 | 70,000 |

| 住居 | 12,383 | 100,000 |

| 水道光熱 | 12,915 | 13,000 |

| 家具・家事用品 | 5,326 | 5,000 |

| 被服費 | 3,196 | 10,000 |

| 保険医療 | 8,255 | 8,000 |

| 交通通信 | 11,983 | 12,000 |

| 教養娯楽 | 12,915 | 20,000 |

| 交際費 | 15,312 | 30,000 |

| その他 | 14,247 | 20,000 |

| 税金等 | 11,541 | 11,541 |

| 合計(月額) | 144,687 | 299,541 |

| 合計(年額) | 1,736,244 | 3,594,492 |

豊かな老後を単身で送ろうとしても年間360万円が必要となります。年金収入の136,964円の年ベースの年間164万円と差し引きした純拠出は約200万円となっています。

資産5000万円あっても25年間しか生きることができません。夫婦の場合と同様に心もとないですね。

もちろん、単身でも厚生年金で20万円以上貰えるなら純拠出は120万円となり資産5000万円あれば40年間は生存することができます。

先ほどコラムでお伝えした通り厚生年金でどれだけ貰えるかということが重要になってきます。

50歳〜55歳で早期リタイア(=アーリーリタイア)は可能か?

一方、近年60歳を待たずに会社から若干多い退職金を受け取って退職をするアーリーリタイアとなると現実感が出てきます。

そもそも退職一時金の支払い額が多い

55歳でリタイアする場合は会社は通常の退職一時金よりも多い金額をもらえます。

厚生労働省の調査によると早期退職をする場合は退職金が優遇され約2300万円貰える計算になります。

参照:厚生労働省

5000万円を保有していたら、これだけで7000万円の資産を保有することになるということですね。

100歳まで生きる前提で必要な資産を算出する

まず先ほどの算定の通り、豊かな夫婦二人生活の年間生活経費480万円で55歳から65歳までの10年間で必要な金額は以下となります。

年額480万円×10年間=4800万円

65歳からは年金を受け取ることができますので年金を加味した上で必要な資金を算出していきます。

55歳時点で5000万円の資産を構築できている方の給与水準は高いことが想定されるため夫婦で30万円が支給されると考えます。

実際、さきほどコラムで例として取り上げたケースと近い値ですね。

すると生活費との差額は月額10万円となりますので、年間120万円追加で拠出が必要という計算になります。35年間で考えると4200万円となりますね。

つまり、55歳から65歳までの10年間で4800万円、65歳から100歳の35年間で4200万円が必要となり、合計で9000万円が必要となるという算定になります。

退職金受給後の7000万円あったとしても、まだ不足しますね。

ただ、これをもってアーリーリタイアできないかといえば、アーリーリタイア自体を行うことは可能となります。

余剰資金を資産運用で殖やしながら取り崩そう(S&P500インデックスファンドは魅力的?)

最初の7000万円は即座に取り崩されるわけではありません。毎年480万円ずつ取り崩しが行われるため、最低でも6000万円分は資産運用に回すことができます。

→ 金融資産6000万円あれば運用だけで生活は可能なのか?ミニリタイア・セミリタイア・完全リタイアのそれぞれの可能性を検証。サラリーマンを続けながら富裕層を目指す?

しっかりと分散を効かせたポートフォリオを組成することで最低でも年率5%以上、上手くいけば10%以上のリターンを安定的に狙うことができます。

資産運用をするのであれば、やはり中核となってくるのは株式投資です。

株式投資というとギャンブルというイメージを持たれている方が多いと思いますが、それは個別株投資を意識していることに起因しています。

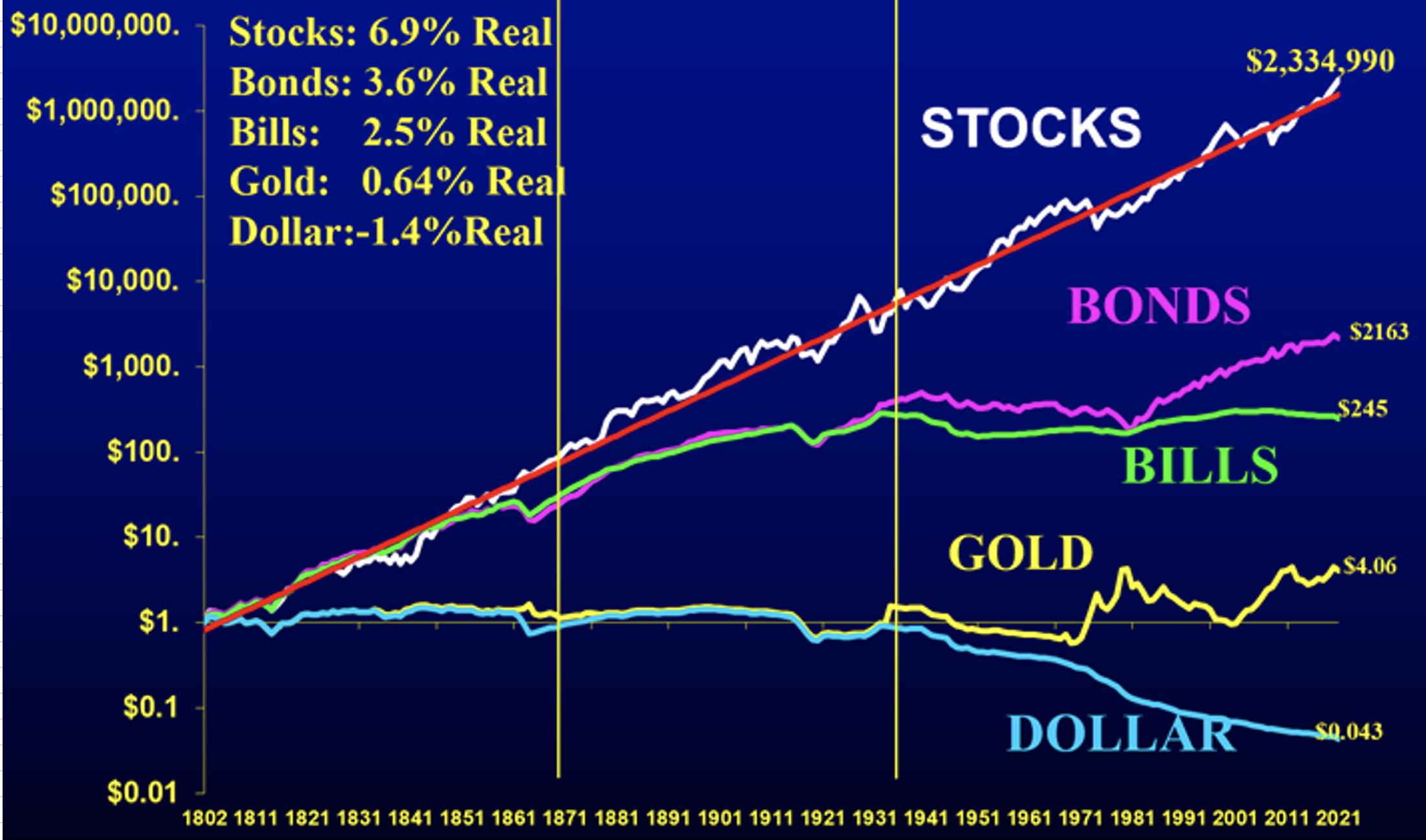

今流行している株価指数などのインデックスに投資すれば長期的に安定したリターンをだすことが可能となります。

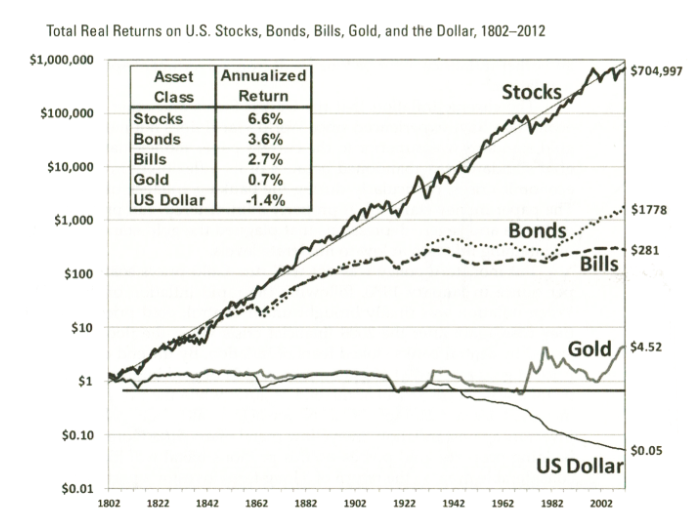

今まで株価指数は世界株で平均年率5%程度、最も歴史のある米国株指数で7%ほどのリターンを超長期でだしています。

以下「Stock」と書かれているのが株式のリターンです。超長期では安定したリターンを出していますね。

仮に6000万円から毎年7%のリターンを得ることができたら、税引後でも毎年350万円近い収益となります。

毎年の取り崩しを150万円近くまで抑えることができるので大きなマージンが生まれることになります。

65歳時点で5000万円以上を残して年金生活を迎えることができます。しかし、2023年現在、株価指数への投資には注意しなければいけない点があります。以下に説明を続けます。

株価指数(インデックスファンド)は10年程度ではリターンは不安定となる

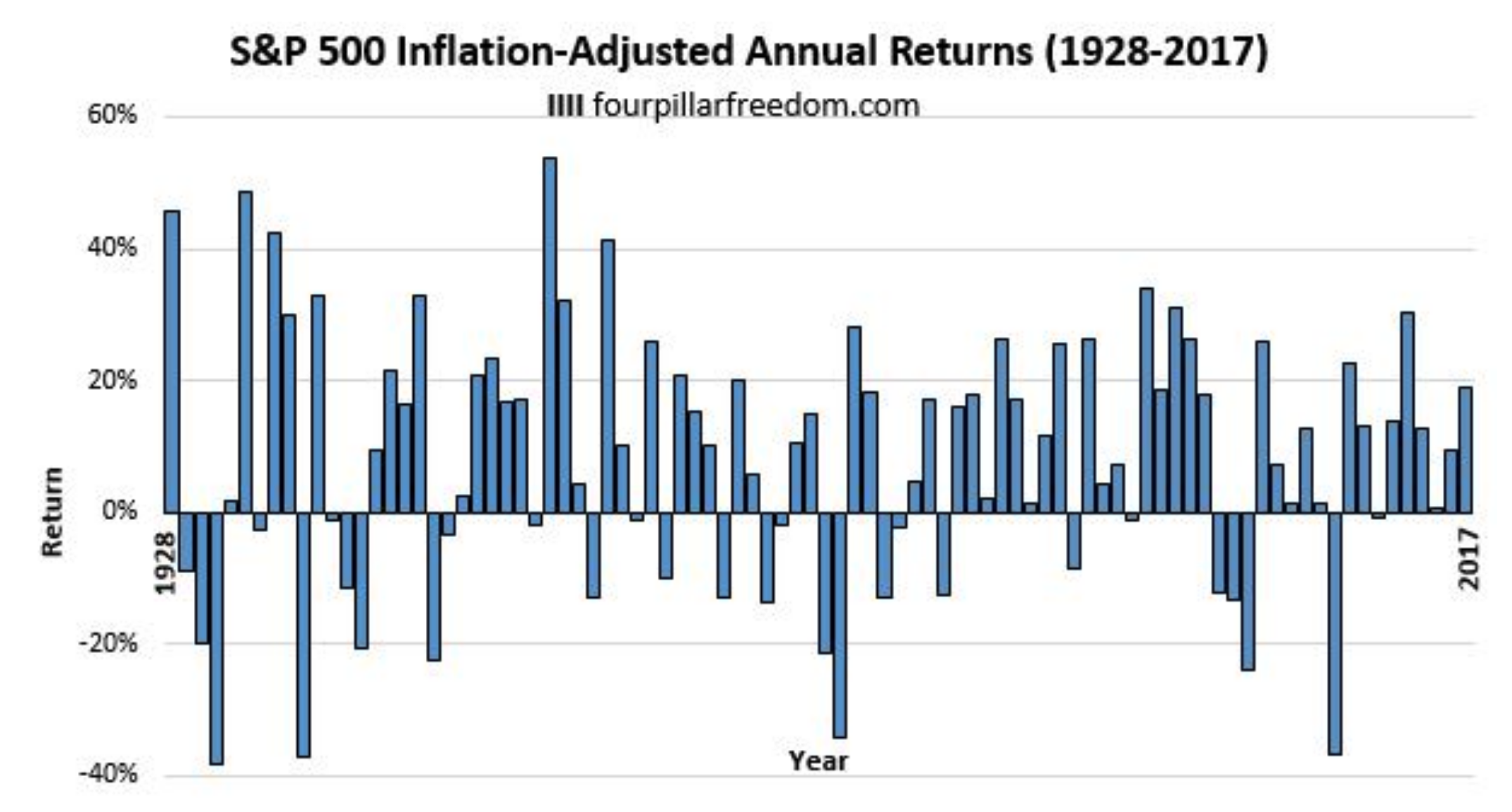

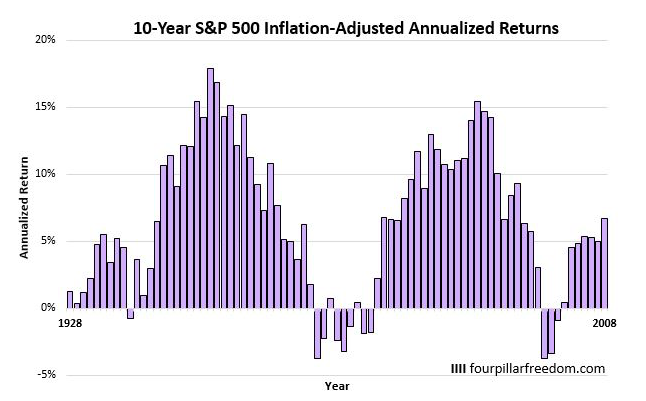

株価指数への投資は30年以上の超長期であれば安定したリターンを叩き出しますが、毎年のリターンでみると以下の通り凸凹です。

以下は米国の代表的な株価指数であるS&P500指数の1928年からのリターンのデータです。定期的に大きなマイナスを出す年も存在しています。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

S&P500指数の年率リターンの推移

では10年間投資した場合はどうなるでしょうか?

長期で保有できない場合、インデックスファンドへの投資はリスクが伴う

10年間のリターンをプロットしたものが以下となります。

これは例えば1928年のデータは1928年から1937年まで10年間投資したデータ、1929年のデータは1929年から1938年まで10年間投資したデータというようにプロットしていったものです。

10年間投資してマイナスのリターンになってしまうことも十分にあるのです。

ゲームの世界であれば勝つ確率が高いのでよいですが、実際の自分の老後資金と考えると10年投資しても資産が減ってしまっては生活が立ち行きませんよね。

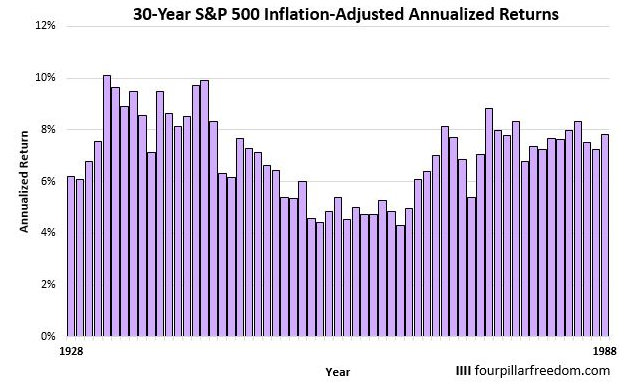

30年間投資すればリターンは以下の通り安定するのですが、55歳の時点でリタイアするのであれば重要なのは10年の成績です。

既に老後を見据えた世代の方にとっては30年間も待っていることはできないのです。

インデックスへの投資も50歳〜55歳でのアーリーリタイアということを考えるとリスクの高い投資先ということになるのです。

特に2020年代はインデックス投資はリスクが高い

「米国株は必ず右肩上がりである」ことを確信した上で、多くの個人投資家がインデックス積み立てに躍起になっています。しかし、本当に右肩上がりは続くのでしょうか?

たしかに、過去のデータを見れば根拠のある主張に見えます。

そもそもですが、2021年末まで米国株式は途轍もないバブル相場でした。バブルとはバブルが終わってから気づくものです。

背景には長年の低金利政策と、GAFAMを初めとしたナスダックのテクノロジー銘柄が直近30年近くは相場を牽引していました。

インデックスは歴史上類を見ない上昇を見せたのです。2000年以前より投資を始めていた投資家はまさに時代に恵まれたと言っても過言ではありません。

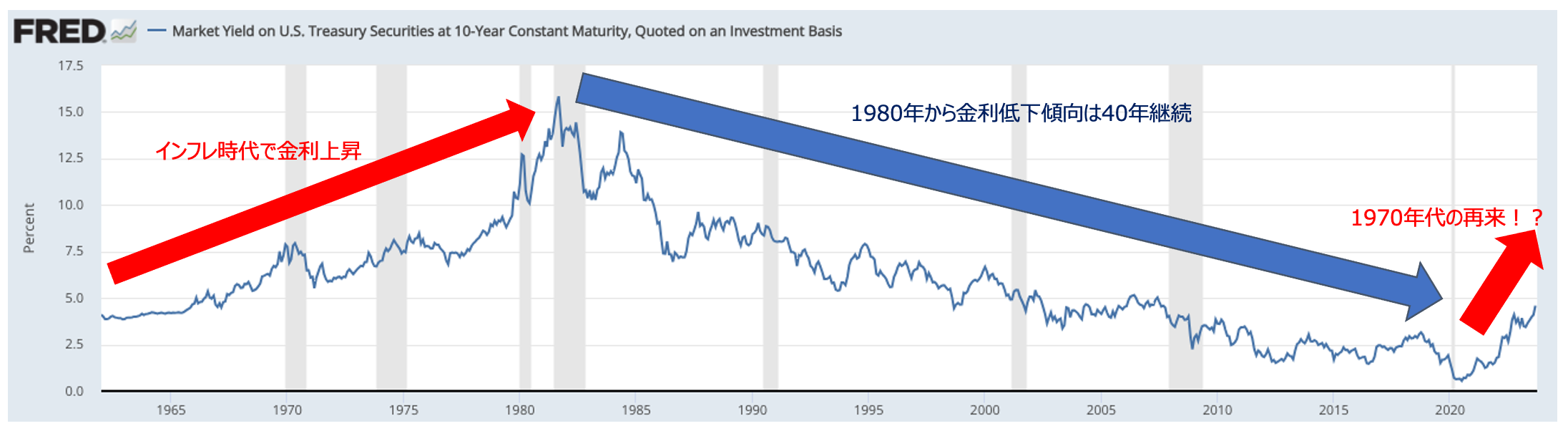

しかし、ついに高インフレ時代が到来し、低金利政策のツケを払うフェーズが2022年より来ています。明らかに米国の長期金利が上昇しています。

米インフレ率40年ぶりの高水準で相場急落

米国のインフレ率が再び予想を上回った。10日に発表された1月の米国消費者物価指数(CPI)は前年同月比で7.5%上昇し、1982年以来の高い伸びを示した。変動の激しい食品とエネルギー価格を除いたコアCPIでさえも前年同月比+6.0%と同じく40年ぶりの高水準となった。コアCPIは対前月比では0.6%の上昇となり、物価上昇圧力が低下するとの予想を打ち消すものとなった。0.5%以上の伸びを示すのは、過去10カ月間で7度目だ。

これからインデックスファンドで運用していくという判断は筆者なら絶対にしません。今まで吹いていた追い風が向かい風になってしまったのですから。

GAFAMの業績も成長率も大幅に鈍化しインデックスを上昇させるネタはすでにありません。

今後は不況を織り込みドル安が見込まれるのであれば、ドル建で運用しなければならない米国インデックス投資が魅力的な投資先になるはずがないのです。

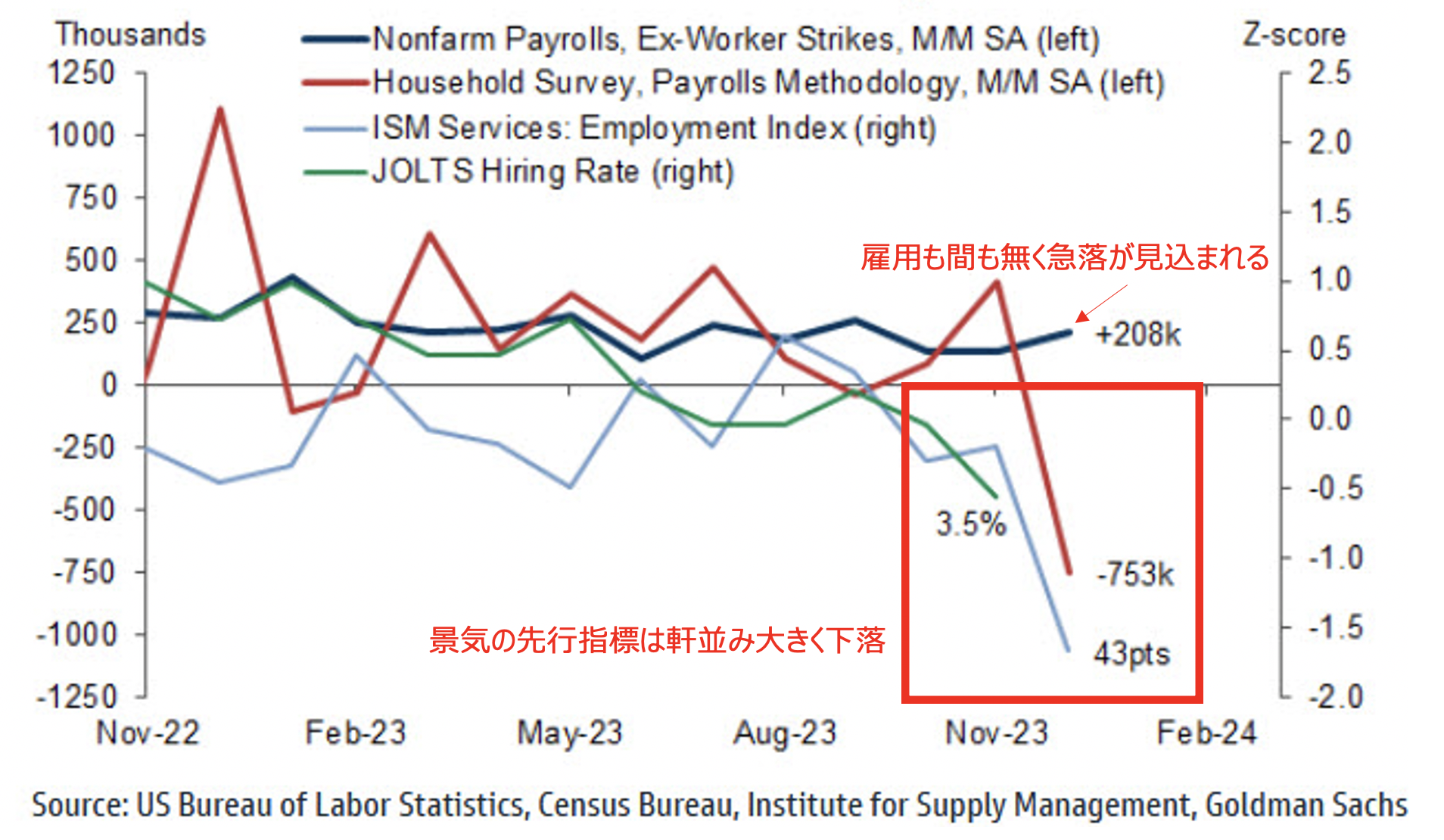

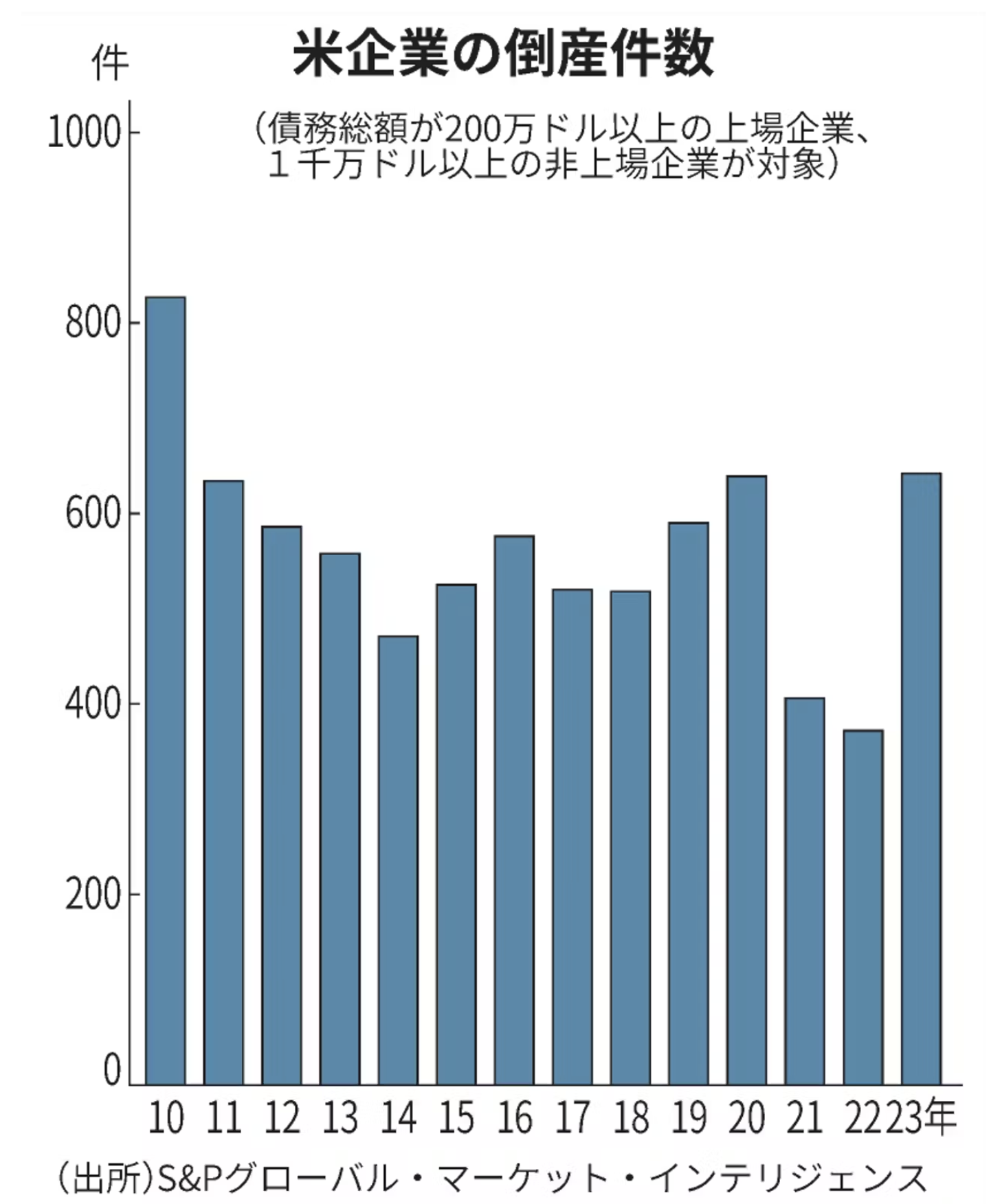

すでに景気の先行指標は下落しており、さらに企業の倒産もリーマンショック以来の水準となっています。高金利は不況を巻き起こす可能性が非常に高いのです。

景気の先行指標は暴落

23年の米企業倒産、13年ぶり高水準 高金利に耐えられず

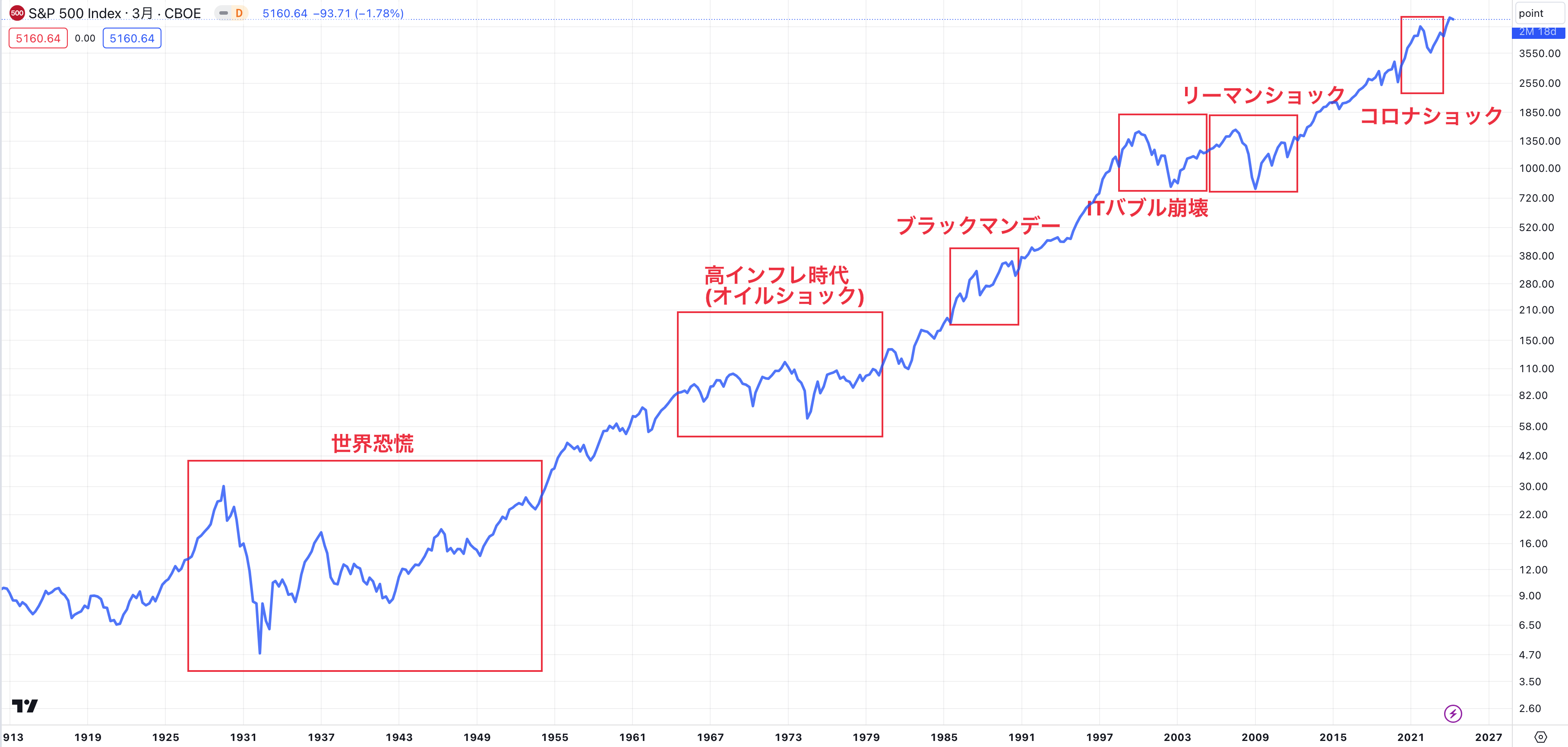

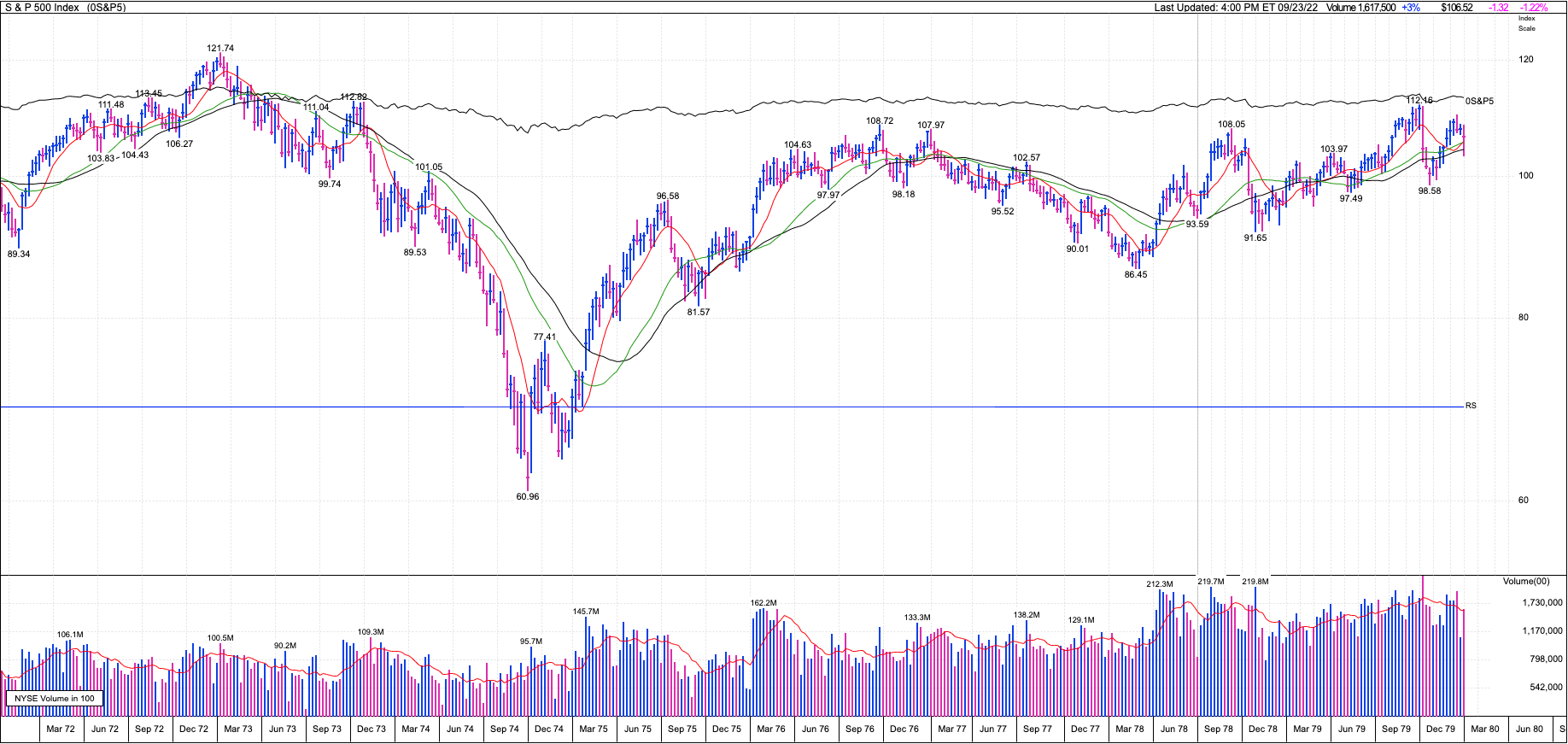

1980年から40年間かけての金融緩和により、米国の株価指数は上昇を続けました。

しかし、今後は長期的には1965年から1980年のような金融引き締めも考えられるのです。それほど激しい緩和をしてきたからこそです。

2000年以降のITバブル崩壊後のように10年以上のスパンで強気トレンドにはならないのかも知れません。(ぜひ自身でチャートを確認してみてください)

因みに現在と同じインフレが発生していた1970年代は10年間で株価は横ばいでした。時には株価指数が半値以下になる局面もありました。

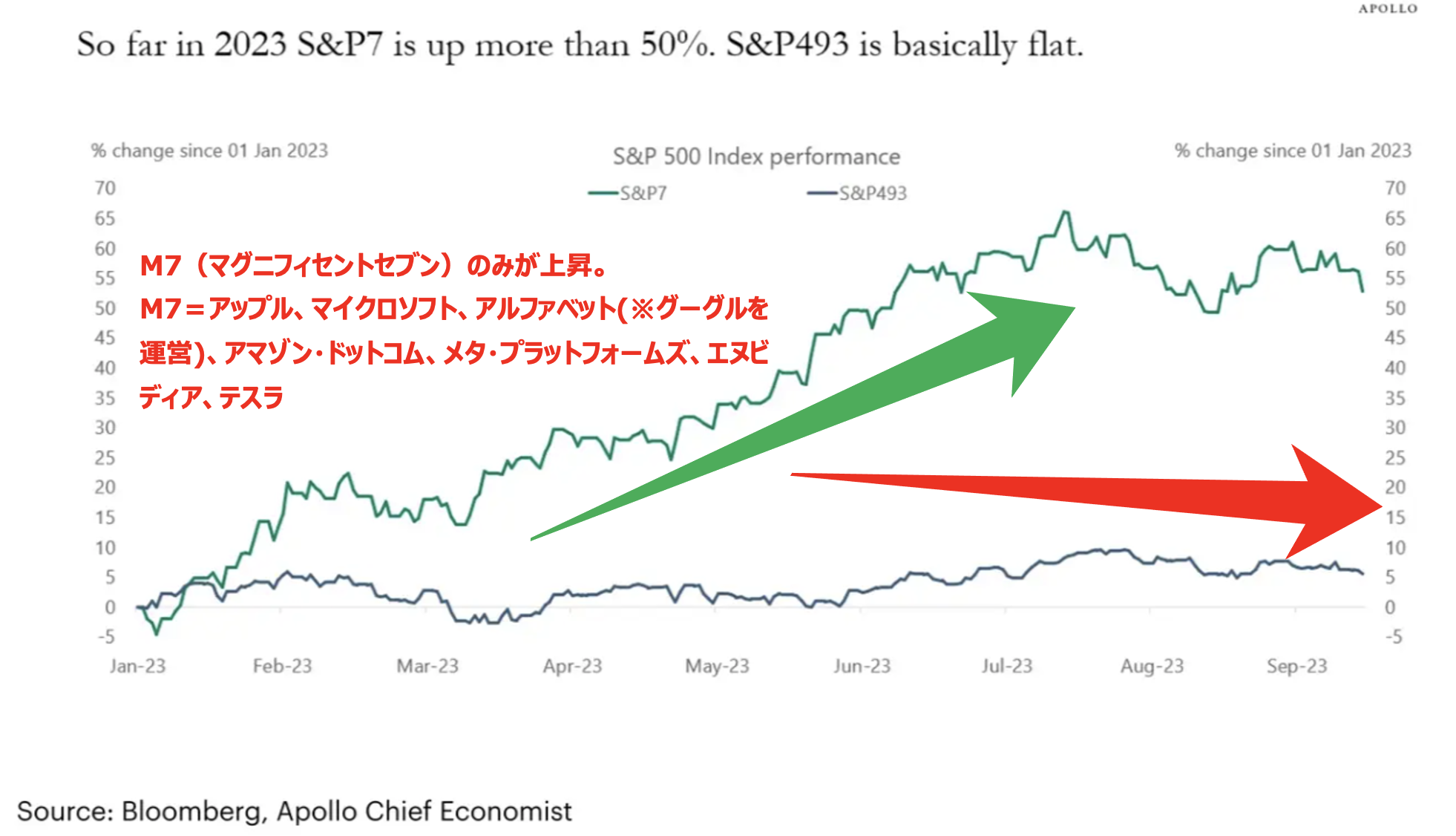

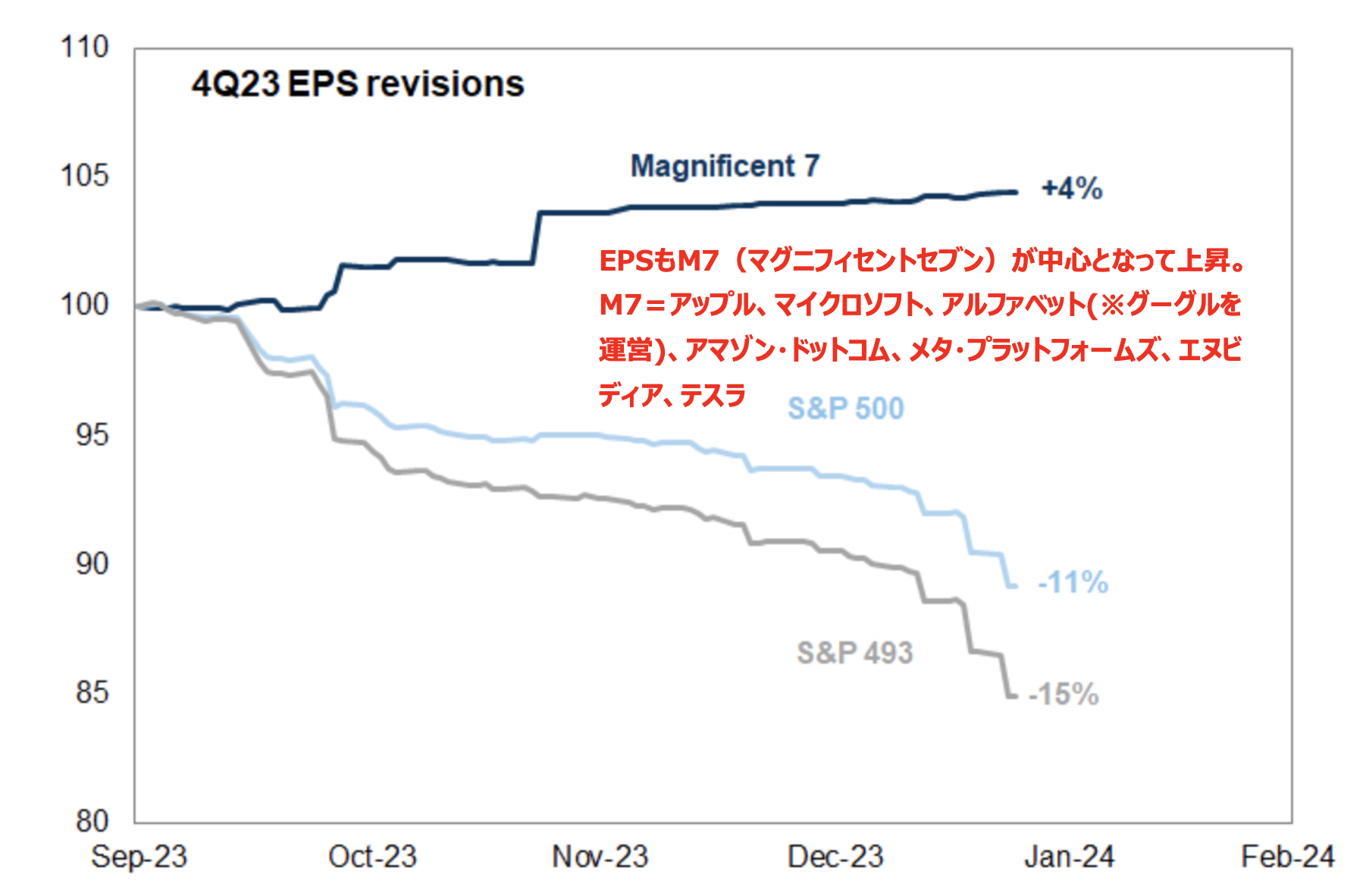

2023年はAIブームなどおで一時的に指数は反発していました。しかし、2024年は弱気相場に転換するものと思われます。

2023年はAIブームなどでGAFAMなど大型株のみが牽引する相場となっていました。しかし、小型株が追随しない相場(ラッセル2000は浮上しておらずAD Lineも沈んでいる)は崩壊が待っていると過去の歴史が証明しています。

マグニフィセント7のみが株価上昇

EPSもM7しか上昇していないので、投資家はちゃんと成長するところにしか資金を入れていないですね。ただ、株価指数がこのまま7社の成長だけで上昇を続けるかというと、難しいと思います。

強気相場とは中小型銘柄も上昇し、腰の入った相場付きになるのです。

業績面もM7一色

相場が弱い、確固たる強さを持っていない期間は、インデックスファンドに投資をするのはただただ機会損失となります。

下落時でもリターンを狙えるファンドはありますので、ただ流行りの投資対象を選ぶのではなく、資産を増やすことができる投資対象を選んでいきましょう。

安定したリターンを出すヘッジファンド(私募ファンド)という選択肢も検討しよう

個別株投資も危険だし、株価指数への投資もリスクが高い。ではどうすればよいのかと不安になられた方が多いのではないでしょうか。

理想的なのは安定的な収益を暴落を経験することなく出し続けてくれる投資先に投資できれば安心してアーリーリタイアを実現することができます。

それを可能にしてくれるのが「ヘッジファンド」という選択肢です。

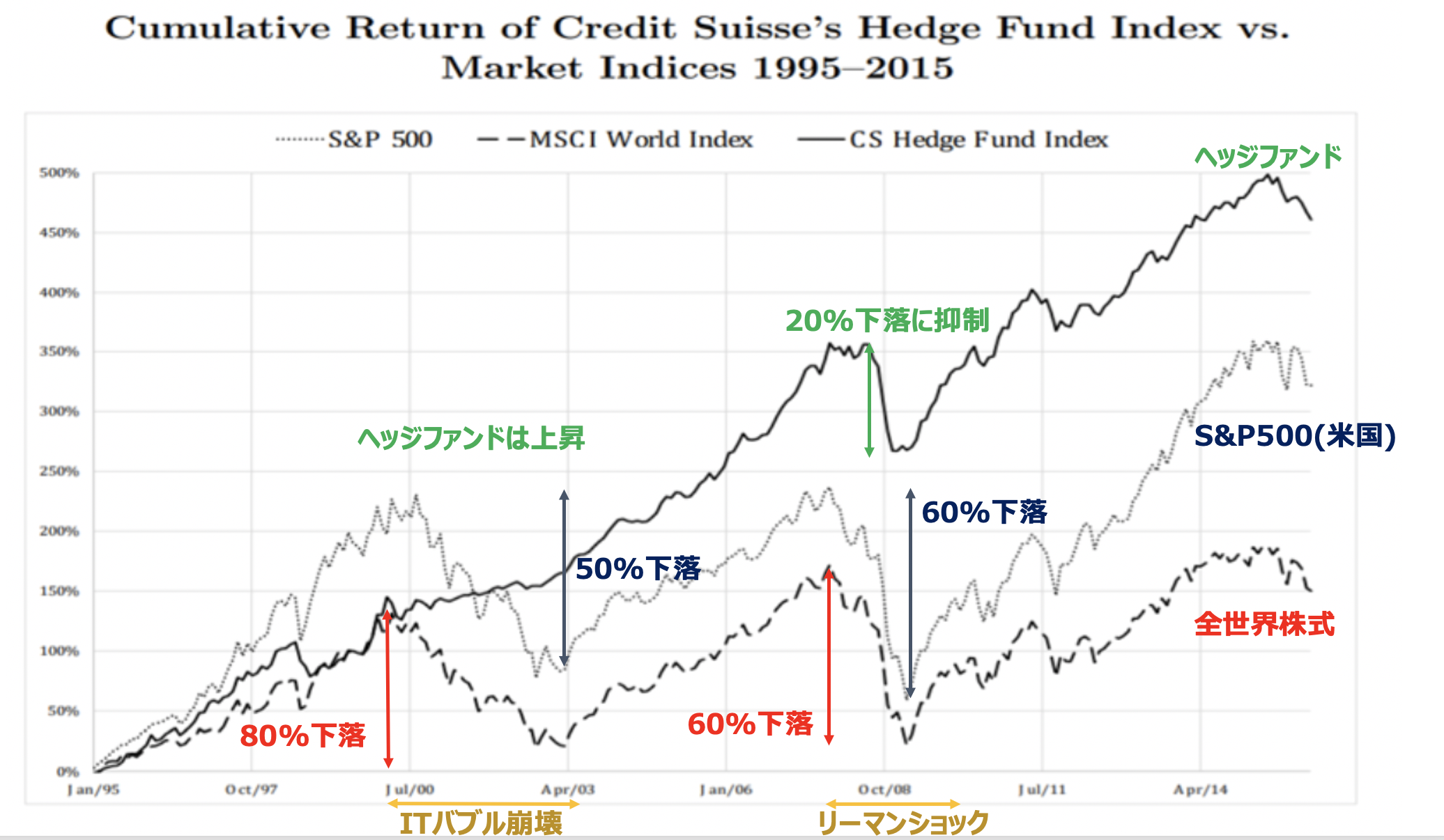

ヘッジファンドは長期的に株価指数のリターンを上回っているばかりでなく、安定して右肩あがりに上昇しているという特徴があります。

そのため、世界の先進的な年金基金(例.ハーバード大学基金/イェール大学基金等)にも積極的にポートフォリオに組み入れられています。

以下の記事でも詳しくお伝えしていますので参考にしていただければと思います。

→ 貯金3000万円を長期分散投資で安全なポートフォリオで運用して1億円を構築しリタイアを目指そう

ヘッジファンドは投資信託と違い、腕利きのファンドマネージャーが辣腕を振るって、如何なる市況環境でもリターンを追求する絶対収益型のファンドです。

相場つきを言い訳にせず安定したリターンを追求してくれるので、アーリーリタイアを考えている方にはぴったりの投資先といえるでしょう。

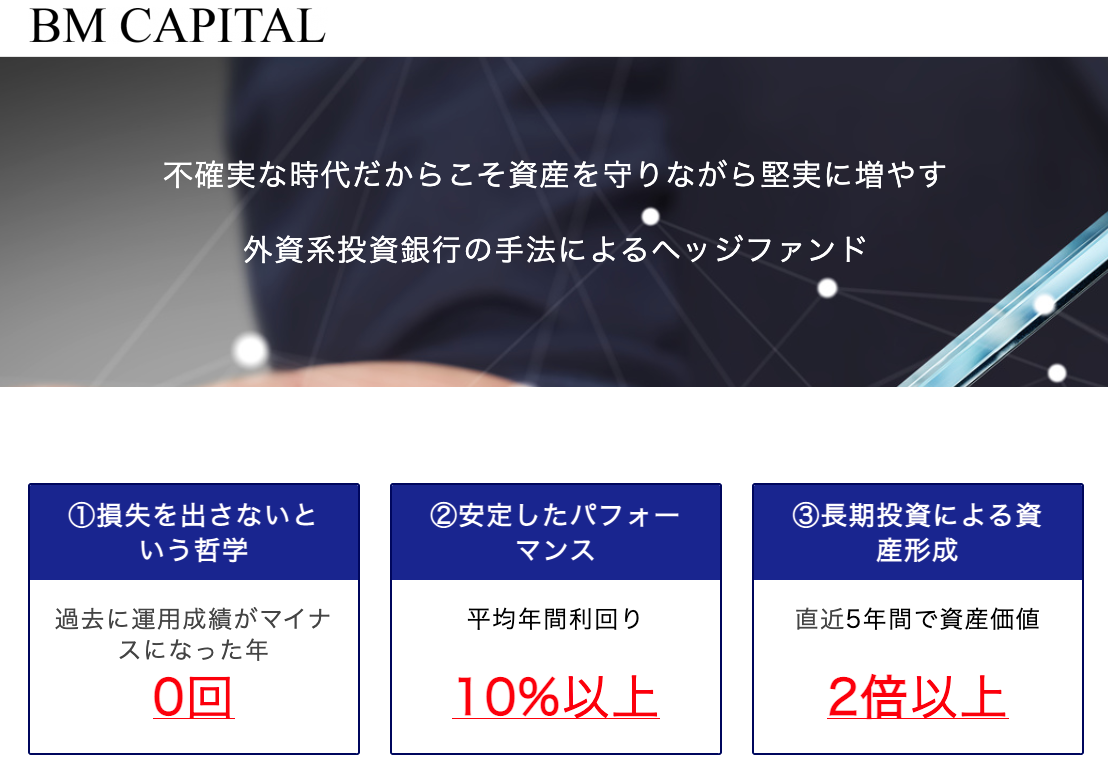

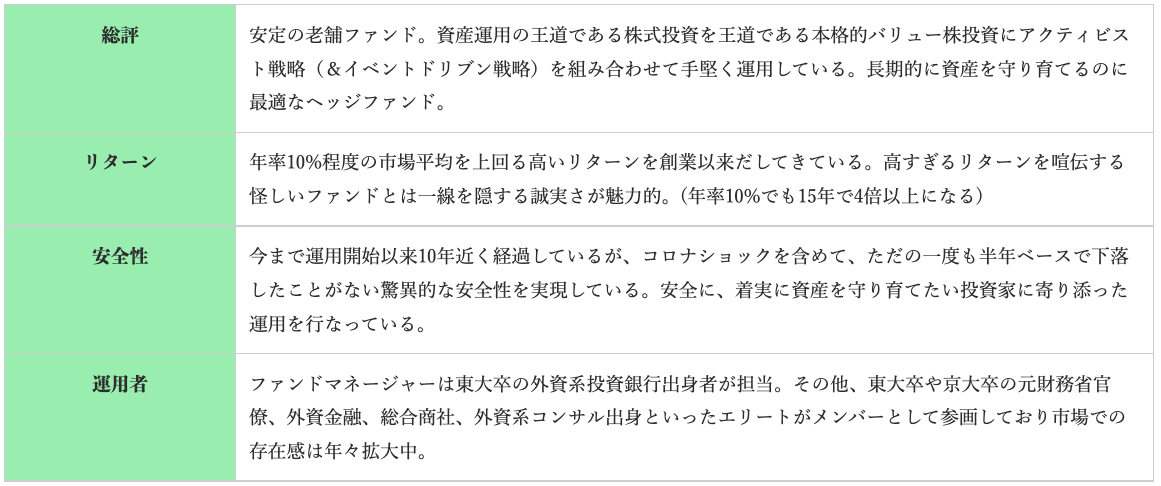

さて、実際に筆者も2013年から国内ヘッジファンドのBMキャピタルに投資しています。

過去10年間マイナスのリターンの年はなく平均して10%以上のリターンを叩き出してくれています。

暴落を免れて一時直線上に資産を伸ばしていくことが出来れば暴落時に狼狽することもなく安心して資産を増やしていくことができます。

ブリッジウォーターは最低出資金が1000億円で投資はできませんが、BMキャピタルであれば投資をすることが可能です。

平均利回りは10%以上、投資対象は日本株です。何より注目に値するのは下落耐性の高さです。以下は筆者がBMキャピタルに投資してからのTOPIXの値動きです。

赤丸で囲った暴落局面を一度もマイナスをこうむることなくBMキャピタルは下落せずに運用を継続してくれています。

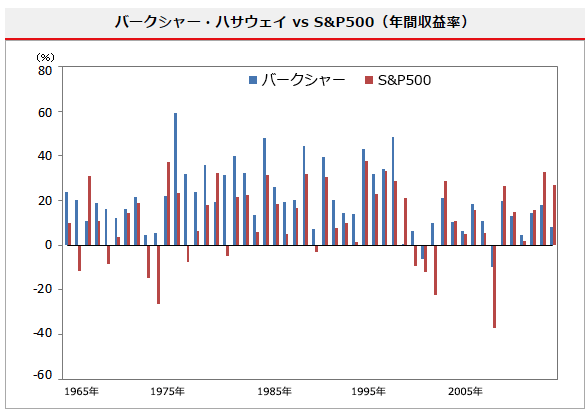

30年間マイナス運用がないルネサンステクノロジーの「メダリオンファンド」ほどの派手な運用もありませんが、初期の35年間マイナス運用なし、年率20%程度の利回りを達成してきたウォーレン・バフェット氏の哲学、実績(運用開始後30年マイナスなし、50年でマイナス年2回)に近く、筆者のポートフォリオの筆頭となっています。

何よりも、マイナスを出さないことを重点としていますので、複利インパクトが最大限に効いてくるのです。

資産形成に複利はマストであり、下落耐性に強いファンドは珍しいので重宝しています。

その他概要は以下の通りです。詳しくはファンド担当者に直接聞くのが早いでしょう。

(クリックして拡大↓)

その他、以下でBMキャピタル含むおすすめのファンドについてお伝えしていますので参考にしていただければと思います。

まとめ

今回のポイントをまとめると以下となります。

- 豊かな老後を送るには年間500万円は必要

- 資産5000万円で30代-40代のFIREは厳しい

- 55歳でのアーリーリタイアは運用を行えば可能な水準

- 投資先は株価指数と安易にい考えるのは危険

- 安定して右肩上がりのヘッジファンドという選択肢を。