サラリーマンとして資産5000万円を保有している世帯は珍しくありません。

総合商社やデベロッパーや広告代理店の給与は高いですし、その他の業種でも海外に何度も駐在している方であれば十分貯蓄可能な水準です。

関連:準富裕層の称号:金融資産5000万円以上が見えてくる条件とは?配当・運用生活で精神的余裕を持って暮らせる日々に到達するにはどうすれば良いのか。

実際、筆者の大学の友人で総合商社に勤務している方は、駐在から帰ってきて30歳前半にして資産が3000万円という水準です。

彼らの上司の中には貯蓄だけで5000万円以上の資産を保有している方は相当数いると聞いています。

また、サラリーマンとしての給与だけでなく密かに行なっている副業で順調に稼いで5000万円の資産を購入している方もいらっしゃいます。

最近は個人でもアフィリエイト収入や「せどり」だけでなく、AirBnBなどで稼いでいる方もいらっしゃいます。

5000万円といえば、ミリオネアの一歩手前の基準です。

ここから更に5000万円を蓄えて貯蓄の力だけで1億円を達成するという方法もありますが、正直それは機会損失です。

投資による収益は元本が大きければ大きいほど物を言う世界です。

5000万円もの元本があれば今までの時間の半分もかからず1億円を達成することが十分に可能となります。

本日はサラリーマンで5000万円という大金を蓄えられている皆さんに向けて、何故投資が必要なのかという根拠をお伝えした上で、

投資をする際に必要となる考え方についてお伝えしていきたいと思います。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

関連

30代から40代で貯蓄5000万円以上世帯の比率や割合はどれくらい?

まず、30代から40代の現役子育て世代の中で資産5000万円以上の世帯の比率をみていきたいと思います。

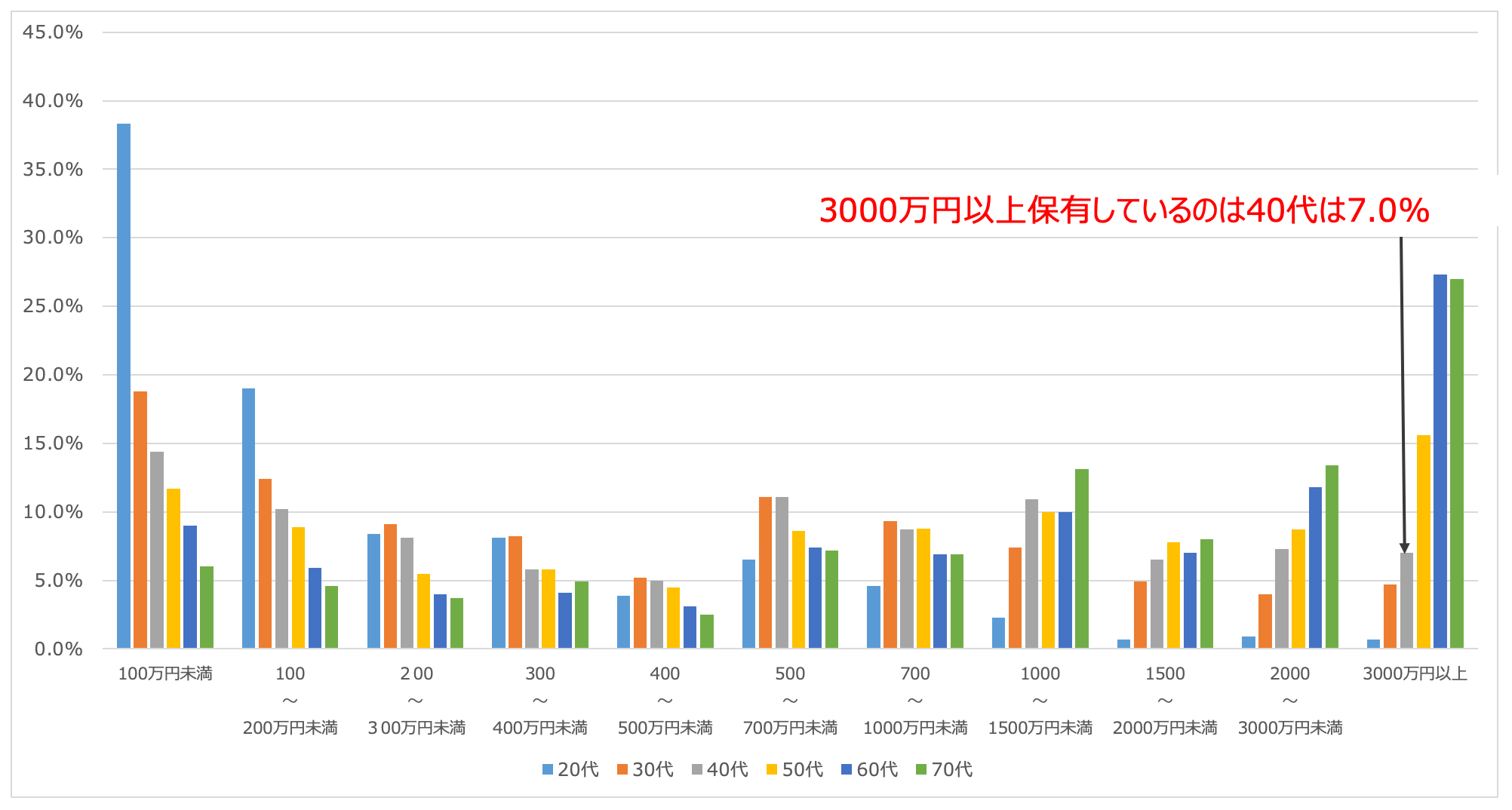

5000万円以上を保有している世帯は少ないので、日本銀行のデータによると3000万円以上の世帯の比率しか示されていませんが参考にはなります。

| 3000万円以上 | |

| 20代 | 0.7% |

| 30代 | 4.7% |

| 40代 | 7.0% |

| 50代 | 15.6% |

| 60代 | 27.3% |

| 70代 | 27.0% |

上記をご覧いただければわかる通り3000万円以上の資産を保有する30歳代の方は4.7%、40歳代の方は7.0%となっています。

5000万円以上となると30歳代で数%、40歳代で5%程度となることが想定されます。

金融庁のデータでは4000万円以上の資産のデータについても示されています。

以下の通り30歳代や40歳代で4000万円以上の資産を保有している方は殆どいません。

4000万円以上保有している世帯は30代で1%、40代でも3%となります。5000万円となると更に低い比率となります。

金融庁

現役世代で5000万円以上の資産を保有していたら、日本人の中のかなり上位にいると自信を持ってもよいでしょう。

一般的には子育てを終えて退職金を得て初めて達成することができる資産ということになります。

5000万円あったら投資はいらないは嘘!?収入が伸びるよりも高い利率で資本は成長していく!

準富裕層になったら投資なんてもう必要ないって考えている人もいらっしゃるかと思います。しかし、これは大きな間違いです。

まず最初に資本主義経済の原則についてお伝えしていこうと思います。

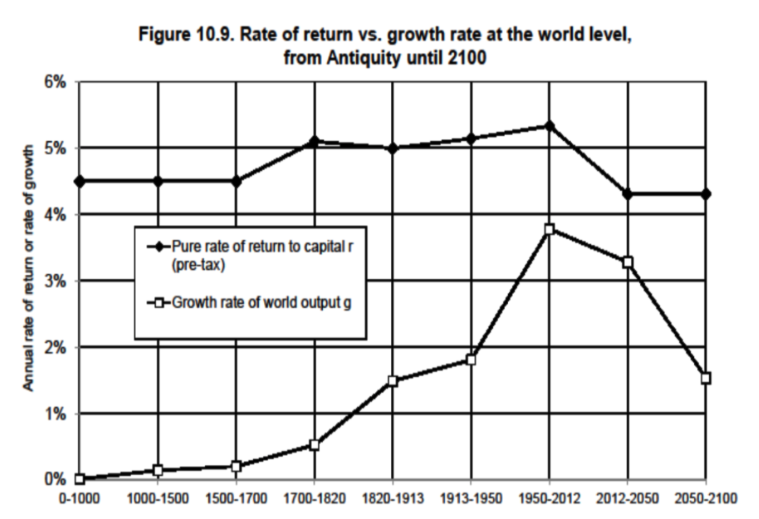

2015年に話題となったトマ・ピケティの「21世紀の資本論」は投資の重要性と格差問題について触れた名著として世間を騒がせました。

彼は有史以来の各国のデータを収集して、収入の増加を一貫して資本所得の増加が上回っていることを実証しました。彼が発表した有名な不等式は以下となります。

r(資本収益率) > g(労働収入増加率)

労働による給与の上昇率は毎年良い時で約3%程度しか上昇しません。しかし歴史上基本的には2%程度の上昇しかしないのです。

米国では毎年給与が上昇していますが、日本では残念ながら給与所得は横ばいです。

皆さんは実感していると思いますが、ほとんど給与テーブルが上昇するベースアップは実施されません。

一方で資本収入、つまり投資によるリターンは一貫して4%-5%を推移しています。実際に世界の株価指数の平均的な成績は4%-5%程度で推移しています。

労働で収入を増やすよりも、投資で資産を構築していく方が素早く資産を育てることができるのです。

資本収入は資本収益率と資産を掛け合わせることで導かれます。

資産が1000万円で資本収益率が5%であれば年間の資本収入は50万円となります。

資産が5000万円という水準となれば、資本収益率が5%であれば資本収入は250万円という水準になります。

仮に10%の資本収益率を実現できれば500万円の資本収入を獲得することができます。

そして更に複利の力を味方につけることで指数関数的に資産を増加させることができるのです。

追加投資しながら複利の力を借りて早急に1億円を達成することが可能

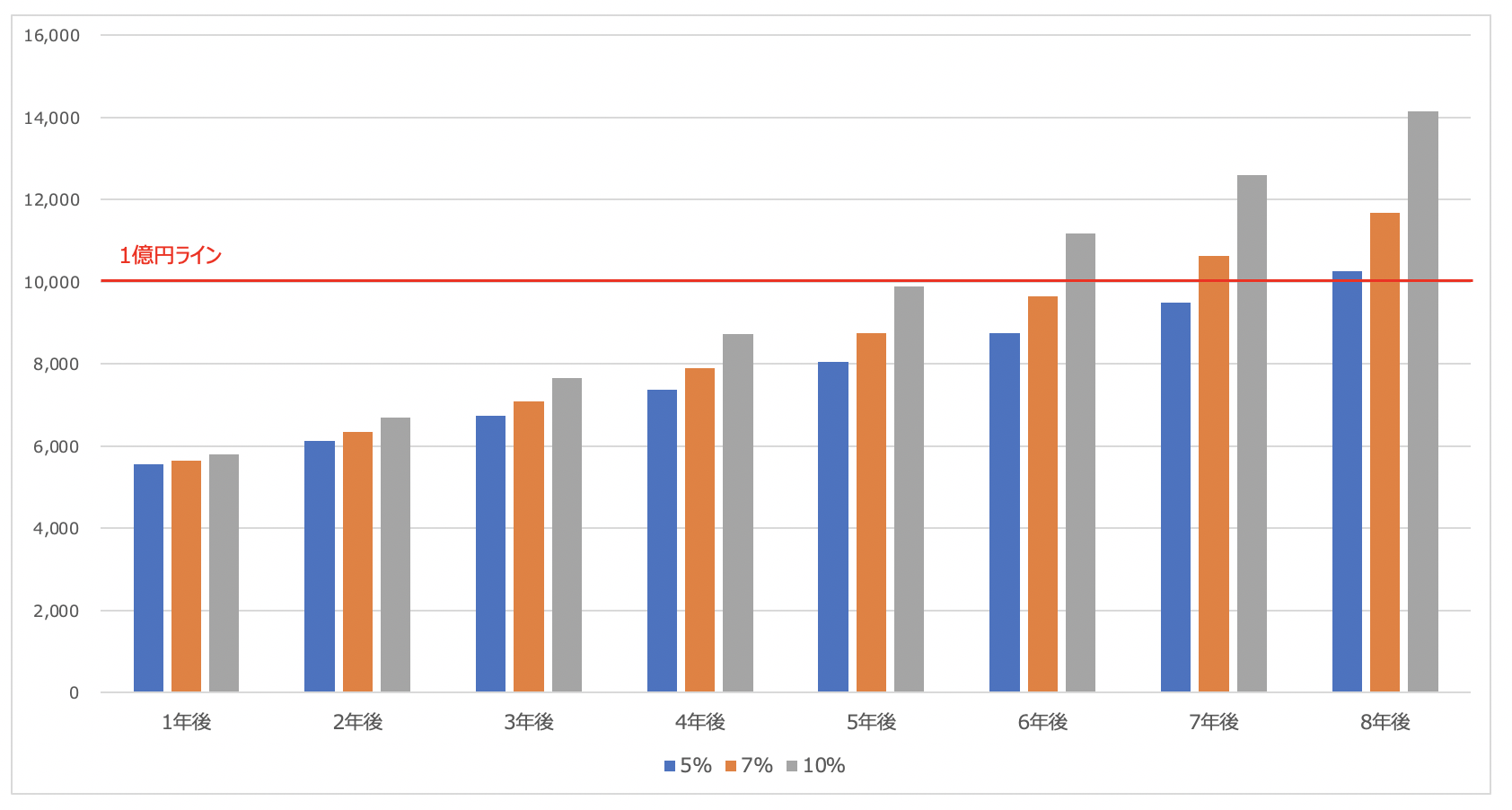

今までで5000万円の資産を構築された方でしたら、最低でも年間300万円を追加投資が可能となります。

投資で増えた分を引き出さずに、更に300万円ずつ毎年追加投資して運用していった場合、早急に1億円を達成することができます。

運用利回りを5%、7%、10%で運用した場合を考えましょう。

参照:個人投資家が目指すべき投資利回りは10パーセントが妥当?狙うべきリターンと投資先を検証する。

| 5% | 7% | 10% | |

| 1年後 | 5550 | 5650 | 5800 |

| 2年後 | 6128 | 6346 | 6680 |

| 3年後 | 6734 | 7090 | 7648 |

| 4年後 | 7371 | 7886 | 8713 |

| 5年後 | 8039 | 8738 | 9884 |

| 6年後 | 8741 | 9650 | 11172 |

| 7年後 | 9478 | 10625 | 12590 |

| 8年後 | 10252 | 11669 | 14149 |

10%で運用できた場合は僅か6年後に、5%で運用となった場合でも8年後に1億円の資産を形成することができます。

実際、筆者も5000万円を達成してから1億円に到達するまでは非常に早く僅か5年でした。

コラム〜いくら金融資産があればリタイアできる?独身ならOK?車は持てる?

5000万円構築できた方は、完全タイアを視野に入れている方は多いかと思います。

老後2000万円問題が2019年に世間を賑わせましたが、5000万円では正直言って現実的な数字ではありません。

全国平均で清貧に独身で暮らした場合にリタイア可能な数値です。

東京で賃貸で生活する場合に必要な老後資産は最低でも1億円という水準になります。

関連記事:貯金5000万円超えたらセミリタイアは可能?安全に資産運用して1億円〜2億円を構築し配当生活を目指す投資ポートフォリオをブログで紹介!

更に、まだ子供を養っている勤労世帯に関しては地方であれば2億円、都会であれば最低3億円は完全リタイアするのであれば必要になってきます。

その根拠については以下の記事で詳しくお伝えしていますので興味のある方はご覧いただければと思います。実際の数値に落とし込んで算出しています。

関連

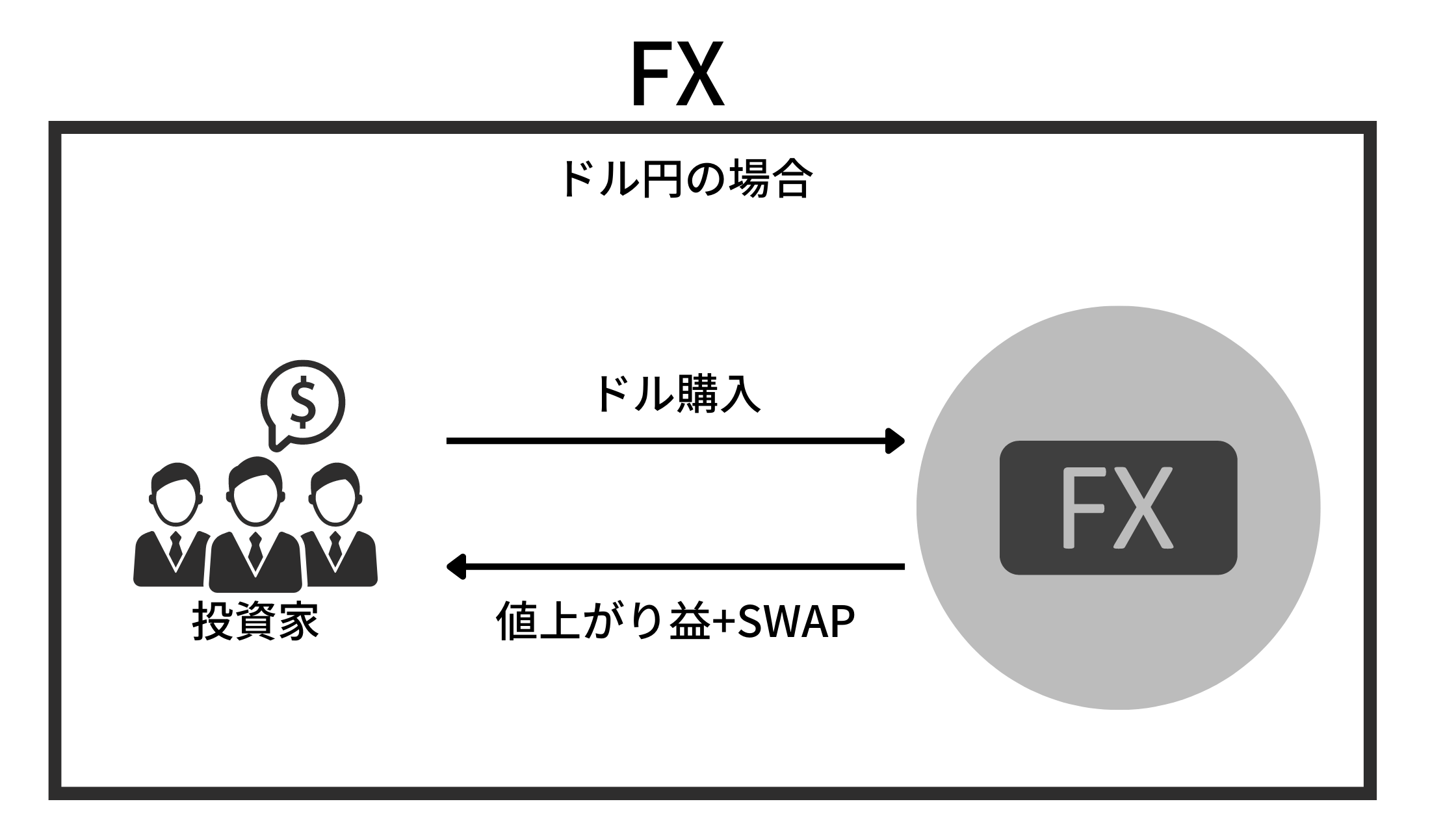

安易にFXに手をだすのは危険!カモにされる個人投資家の実態とは?

よし!投資をはじめようと考えた時に最初に思い浮かぶのがFXではないでしょうか?

しかし、残念ながらFXは投資と呼べる代物ではありません。FXは上がるか下がるを当てるゲームですので投機といえます。

誰かが儲かった分、誰かが損するわけですからね。ゼロサムゲームと言います。

一方、株式は株式市場全体として資本主義が始まって以来増加しているので、極論すると全員が儲けることが可能となります。このように全員が利益を上げることが可能なものを投資と呼びます。プラスサムゲームというやつですね。

話をFXに戻します。先ほど、FXでは勝っている人の金額と同等に負けている人が存在しています。その中で強い属性の人と弱い属性の人がります。

強い属性の人は資金力があり、情報も絶えず入ってくる銀行やヘッジファンド等の機関投資家のトレーダーです。一方でカモにされているのが個人の投資家たちなのです。

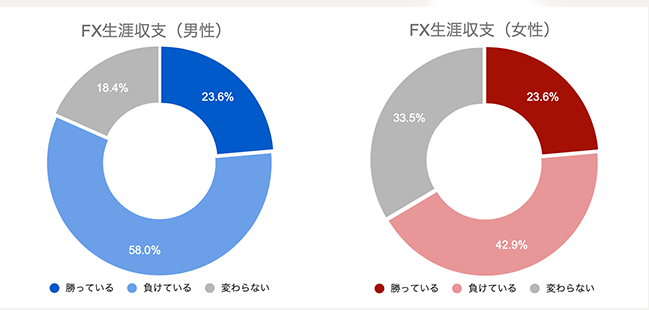

実際に全国の現役FXトレーダー1,000名を対象とした調査で以下の結果をみると、多くの人がFXのトータルの損益はマイナスと答えています。

銀行はあらゆる人たちから注文を受けるので、どこに注文が集中しているかを知っています。つまり、相手の手札をしりながらポーカーをしているようなものなのです。

また、資金力のあるヘッジファンド等の機関投資家は、大きな資金力で相場そのものを動かすことが可能となります。

一方、個人には武器がありません。戦場に木の棒で挑みに行くようなものなのです。安易にFXに手を出して大事な資産を失うことだけは避けるようにしましょう。

→ FX(外国為替証拠金取引)で1000万以上を運用するのは絶対NG。通貨取引で資産を溶かしてしまう前に、適切な投資先を選ぼう!

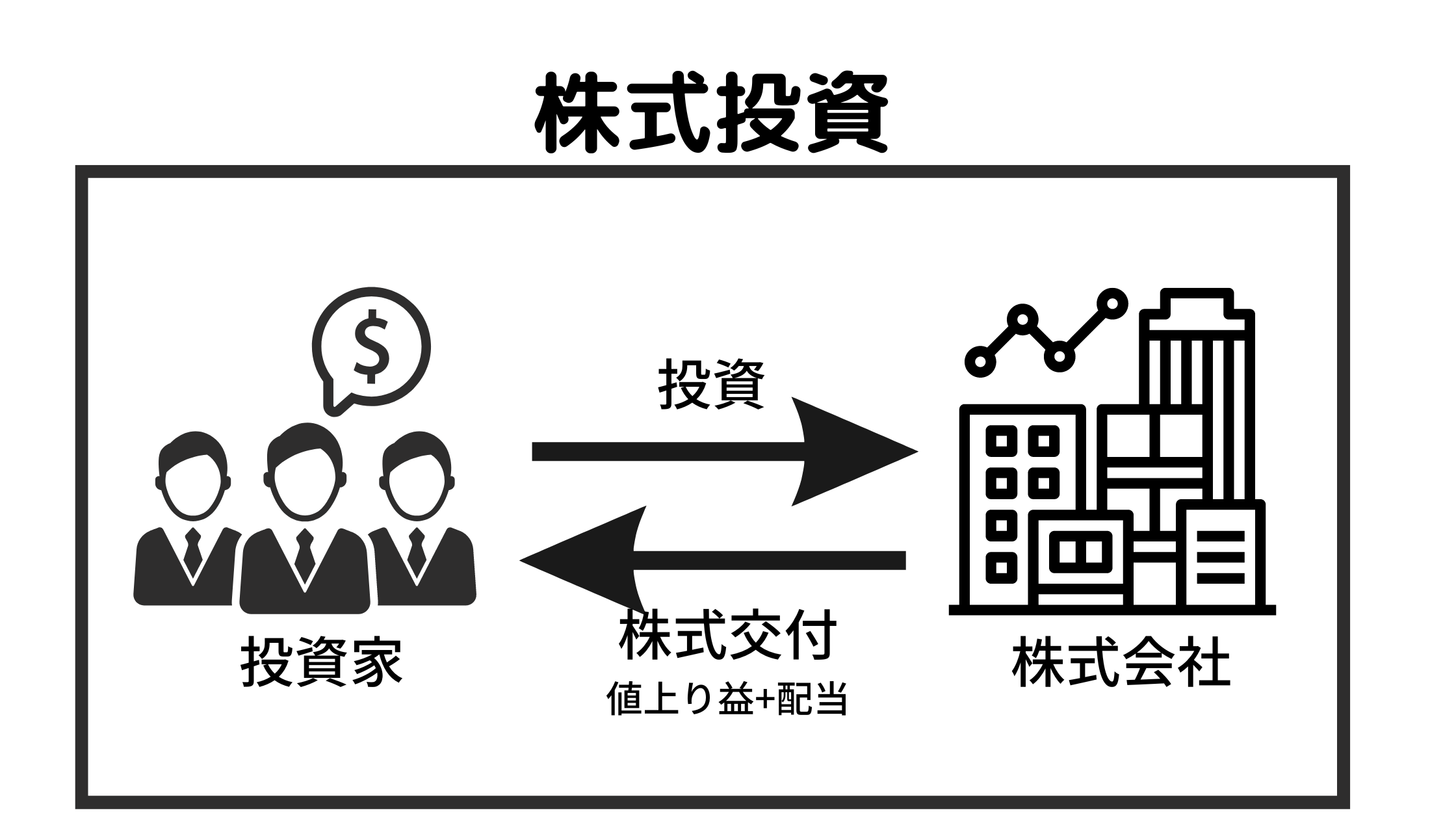

サラリーマンが個別株投資を行うのは危険!

ではやはり株式投資をしようと意気込まれる気持ちも分かります。

しかし、いきなり個別株投資に手を出すのは危険です。

エリートだから株式投資も優秀とは限らない

サラリーマンで資産5000万円を保有している方は、所謂進学校から一流大学に入って、高給企業に入社した方が殆どだと思います。

人生であまり失敗した経験がなく、いわゆるエリートという方々です。

筆者も20代の時は万能感を持っていました。そして安易に株式投資でも成功すると考えていたのです。しかし、実際は最初は全くうまくいかず、ボーナスの殆どを溶かしてしまうこともありました。

今では投資歴15年を超えてある程度リスク管理も行い投資戦略も徐々に確立してリターンをだせるようになってきています。

ただ、急に個別株投資に大金を投じてしまうと以前の筆者のように大きな損失を被ってしまいます。

先ほど申し上げたように若かりし日は万能感に支配されていたので、いきなり何の勉強をすることもなく個別株投資に手をだしました。

投資と勉強は別物だったのです。実際、様々なデータがありますが個人投資家で勝っている人は多い統計でも3割、少ない場合では1割というレベルになっています。

勝てるゲームだからといっても、素人が即勝てるような簡単なものではないのです。

→ 個別株への投資は難しい?メンタルがやられる?「株で全てを失った…」という悲惨な結果でもうダメと後悔する前に読んでほしい。

投資初心者の方はプロに運用を任せながら、自分では少額から投資を練習するというスタンスがよいでしょう。

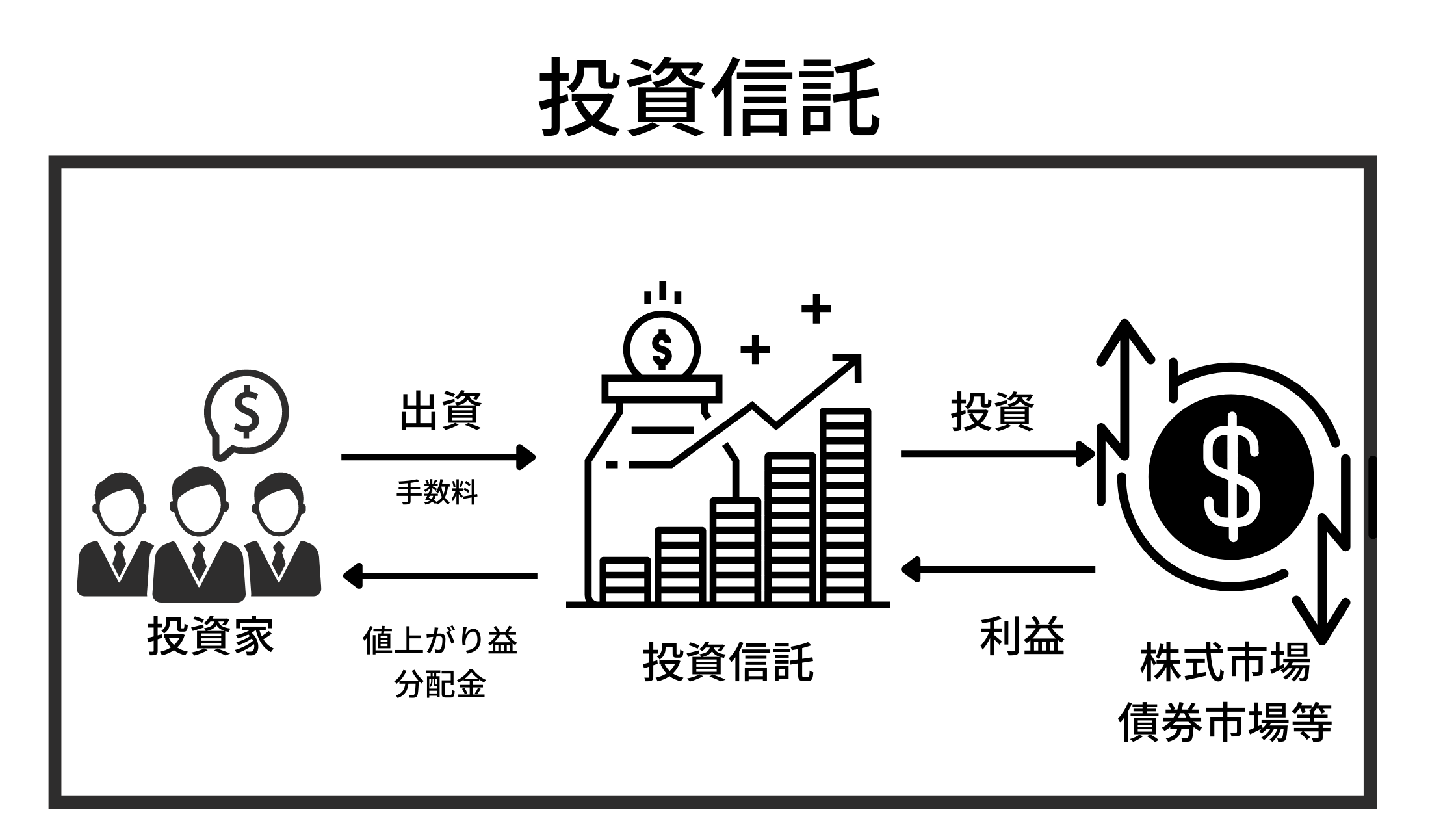

当然、株式投資の世界にもプロフェッショナルが存在します。最も皆さまに馴染みが深いのは投資信託なのではないでしょうか?

プロが運用するのだから当然高い成績を残してくれると期待する方が多いかと思います。

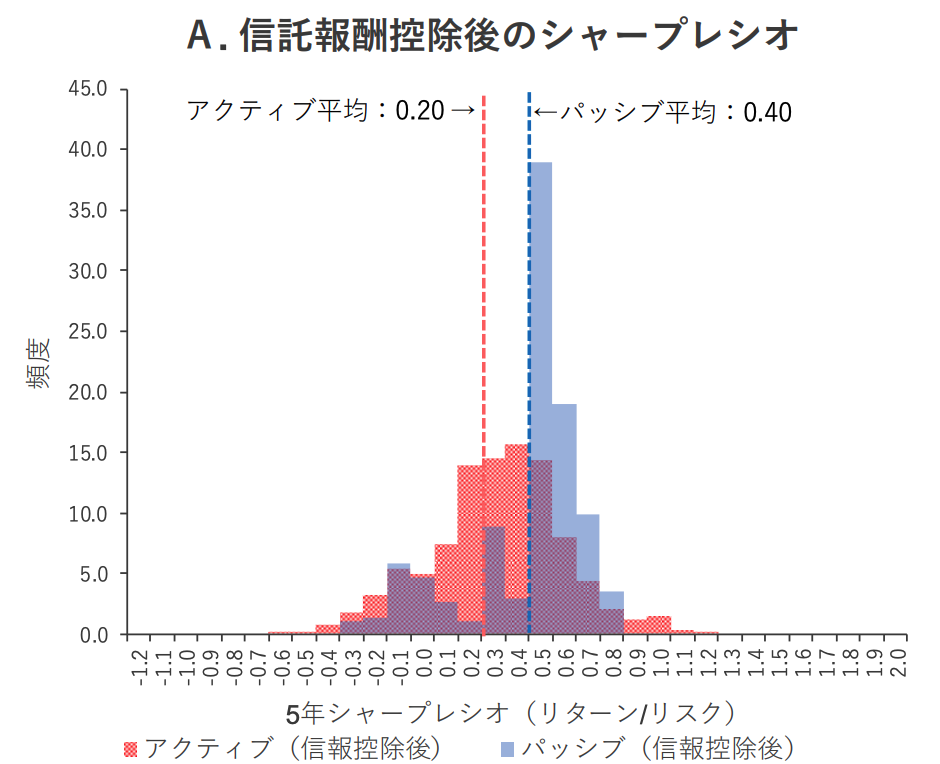

しかし、そんなプロが運用する投資信託でも残念ながら株価指数に劣後する成績となってしまっているのです。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

では、実際に本物のプロに任せるにはどうしたらよいか?

という点については後述します。

精神的余裕もなくなり本業に悪影響となる

筆者は自分に対する過信でいきなり個別株投資に手を出した結果、マイナス200万円もの大きな痛手を被りました。

買えば買うほど損失が膨らみ、もう耐えられないと損切りをした翌日から反転して上昇していった時は悔しくて悔しくて吐き気すら催しました。

正直、含み損を抱えている時は精神状態も不安定になり仕事にも悪影響が出ます。負けると取り返したいという気持ちから、また銘柄を購入して更に含み損を抱えて苦しいという繰り返しです。

精神的に本当に苦しい期間がつづきました。株式投資とはメンタルスポーツであり、頭脳もさることながら、強いメンタルと集中力が必要になるのです。まさにアスリートのように相場に取り組む必要がありますので、生半可な気持ちで始めてはいけません。

サラリーマンを辞めて長年かけて株式投資で結果を出せるようになる、という覚悟があれば、大金持ちになれるかもしれません。

しかし、その選択は現実的ではありませんよね。大人になってからプロ野球選手を目指すようなイメージです。株式相場で成功している人はやはり寝る間を惜しんで相場に向き合っています。

5000万円を資産運用する胆力を持つには時間がかかる

また、想像していただければわかると思いますが、いきなり5000万円を資産運用する胆力がある方はなかなかいらっしゃらないと思います。

5000万円投資して20%下落しただけで、1000万円を失ってしまいますからね。

1000万円を補填するためには1000万円稼げばいいわけではありません。1000万円稼いでも手取りは700万円程度で生活費を差し引くと数百万円しか残りませんからね。

このように考えると折角蓄えた労働資産を安易に投資することが恐怖だということがわかるかと思います。仮に今から個別株投資の勉強を始めてPDCAを回していくとしても200万円-300万円からスタートした方が賢明です。

含み損1000万円も抱えてしまえば茫然自失状態となるでしょう。

少額から鍛錬を始めて5000万円を運用できるようになるまでは多くの時間を要するのです。その間の「時間」という機会損失は非常に勿体無いということになります。

信頼できるプロに任せよう!5000万円をインデックス投資では不労所得への道が開けるとは限らない

FXは危険だし、個人での個別株投資はいきなりは危険であると申し上げてきました。

では考えられる最も魅力的な選択肢はプロに任せるということです。ただ、先ほどお伝えした通りアクティブ型の投資信託の成績は株価指数以下のリターンとなっています。

過去に素晴らしい成績を残している「ひふみ投信」ですら日経平均に劣後する成績になっています。

【不調のひふみ投信】やめたほうがいい?まだ上がる?直近の運用成績がひどいと評判の「ひふみプラス」の時代は終わった?今後の見通しと共に徹底評価!

では株価指数に連動する商品に投資をすればよいのではないか?

と考えられた方も多いと思います。確かに株価指数に20年以上投資するのであれば殆どの確率でリターンはプラスとなります。しかし10年投資した場合はマイナスになる可能性があるのです。

日経平均は30年前のバブル最高値を超えましたが、これは円安によるもので、日経平均で利益が出ても、海外旅行に行ったら全く儲かっていないと感じるでしょうし、国内の物価も大きく上昇しており、実質リターンは大したものではないのです。

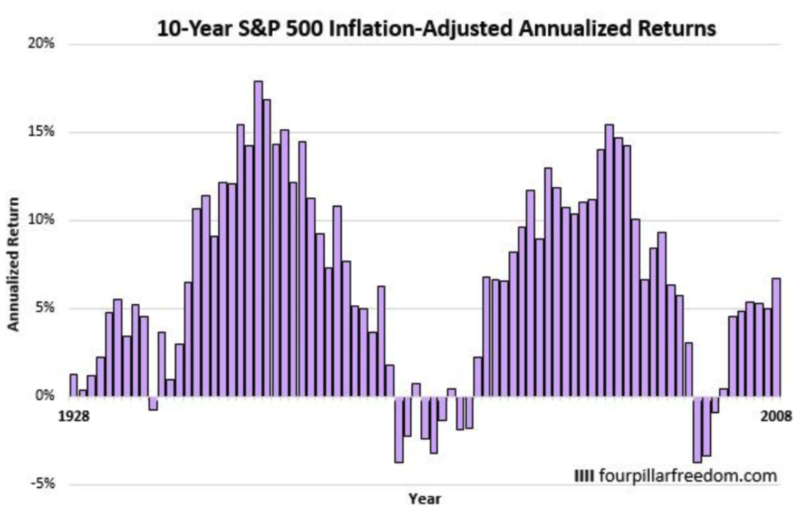

また、以下の通り最高のパフォーマンスを残している米国株のS&P500指数でも10年間投資してマイナスとなる時もあります。なかには10年平均で4%のマイナスリターンの時が何度も存在しています。

10年間投資して平均年率4%の場合、1000万円が10年後に664万円になっていますからね。

場合によっては、リーマンショックのような時にあたっては一撃で50%近い資産を失うことになることもあります。一時的だとしても、当時もしインデックスを保有していた場合、怖くなって狼狽売りしてしまう可能性が高いです。

そして、現在からしばらくインデックスは辛い状況になることが考えられます。

以下の通り株式市場は調子の良い時期と悪い時期が交互で訪れています。

そして、現在は2020年から2021年のバブルを清算する時期になっており、正直厳しい環境が続くことが想定されています。

2023年になっても状況は変わっていません。今までのツケを払うという意味では2020年代はインデックスは2000年代のように厳しい状況が継続する可能性が高いです。

ここから通常のインデックス投資を行うのは必ずしも優れた選択肢ではないのです。

そもそも皆が米国株インデックスに投資を始めた時点で天井だったのです。

精神的余裕を持ちながらサラリーマンの方の資産運用に向いている投資先というのは以下のような投資先です。

- 株価暴落時に資産をしっかり守れる

- 毎年5%-10%のリターンを安定的に出している

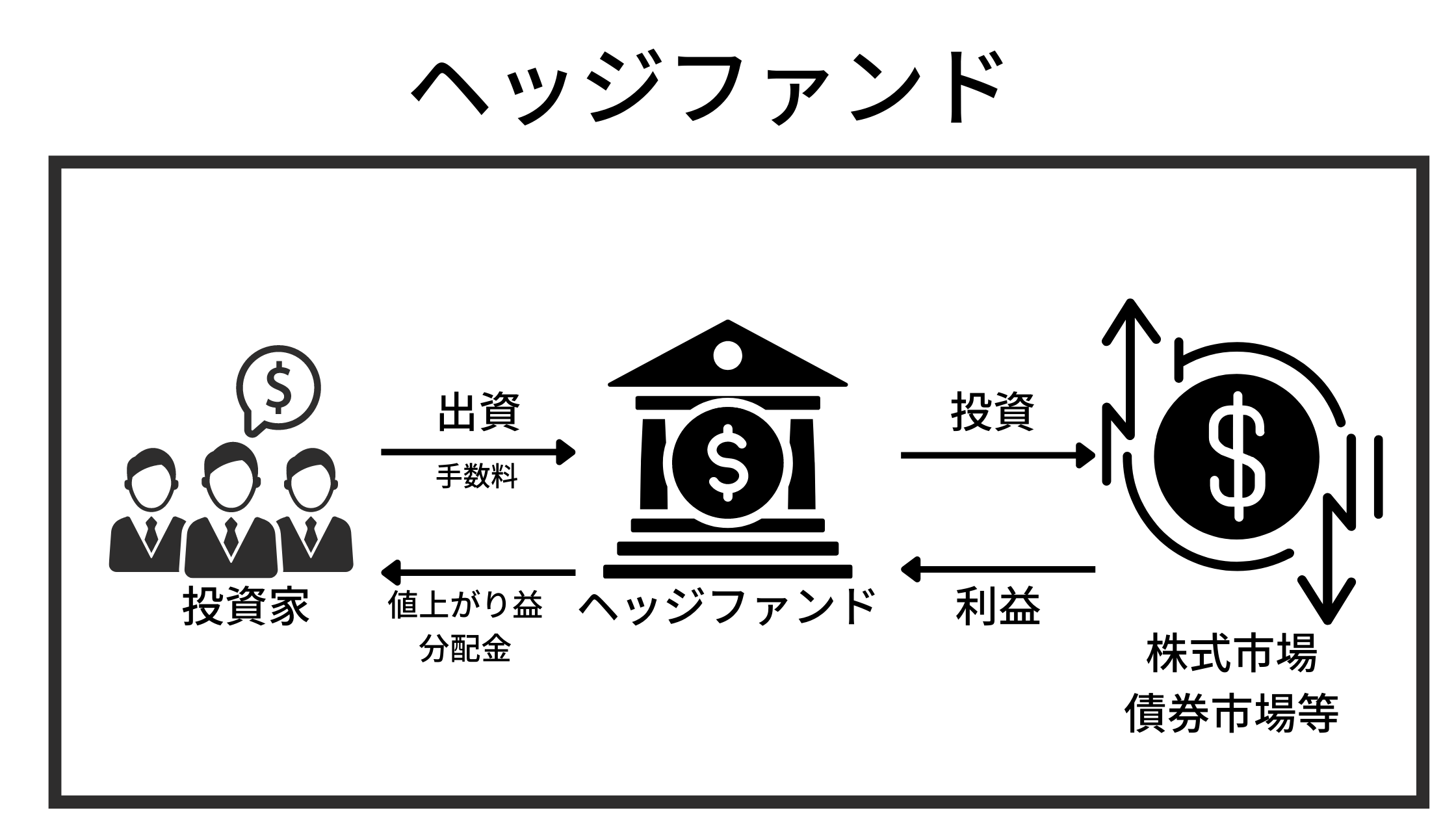

このような投資先として注目されているのがヘッジファンドという選択肢です。

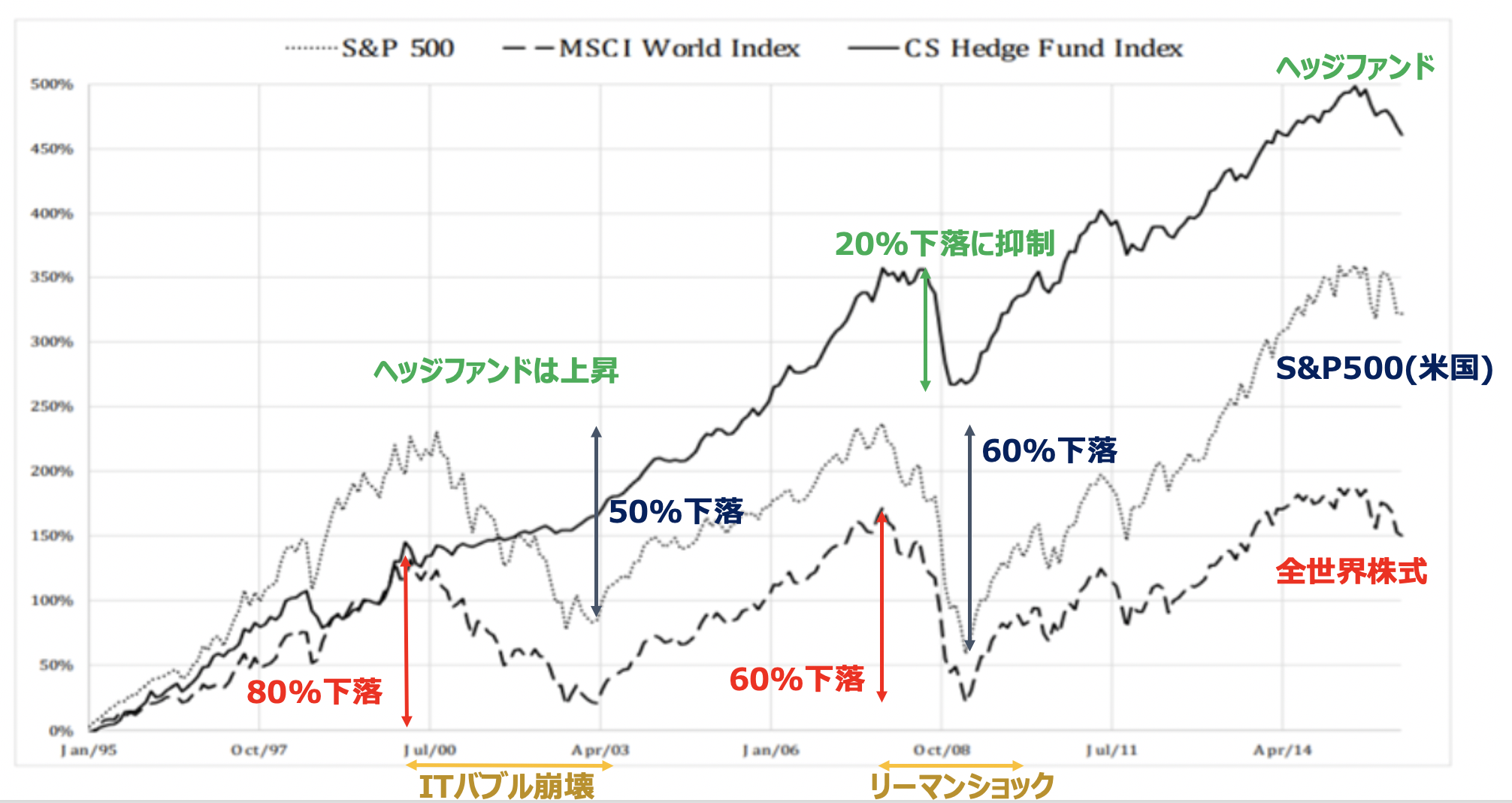

ヘッジファンドは世界株よりもS&P500指数よりも高いリターンをリスクが低く叩き出しています。

結果として機関投資家や個人投資家から大きな信任を得ています。

以下は1995年からのヘッジファンドと各種株価指数との比較です。暴落を抑制しながら安定して高いリターンを叩き出しています。

ヘッジファンドは乱高下を抑えながら右肩上がりにリターンをだしているのです。

筆者も投資している国内ヘッジファンド「BMキャピタル」とは?

ヘッジファンドときけば海外のファンドのことを想定する方が多いかと思います。

しかし、著名なレイダリオが運用するブリッジウォーターアソシエイツや、シモンズが運用するルネッサンステクノロジーは基本的に機関投資家からの資金しか受け入れていません。

以下はブリッジウォーターの出資基準ですが、資金が75億ドルつまり1兆円以上の金融資産を保有していることが出資の条件となっています。

個人だと孫正義氏や柳井正氏しか投資できませんね。

Bridgewater, founded in 1975 by Ray Dalio, the billionaire investor, generally requires that clients have at least $7.5 billion of investable assets in order to put money into the hedge fund.

ただ、ブリッジウォーターと同様の成績をだしているヘッジファンドは日本国内にも存在しています。

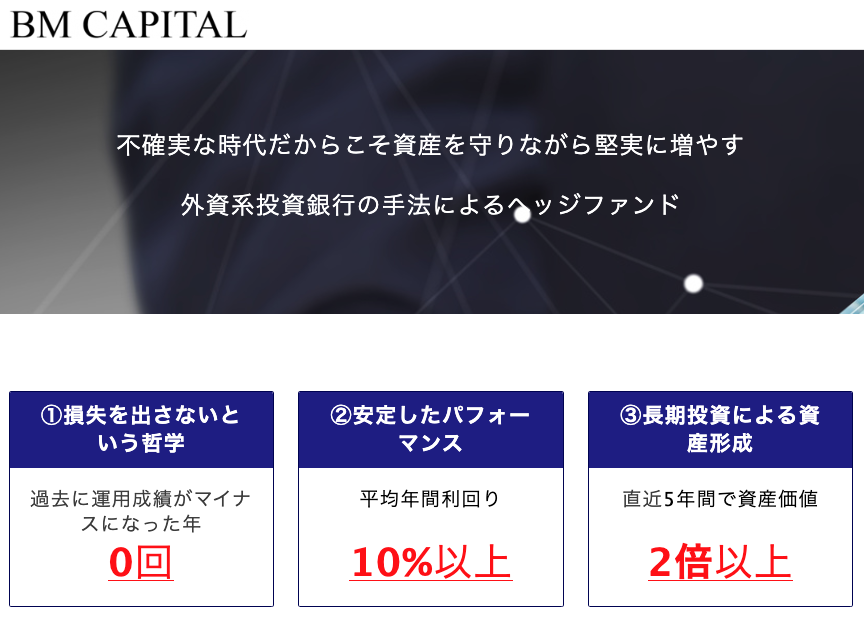

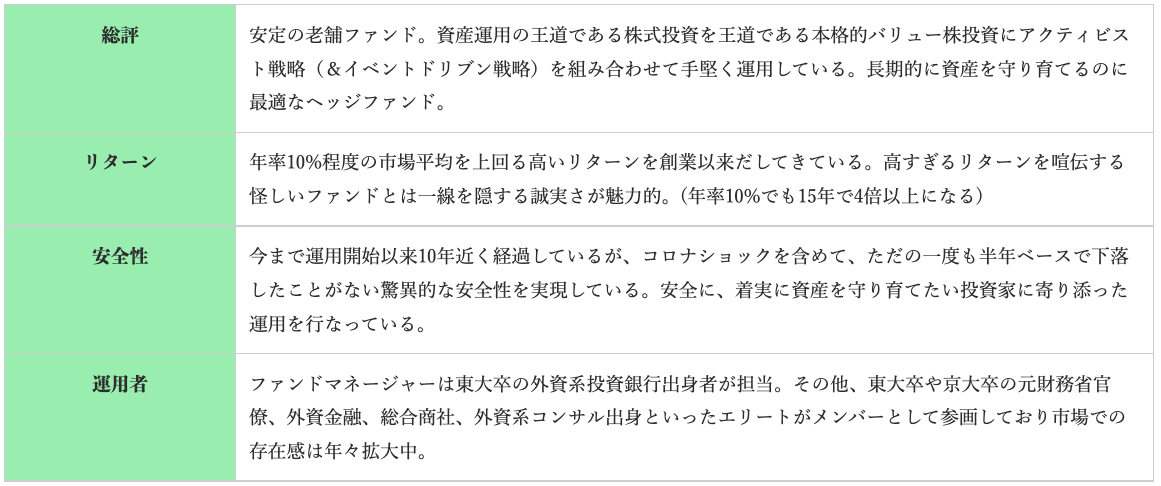

筆者が投資しているBMキャピタルは国内最大のヘッジファンドで運用歴は10年を超え、運用実績はブリッジウォーターと非常に似ています。

BMキャピタルの特徴

- 運用開始後10年間マイナスリターンはなし

- 年率平均10%以上の安定したリターン

- 運用者は東大卒で英国系外資証券会社出身のエリート

BMキャピタルは敷居が低く、1000万円以上あれば出資を行うことが可能となり個人投資家の手も届きます。

運用手法は伝統的なバリュー株投資で下落を回避しながら、「物言う株主」として能動的にリターンを狙いにいっています。

ヘッジファンドは戦略や運用実績といった点の秘匿性が高くウェブ上では詳細な情報を取得することはできません。

詳しい情報や内容は公式サイトから問い合わせて、対面またはズームで面談して取得することができます。

興味のある方は一度お気軽に尋ねてみるとよいでしょう。

>もっと詳しくBMキャピタルについて詳しく知りたい方は以下を参考にしてください。

-

-

【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

続きを見る

まとめ

今回のポイントについて纏めると以下となります。

- 労働収入の増加より資本収入の増加の方が早い

- 投資をすれば遅くとも8年以内に1億円構築が可能

- 投機であるFXに手を出すのは危険

- いきなり大金で個別株投資をするのは危険

- 株価指数は10年だと報われない可能性がある

- アクティブ型投信は株価指数以下の成績

- ヘッジファンドという選択肢を考慮に。

関連記事)