投資信託への投資は、プロが運用してくれると思いつつ気軽に投資をしては、失敗してしまいます。米国のインデックスファンドでさえ、過去は好成績でも今後の見通しは誰にもわかりません。

しかし、どういうわけか軽い気持ちで投資をしてしまう個人投資家が後を絶ちません。お金はそんなに粗末に使うものではありません。

株式投資を自分で実践するよりも、大手金融機関が運用してくれる投資信託で運用を選ぶのはわかります。

しかし、投資信託にはそれぞれテーマがあり、そのテーマに沿った運用が行われます。

そして、そのテーマは個人投資家が自分で選ばなければなりません。

つまりは、相当なマーケットの状況、景気見通し、トレンド(昨今ではAIや暗号通貨でした)を読む力がなければならないのです。

実は、非常に難易度の高い投資であることを認識しましょう。

そして、まさにトレンドが終わり基準価額の下落が止まらないとの声が止まない「デジタル・トランスフォーメーション株式ファンド(ゼロコンタクト)」について今回は分析してみようと思います。

関連記事:【2024年】一番儲かる投資信託とは?これから上がる・今買いの銘柄をランキングで紹介!

デジタル・トランスフォーメーション株式ファンド(ゼロコンタクト)とはどんな投資信託?

ファンドの概要

ファンド概要

商品分類:

- 単位型・ 追加型:追加型

- 投資対象 地域:内外

- 投資対象資産 (収益の源泉):株式

属性区分:

- 投資対象資産:その他資産 (投資信託証券 (株式 一般))

- 決算頻度:年1回

- 投資対象地域:グローバル (含む日本)

- 投資形態:ファミリー ファンド

- 為替ヘッジ:なし

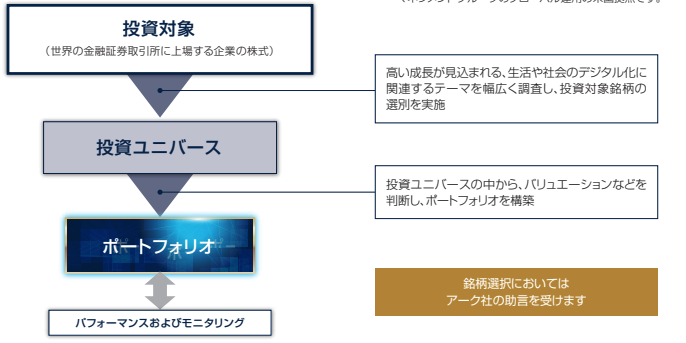

ファミリーファンドでグローバル投資を行う投資ファンドであることは把握できました。詳細を見ていきましょう。

ファンドの特色:デジタル銘柄に特化した投資

投資対象はグローバルで、さらに生活や社会のデジタル化に 関連するビジネスを行なう企業の株式に投資を行ないます。

ファンドの愛称である「ゼロ・コンタクト」とは「非接触」を意味します。つまり、非接触型ビジネスを展開している企業への投資をするということになります。

Covid-19の影響でWork From Home(WFH)、リモートワーク、テレワークなど様々な言葉が生まれました。

また、米国や日本では政府による給付金のばら撒きが行われ、それに伴いデジタル決済企業が大いに活躍しました。

ゼロ・コンタクトファンドはつまりは、WFH銘柄やキャッシュアプリなどを事業とする会社への投資を中心に行っていくと理解できます。

DXは、「ITの浸透により、人々の生活をあらゆる面でより良く 変革させる」として、2000年初頭に提唱され始めた概念です。 DXの中でも、人との接触を避ける、いわゆる非接触(ゼロ・コン タクト)ニーズ*が高まりつつあることなどから、「ゼロ・コンタクト」 を当ファンドの愛称としています。

既にポートフォリオの中身はZoom Video Communications(ズーム)やROKUなどコロナ禍の株式相場で大人気だった銘柄が組み込まれているのではないか?

と筆者は不安になってしまっています。

上記の銘柄は2022年の下落相場で一番ダメージを受けた銘柄群です。既にゼロ・コンタクトファンドの下落がなぜここまで騒ぎになっているのかが想像できました。

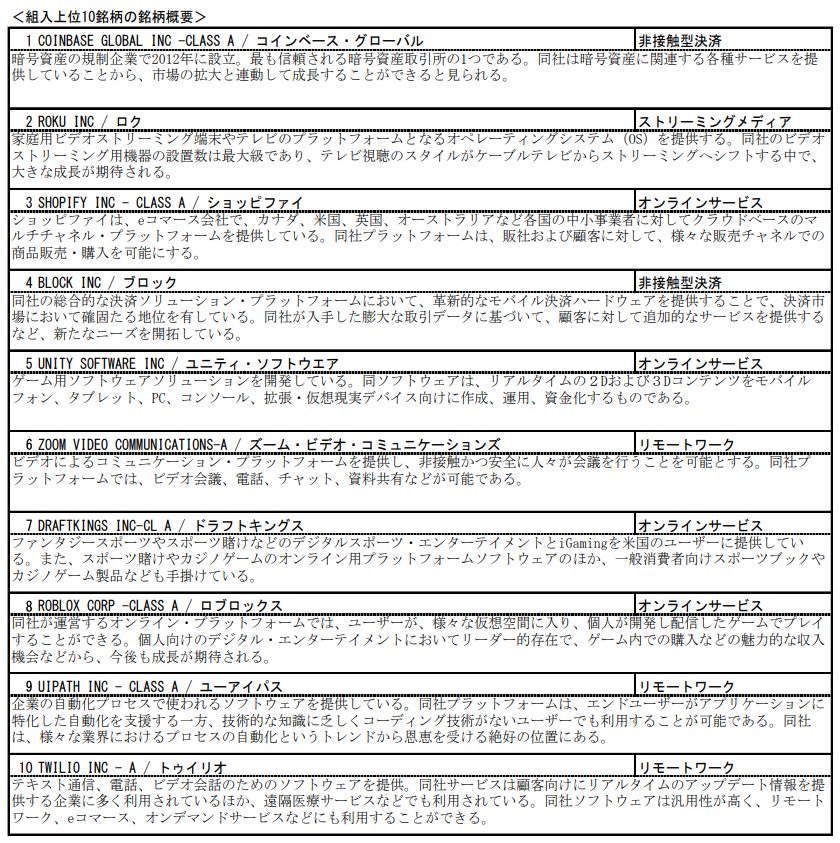

では早速ポートフォリオの中身を見ていきましょう。最新2024年1月末までの構成上位銘柄の推移は以下となっています。

| 2024年1月末 | 2023年7月末 | 2022年3月末 | 2022年11月末 | 2022年8月末 | 2022年5月末 | |

| 1 | COINBASE GLOBAL INC | COINBASE GLOBAL INC | SHOPIFY INC | ROKU INC | ROKU INC | ZOOM VIDEO COMMUNICATIONS-A |

| 2 | ROKU INC | ROKU INC | COINBASE GLOBAL INC | ZOOM VIDEO | ZOOM VIDEO COMMUNICATIONS-A | ROKU INC |

| 3 | SHOPIFY INC | SHOPIFY INC | ROKU INC | SHOPIFY INC | BLOCK INC | COINBASE GLOBAL INC -CLASS A |

| 4 | BLOCK INC | BLOCK INC | BLOCK INC | BLOCK INC | UNITY SOFTWARE INC | TWILIO INC - A |

| 5 | UNITY SOFTWARE | UNITY SOFTWARE | DRAFTKINGS INC-CL A | UNITY SOFTWARE INC | SHOPIFY INC - CLASS A | BLOCK INC |

| 6 | ZOOM VIDEO | DRAFTKINGS INC | ZOOM VIDEO | DRAFTKINGS INC-CL A | TWILIO INC - A | SHOPIFY INC - CLASS A |

| 7 | DRAFTKINGS INC | ZOOM VIDE | ROBLOX CORP -CLASS A | TWILIO INC - A | COINBASE GLOBAL INC -CLASS A | SEA LTD-ADR |

| 8 | ROBLOX CORP | ROBLOX CORP | UNITY SOFTWARE INC | ROBLOX | ROBLOX | UNITY SOFTWARE INC |

| 9 | UIPATH INC | UIPATH INC | UIPATH INC - CLASS A | COINBASE GLOBAL INC | DRAFTKINGS INC-CL A | UIPATH INC - CLASS A |

| 10 | TWILIO INC | TWILIO INC | TWILIO INC - A | UIPATH INC - CLASS A | UIPATH INC - CLASS A | DRAFTKINGS INC-CL A |

2024年1月末時点の構成上位銘柄の詳細は以下となります。

ゼロコンタクトの構成樹医銘柄

<Coinbaseの株価>

<ROKUの株価>

ゼロ・コンタクトのパフォーマンスが良いはずがありません。正直、2021年になる前に利益確定をしておくべきファンドです。

2022年以降に持っていて良いファンドではありません。

投資信託の販売会社はこのような商品を個人に売りつける点に嫌悪感を抱いてしまいます。しっかりとした商品説明が必要だと思います。非常に不親切です。

現在は相場の調子が悪いので、長期で考えれば必ず上がる、と考える投資家も後を絶ちません。

しかし、株式投資の世界はそんなに甘くなく一度大暴落を起こした銘柄は、一生這い上がってこないパターンの方が多いのです。

これは株式投資に長年取り組んでいる投資家であれば常識ですが、投資信託を購入する層の方々には実感するのは難しいのです。

本来は投信を販売する会社(今回は日興証券)が十分に危険な商品であると説明するべきだと思います。

ナスダック100にレバレッジをかける投信なども巷では流行っていますが、こちらも非常に不親切だと思います。

とにかく、売れるものを十分な説明なしで販売している日本の金融会社に違和感を覚えます。

最近はIFAなどが仕組み債などを販売して金融庁からお叱りを受けているようですが、個人投資家は堅実なファンドを選ぶ目が必要です。

または、派手なリターンを狙うのではなく、堅実なリターンを狙う投資先を選ぶべきです。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

ファンドの特色:アーク社の調査力を活用

アーク(ARK)社の調査力を活用とのことで、つまりはイノベーションファンドと同様の運用をゼロコンタクトは行うということだと思います。

ARK社といえば、ファンドマネジャーのキャシー・ウッド氏が2020年の株式市場では沢山のメディアに取り沙汰されました。

ARK社は大きく5つのETFを運用しています。

「ARKK」が旗艦ファンドですね。

ARK社が運用するファンド

- ARKK(ARK Innovation ETF)

「破壊的イノベーション」を生み出す企業へ投資。 - ARKW(ARK Next Generation Internet ETF)

AI、クラウドサービス関連企業への投資。 - ARKF(ARK Fintech Innovation ETF)

ブロックチェーンやフィンテック関連企業への投資。 - ARKQ(ARK Autonomous Technology & Robotics ETF)

ロボティクスや自動運転関連企業への投資。 - ARKG(ARK Genomic Revolution ETF)

ゲノムやバイオ関連企業への投資。

旗艦ファンドのARKKのリターンは以下となっています。2020年に一世を風靡したあとに2021年に天井をつけて2022年に入ってから暴落しています。

バブルで得たリターンを全て吐き出しマイナスに転じています。

典型的なバブルETFだったということです。ARKKとほぼ同じ銘柄で組成されているゼロコンタクトの成績が良いはずがありません。

ARKK社の株価推移

Annual Total Return (%) History

| Year | Return |

| 2023 | 99.64% |

| 2022 | -66.97% |

| 2021 | -23.38% |

| 2020 | +156.61% |

| 2019 | +35.73% |

| 2018 | +3.58% |

ETFで2020年の+156%というリターンは異次元ですね。当時はほぼ全ての個人投資家がARKKへの投資に夢中になりましたしキャシー氏は羨望の眼差しを送られていました。

しかし、ポートフォリオが成長株、イノベーション(つまりストーリー株)に偏っています。基本的には金融相場のみでリターンが大きくなるファンド構成となっています。

実際に2021年は-23.35%、2022年は年初来で▲60%超えとこれまで獲得してきたリターンを躊躇することなく吐き出してしまっています。

2023年に99%のリターンをだしていますが、チャートをみたらわかるとおり全然回復していません。

60%下落したものを回復するためには150%の上昇が必要です。全然、回復していません。

そもそも、このリターンは円安を含んでいるので銘柄選択によるリターンはさらに低くなります。

金融引き締め期に以上に弱いファンドであることがわかります。2018年も金融引き締めでした。

2019年は金融緩和でした。2020年はコロナショック起きるも、さらに驚天動地の金融緩和が起こされました。

そして、2022年〜2023年は金融引き締め期です。2024年になっても現在のインフレの高進を見る限り、金融引き締めが続いてしまう可能性があります。

ARKファンドにとっては冬の時代とも言えるでしょう。

そして、このARKファンドの助言を受け、ゼロコンタクトはポートフォリオを組成しますので、2022年以降もARKと共に冬の時代を迎えるのではないかと思います。

バブル相場や冬の時代などに影響されない投資先を選んでいくべきでしょう。

ゼロ・コンタクトファンドの手数料

アクティブファンドであり、ARKの助言も受けているのでインデックスファンドに比べると当然高くなります。

しかし、テーマは個人投資家が選ばなければならないので、その点は割高に感じますね。

ゼロ・コンタクトファンドの購入手数料は購入時の基準価額に対して3.3%(税込)、信託報酬が年率1.7985%(税込)となります。

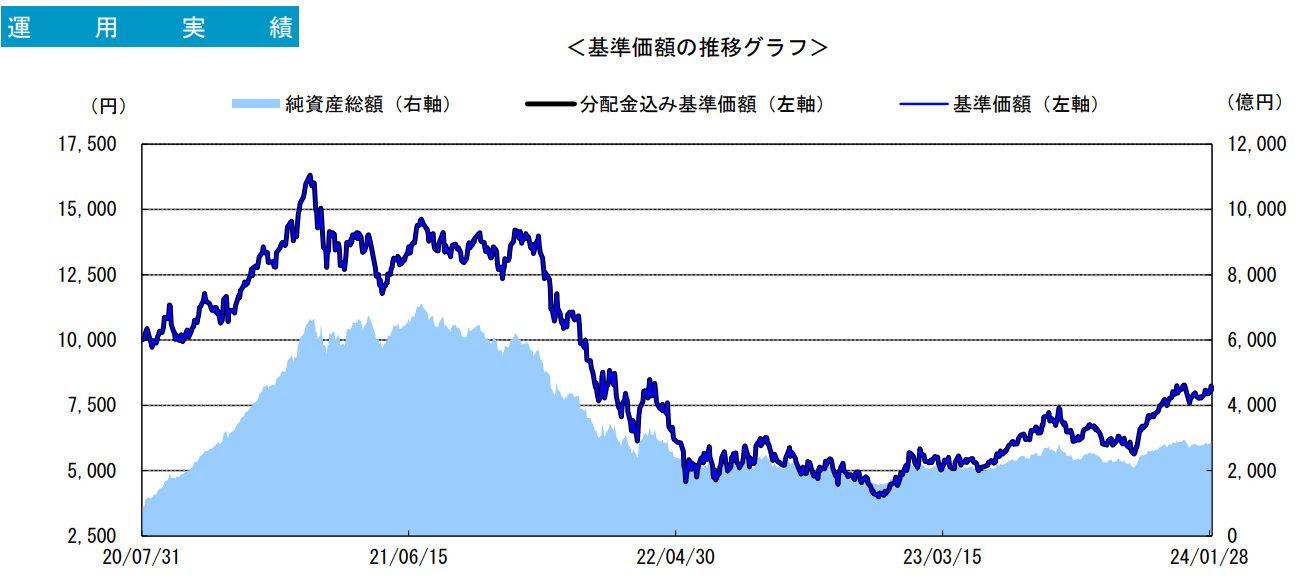

ゼロ・コンタクトの基準価格チャート推移!パフォーマンス(運用実績)

まずは基準価額ですが、上記の通り大幅に下落しています。分配金込み基準価額で2020年に設定された10,000円から半分の5,000円になっています。

ゼロコンタクトの基準価額の推移

そもそもなのですが、設定日が2020年7月31日となっており本当に新しいファンドです。Covid-19が収束に向かうと共に下落していくことが約束されていた投資信託ですね。

そもそもですが、2020年後半にワークフロムホーム銘柄は下落が始まっていたので、その時には手仕舞いしておきたいファンドでした。

設定してから半年で価値がなくなったファンドです。

上記でポートフォリオを見た通り、地獄絵図とも取れる株価チャートをした銘柄ばかりを保有しているファンドとなっています。

既に保有してしまっている方は苦しいですが早めに損切りした方が良いでしょう。

もしくは次の金融相場で別の銘柄でのハイリターンで取り返すかですが、その金融相場がもはや数年はきません。その間に他の魅力的な投資先への投資機会を失ってしまいます。

一応ゼロ・コンタクトのリターンを数字で確認しておきます。2021年7-9月期から連続で6四半期マイナスで推移しています。

<ゼロコンタクトファンドのリターン>

| 1-3月期 | 4-6月期 | 7-9月期 | 10-12月期 | 1-12月期 | |

| 2023年 | 29.71% | 21.06% | -5.64% | 34.74% | 99.64% |

| 2022年 | -24.11% | -35.90% | -6.24% | -15.60% | -61.50% |

| 2021年 | -0.24% | 13.03% | -13.20% | -15.23% | -17.03% |

他投信も散々分析してきましたが、ゼロコンタクトはかなり厳しいです。しかし、わざわざ明らかに厳しいファンドに手を出す理由もないですよね。

他ファンドとの比較 デジタル情報通信革命/デジタル社会世界株式オープン/グローバルDX関連株式

流行りに乗じた似たテーマの投信がありますので一応比較してみます。どれが一番ましなファンドなのかというレースになってしまいます。

あっちのファンドにしてたらもっと助かっていたかもといった感想に活用ください。

基準価額、純資産は 2024年02月15日 現在

トータルリターン等評価情報は 2024年02月15日 現在

| ファンド名 | デジタル・トランスフォーメーション株式 | デジタル情報通信革命 | デジタル社会世界株式オープン(ラップ向け) | グローバルDX関連株式(資産成長型) |

|---|---|---|---|---|

| 運用会社名 | 日興 | 大和 | インベスコ | 三井住友DS |

| カテゴリー | 国際株式・グローバル・含む日本(F) | 国内大型グロース | 国際株式・グローバル・含む日本(F) | 国際株式・北米(F) |

| 基準価額 | 6,380円 | 7,089円 | 14,362円 | 11,313円 |

| 純資産 | 241,472 百万円 | 12,222 百万円 | 797 百万円 | 53,814 百万円 |

| ヘッジ | 無 | 無 | 無 | 無 |

| 販売手数料 | 3.3% | 3.3% | 0% | 3.3% |

| 信託報酬等(税込) | 1.80% | 1.67% | 0.58% | 1.90% |

| トータルリターン1年 | 62.18% | 25.26% | 33.81% | 49.67% |

| トータルリターン3年(年率) | -16.73% | 3.00% | 5.92% | 1.35% |

| トータルリターン5年(年率) | -- | 8.26% | -- | -- |

| トータルリターン10年(年率) | -- | 6.12% | -- | -- |

| 標準偏差1年 | 38.74 | 14.09 | 20.17 | 22.30 |

| 標準偏差3年 | 37.21 | 15.39 | 20.24 | 25.65 |

| 標準偏差5年 | -- | 20.92 | -- | -- |

| 標準偏差10年 | -- | 17.87 | -- | -- |

できるだけ長い期間で比較をしたいのですが、デジタル関連銘柄は2020年のコロナ相場で爆発的に流行りました。

そして、その流行に乗じた証券会社がこぞってデジタル関連ファンドを作りマーケティングしたため長期の実績がありません。

ゼロコンタクトよりも酷いファンドはなく、本当に一番最悪な成績でした。

標準偏差も35.73と、新興国への投資よりも危険な投資先認定ができてしまいます。

「デジタル情報通信革命」は運用歴が22年あり、デジタルに目をつけるのが早すぎるくらいです。

しかしデジタルに投資している割にリターンが冴えないのはどういうことなのかよくわかりませんが、少し興味が湧きました。

2020年が最後の春だった可能性がありますね。セクターの旬を捉えるのは本当に難しく、リスクも高いので、心臓に悪くない投資先を選びたいものです。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

ゼロ・コンタクトの掲示板での口コミや評判

あまり口コミ評判は本質的には重要ではないですが、一応軽くリサーチしてみました。

Yahoo Financeや5chの掲示板はいつも活発ですね。これらを参考にして投資をするのはやめましょう。

初心者が間違ったことを言い、間違った議論が行われている場所ですので、普通に資金を失います。

5ch

この数ヶ月上がったり下がったり下がったりでじわじわさがっている。5000円で最終決着を考えているようです。売出し6000円に対し最小限の下がり値と考えているようです。流石投信ワースト3位。コロナに便乗して買った人は諦めましょう。私はこれ以上の下がりを懸念して60%損で売却しました。クソー500万以上の損害だー。二度と銀行とは契約しないぞー!

キャシ−へのお願い、、、

もぅ、ガラクタ集めはしないで❗️

5年、10年先の期待や妄想は止めて現実に目を向けて、、、

あなたを信じて投資してる私達の事も考えて、、、🙇⤵️

またまた基準価額5000円割るのかな?なんとまや最悪の投信、こんな投信を何故購入してしまったのか、

キャシーにもうガラクタ集めはやめてくれと懇願していますが、そのガラクタ投信を購入してしまっている責任が自分にもありますね。

金融引き締め中に絶対に買ってはいけない投信なのです。

5ch

ここが又また下がっても(下がる下がる)そこから上がる⁉️見込みのないここを買っても意味ないかもですね。

手数料とられるだけだわ‼️

手数料を取られる上に基準価額も下落しますからね。機会損失だけでなく実損を被る投信といえるでしょう。

今後はどうなるか予想!気になる保有銘柄の株価やゼロコンタクト の見通しとは?

重要なのは今後の見通しです。現在、ゼロコンタクトが下落している理由は以下の2つによるものです。

そして、その2つとも今後悪化していくことが見込まれているのです。

暴落理由①:米国中央銀行(FRB)が金融引き締めをおこなっている

1つ目は米国で1970年代以来の高さで発生しているインフレをおさえるために米中央銀行が苛烈な引き締めを行なっているためです。

ゼロコンタクトのような投信が組み入れている銘柄はグロース銘柄です。

グロース銘柄は将来の利益に期待をもって株価が上昇するのですが、金利が上昇すると将来の利益の現在時点の価値が減少します。

現在の100万円と1年後の100万円の価値は違うという話は聞いたことがある方が多いと思います。

現在100万円もっていると、国債に投資するだけで1年後に増えていますからね。つまり将来の金額を現在の価値に直す必要があるのです。

10年後に1000億円の利益があると見込まれていたとしても金利が1%と4%では現在の価値に大きな差が出てきてしまうのです。

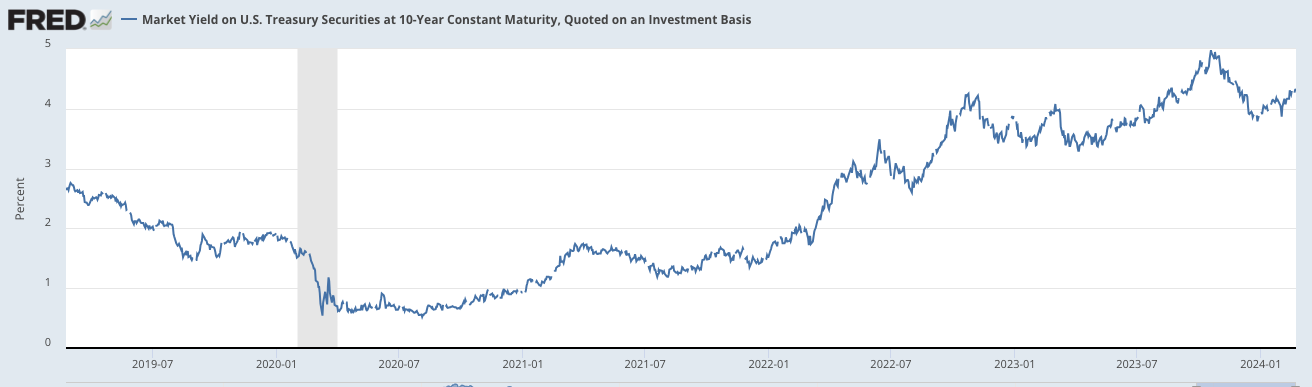

以下は米国の10年債金利の推移です。2022年の年初から一貫して上昇していますね。

2024年2月時点でインフレ率は3%程度まで下落していますが、市場ではインフレ第二波を見越して高値に向かって上昇に向かっています。

米国10年債金利の推移

インフレがしっかりとおさまるまでは金利を維持するとFRB議長は宣言しており暫く厳しい展開が続きます。

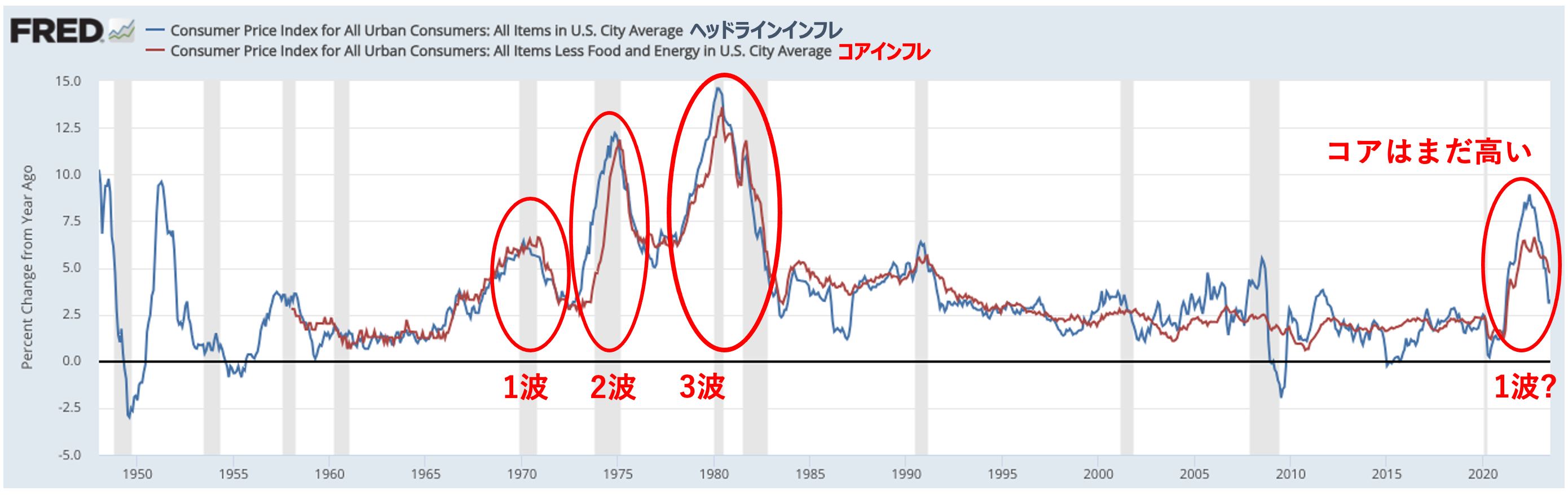

インフレは現在と同じインフレが発生した1970年代には3回にわたってインフレが発生しました。現在はまだ1波です。

基調的なインフレを示すコアインフレは高止まりを続けておりエネルギー価格の反発に伴い今後はヘッドラインインフレも上昇していく懸念がたかまっているのです。

暴落理由②:今後は円高となることも見込まれる

ゼロコンタクトは為替ヘッジはしていないので円高になれば基準価額は下落して、円安になれば基準価額は上昇します。

昨年は株価が大暴落するなかで急激に円安が進行したことである程度支えられました。(それでも大暴落していますが…)

しかし、これだけ高い金利がずっと続くと、景気後退となる可能性が高くなっています。

景気後退となるとリスクオフの円買いが発生してドル円は下落していきます。

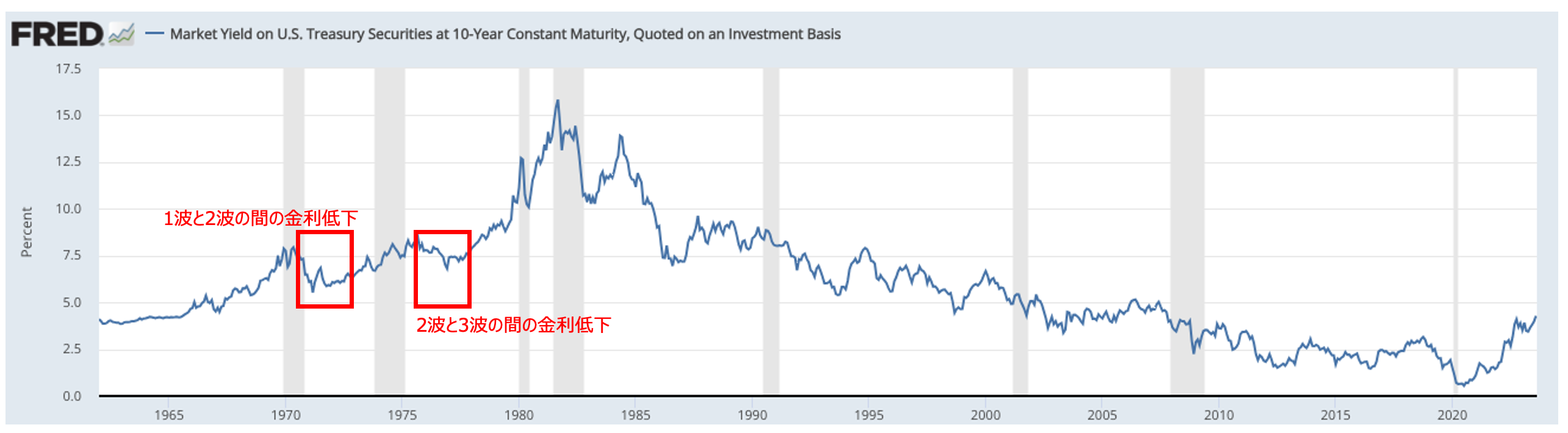

先ほどの超長期の米10年債金利の推移をご覧いただければわかる通り、インフレ1波と2波の間で金利が低下する谷間があるのです。これは景気後退が発生しているのです。

今後、インフレ1波と2波の間で金利が低下する局面で景気後退による株安と円高をダブルでくらう可能性があるのです。

相場環境によらない投資先とは?

今回取り上げたゼロコンタクトのようにテーマ型の投信や、通常のインデックス投信も投資するタイミングによって大きくリターンが変わってきます。

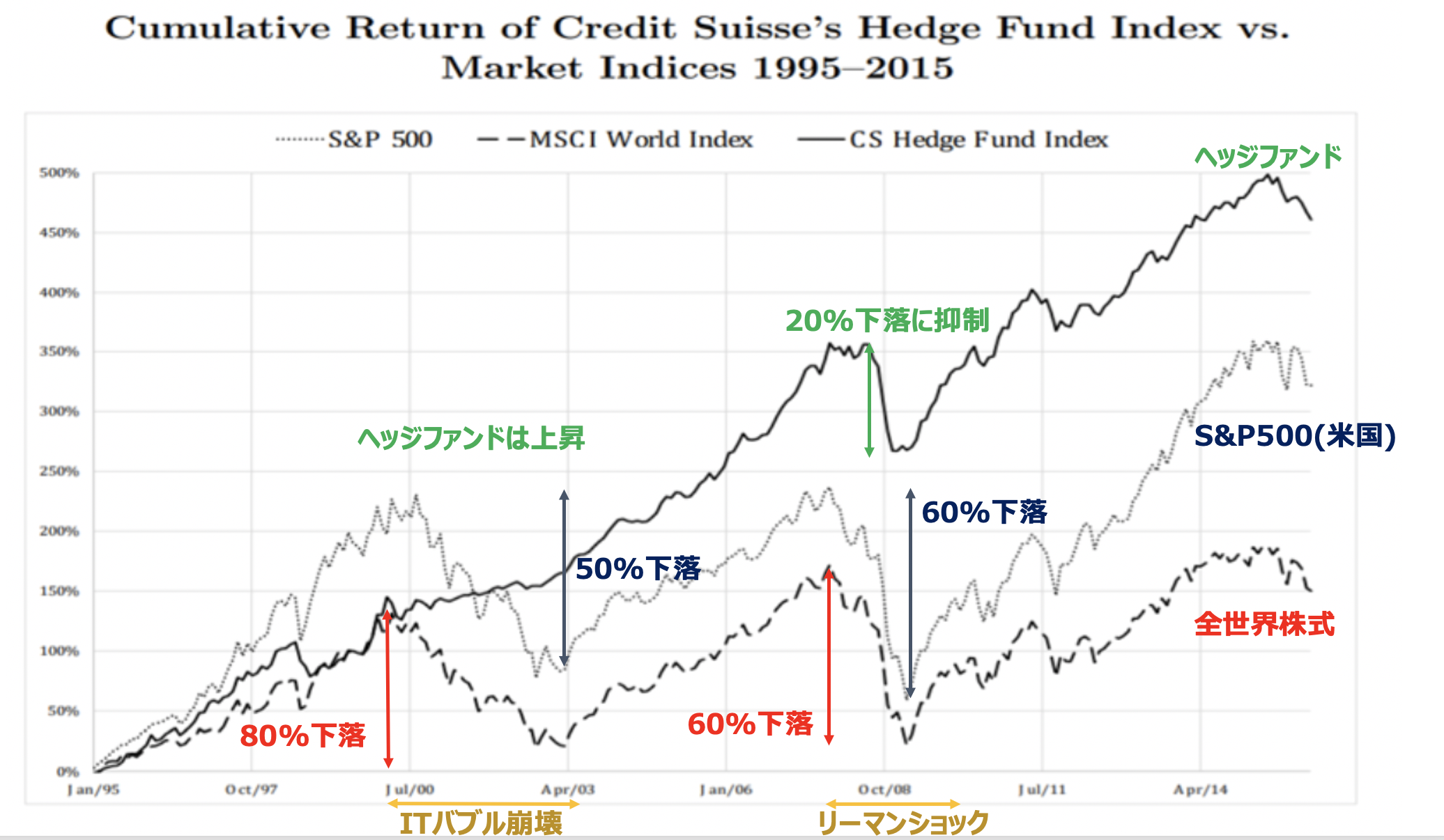

相場環境によらず安定したリターンをあげる投資先として機関投資家や超富裕層から注目されている投資先としてヘッジファンドがあります。

ヘッジファンドは名前の通り相場の暴落局面も「ヘッジ」(=回避)しながら、いかなる環境でもリターンを狙うファンド形態です。

リスクの高いファンドのイメージがあるかもしれませんが、逆にリスクを抑えたファンド形態なのです。

実際、以下の通りヘッジファンドは市場の暴落局面を抑制しながら指数より高いリターンを叩き出しています。

以下では日本の個人投資家でも投資が可能な魅力的なヘッジファンドについて取り上げていますのでご覧いただければと思います。

圧倒的に成功する資産形成とはとても地味なのである

巷では「FIRE」という言葉が流行しています。FIREはFinancial Independence Retire Earlyの略、つまり資産形成をして、アーリーリタイアしようというムーブメントです。

しかし、筆者は海外生活も長く、FIREのような考え方は海外では昔から普通でした。日本では漸くこのFIREの考え方が流行しているとのことで遅いものだと感じたものです。

このFIREの考え方は4%の利回りで生活費を賄えるようであれば、リタイアしても良いという指針となっています。

4%は個人投資家が実現できるリターンであることは筆者の経験からも正しいと思います。

そして、この4%は非常に馬鹿にされがちですが、途轍もないインパクトを残す運用利回りです。

1000万円を運用すれば年リターンは40万円、1億円を運用すれば400万円。

数字だけ見れば面白味のない、物足りなさすら覚えますが、これが複利となると途方もないインパクトを提供します。

1億円を10年運用すれば1.5億円となり、年間のリターンが100万円増えていることになるのです。

運用利回りが年率8%であれば10年で資産は2倍以上増加します。

FIREしてしまい、運用益を生活に使ってしまってはこれは達成できないので、FIREはそもそも資産3億円以下ではすべきではないです。

ゼロ・コンタクトのような金融相場でしか輝くことができず、積み上げた利益をあっという間に吐き出しているようなファンドを弄っている以上は大幅な資産形成など見込めません。

堅実な運用利回りをあげられるファンドを選択することをここの読者には強くおすすめします。

他投信の分析集↓↓

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る