資産が1000万円に到達すると、「資本家の仲間入り」「資産増加が加速する」など様々な言葉を聞きますよね。色々と批判や賛同があったりしますが、筆者は正しいと思います。

運用した時のインパクトが全く異なるからです。100万円で10%のリターンは10万円ですが、1000万円であれば100万円です。1億円であれば1000万円であり、運用のみでエリートサラリーマンの年収に到達してしまいます。

さて、そんな資産1000万円について、どのような意識で資産形成の準備をしていくべきなのか?どのように投資していくべきなのか?

筆者の経験を踏まえて少し触れていきたいと思います。

関連)【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

1000万円とはどんな資産なのか?セミリタイアを意識できる水準か?

冒頭でも述べましたが資産(貯金)1000万円に到達したということは「資本家の仲間入り」を果たし、そして「資産増加が加速する」というチケットを獲得しています。

まだまだ資産形成のスタート地点ではありますが、当然、資産増加を目指していけばセミリタイアや完全リタイアも視野に入ってきます。

『「資産増加が加速する」と思ったが、そんなに変わりません。』という言葉は結構聞いたことがあります。

しかし、それは資産の運用方法が間違っているか、資金を投じている先の市場が弱いからのどちらかしかあり得ません。

資産がどれだけあっても誤った投資をしていれば資産など増えるはずがないのです。

基本的に資産増加は加速します。シンプルに考えて、1000万円の利回り5%と100万円の利回り5%の結果が同じになるはずがありません。

堅実な利回りを確保することに全力を注いでいれば「資産増加の加速を感じない」などということにはなりません。複利効果も期待できるので、無理な運用、間違った運用をしなければ良いのです。

複利効果

ではどのような意識を持って、そしてどんな資産運用をしていくべきかをここからは述べていきたいと思います。

1000万円を一括で投資をするのは危険?分散投資の是非を検証!

1000万円はまとまった資金ですから、例えば一つの株式銘柄や投資商品に一括投資するのは怖いですよね。

投資には常にリスクをつきものなので、入念に投資先のことを調べた上で資金は投じていきたいものです。

世の中には分散投資を推奨するファイナンシャルプランナー、メディアなどなど、とても多い印象を受けます。「卵は一つのカゴに盛るな」という名言(迷言?)もありますね。世界一の投資家であるウォーレン・バフェット氏は以下のような格言を残しています。

「Diversification is a protection against ignorance. It makes very little sense for those who know what they're doing.」

これを日本語訳すると「分散投資は無知に対するヘッジだ。自分で何をやっているかわかっているものにとって、分散投資はほとんど意味がない。」となります。

筆者はこれは本当に正しいと考えており、そもそも分散投資として複数の銘柄や商品を持つことでそれぞれの投資先に対する認識が浅くなることを意味します。

例えば株式投資で20、30と株式銘柄をポートフォリオに入れる人をよく見ます。彼らは分散投資だと言い張ります。しかし、本当に彼らは一つ一つの銘柄についてしっかりと理解しているのでしょうか?

30銘柄のうち1銘柄が卓越したリターンをたまたま獲得してもリターンは1/30です。株価上昇する銘柄をせっかく当てているのに、分散しすぎてリターンが著しく低くなってしまっているのです。

また、そもそも銘柄に対する理解が浅いので、売るべき銘柄を売る判断ができないなど、弊害だらけです。

基本的に投資戦略とは集中投資であるべきなのです。

つまり、一括投資=集中投資ではありませんが、一括投資は基本原則としては正しい考えだと思います。問題は投資先です。

集中投資をするべきだということは理解できると思うのですが、なかなか個人で株式投資をして集中投資を実践する・・・というのは厳しいですよね。

株式相場は世界中の一流の頭脳が死に物狂いで取り組んでいる戦場です。生半可な考え方ではあっという間に資産が吹っ飛んでいってしまいます。

つまり、我々個人投資家は本気で株式トレーダーになろうと考えない限りは、相場に死に物狂いで取り組んでいる一流の頭脳に、手数料を払って運用を任せるべきなのです

集中投資の教訓を前提に、しっかりとした投資哲学、少数銘柄ポートフォリオで安定的なリターンを提供しているファンドを見つける必要があります。

投資信託(インデックスファンド)?ヘッジファンド?ポートフォリオのバランスをどう考える?

インデックスファンドは本当に魅力的なのか?

筆者は基本的にインデックスファンドを積立投資、ヘッジファンドをまとまった資金を投じるべき先だと考えています。

インデックスファンドは米国のS&P500に連動するものであればなんでも良いでしょう。筆者の場合はVTI(Vanguard Total Stock Market Index Fund ETF)です。

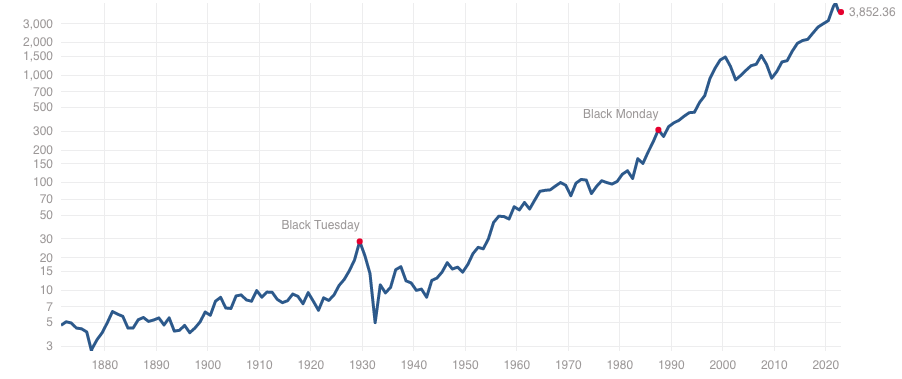

米国S&P500指数は長年右肩上がりを形成してきました。

年率で7%程度のリターンを獲得してきたため筆者も無視できない投資先としてポートフォリオに一部加えております。ただ、そこまでは期待していません。

米国が経済的に世界No.1に君臨しているのは(最初は歴史的に漁夫の利という感じでしたが)、好況、不況の景気のうねりを経験し、強靭に復活してきたからこそでしょう。

そしてテクノロジーの発展に最も資金を投じているのは米国です。(その背景には戦争大国であることもありますが、ここでは詳細説明は割愛)

まだまだ米国インデックスが上昇していくことに期待したいものです。インデックスへの投資はつみたてNISAとiDeCoを活用すれば、とてもメリットが大きいと考えています。ちなみにナスダックへの積立は筆者は魅力を感じていません。

蛇足ですが、昨今は日本人投資家の間でもインデックスファンドへの投資がブームになっています。

しかし、これぞ天井と言わんばかりにインデックスは下落に転じています。

2024年1月時点でも米国は金融引き締めを行なっており、まだまだ出口が見えない状況です。2-3年、酷ければ10年くらい上昇しないかもしれませんね。

インデックスへの投資は積立にはうってつけですが、まとまった資金の運用先としてはどうか?というところです。

インデックス投資はあくまで超長期の年率平均が7%なのです。以下をご覧いただければわかる通り、明確に株価が上昇する時期と停滞する時期でわかれています。

リーマンショック後、10年以上の間は金融緩和によって株式市場は持ち上げられ長いブルトレンドが発生しました。

しかし、ばら撒きすぎたせいでインフレが発生して2022年からは金融引き締め局面に入っており、トレンドが終了しています。

ここから10年間は軟調な局面となることが想定されます。

実際、現在と同じインフレが発生した1970年代は株価は10年間横ばいで推移しました。実際にはインフレが発生していたので実質リターンは大きくマイナスになります。

インフレ時代の通常の株式投資は非常に難しいのです。

そもそもインデックスはボラティリティが高すぎます。落ち着いてまとまった運用をするには筆者としては精神的にきついです。

米国の長期的な右肩上がりは筆者も信じていますが、ここ40年間の大規模緩和が今後終わってしまうのであればS&P500神話も崩れるかもしれないなと考えています。

米国株式市場を信じてはいるが右肩上がり継続の確率は60%くらいと筆者は考えています。

故に、インデックスにフルインベストは考えられません。

筆者がまとまった資金を運用している先は国内の老舗ヘッジファンド、BMキャピタルです。最初はアクティブファンドで運用していました。

しかし、あまりにもパフォーマンスが悪く、ヘッジファンドに鞍替えした経緯があります。

アクティブファンドのパフォーマンスの悪さは金融庁も指摘しているくらいです。

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 0.17 |

和製ヘッジファンドへの投資(個人向けの国内ヘッジファンド会社一覧、おすすめしない投資先もある)

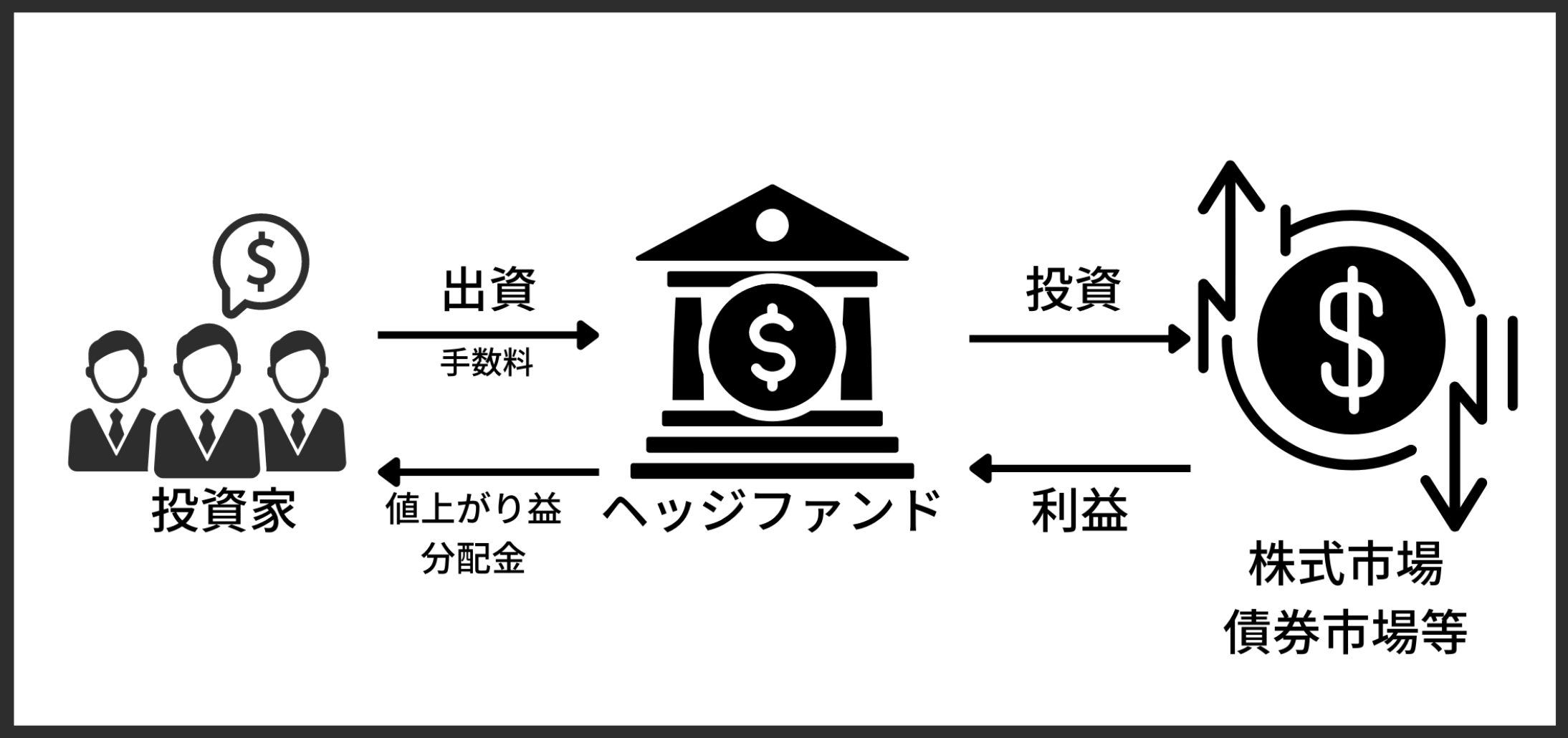

ヘッジファンドとは絶対収益型のファンドです。ヘッジファンドになぜ投資をするのかという点です。

これは大義である「自己資産のリターンを最大化させるため」の他に、やはり「プロの投資家に相場を任せているという安心感」があるからです。

ヘッジファンドのファンドマネジャーは成功報酬を目指し、下落相場でもプラスのリターンを目指し、上昇相場ではさらなるリターンの獲得を目指します。

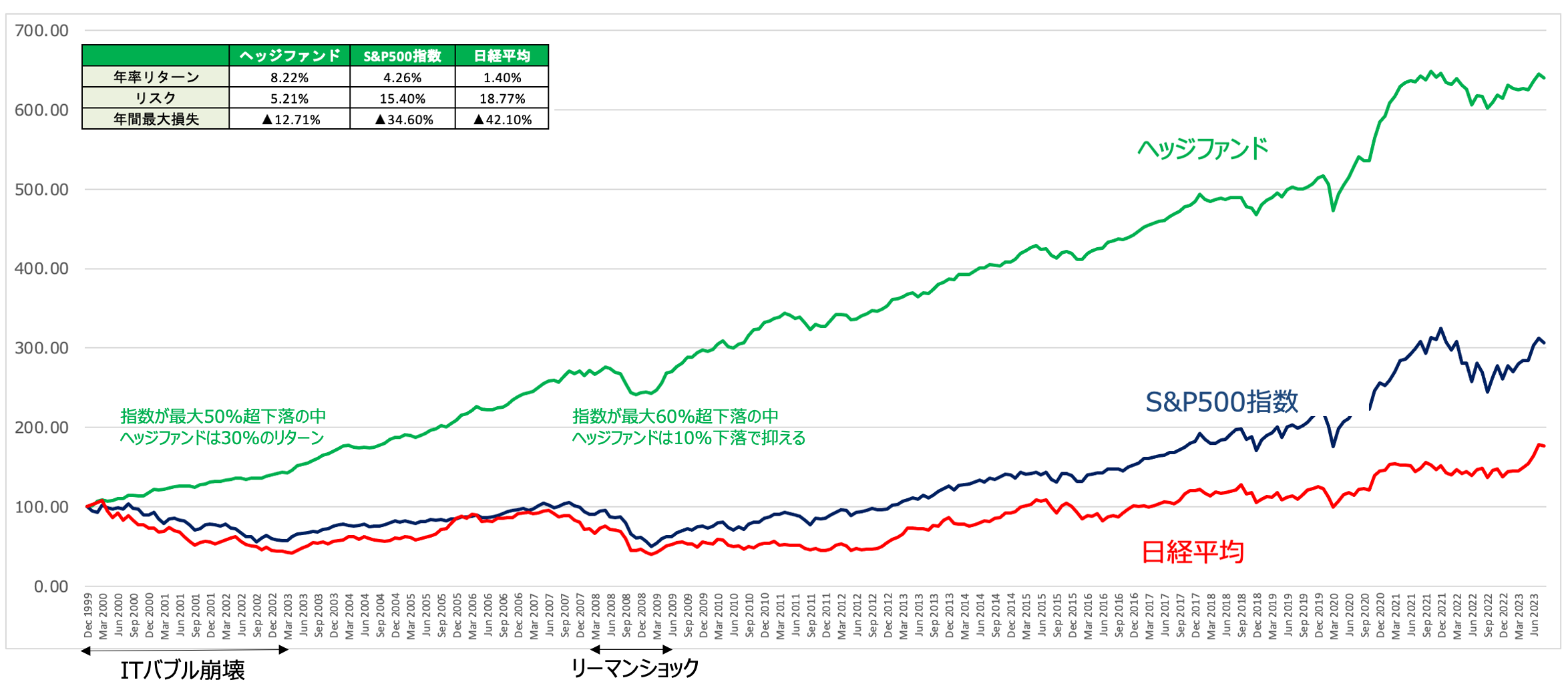

実際、ヘッジファンドは以下のとおり下落相場を回避しながら安定して高いリターンを実現しています。

問題はヘッジファンド選びです。以下は独立系ファンドも含めたファンド一覧です。

上記で集中投資をして成果を挙げている先に投資をすべきと述べましたが、ファンドの投資戦略を見ればなんとなく投資を検討すべき先が見えてきますね。

例えばFXなどはそもそも論外です。

ひふみ投信なども成果を上げていた頃は集中投資で、現在は268銘柄へ分散投資しています。そしてインデックスにパフォーマンスが劣っています。

| BMキャピタル(日本バリュー株、イベントドリブン、アクティビスト戦略) |

| ストラテジックキャピタル(日本株アクティビスト) |

| ベイビュー・アセット(日本株) |

| エピック・パートナーズ(日本株マーケット・ニュートラル) |

| ひふみ投信(バリュー株) |

| ホリコ・キャピタル・マネジメント(国内外株式) |

| さわかみ投信(日本株、米国株) |

| 鎌倉投信(日本株) |

| スパークス・アセット・マネジメント株式会社(日本株、アジア株) |

| 株式会社ポートフォリア(日本株) |

| ありがとう投信(日本株) |

| ヘッジファンド証券(マーケットニュートラル) |

| アキトファンド(日本バリュー株) |

| アリシオン・キャピタル(日本株) |

| ユナイテッド・マネジャーズ・ジャパン(日本株) |

| サムライキャピタル(不動産) |

| アズカル・アセット(米国債、インド株) |

| GCIアセットマネジメント(国内外株式) |

| キャピタルアセットマネジメント(ベトナム投資) |

| ハヤテインベストメント(日本中小型企業株) |

| プルーガキャピタル(PE投資、債券) |

| エクシア合同会社(EXIA、FX、仮想通貨) |

| スカイプレミアム |

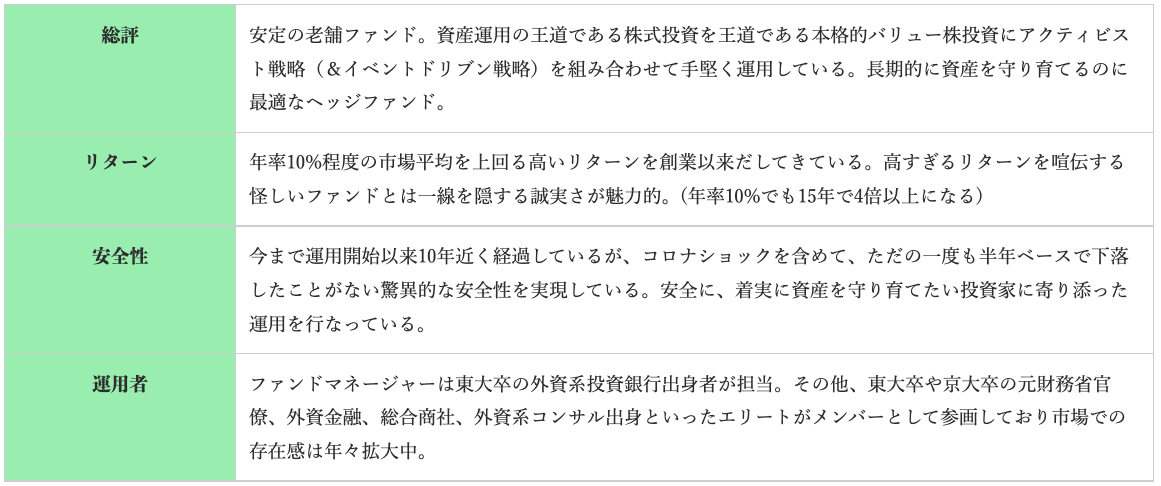

筆者の場合はBMキャピタルへ投資しています。

BMキャピタルの場合は、毎四半期運用レポートを受け取るのですが、9銘柄へ集中投資を実行しアクティビスト戦略を経て確かなリターンを獲得しています。

BMキャピタルの概要は以下です。

さらなる詳細については以下の記事にまとめていますので参考にしてみてください。

→ 【BMキャピタル】年利10パーセント?日本国内ヘッジファンド「BM CAPITAL」の実態とは?運用実績や投資手法を実際の投資家がわかりやすく解説!

おすすめしないヘッジファンドの特徴

これは非常に簡単で、以下が該当するものは避けるようにしておけば、トラブルに巻き込まれることはありません。

- 長期の運用実績が存在しない(一瞬でお金を集めて蒸発する可能性)

- 異常なリターン(月利10%など、世界一のヘッジファンドでも不可能/可能だとしてもバブル期1年のみなどの信頼できない実績)

- ファンドマネジャーの経歴が不明 or 平凡(結果を出しているファンドの共通点は高学歴で一流企業勤務であること)

- FXは一律で避けた方が良い(FXで再現性ありで勝てるのであれば、個人でやったほうが良い、株式は規模があれば実行できる戦略がある)

上記の4つだけ意識すれば、99%は大丈夫かと思います。長年様々な案件を見てきましたが、トラブル案件は上記のどれかに必ず該当します。

まとめ

今回は1000万円の運用をどのように行なっていくべきかを論じてきました。インデックスファンドへの投資は積立投資、一括投資はヘッジファンドも視野に入ってくると思います。

正しい投資で効率良く資産を増やしていきましょう。

参考

- 貯金が1000万円貯まったらどうするべき?1000万円あったら何ができる?大きな元本のレバレッジを生かして低リスク運用。さらなる資産増加へ

- 預金1000万円以上になったらどこに預ける?定期預金の優遇金利で資産運用する選択肢はワークするのか?どこに預けるのがベストなのかを比較!

- 【利回り別】2022年における日本の個人投資家が1000万円を資産運用・投資する上でおすすめは結局どの商品なのかを解説(日銀インフレターゲットを加味しよう)

- 低リスクな元本保証商品に高利回りは存在しない?貯金1000万円を越えたら考えたい資産運用。元本保証にまつわるリスクも解説!

- 1000万円あったら何に投資する?低リスクで運用しながら1億円に成長させよう!

- 【1億円を目指す】1,000万円の資産・貯金を元本保証で運用?貯蓄型保険など低リスク低利回り運用の罠と投資信託・ヘッジファンド投資の選択肢も解説

- FX(外国為替証拠金取引)で1000万以上を運用するのは絶対NG。通貨取引で資産を溶かしてしまう前に、適切な投資先を選ぼう!

- 1000万円を元本保証で資産運用するのは逆に危険!定期預金や債券投資など低利回り金融商品が招く危険性やリスクを解説。