資産が1000万円を突破した段階で、運用を本格的に考える人は多いはずです。運用によるインパクトが数百万円時代とは雲泥の違いなので当然ですよね。

そしてまとまった資産を運用する上で、「利回り」は資産運用において最も大切なポイントの一つです。

利回り次第で1年後、5年後、10年後と、資産の成長速度が大幅に変わってきます。

今回の記事では、1000万円を運用するにあたって、利回り別で金融商品を紹介していきたいと思います。

参考

各利回りのインパクトはどのくらいある?ほったからし投資のシミュレーション!

「利回り」が大切と言っても、3%と5%なら、1000万円を運用しても年間20万円程度しか変わらないのでは?

と考える人が稀にいます。しかし「複利効果」についても考える必要があります。

1000万円を複利運用する場合、3%で運用すると1年後には1030万円になります。5%で運用すると1050万円です。

複利を理解していない人は2年後運用したら年利3%運用をすると1060万円、5%でも1100万円になると考えます。

しかし、元本が大きくなっている分、その効果は絶大なものになります。

以下は1000万円を3%運用した場合です。2年運用後には1060万円ではなく、10,609,000になっていることに気づくはずです。

15年後には、投資元本は15,125,897円になります。

| 投資元本 | 運用リターン | |

| 1 | 10,000,000 | 300,000 |

| 2 | 10,300,000 | 309,000 |

| 3 | 10,609,000 | 318,270 |

| 4 | 10,927,270 | 327,818 |

| 5 | 11,255,088 | 337,653 |

| 6 | 11,592,741 | 347,782 |

| 7 | 11,940,523 | 358,216 |

| 8 | 12,298,739 | 368,962 |

| 9 | 12,667,701 | 380,031 |

| 10 | 13,047,732 | 391,432 |

| 11 | 13,439,164 | 403,175 |

| 12 | 13,842,339 | 415,270 |

| 13 | 14,257,609 | 427,728 |

| 14 | 14,685,337 | 440,560 |

| 15 | 15,125,897 | 453,777 |

1000万円を5%で運用した場合はどうなるでしょうか?

2年運用後には、1100万円ではなく、11,025,000円になっていることがわかります。15年後には、19,799,316円になります。

| 投資元本 | 運用リターン | |

| 1 | 10,000,000 | 500,000 |

| 2 | 10,500,000 | 525,000 |

| 3 | 11,025,000 | 551,250 |

| 4 | 11,576,250 | 578,813 |

| 5 | 12,155,063 | 607,753 |

| 6 | 12,762,816 | 638,141 |

| 7 | 13,400,956 | 670,048 |

| 8 | 14,071,004 | 703,550 |

| 9 | 14,774,554 | 738,728 |

| 10 | 15,513,282 | 775,664 |

| 11 | 16,288,946 | 814,447 |

| 12 | 17,103,394 | 855,170 |

| 13 | 17,958,563 | 897,928 |

| 14 | 18,856,491 | 942,825 |

| 15 | 19,799,316 | 989,966 |

15年運用で利回り3%で1000万円が15,125,897円、利回り5%で19,799,316円。2%の利回りで実に、4,673,419円の差が出ています。

利回り、そして複利の破壊力がよくわかりますね。

それではここからは利回り別に1000万円を運用するにはどの資産を選ぶべきかについて紹介していきたいと思います。

関連

元本保証型の代表格である定期預金(0.001%〜0.03%)

お馴染みの定期預金で期待できる金利は0.001%から0.03%です。資産運用先としては最悪です。

どうしても定期預金に預けたいという方は、以下の利回りを参考にしてください。一般銀行ではあおぞら銀行が0.2%程度の利回りを提供しています。

メガバンクは安心ですが、どんなに高額を預けても0.002%です。ひどいですね。

| 銀行 | 商品 | 預入期間 | 受取利息額(税引後) (預入期間:1年) | ||

| 6ヶ月 | 1年 | 3年 | |||

| あおぞら銀行 | あおぞらネット定期預金 | 0.1500% | 0.2000% | 0.1500% | 15,900円 |

| オリックス銀行 | eダイレクト定期預金 | 0.1000% | 0.1200% | 0.2500% | 9,563円 |

| ローソン銀行 | スーパー定期・スーパー定期 300 | 0.0300% | 0.0300% | 0.0300% | 2,390円 |

| 新生銀行 | パワーフレックス円定期預金 | 0.0100% | 0.0100% | 0.0100% | 796円 |

| ゆうちょ銀行 | 定期貯金 | 0.0020% | 0.0020% | 0.0020% | 159円 |

| 三菱UFJ銀行 | スーパー定期 | 0.0020% | 0.0020% | 0.0020% | 159円 |

| みずほ銀行 | スーパー定期 | 0.0020% | 0.0020% | 0.0020% | 159円 |

| 三井住友銀行 | スーパー定期 | 0.0020% | 0.0020% | 0.0020% | 159円 |

| りそな銀行 | スーパー定期 | 0.0020% | 0.0020% | 0.0020% | 159円 |

さらに高い利回りを求めるのであれば、大口定期、プレミアムバンクなど富裕層向けのバンクもあります(大手銀行が提供)。

→ 預金1000万円以上になったらどこに預ける?定期預金の優遇金利で資産運用する選択肢はワークするのか。どこに預けるのがベストなのかを比較!

定期預金の悪い側面は、利回りのみに有らずです。以下は日本のインフレ率です。

| インフレ率 | |

| 2019年 | 0.47% |

| 2020年 | ▲0.03% |

| 2021年 | ▲0.24% |

| 2022年 | 2.50% |

| 2023年 | 3.20% |

2021年まではデフレが続いていましたが、2022年以降は海外で発生したインフレの煽りを受けて日本でもインフレが発生しています。

とはいえ流石にコストプッシュ型のインフレではあるので、一時的な側面もあり長期的には日銀が目標とする2%程度のインフレになることが想定されます。

2%の「物価安定の目標」

日本銀行法では、日本銀行の金融政策の理念を「物価の安定を図ることを通じて国民経済の健全な発展に資すること」としています。

物価の安定が大切なのは、それがあらゆる経済活動や国民経済の基盤となるからです。

市場経済においては、個人や企業はモノやサービスの価格を手がかりにして、消費や投資を行うかどうかを決めています。物価が大きく変動すると、個々の価格をシグナルとして個人や企業が判断を行うことが難しくなり、効率的な資源配分が行われなくなります。また、物価の変動は所得配分にゆがみをもたらします。

こうした点を踏まえ、日本銀行は、2013年1月に、「物価安定の目標」を消費者物価の前年比上昇率2%と定め、これをできるだけ早期に実現するという約束をしています。

参考:日本銀行

日本銀行がこのような「約束」をしているということは、今後、今と比較して「モノ」や「サービス」の価値は上がっていきます。

つまり、定期預金に置いてある現金の価値は、将来的に目減りしていくことは決定事項なのです。国家に逆らうような資産運用先を選んではいけません。

さて、なぜ日本銀行がインフレ率を2%に設定しているかですが、これは米国も同じ政策を取っています。歴史上、インフレ率2%が最も「ちょうど良い」景気水準なのです。

バブルでもなく不況でもない国民の生活が最も脅かされない水準が2%なのです。

基本的に、不況時はインフレ率が低く、好況期はインフレ率が高くなります。

メカニズムとして、インフレ率が低い間は、日銀は政策金利を低く設定します。金利(政策金利)が低いと、企業は借り入れの調達コストが下がります。

事業というのは、借り入れができれば加速しますので、これは好景気に向かいます。そしてインフレ率も上昇します。

好景気に向かう途中で、あまりにも一気に景気がよくなり、そのままアクセル全開になってしまうと、バブルに発展します。

バブルに発展しないように日銀がインフレ率を見ながら金利を高くすることで景気を調整します。

現在日本は低金利、低インフレ率となっており、今後は企業への融資を加速し、公共投資なども実行しインフレ率を上昇させる政策を取っていきます。

この場合、インフレ率が上昇する未来を見越した上で、資産運用先を見つける必要があります。

インフレ率の上昇と共に上昇する資産といえば株式と不動産が代表的です。定期預金に預けるという選択肢はないはずです。

関連

国債(0.05%〜10%)

債券投資はどうでしょう?

国家に貸付を行うという仕組みの「国債」が代表的です。

→ 国債や社債といった債券投資はおすすめできる?金融環境をふまえてETFや債券投資信託を含めて検証する!

個人向け日本国債(0.05%)

日本の国債は個人国債を購入することになりますが、期待利回りは0.5%程度です。

財務省

最低保証が0.05%となっており定期預金金利より利回りはましです。しかし、この最低保証利回りのアップサイドを狙いたいところですが、それは不可能だと思います。

そもそも日本は、日銀の金融緩和で長期間、ゼロ金利政策を取っています。日本銀行は2016年以降イールドカーブコントロールという長期金利をも操作する政策を採用しています。

実質金利低下の効果を長短金利の操作により追求する「イールドカーブ・コントロール」を、新たな枠組みの中心に据えることとしました。

その手段としては、2016年1月のマイナス金利導入以降の経験により、日本銀行当座預金へのマイナス金利適用と長期国債の買入れの組み合わせが有効であることが明らかになりました。これに加えて、長短金利操作を円滑に行うための新しいオペレーション手段(指値オペ)を導入することとしました。

参照:日本銀行

現在は国債金利(10年)を0.5%前後になるよう調整しています。これは、日本の金融機関が企業に貸付を行わず、もっと企業に融資を実行するよう促している政策の一つです。

国債金利を向上させると金融機関が国債で運用してしまうからですね。

2024年現在はYCCを解除し、0.8%台まで10年債は上昇していますが、上記でも述べた通りコストプッシュ型のインフレです。

政策金利引き上げも難しく、上限はやはり1%程度になるのではないかと思います。日銀が設定しているキャップも1%で、そう見立てはおかしくないと思います。

日本は実需でインフレが起きているわけではないので、それがまた事をややこしくさせていると言えるでしょう。

米国債(4%前後)

ちなみに、2023年10月時点でインフレに対応するために米国の中央銀行であるFRBが金利を引き上げ続けた結果、10年債金利は4.9%の水準となっています。

近年では最高の水準まできていますね。20世紀末の水準まで金利が上昇しています。この後の景気後退が懸念される水準です。

インフレ第二波が始まってしまうと、手がつけられないですね。大幅な米国株安と、金利上昇に伴う不況も準備する必要があります。

株やインデックスファンドを触っている人は、極めて難易度の高い運転を課せられている環境と言っても言い過ぎではありません。

楽天証券などで取引できる米国債は4%程度、社債に関しては6%近い利回りを見込むことができる状況となっています。

2024年1月時点

一見すると非常に魅力的な利回りに思えます。しかし、注意しなければいけないのは、あくまでドル建てのリターンだということです。

→ 国債や社債といった債券投資はおすすめできる?金融環境をふまえてETFや債券投資信託を含めて検証する!

日本人として考えないといけないのは円建のリターンです。ドル円が下落すれば得られる利回り以上の損失を負うことになります。

ドル円は日米金利差の拡大を背景に2022年に152円まで進展しました。現在も再び円安がすすみ150円近辺で推移しています。凄まじいボラティリティですね。

ほとんど日米金利差に連動する形で動いています。

日米金利差とドル円

今後、米国が景気後退に陥って金利が下落すれば、日米金利差の縮小にともなってドル円も下落することが見込まれています。

一度急激に変動した資産は巻き戻しも早く、今度はどこまで円高になってしまうのかも想像がつきません。

日本側の金融政策の変更も見込まれている現段階においてドル円の為替リスクを負うのは非常にリスクが高いこととなっています。

新興国債券(〜10%)

新興国債券であれば、利回りが魅力的なのではないかという声ももちろんありますが、為替リスクを加味すると魅力的ではありません。

南アフリカランド建の債券だと年率9%近くの債券が販売されています。

しかし、これも南アフリカランド建での話です。新興国通貨のボラティリティは高く10%程度は軽く吹き飛んでしまいます。

ZARJPY

ミドルリスクハイリターンの投資先という認識を持つ必要があります。旅行するには、ちょうど良い時期かもしれませんね。

株式投資(利回りは個人の腕次第)

上記で、日銀がインフレターゲットを2%にしており、現金の価値は今後下がる、また国債の金利が上昇することもしばらくない説明しました。

しかし、その場合はどの資産が上昇するのかというと、株式です。インフレ=資産価値上昇です。

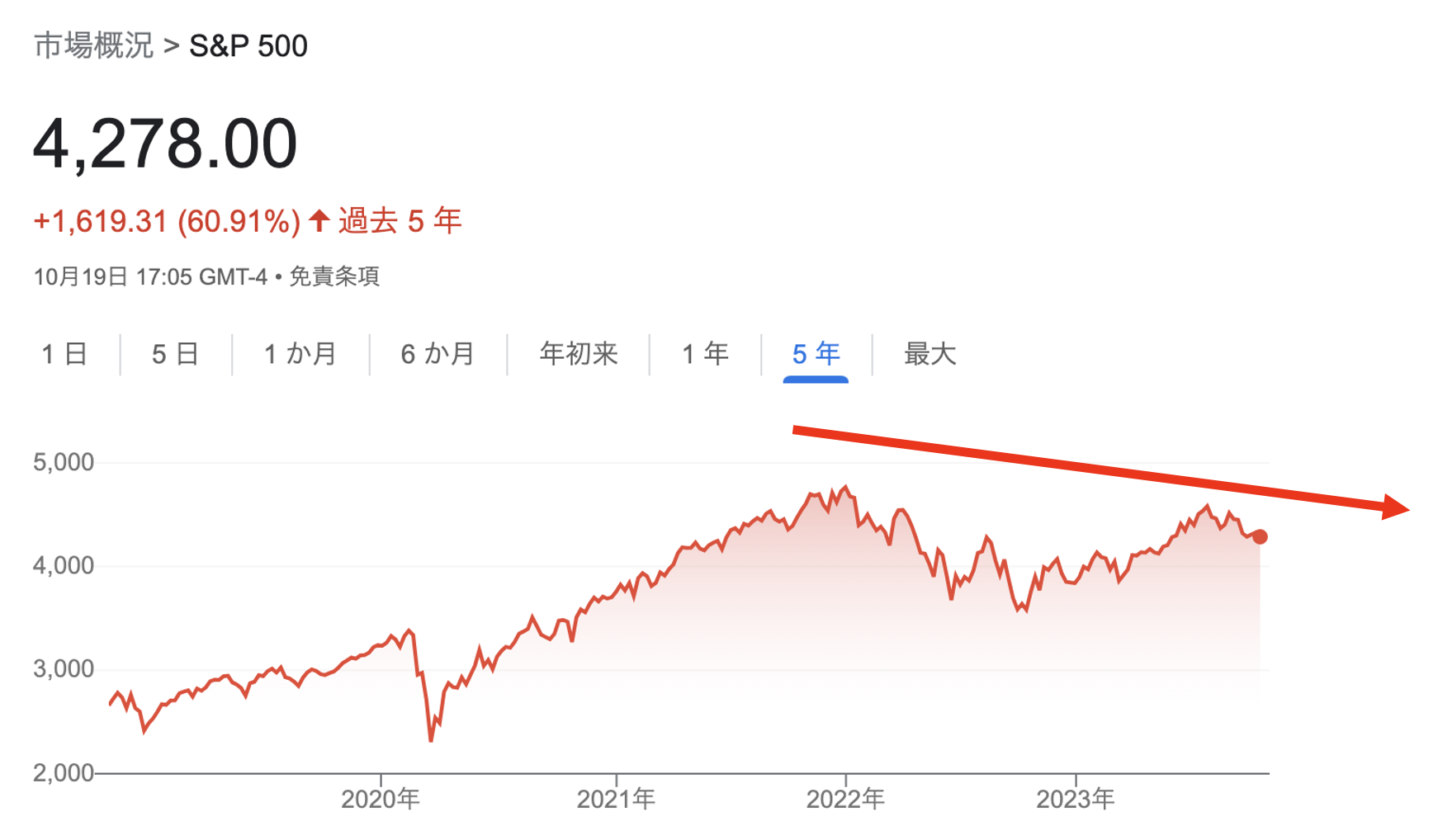

株式は資産です。多額のお金が舞い込むのが株式市場なのです。現在、米国は代表株価指数であるS&P500がコロナショック後に急騰し、2021年の間は上昇を続けました。

しかし、2022年に入り金融政策が引き締めに転じるとの観測を受けて株価は腰折れしています。

一時的に復活しましたが、AIブームで大型テックに資金が入ったのみで、非常に脆弱な相場環境が続いています。

似たような状況で、日経平均やTOPIXも企業業績で上昇しておらず、「円安」で海外投資家の資金が入っているだけで、日米共に非常に危うい環境が続いています。

株式投資は「株価指数が上昇している時」に行うのが最も重要です。

株価指数が上昇している時は、資産を増加させやすいですが、株価指数が下落している時はプロの投資家でもリターンを確保するのが難しいのです。

さらに、個別株、例えばトヨタ自動車やソニーなど代表銘柄を売買して資産を増加させるのはとても難しいです。

上記の銘柄はそもそも大型株なので、そこまで株価は上昇しません。

株式投資でリターンを獲得するには、やはりリターンが狙えるグロース株やバリュー株を見極め、投資をしていく必要があるのです。

→ 【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

2020年でいえば、コロナ関連銘柄とも言われるECショップを個人事業主でも簡単に開設できるサービスを提供しているBASEは、とてつもない株価の上昇を見せました。

2020年3月時点の株価は2000円、最大で16,000円まで上昇しました。(その後、相場が腰折れするに従って元の水準まで失速しています)

BASEに投資をしていた投資家は一攫千金だったこと間違いなしです。

しかし、このような銘柄を見極めるのは難しく、相当な経験を積み、自分のお金で相場を本気で張っている人でない限り厳しいです。

買えても売り時を見極めるのも難しいのです。やはり、素人が手を出してはいけない類のものです。

株式投資は個人の腕次第で、青天井も狙えるハイリスクハイリターンの運用先です。

歴史上、最もリターンを運んでいる資産が株式である以上、やはり株式投資は避けては通れません。

個別株をやるには一部才能が必要だと思います。才能のある人に任せるのがベストです。そこで選択肢として出てくるのが、株式投資で資産運用をしており、プロの投資家が在籍する投資信託とヘッジファンドという選択肢が出てくるのです。

→ ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

→ 日本でも知名度上昇中のヘッジファンドとは?投資信託との違い・投資手法・運用を任せるリスクと失敗するファンド選びについて簡単にわかりやすく解説

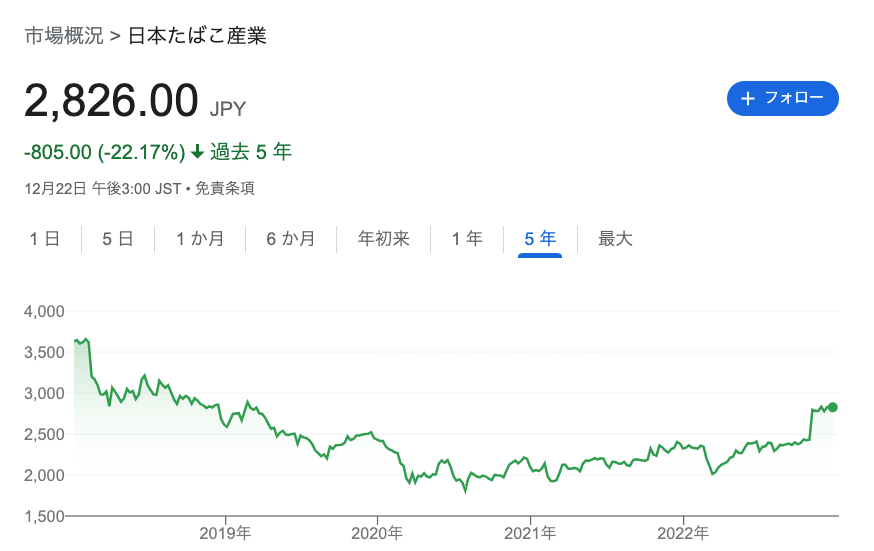

ちなみに、高配当投資は絶対にお勧めできません。例えば、配当利回りが7%という高水準を誇るJT(日本たばこ産業)。

配当はもらえますが、配当を出すというのは、企業の成長に向けての投資ができなくなってしまっているということです。

これはつまり、企業が成長するということは株価も上昇する余地がないということです。

株価は、企業の成長を前のめりに織り込みます。今後成長する余地がないと判断された株式銘柄の株価はどうなるでしょうか。

当然下落します。

2021年1月時点で、5年間で5000円ほどあった株価が今、2800円の水準です。

1000万円を投資して、利回り7%を5回受け取ると、それは350万円になります。

20.315%の税金(約70万円)を払った後は350-70=280万円になります。これが配当リターンです。

株価は26%下がっています。5000円が2800円に下落しています。1000万円の56%というと560万円の損失です。

280-560=マイナス280万円

投資タイミングにもよりますが、いくら配当利回りが高くとも元本が毀損してしまうような投資は株式投資の本質から思いっきりずれています。

株式投資とは本来配当を期待するのではなく、株価の上昇を期待するものなのです。

上記の計算結果であるマイナス320万円はまだましな方です。実際には、もっと株価が高かった頃は配当利回りは低かったはずなので、損失はこんなものではすまないと思います。

日本人の多くは配当利回りや優待を期待して株を購入していますが、この考え方は根本的に間違っています。

株価上昇が期待できる銘柄を購入するのが株式投資です。

株式銘柄、つまり企業の業績を調査し、ビジネスモデルを調査し、参入しているマーケットの状況を調査するなど、最低限の株式投資で相場を張る上でやらなければならないことをおざなりにして、配当で簡単に儲けようとしてしまう思考では、資産は増えていきません。進歩が必要です。

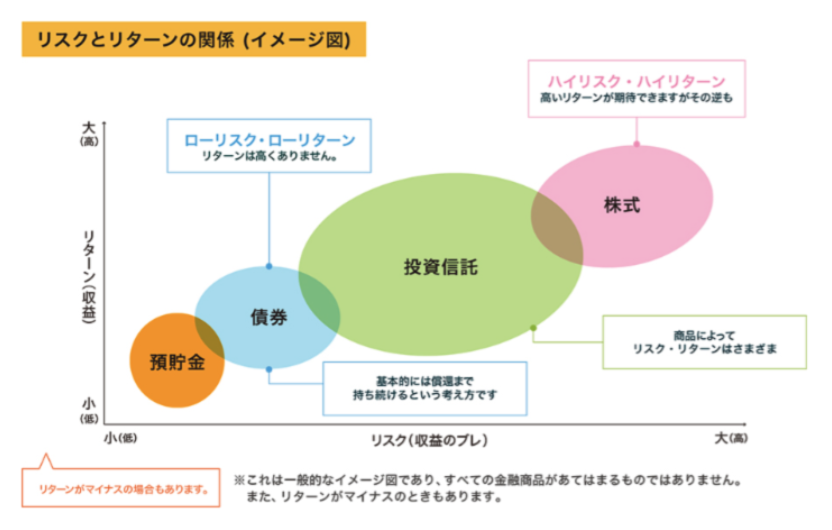

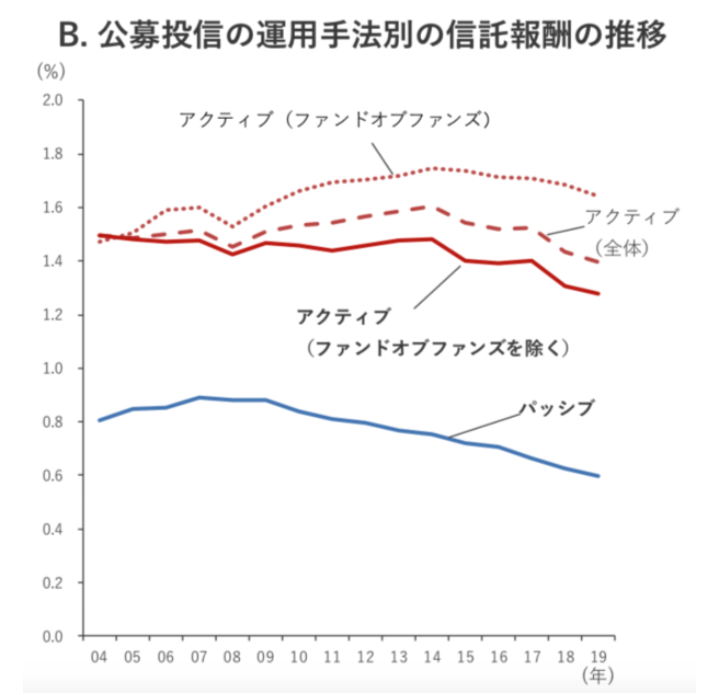

投資信託(2%〜7%):S&P500インデックスファンド一括投資シミュレーション

投資信託はファンドごとに取り扱う商品が異なります。

ひふみ投信などは株式投資をメインに行うファンドとして有名ですね。

投資信託にはアクティブ型の投資信託とインデックス型の投資信託の2種類があります。

詳しくは「パッシブ型(=インデックス型)とアクティブ型投資信託はどちらがおすすめ?成績や手数料を含めてわかりやすく比較」でまとめていますが、ここでも少し触れていきます。

インデックス型(パッシブ)は株価指数に連動するパフォーマンスを目指します。

つまり、株価指数とは代表的なものであればTOPIX、米国のS&P500などがありますが、それらのリターンを目指すということです。

アクティブ型投信とは、上記の株価指数をオーバーパフォームすることを目指します。つまり、ファンドマネジャーの腕次第で運用結果が決まるということです。

関連:【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

インデックス型投信は、株価指数に組み入れられている株式銘柄と同じ様に株を購入するだけなので、手数料が非常に安いです。

アクティブ型投信はファンドマネジャーが一生懸命調査して、様々な取引を駆使して運用リターンを狙いますので、どうしても手数料が高くなります。

さて、肝心の成績はどうなっているのでしょうか?

過去5年のリターンを金融庁が調査し発表しています。アクティブ型投信の成績が気になるところです。

| 分類 | 5年累積 リターン平均(%) |

5年平均 年率リターン |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

22.6 | 4.16% | 0.4 |

| 全ファンド (アクティブ) |

9.7 | 1.87% | 0.2 |

| 国内株式 (パッシブ) |

40.0 | 6.96% | 0.5 |

| 国内株式 (アクティブ) |

30.9 | 5.53% | 0.4 |

| 先進国株式 (パッシブ) |

37.0 | 6.50% | 0.47 |

| 先進国株式 (アクティブ) |

12.0 | 2.29% | 0.23 |

| 新興国株式 (パッシブ) |

15.2 | 2.87% | 0.24 |

| 新興国株式 (アクティブ) |

12.8 | 2.44% | 0.20 |

| グローバル株式 (パッシブ) |

32.6 | 5.81% | 0.44 |

| グローバル株式 (アクティブ) |

8.2 | 1.59% | 0.17 |

インデックス型の5年累計リターンは22.6%です。これは年利回り4.16%程度です。アクティブ型の5年累計リターンは9.7%です。これは年利回り1.87%程度です。

アクティブ型投信は手数料も高く、リターンも低いという結果になってしまいました。

ちなみに、上記は日本の投信ですが米国のアクティブ型投信とインデックス投信のリターンはどうなっているのでしょう?

| 分類 | 5年累積 リターン平均(%) |

5年シャープ レシオ平均 |

| 全ファンド (パッシブ) |

53.13 | 0.71 |

| 全ファンド (アクティブ) |

40.63 | 0.67 |

| 国内株式 (パッシブ) |

60.97 | 0.73 |

| 国内株式 (アクティブ) |

54.54 | 0.64 |

インデックス型の5年累計リターンは53.13%です。これは年利回り8.89%程度です。

アクティブ型の5年累計リターンは40.63%です。これは年利回り7.05%程度です。

日本の運用水準の低さが明るみに出てしまいました。米国は優秀ですね。

投資信託を購入するのであれば、米国のインデックス型投信を購入するのが正解と言えるでしょう。

<小休止>米国インデックス型投信で見逃されている点(1億円に到達する道としてはどうか)

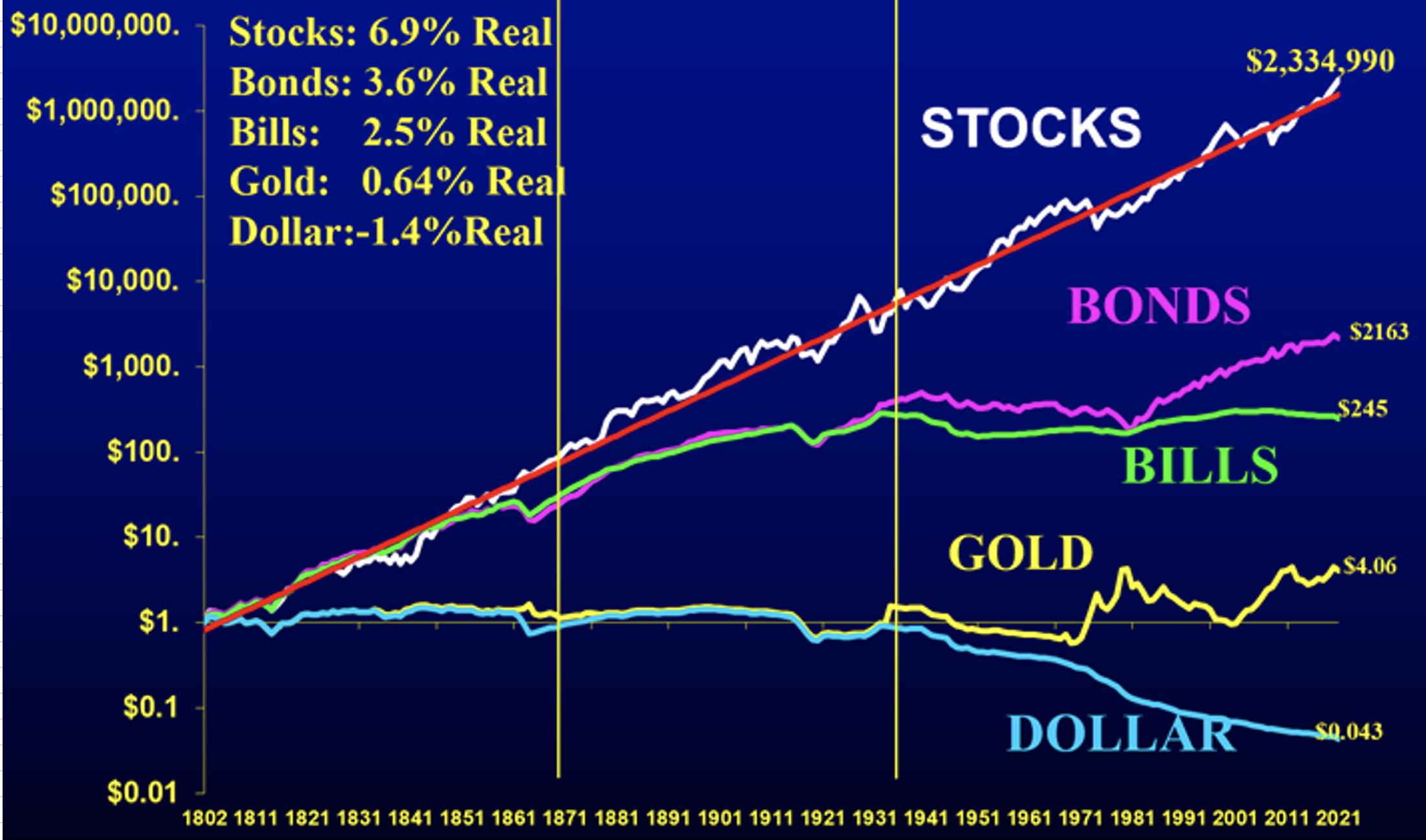

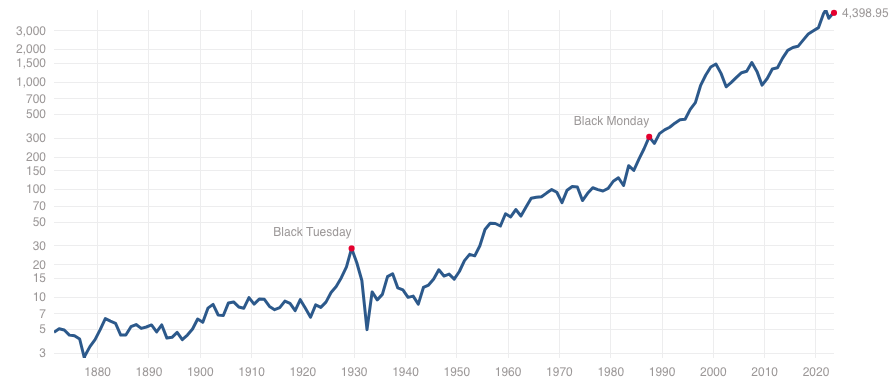

インデックス型投信の最も良い投資先として、米国S&P500に連動するインデックスファンドが最も人気です。

株式投資はリスクと隣り合わせです。しかし、米国S&P500のインデックスファンドを購入するというのは、米国の有力500銘柄に分散投資をすることを意味します。

分散投資はリスク分散の基本のキですよね。

S&P500はとても優秀で、20年間保有した場合プラスリターン7.7%という高水準となっています。

しかし、平均利回りが7.7%だからと言って、今後も100%同じ水準のリターンが出せる保証はありません。過去は過去なのです。

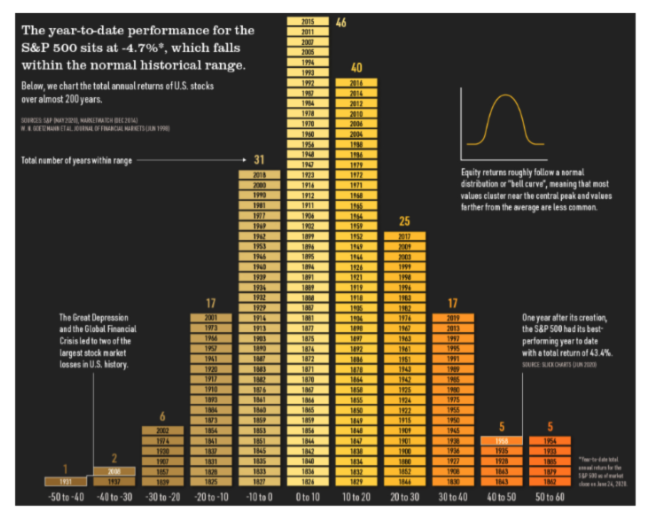

実際に過去のS&P500の成績を見ると、以下の様にしばらくマイナスになった時期も存在します。

実は過去195年の米国株の年次リターンを見ていくと、57年(30%)はマイナスになっている年があるのです。

10年に3年は利回りがマイナスになる時期もあり、またリーマンショックなどが発生して、しばらく株価がぐずつく時期が長期化する局面もあります。

投資の時期によっては思った様なリターンが出ない可能性も残されています。

この様なインデックスファンドの購入に向いているのは、毎月の積み立て、つみたてNISAやイデコを活用するのが正解です。ドルコスト平均法によって購入価格が調整されますのでマイナスの年があってもそこは買い場になるのです。

しかし、現在1000万円以上の資産がある人が一括で購入するにはダウンサイドリスクもあることを頭に入れておく必要があります。

2000年初頭のITバブル崩壊の頃には、円高で米国株は大暴落とインデックス投資家にとってはベストな投資時期でした。

しかし、2008年にリーマンショックが起き、ITバブル崩壊時よりも株式は下落し、さらにその後の東日本大震災で円高が75円まで進んでしまいました。

多くの日本人投資家が米国株から撤退していきました。8年インデックスファンドを保有し続けた先が利益なしどころか損失を抱えてしまいましたからね。

インデックス投資とは簡単ではないのです。

そして、現在米国株は下落していますが、今回は上昇まで時間がかかることは周知されています。

なぜならFRBが利下げを行わない限りは株式は強い上昇をしていかないためです。

しばらく上昇しないと分かっている中でわざわざ投資する必要もなく、それこそ機会損失に繋がってしまいますので他の投資先も検討すべき時期でしょう。

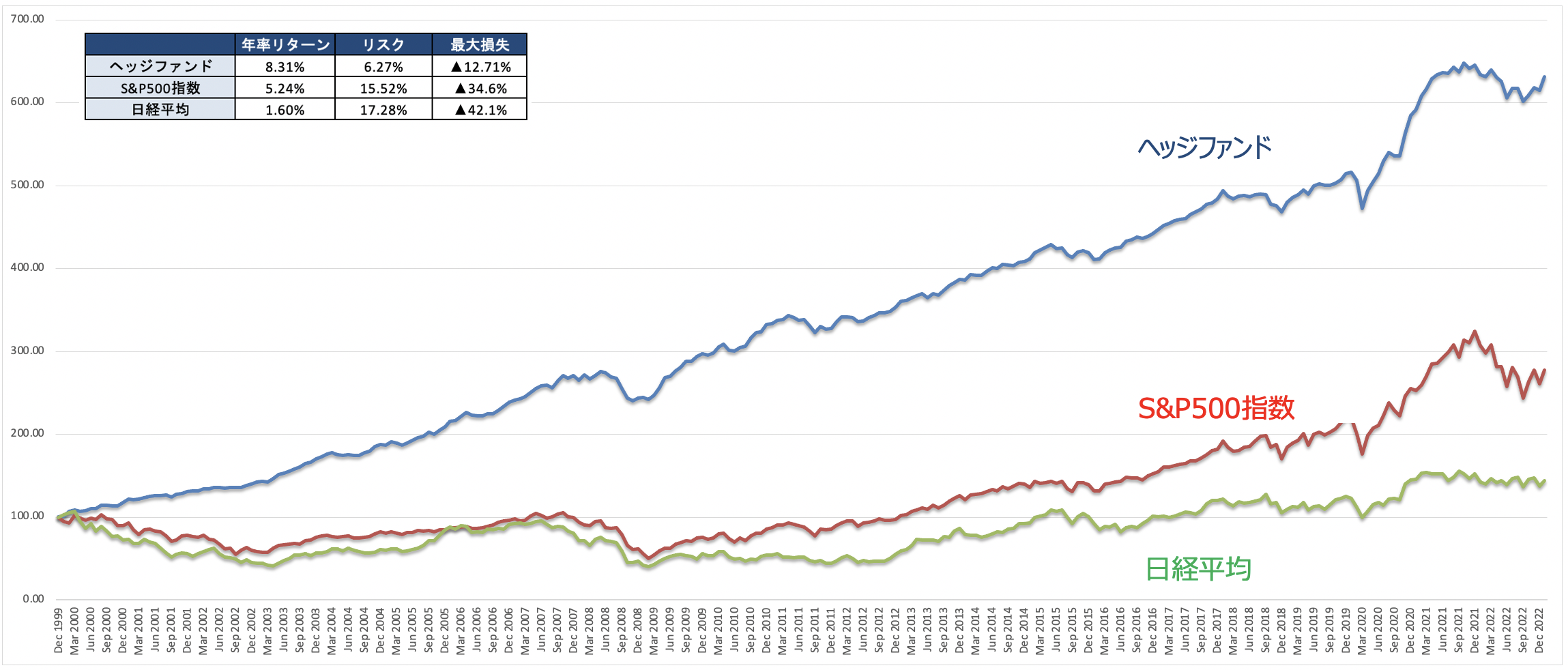

ヘッジファンドという選択肢(10%〜)

株式投資のリターンが歴史上最も大きく、プロの投資家に任せるのが最適解とすれば、ヘッジファンドが優良な選択肢になってきます。ヘッジファンドとは、「株や債券に限らず、あらゆる金融投資を試みる、いかなるときでも利益を出すことを目的とした絶対収益追求型」が特徴です。

つまり、リーマンショックなど下落相場でも果敢にリターンを狙っていくファンド形態です。

ヘッジファンドは私募ファンドであり、公募の投資信託とは異なりあまり表に情報が出てきません。

募集している投資家も機関投資家、富裕層、ハーバード大学など一流大学の基金などになります。

→ エンダウメントの投資戦略を参考に長期的に資産を形成しよう!オルタナティブ投資を活用し資産分散を行うメリットについてお伝えする。

なぜヘッジファンドが好まれるのかというと、やはり魅力的なパフォーマンスです。

1995-2015年のデータですが、ヘッジファンドが上記のS&P500指数をオーバーパフォームしています。

ヘッジファンドのファンドマネジャーはアクティブ投信のファンドマネジャーとは相場に対する気迫が大きく異なります。

これが、パフォーマンスの大きな差になっていると推測できます。

ヘッジファンドのファンドマネジャーは成功報酬次第で、自身の生活水準が変わり、またファンド運営自体に大きく影響があります。

この成功報酬とは、ファンドマネジャーが叩き出した運用リターンの20-50%程度を受け取るものです。

高い運用リターンを出さねばならぬ状況、また低いリターンを出してしまっては出資者からのプレッシャーが高まります。

「生きるか死ぬか」という状況で鬼気迫る思いで運用リターンを出すことを目指しているのです。この点は出資者と利害が一致しますよね。

個人投資家としても高いリターンを期待したいものですから。

投資信託とヘッジファンドの違いについて詳しくはこちらで述べています。

→ ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

ヘッジファンドを選ぶにも、様々な観点から俯瞰的に調査した上で投資を実行するのをお勧めします。

不動産投資(2%〜)

株式投資と並んで、インフレ率が今後上昇することが見込まれる中リターンを期待したいのが不動産です。

インフレ=資産価値の上昇

これは不動産投資にバッチリ当てはまります。

不動産投資には様々なものがあります。

不動産投資の種類

- ワンルームマンション投資

- 戸建投資

- アパート投資

- マンション一棟投資

ワンルームマンション投資だけはやめておいたほうが良いとここで警鐘を鳴らしておきます。

利回りがリスクに応じたものになっていません。

数千万円を借り入れて、ワンルームマンション投資をして、利回りが1%程度になってしまうことも少なくないからです。

不動産投資の営業マンは、本当に良い投資だと思って勧めてきますので非常にタチが悪いのです。

しっかり表面利回りに惑わされることなく、自分で計算して実質利回りを確認しましょう。

これだけで、余計な借金を背負いこむことはないはずです。

戸建投資に関しては利回りは青天井です。

新築はそこまでリターンが見込めませんが、今後のリモートワーク普及などを追い風に地方の戸建投資などは高い利回りが見込めるでしょう。

ただし、サラリーマンをやりながらこの投資は難しいかもしれません。

高い利回りが出る物件は早い者勝ち、且つ現金で買える人が最も有利だからです。

平日に優良物件を見に行き、融資手続きをするのは流石に副業としては厳しいものがあります。

手元にキャッシュがあり、平日も動ける人であれば、お勧めの投資です。

その他アパート一棟投資、マンション一棟投資も、十分に勉強・経験がない人にはリスクが高いです。

不動産投資は適切に投資を実行できる人、そして、信頼できる物件を見極められる人のみが成功します。

その能力を養うためには経験が必要です。

また、これは「かぼちゃの馬車」事件で世の中にさらに認知されたことではありますが、不動産業界というのは色んな人がいます。

女性専用シェアハウス「かぼちゃの馬車」への投資を巡るトラブルで、建設資金の大半を融資しているスルガ銀行が実態調査を始めた。所有者(オーナー)に家賃保証していた運営会社が家賃の支払いを停止。700人以上が融資返済に窮する事態に陥っているため。融資先への聞き取りなどを通じ、自行の貸し付けが適切だったかなどを詳細に調べる。

参考:日経新聞

不動産知識が十分にない投資家を食い物にしようとする業者が跋扈している業界が不動産業界です。

相当な覚悟がない限り、踏み込んではいけない業界です。その代わり、本気で取り組めば成功する業界でもあります。

副業で成功している人はたまに見かけますが、1万人に1人くらいの割合の成功率だと思います。

少し大げさに言っていますが、それでも借金を背負い苦しんでいる人たちが多く存在する業界であるため、警鐘を鳴らしておきます。

最後に、突然一棟買いをするのは流石にリスクが高すぎるため、他の投資を探したほうが賢明でしょう。

サラリーマンの場合、住宅ローンで今後資産価値が上昇するであろう物件を探すことから始めるのが一番でしょう。

こんなに金利が低く、サラリーマンで与信がつくのは日本だけです。メリットを生かしましょう。

まとめ(&資産運用おすすめランキング)

今回は1000万円を運用する先として有力な商品を利回り別に紹介しました。

今後インフレ率が上昇する未来が見える中で、適切な投資をすべきですが、やはり株式、不動産が王道となるでしょう。

しかし、個別で株式、不動産をやるのにはリスクが高すぎます。

そういう時こそ、プロの投資家に預けるのがベストな選択肢になってきます。

適切な利回り、複利を生かして、資産を成長させていきましょう。

参考

- 貯金が1000万円貯まったらどうするべき?1000万円あったら何ができる?大きな元本のレバレッジを生かして低リスク運用。さらなる資産増加へ

- 預金1000万円以上になったらどこに預ける?定期預金の優遇金利で資産運用する選択肢はワークするのか?どこに預けるのがベストなのかを比較!

- 1000万円をヘッジファンドを正しく選んで運用するには?一括投資や分散投資の有効性を踏まえ解説

- 低リスクな元本保証商品に高利回りは存在しない?貯金1000万円を越えたら考えたい資産運用。元本保証にまつわるリスクも解説!

- 1000万円あったら何に投資する?低リスクで運用しながら1億円に成長させよう!

- 【1億円を目指す】1,000万円の資産・貯金を元本保証で運用?貯蓄型保険など低リスク低利回り運用の罠と投資信託・ヘッジファンド投資の選択肢も解説

- FX(外国為替証拠金取引)で1000万以上を運用するのは絶対NG。通貨取引で資産を溶かしてしまう前に、適切な投資先を選ぼう!

- 1000万円を元本保証で資産運用するのは逆に危険!定期預金や債券投資など低利回り金融商品が招く危険性やリスクを解説。

以下でも長年運用を行なってきた筆者のおすすめファンドの総括記事がありますので参考にしてみてください。相場に合わせて随時更新しています。