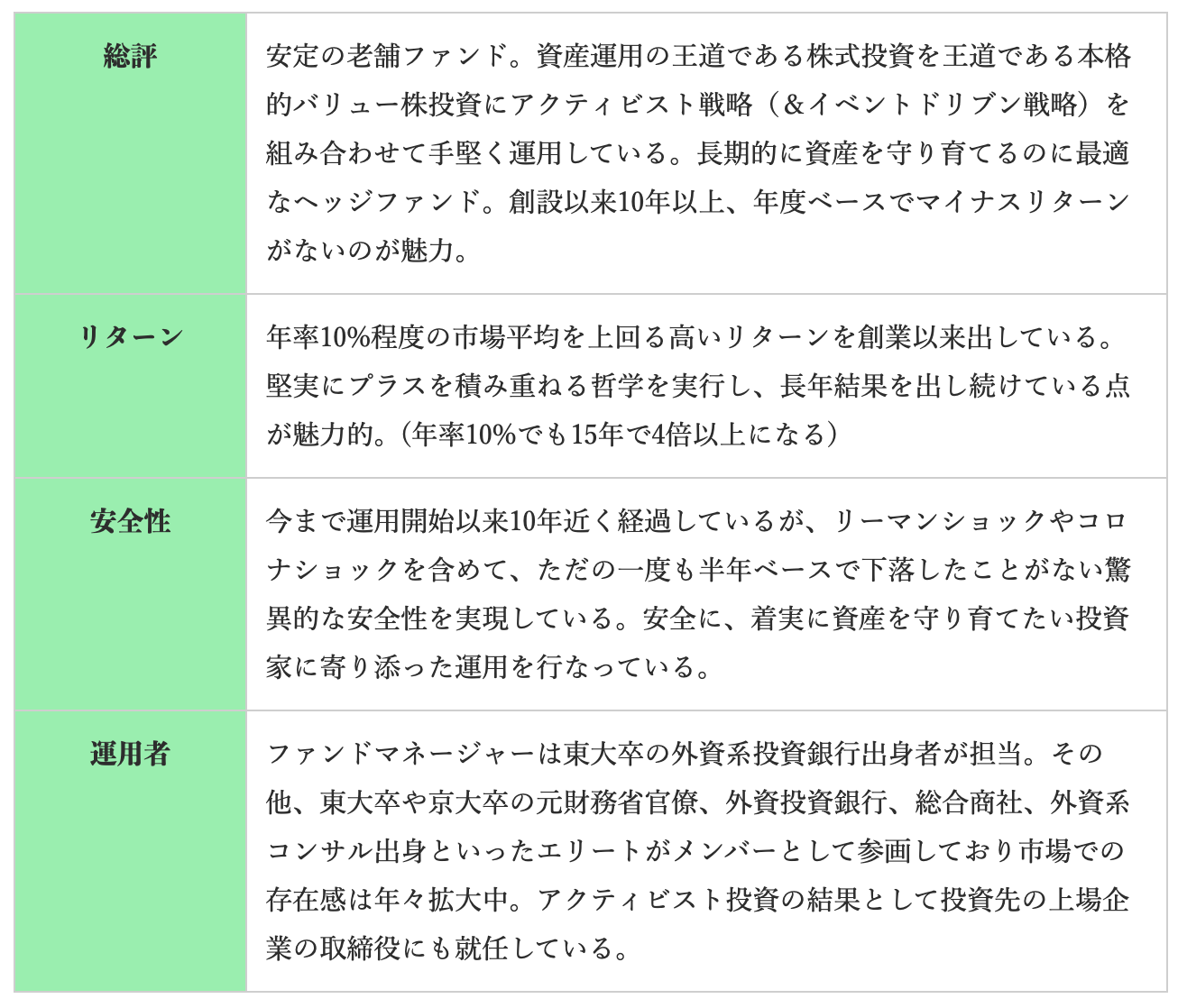

BMキャピタルは2012年から運用を開始している老舗の国内ヘッジファンドです。

筆者も会社の友人からの紹介もあり2013年から投資を行いお世話になっています。結果としては以下の成績を残してくれており非常に満足しています。

- 幾度の暴落局面も一度も下落することなく堅実に推移

- 年率10%以上のリターンを出し続けている

BMキャピタルについては以下で運用手法から成績、口コミまで網羅的にお伝えしていますので参考にしていただければと思います。

ただ、BMキャピタルには一つ投資家にとって欠点があります。それは最低出資金の高さです。

海外のヘッジファンドは年金基金や保険会社などの機関投資家や超富裕層からしか受け入れないので最低出資額は低いもので1億円、基本的には5億円以上という水準になります。

BMキャピタルも海外のヘッジファンド程ではないですが、他の金融商品に比べて高い1000万円という最低出資金の閾値を儲けています。

本日は、この最低出資金について実際にBMキャピタルに投資している筆者の目線からお伝えしていきたいと思います。

貯金1000万円などまとまった資金は安心感のある運用先に預けることが大切(元本保証や保険などには注意)

筆者が資産を増やしていく過程で、最も増やすのがきついと感じたのが「0→1000万円」です。

筆者の場合、富裕層家庭出身ではなかったので、大学もアルバイトをしながら学費や家賃を払っていましたし奨学金(返済義務なし)も貰っていました。

就活などイベントも全て自分で払っていたため、親から多大な支援を受けている同級生が羨ましかったですね。貯金どころではありませんでした。

社会人になり、徐々に生活に余裕が出てきて、貯金ができるようになりました。元々お金を使うのがあまり好きではなかったせいか、適度に節約しつつ仕事に集中し年収上昇と節約を両立しました。

それでも貯金1000万円は遠かったです。1000万円を超えた頃には苦労したお金だったのでとにかく安全な投資先を検討しました。

株式、債券、保険、よくわからない元本保証と言われる誘いなどもありました。「元本保証」を謳う投資だけは絶対にするなと金融業界の先輩方にはきつく言われていましたので検討すらしませんでした。

保険営業もよくよく聞くと元本保証を言い換えているだけの商品だなというのも気づきました。

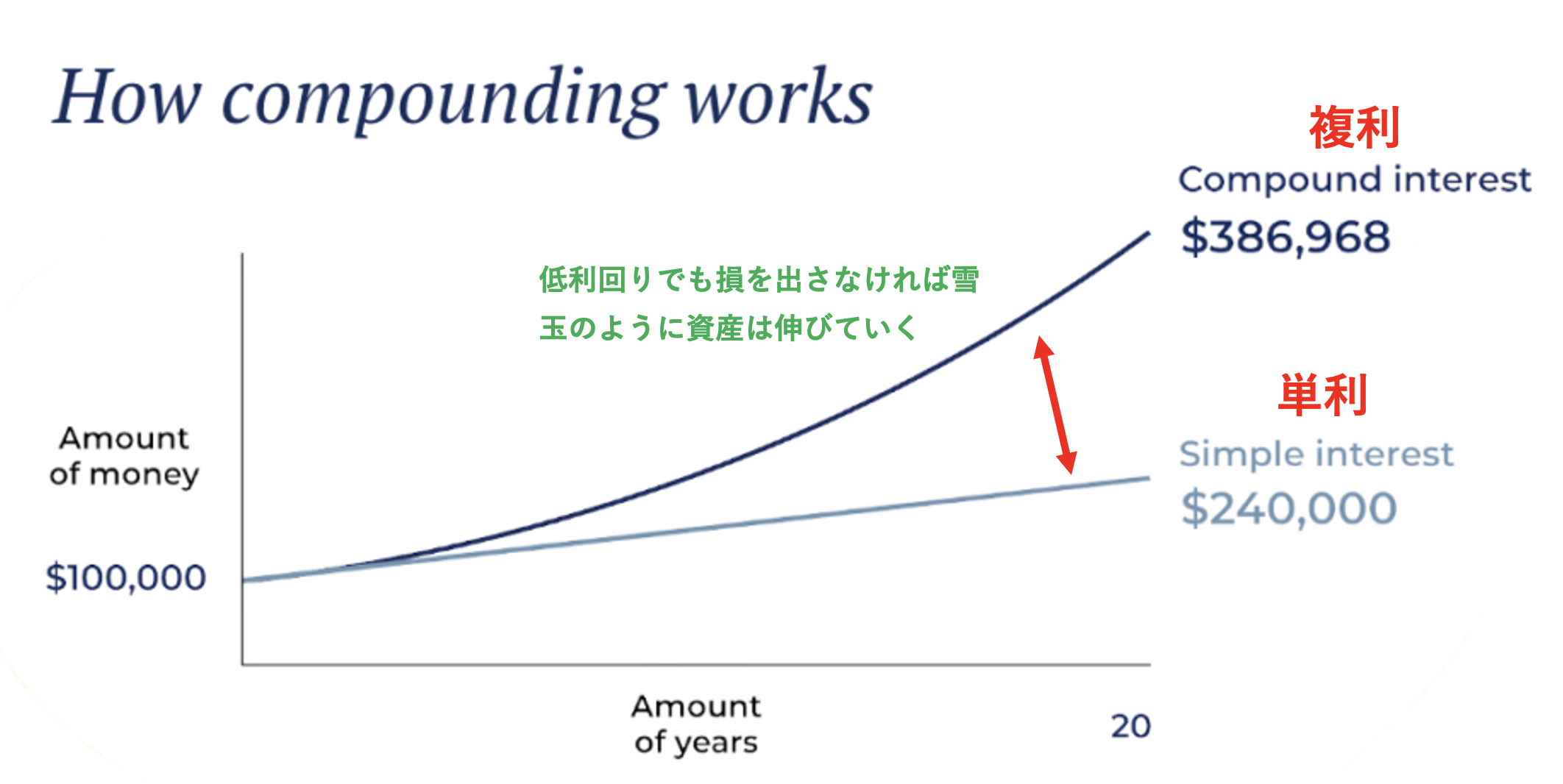

大事な1000万円という資金、うまく運用できればかなりの資産増加が期待できます。しかし、長い目で見なければなりません。

多くの人は急いで資産を増やそうとしますが、急げば急ぐほど資産は減っていきます。

そのことを肝に銘じて、筆者は安心感のある投資先を血眼で探しました。これを読んでいるみなさんも、元本保証を謳う商品に投資してしまったり、

保険に無思考で入らないように「地味で堅実な投資先」を選ぶようにすれば運用はうまくいくと思います。小さい利回りを積み重ねていく、つまりは時間を味方にして資産を飛躍させていくということですね。

一括投資のみ受付?BMキャピタルには1000万円未満でも出資可能

最初に結論からいうとBMキャピタルは1000万円未満であっても出資することは可能です。何故なら他ならぬ筆者も最初に2013年に投資した時には500万円でした。

実はHP上でも1000万円未満であっても出資できることが仄めかされています。HPの下の質疑応答の項目欄を見てみます。

Q:最低投資金額はいくらからですか?

A:原則として1,000万円から受け付けております。1,000万円以下での投資希望の場合は弊社役職員とご相談ください。

確かに原則1000万円と記載しながらも、1000万円以下での出資の可能性についても同時に言及しています。

ヘッジファンドに投資したいけど、まとまったお金が用意できないという方は多いのではないでしょうか?

実際、筆者も当時1000万円といえば資産の全額に近いであったため、1000万円を出資することはできず500万円出資は可能かと相談しました。

すると、「運用に満足した場合に増資していただけるのであれば1000万円以下でも受け入れ可能」という回答をいただき500万円の出資を行いました。

実際に現在でも1000万円未満でも出資をしている方もいらっしゃるそうです。筆者の金額未満の出資を検討している場合も、相談してみてもよいかもしれません。

何故ヘッジファンドの出資金額は投資信託に比べて高く設定されているのか?

皆さんの中には、何故ヘッジファンドの出資金額が高いのか疑問に思われた方が多いのではないでしょうか?

ヘッジファンドの出資金が高く設定されている理由は、私募ファンドであることが起因しています。私募ファンドは直販形式で運用資金を投資家から募集しています。

→ ヘッジファンドと投資信託の違いについてわかりやすく解説!私募ファンドと公募ファンドの代表格を比較する。

投資家に対して丁寧に営業担当が説明して納得してもらった上で出資を受けるというプロセスを取っています。

そのため、顧客対応や顧客管理という観点から、少額の顧客からの出資を受け入れていれば対応が追いつかなくなるのです。

結果的に営業員が増えれば余分なコストが増えて固定費が運用費を圧迫してしまいますからね。

顧客である投資家を厳選して、丁寧に対応するためには高いハードルを儲けることは致し方ないことなのです。

投資信託の場合は説明を受けることはできず、自ら目論見書を読んで購入しなければいけませんからね。最低投資金は低い反面、顧客対応という観点では疎かになってしまうのです。

ヘッジファンドの場合は投資を実行した後も、出資をした際の営業員が担当となるので質問をぶつけることができます。

筆者もBMキャピタルを紹介してくれた友人が担当となっているので、ファンドマネージャーがマーケットをどうみているかを都度聞いて自分の株式投資の参考にしたりしています。

また、持ち家を購入する際の頭金を支払うための一部解約の対応もしっかりと対応していただきました。個人的にはBMキャピタルの顧客対応については非常に満足しています。

そもそもヘッジファンドはどのようなファンドなのかという点については以下で解説していますので参考にしてみてください。

出資も解約も四半期毎に可能!ヘッジファンド特有のロックアップ制度とは?

次に出資と解約のタイミングについてお伝えしていきたいと思います。

ヘッジファンンドはロックアップというものが存在しています。四半期や半年や1年に一回というタイミングでしか出資も解約もできないのです。これは資金管理の観点から設定されています。

先ほどお伝えした通りヘッジファンドでは投資家1人あたりの出資金額が大きくなっています。

そのため大口の投資家が急に解約すると投資している株を取り崩さないといけなくなったり、獲得したい量の株式を獲得できなくなってしまいます。

特にBMキャピタルのように1銘柄に大きな割合投資を行いアクティビスト戦略を実行するファンドにとっては資金計画が立てられないのは致命的ですね。

→ BMキャピタルの組み入れ銘柄は?過去のバリュー株投資事例(国内有名アクティビストの銘柄選定)

→ BMキャピタルの運用実績や利回りとは?直近の組み入れ銘柄から投資手法を徹底解説

そのため、四半期に一回、出資と解約を受け付けることで次の四半期末にどれだけ資金が増えるのか減るのかを計画しながら投資戦略を練り上げることができます。

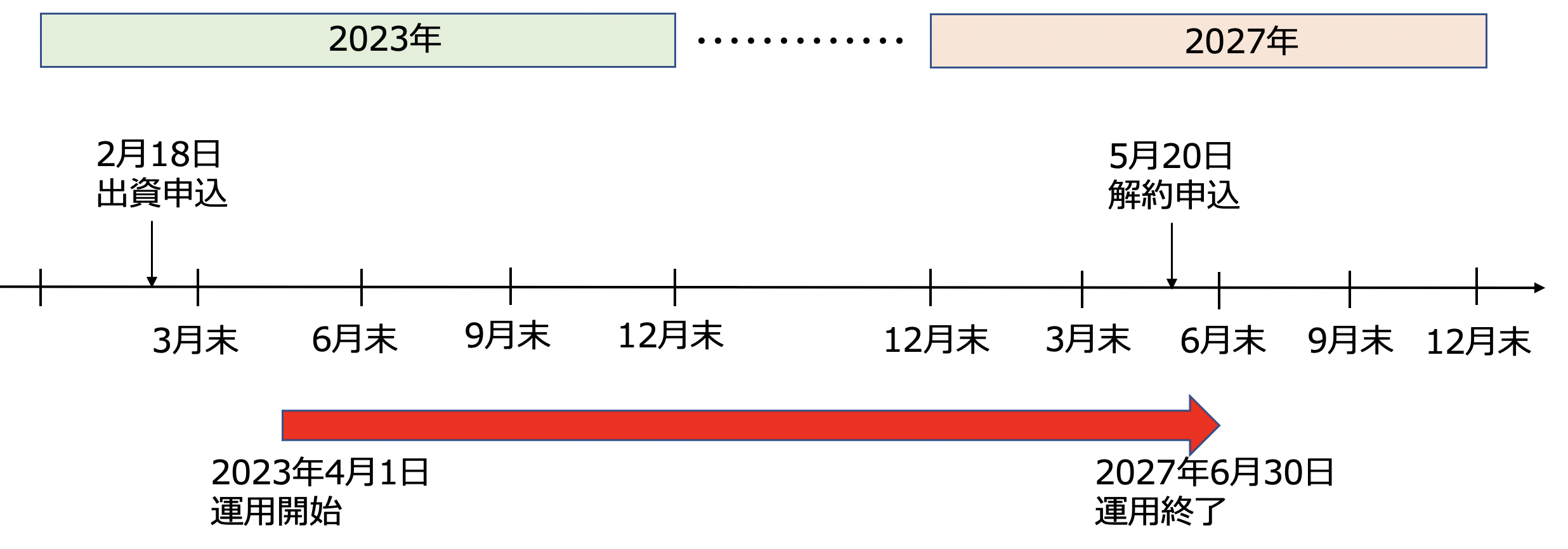

具体的には以下の図のようになります。

2023年2月18日に出資申し込みを行うと2023年4月1日から運用開始となります。

そして2027年の5月20日に解約申し込みを行うと2027年6月30日まで運用が行われ解約が完了して引き出されるということになります。

まとめ

以下はまとめです。

- BMキャピタルは2012年から運用を開始した老舗の国内ヘッジファンドで、筆者は2013年から投資している。

- 最低出資金が1000万円と他の金融商品に比べて高額である。

- 筆者は社会人になってから貯金1000万円を目標に節約と収入増で貯蓄を増やし、安全な投資先を探求。

- BMキャピタルでは原則1000万円からの出資だが、500万円での出資も可能であることが筆者の経験から明らかになった。

- ヘッジファンドの出資金額が高い理由は、私募ファンドであるため直販形式で運用資金を募集し、顧客対応や管理の観点から設定されている。

- BMキャピタルでは顧客対応が丁寧で、出資後のファンドマネージャーの見解を聞いたり、一部解約の対応もしっかりしている。

- ヘッジファンドではロックアップ制度があり、四半期に一回しか出資や解約ができないことが資金管理のために設定されている。

出資や解約だけでなく、現在の相場の参考にすることもできますので筆者としても非常に満足しています。

以下から問い合わせを行うことができますので、BMキャピタルの話を聞きたいという方は問い合わせてみるとよいでしょう。

最近はオンライン面談も対応可能になっているそうなので地方の方でも話をききやすい環境が整っているそうです。