誰しも投資を行ったことがある方なら個別株投資を実践した経験があるかと思います。筆者も大学卒業後にいきなり個別株投資を行い大きな損失を被り仕事に身が入らないという時期を経験しました。

現在は理論と規則に基づく投資を実践することで、ある程度個別株投資は実践できています。しかし、平均的に個別株投資はインデックス投資には勝てないとされています。

なぜ、個別株投資は難しいと言われるのか?

本日は理由について紐解いていきたいと思います。

個別株が難しい理由とは?大損して立ち直れない人が多くなる理由とは?

個別株が難しい理由についてお伝えします。

理由①:プロスペクト理論が人間の感情を支配している

投資をする上でおさえておかないといけない理論としてプロスペクト理論があります。

プロスペクトとは英語のProspectのことであり、期待や予想、見込みなどのニュアンスを持つ。プロスペクト理論はリスクを伴う状況下での判断分析として、米カーネマン氏らが1979年に公表した論文のタイトル名。

プロスペクト理論により、従来の投資効用理論では説明のつかない投資家の判断行動が現実に即した形で解明された。例えば、投資家は収益よりも損失の方に敏感に反応し、収益が出ている場合は損失回避的な利益確定に走りやすい。一方、損失が出ている場合はそれを取り戻そうとしてより大きなリスクを取るような投資判断を行いやすいとされる。

プロスペクト理論は行動ファイナンスや行動経済学と呼ばれる心理学の要素を応用した新たな経済学の分野を切り開いたとして、同氏は2002年のノーベル経済学賞を受賞している。

参照:野村證券

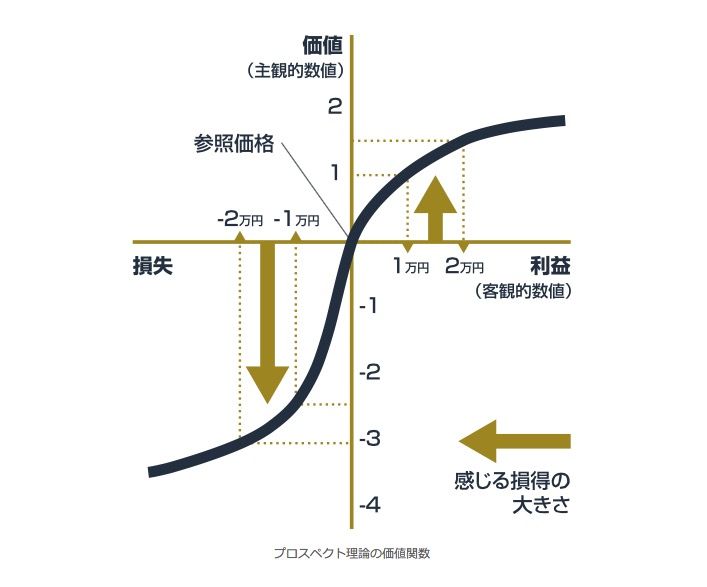

プロスペクト理論をわかりやすく図解すると以下となります。

利益に関しては失うのが怖くて、損失に関しては確定するのが怖いという状態になるわけです。

つまり、本当は損失は小さい状態で確定して、利益を伸ばす損小利大を行う必要があるのに、

プロスペクト理論にとらわれて損大利小になってしまうのです。

損切りを規則通りに実行して資金管理をおこなえば大きな損失を負うことはありません。

しかし、皆さん損切りのルールや利確のルールを設定せずに投資を実行しています。

結果的に塩漬けとなって損切りできずに、どんどんと傷が深くなるという事態になるのです。

理由②:確率分布的に損失を負う銘柄が多くなっている

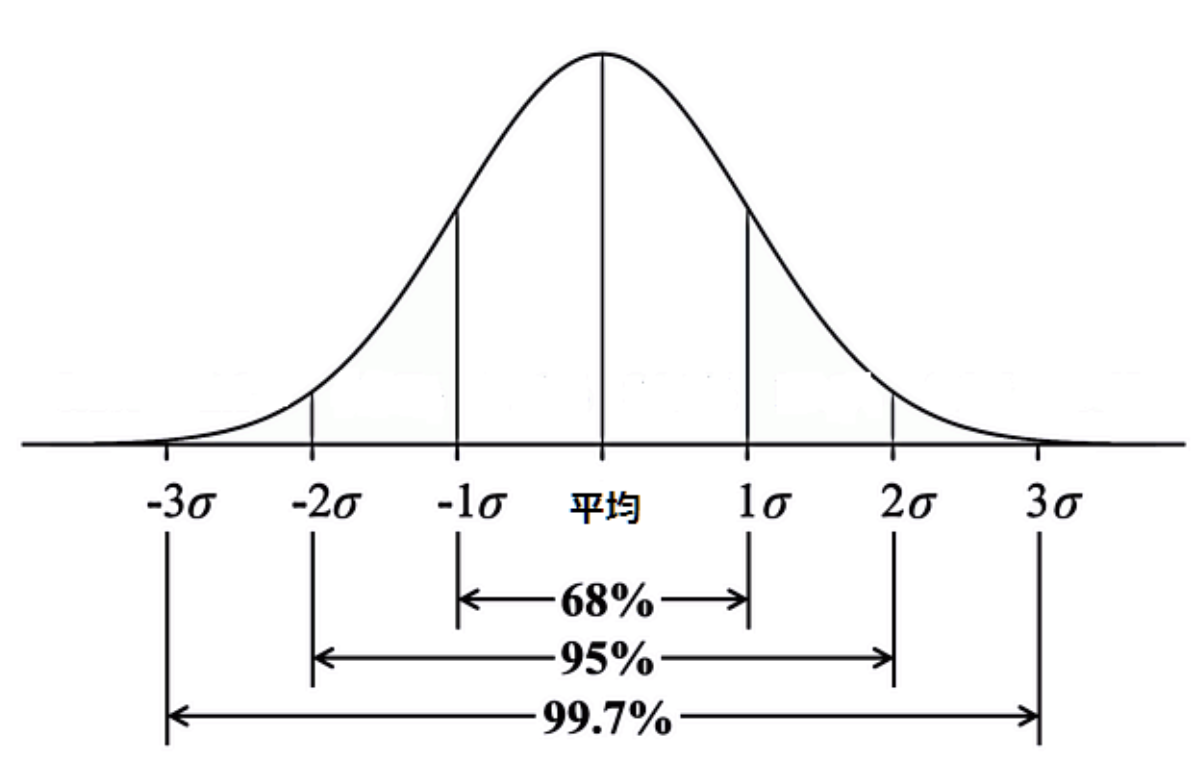

全ての銘柄のリターンの分布が正規分布的に並んでいると考えている方も多いと思います。

わかりやすく図にすると以下をイメージされる方も多いのではないでしょうか?

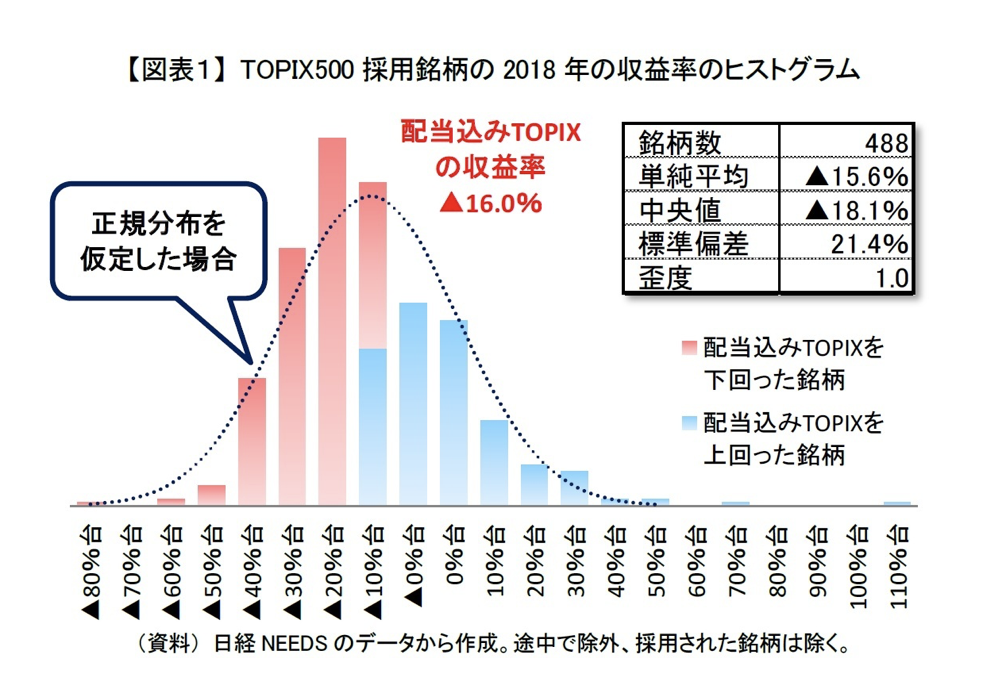

しかし、実際には以下の通り大きな歪みが生じています。

一部のスター銘柄がリターンを牽引する一方、半数以上の銘柄はTOPIXを下回るリターンになっているのです。

パレートの法則を思い出しますね。

「80:20の法則」ともいわれ、「売上げの8割は2割の社員に依存する」といった傾向をさす。集団の報酬や評価が一部の構成員に集中するという経験則。

イタリアの経済学者ビルフレッド・パレート(1848~1923)が1880年代の欧州の経済統計から「個人の所得額」と「その所得額以上の所得を得ている人の数」との間に見出した法則をいいます。

「80:20」の数値に絶対的な意味はなく、集団の報酬や評価の集中傾向を端的に表すにすぎません。その由来について、園芸家でもあったパレートが、エンドウ豆の80%が20%のサヤから収穫されたことに着想を得たともいわれています。

参照:野村総研

一部のスター銘柄がリターンを牽引して、多くの銘柄は足を引っ張るということですね。

スター銘柄を引き当てて、保有し続ける胆力が必要になってきます。

引き当てる難しさとプロスペクト理論を克服して保有し続ける心の強さを持ち合わせていないといけないのです。

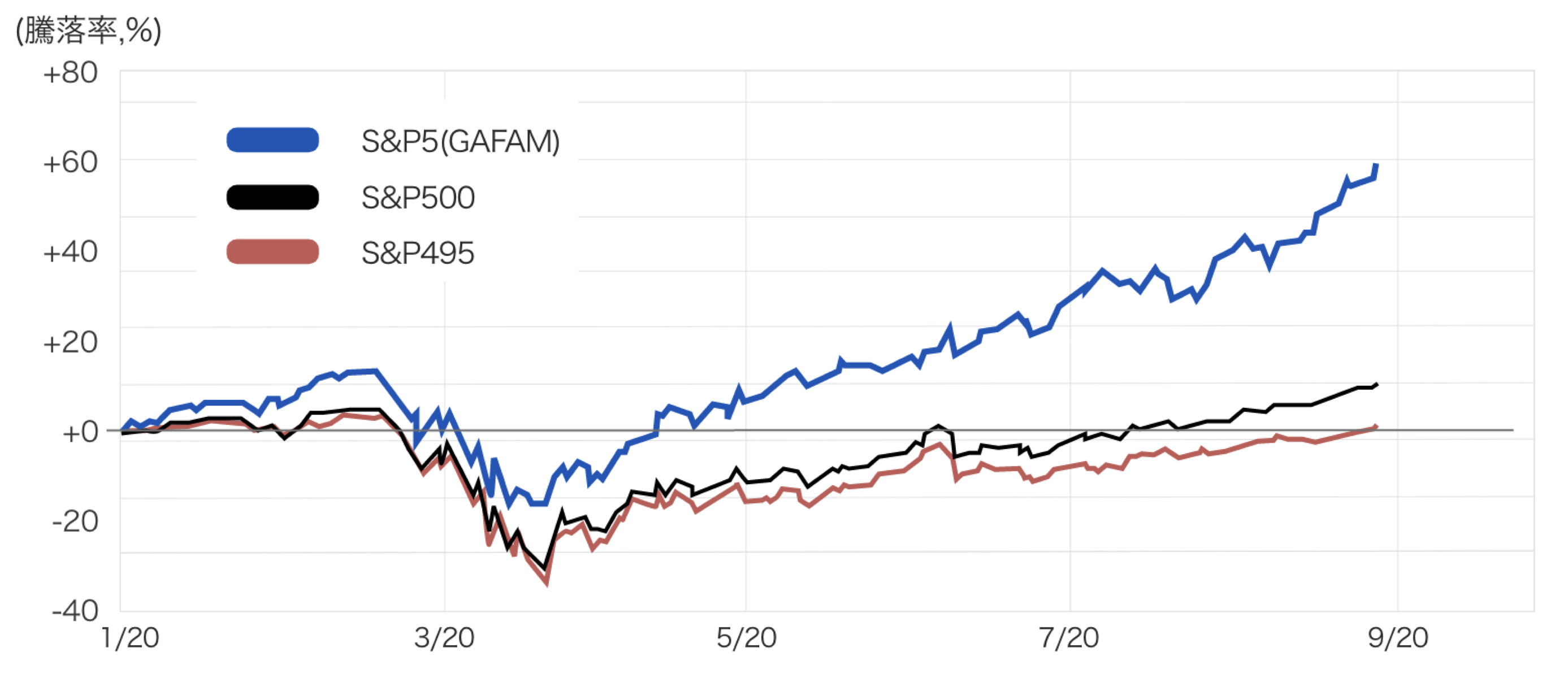

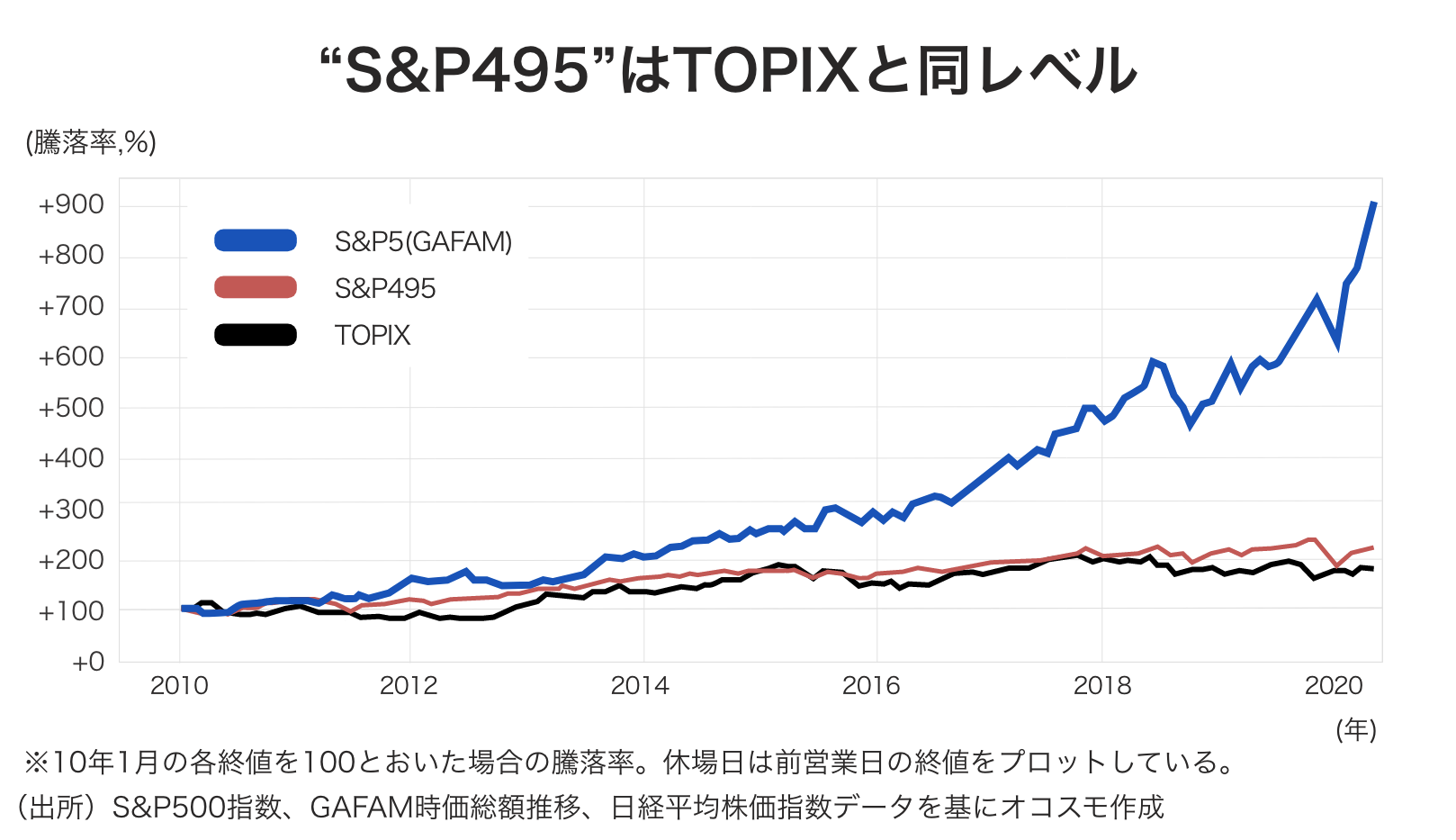

一番わかりやすい例がS&P500指数です。S&P500指数はGAFAMといわれる大型ハイテク企業の活躍で続伸しました。

G:Google

A:Apple

F:Facebook

A:Amazon

M:Microsoft

これら5つを除いたS&P495の値動きは芳しいものではありませんでした。以下をご覧ください。

GAFAMを除いた銘柄のリターンは全く芳しくないことがわかります。もっと期間を長くとると以下となります。

この10年間はGAFAMよって指数が伸びてきたということがよくわかりますね。

理由③:何を基準に選んだらいいか理解していない

先ほど、市場を先導して牽引する銘柄は一部であると述べました。

では、これらの一部の有望銘柄をどのように探せばよいのでしょうか?

この方法について確固たる理論を持っている方はほとんどいません。大抵は以下のような抽象的な感覚で銘柄を選んでいます。

✅カッコいいハイテクビジネスを行なっているから

✅同社の提供しているサービスがわくわくするから

✅株価が下落していて割安そうだから

✅PERやPBRが低いから

ふわっとした理由で大事な資金を投下している人が殆どなのです。

たしかに、運が良く当たって株価が急騰して大儲けすることもあるでしょう。しかし、これはまぐれです。

再現性のない投資は投資ではなく、ただの投機です。

一過性で利益を得たとしても、その後リターンを食いつぶして元本まで失って退場していく人は数多くみてきました。

投資を行うのであれば、確固たる理論に基づき再現性を持った手法で取引する必要があるのです。

機関投資家は貴方の大損をメシウマだと思っている

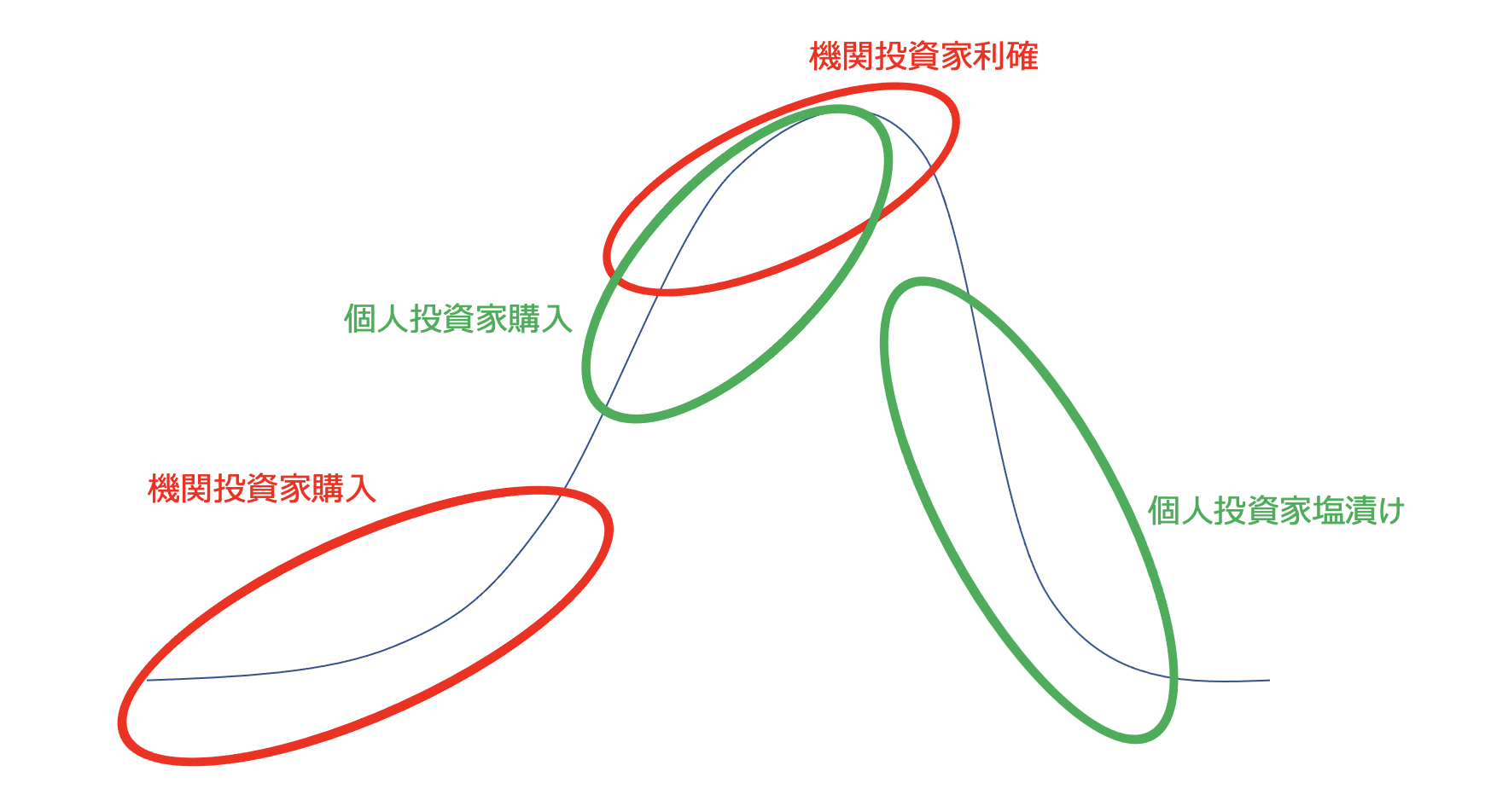

貴方の大損を利益に変える主体がいます。機関投資家です。特に取引が多い海外の機関投資家は貴方の行動を逆手にとって利益を取っています。

ある銘柄を機関投資家が購入して上昇し始めたら、魅力的にうつりはじめた個人投資家が追随して購入していきます。

そして、ある程度上昇したところで、今度は機関投資家は個人投資家に売り渡して利益を確定します。

個人投資家はプロスペクト理論で損切りすることができず、機関投資家の売り抜けに貢献していくことになるのです。

貴方の裏でほくそ笑んでいるわけです。

個人投資家が取りうる戦略としては2つあります。

1つ目は機関投資家と同じタイミングで購入して売却する方法です。これは次の項目で紹介しますがかなり難易度が高いです。

相場のことばかり考えて、チャートで出来高を注視しつづけてトライアンドエラーを繰り返して長い時間かけてたどり着く手法です。

投資初心者の方にはおすすめできません。

2つ目は簡単なことです。うまい機関投資家に任せることです。

当ブログでも様々な投資信託を分析してきましたが、魅力的なものは殆どありませんでした。

そのため、筆者は本物のプロが運用しているヘッジファンドに資金を預けて運用しています。

以下で実際に筆者が投資しているファンドを含めて紹介していますのでご覧ください。

基本を学び実践に落とし込む重要性

たしかに個別株投資で成功している方は存在しています。

彼らは過去の偉大な投資家の本を研究して、それを自らの手法に落とし込んでモノにしています。

受験勉強とスポーツを元にお伝えします。

受験はいきなり東京大学の入試問題が解けるわけではありません。

筆者はまず教科書を読み、青チャートを解いて、解法を暗記してパターンを身に染み込ませていきました。

基本的な知識と実践での解き方のパターンを吸収することで実践問題に取り組むことができます。

基本を組み合わせていくことで東京大学の入試問題も立ち向かえるようになりました。

スポーツでも同じです。

野球でもセオリーとなる型を何万回と素振りを繰り返すことで見に染み込ませます。

それを実践で応用することでヒットを量産することができるようになるのです。

何事もいきなり達人級の方なんて存在しません。

筆者も最初は東大を出た自分は株式投資も制することができると完全に驕っていました。

基本を勉強することもなく、いきなり雰囲気で投資を行い大切な資産を失っていったのです。

まずは、基本を叩き込んで実践の中でカスタマイズしていく必要があるのです。

投資パターン毎に参考になる書籍の紹介

本当に投資一本で食っていこうとするなら覚悟を決める必要があります。

まずは、教科書である過去の偉人の投資法を真似ることから始める必要があります。

ちまたではバフェットやピーターリンチの本が頻繁に紹介されますが、筆者としてはおすすめしません。

それは彼らの本が抽象的であり再現性がないからです。

しっかりと定量的な論拠に基づいて再現性のある銘柄選択法でないと継続して利益を積み上げていくことはできません。

筆者はバリュー株もグロース株も取り組んでいますが、それぞれの参考となる名著について紹介します。

→ バリュー株投資とグロース株投資はどっちがおすすめ?あらゆるデータから両者を徹底比較する

グロース株投資はウィリアム・オニールが基本

グロース株投資というのは利益や売上成長率が高い銘柄に投資をして利益を得る手法です。

成長率が高いので株価は割安ではありません。

安く買って高く買うのが株式投資の基本とされますが、グロース株投資は「高く買って更に高く売る」が基本です。

グロース株投資で有名な投資家はウィリアム・オニールとマーク・ミネルヴィニがいます。

ミネルヴィニはオニールを参考にしているので、教科書としてはオニールの著書が最も参考になります。

同著は大幅な値上がりが見込めるグロース株の特徴をファンダメンタル面とテクニカル面の双方から詳しく解説しています。

また、値動きの激しいグロース株投資で必須となる資金管理の手法についても解説されており、グロース株投資家の教科書として確固たる地位を築いています。

この本を3回は読み、実践して磨いていくのがグロース株投資の王道かつ正道となります。

バリュー株投資はベンジャミン・グレアムが基本

バリュー株投資というのは安くかって高く売るという非常にシンプルな投資手法です。

バリュー株は約100年間、投資家のバイブルとして愛好されているベンジャミン・グレアムを推薦します。

グレアムはバフェットの師匠としても知られている伝説的な投資家です。

「バリュー株投資の父」「ウォール・ストリートの最長老」という異名も持っています。

100年間色褪せないということからも、彼の著書、「賢明なる投資家」や「証券分析」はバリュー株投資家必読の本であることに疑問はないでしょう。

彼の著書は未来の利益の見通しなどの曖昧な部分を排除して現在の状況から圧倒的に割安で放置されている銘柄を探し出すという手法を提示しています。

不確実な未来ではなく現在に注目して銘柄を選択するので、再現性が高い手法と評価されています。

しかし、かなり分厚く内容も難解なので読破するには相当な気合いが必要となります。

プロに任せるという選択肢も考えよう

上記はあくまで真剣に人生を賭けて個別株投資を実践しようという方に向けた推薦書です。

しかし、自分の事業や職業に専念している方にとっては、正直時間も労力も精神もそこまでかけられないという方が殆どと思います。

そのような方は先ほどもお伝えした通り、上記を極めたプロに任せるというのが一番魅力的な選択肢となっています。

プロに任せると聞いて最初に思い浮かぶのが投資信託かと思います。

しかし、投資信託のファンドマネージャーは新卒で、資産運用会社に入ったプロパー社員が殆どです。

つまり、道を極めているわけではありません。更に様々な制限があり自由に運用することもできません。

そこで筆者が資産を実際にあずけているのがヘッジファンドです。

私の預けているBMキャピタルというファンドはグレアム流のバリュー株投資を昇華させた方法で運用しています。

グレアム流は確かに安い銘柄を発掘できるのですが、超小型株に多く存在しており永遠に安値で取引される可能性があります。

それを克服するためにファンドという形で資金をあつめて大株主として出資して能動的に株価を引き上げるアクティビストとして活動しています。

つまり、グレアム流の投資の欠点を補える方法で運用をしているということです。

実際にグレアムも自身でファンドを立ち上げて、大きな資金を活用してアクティブリターンをだしていました。

筆者としては労力の観点からも、上記の個人では実現できないメリットの観点からもプロにまかせるという方法をとっています。

BMキャピタルの詳細については以下でお伝えしていますのでご覧いただければと思います。

まとめ

今回のポイントをまとめると以下となります。

個別株投資が難しい理由

✅プロスペクト理論を克服するのが難しい

✅一部のスター銘柄が指数を牽引している

✅スター銘柄を見つけるのが難しい

✅雰囲気で投資している初心者が多い

対策

✅過去の偉人の投資法を学び洗練させる

✅投資理論が確立されたファンドへ投資を行う