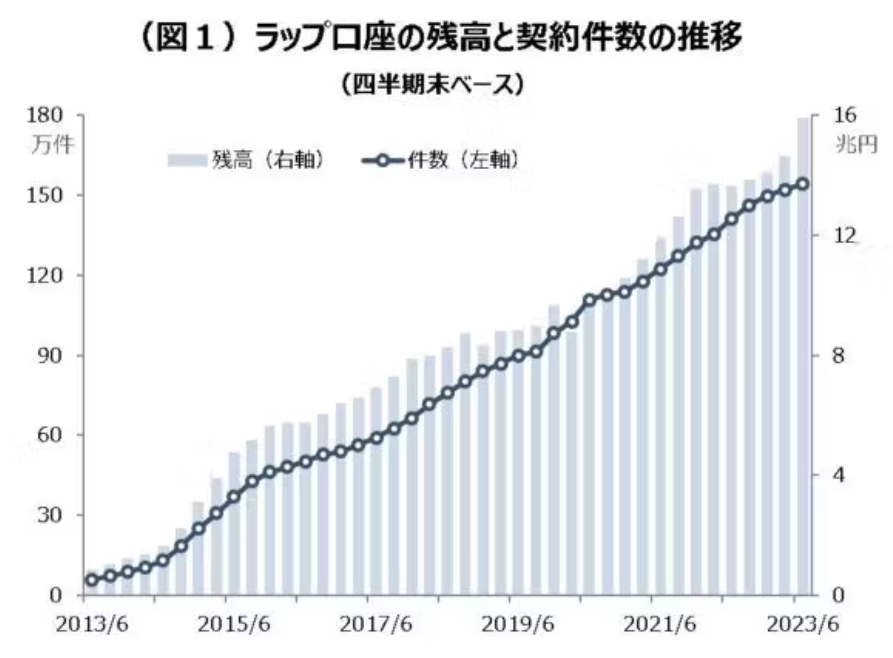

低金利環境が続くなか金融機関の収益の柱としてファンドラップが積極的に販売されており、ファンドラップ全体で運用残高は16兆円という規模になっています。

日経新聞

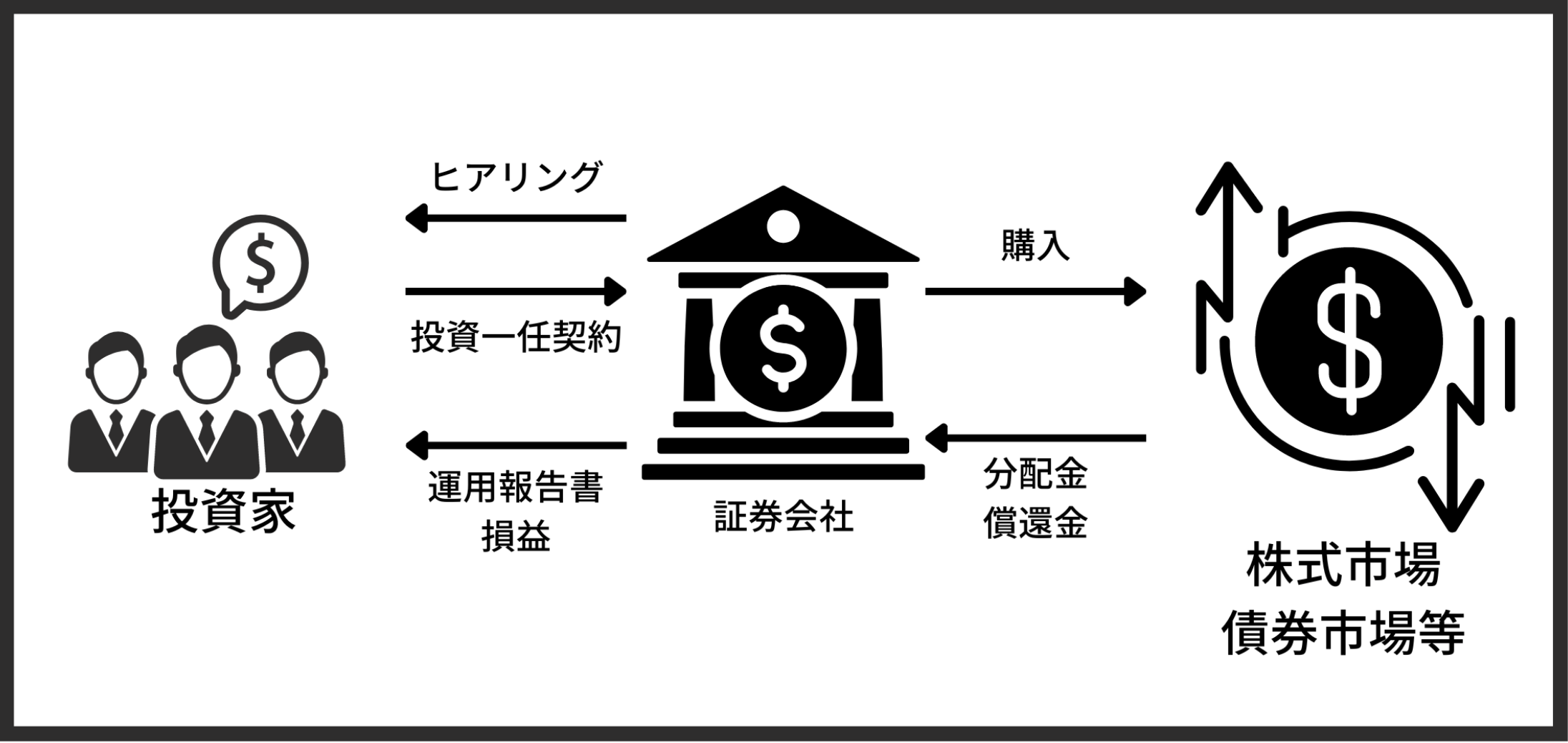

ファンドラップは投資家と金融機関が投資一任契約を結び、投資家にヒアリングを行いリスク許容度を調査した上で顧客に適したポートフォリオを組成して運用するサービスです。

→ ひどいと評判のファンドラップ口座とは?手数料が高く運用実績が悪く儲かった人はいるのか?金融庁が問題視する金融商品をメリットとデメリットを含めわかりやすく解説!

資産運用を完全にお任せできるということで急速に運用残高が拡大しています。

今まで様々なファンドラップについて当サイトで紹介してきました。その中でもりそなファンドラップの運用成績はひどいと不満を持っている方も多いようです。

ファンドラップ分析記事

本日はりそな銀行が提供している「りそなファンドラップ 」について以下の点を中心に取り上げていきたいと思います。

チェックリスト

- りそなファンドラップの特徴

- りそなファンドラップの運用実績

- なぜ成績が悪いのか?

りそなファンドラップの特徴とは?2つのコースが存在?

まずは「りそなファンドラップ 」の特徴についてみていきたいと思います。

スタンダードコースとプレミアムコースの2つが存在

りそなファンドラップは2つのコースが存在します。スタンダードコースとプレミアムコースです。

実は野村證券や大和証券が提供するファンドラップにも2つのコースが存在しますが、りそなと同じく一般プランとある程度資産がある方向けのプランとなります。

りそなファンドラップの場合はスタンダードコースは300万円から投資が可能ですが、プレミアムコースの最低投資額は500万円に設定されています。

それでもダイワファンドラップ のプレミアムコースが3000万円から投資可能ということを考えると良心的な閾値といえるでしょう。

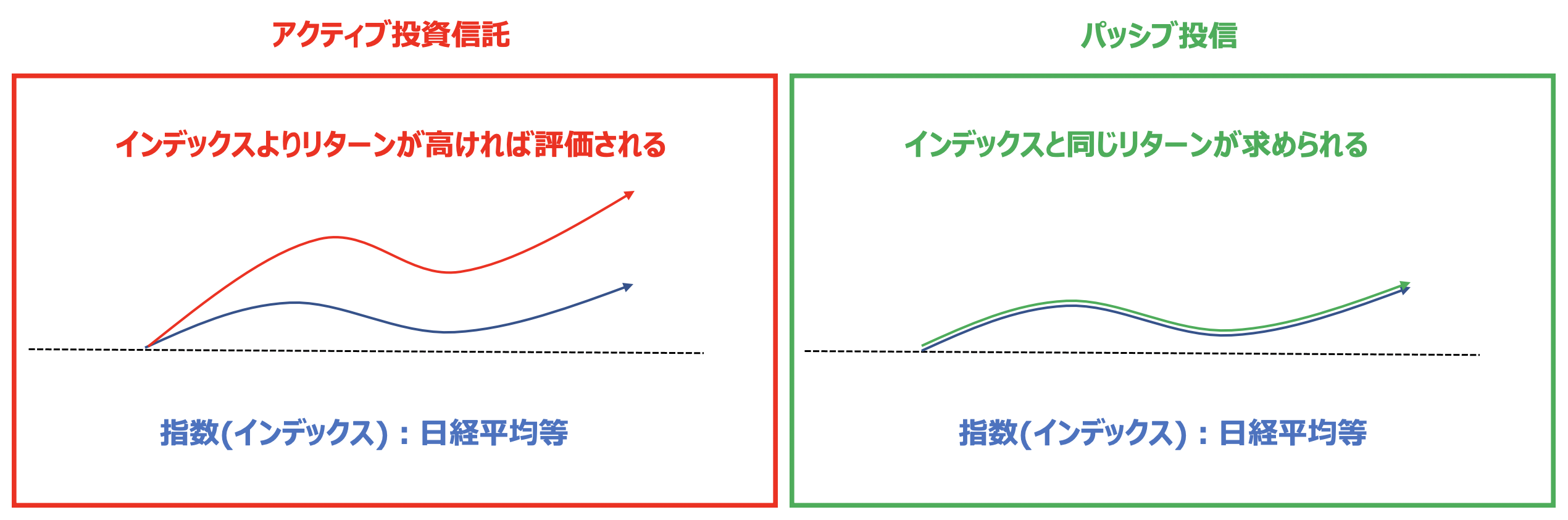

アクティブ運用か?インデックス運用か?

スタンダードコースはインデックス投信でポートフォリオを組みますが、プレミアムプランはアクティブ投信でポートフォリオを組むとしています。

インデックス投信(=パッシブ投信)とは日経平均やS&P500指数のようなインデックスに連動することを目標とする投信です。

一方のアクティブ投信とはインデックスに対してプラスのリターンを目指す投信のことを指します。

→ インデックス型投信(=パッシブ)とアクティブ型投資信託はどっちがおすすめ?成績や手数料を中心に金融庁データをもとに徹底比較!

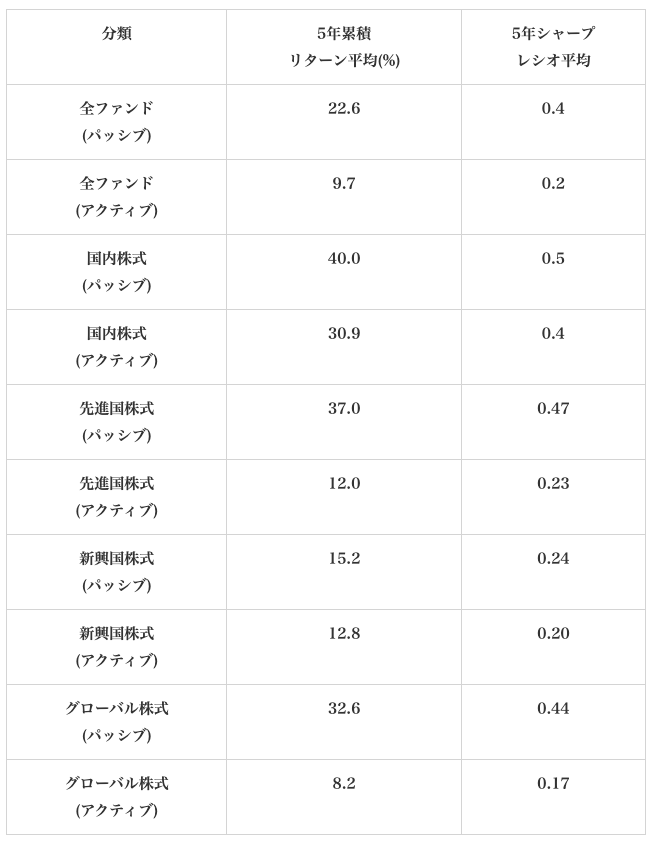

名前だけきくとアクティブ投信の方が優れた商品のように錯覚してしまいますが、残念ながらインデックス投信の方が高いリターンを残しています。

手数料はアクティブ投信の方が高いのに不甲斐ない結果ですよね。

以下が両者の比較ですがインデックス投信が全てのカテゴリーで高いリターンとなっています。

参照:金融庁

つまり、スタンダードコースの方が実は安定したリターンを見込めるということになります。

運用対象は6資産〜7資産

それぞれのプランが投資対象としている資産は以下となります。

| スタンダードプラン | プレミアムプラン | |

| 運用対象資産 | ✔︎円建債券 ✔︎国内株式 ✔︎先進国債券 ✔︎先進国株式 |

✔︎円建債券 ✔︎国内株式 ✔︎先進国債券 ✔︎先進国株式 |

| 運用オプション | ✔︎オルタナティブ投資 ✔︎新興国投資 |

✔︎オルタナティブ投資 ✔︎新興国投資 ✔︎ヘッジファンド投資 |

通常の運用対象資産となっている4つは一般的ですよね。eMAXIS Slim 4資産均等などと同じです。

一方、運用オプションにはスタンダードプランとプレミアムプランに若干の差があります。

運用オプションとは顧客の選択で付け加えることが可能な選択肢ということです。

オルタナティブ資産というのは債券や株式のような伝統的な資産とは異なる動きをする資産のことを指します。

→ エンダウメントの投資戦略を参考に長期的に資産を形成しよう!オルタナティブ投資を活用し資産分散を行うメリットについて

通常、オルタナティブ資産の中には不動産、商品、ヘッジファンドなどが含まれます。

ただ、あえてプレミアムプランでヘッジファンドが分けられて記載されていることを考えるとスタンダードプランにはヘッジファンドが入っていないということですね。

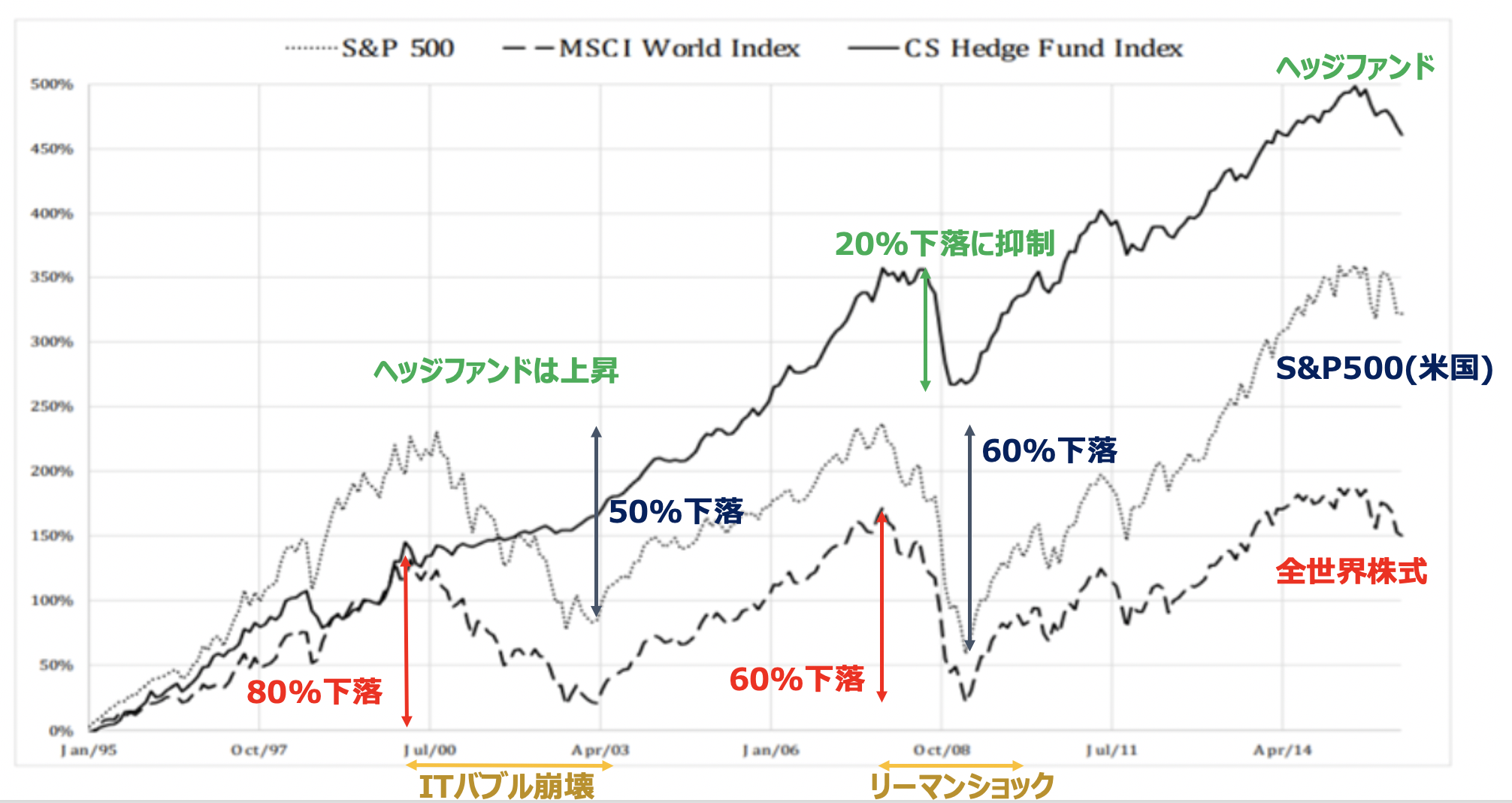

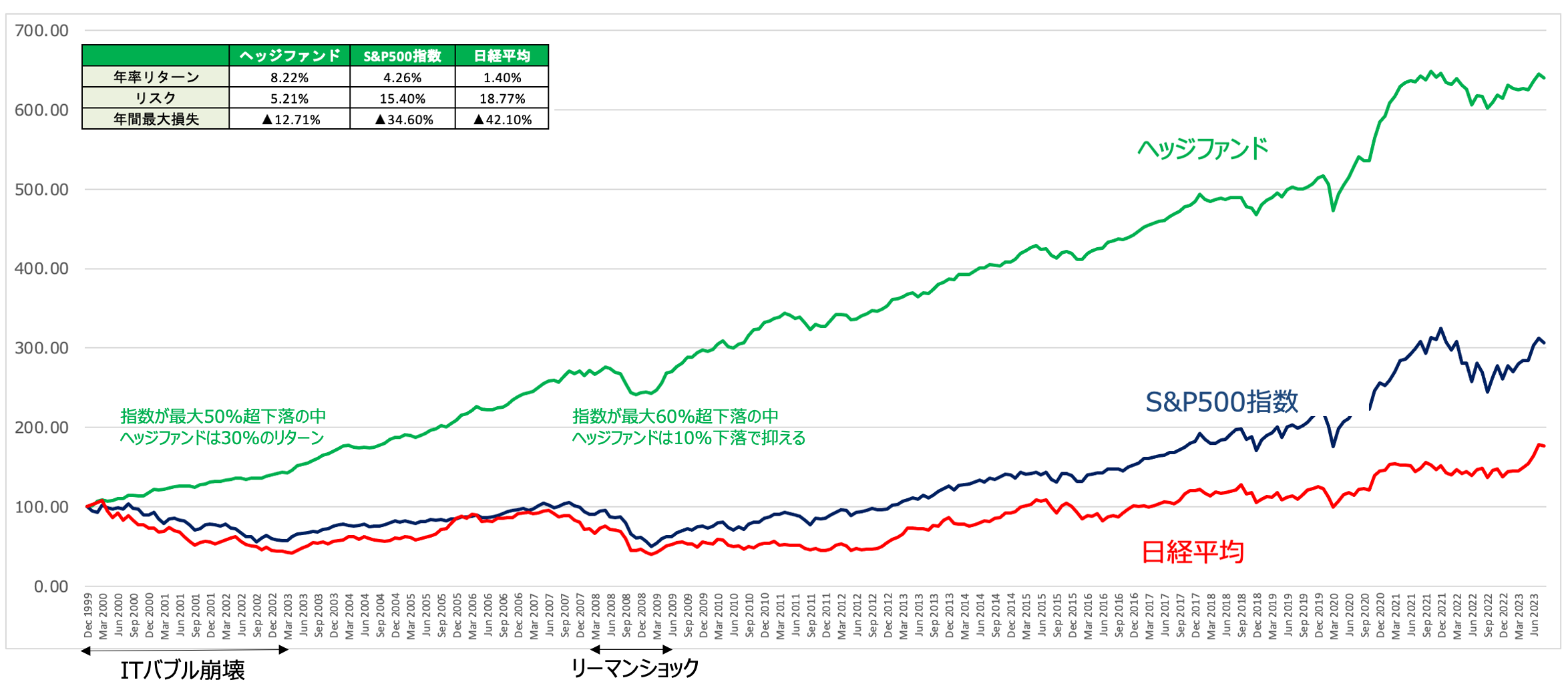

ヘッジファンドはいかなる相場環境でもプラスのリターンをだすことを至上命題としているファンドのことで海外の富裕層や機関投資家に愛好されています。

実際、以下の通りヘッジファンドは株価指数の下落を免れながら安定した高いリターンを叩き出しています。

ただ、注意が必要です。

当サイトでも証券会社が運用しているヘッジファンド型の投信はむしろ幹部か指数よりも低いリターンとなってしまっています。

関連

日本にも個人投資家が投資できる魅力的なヘッジファンドは存在しています。実際、筆者もヘッジファンドをポートフォリオの軸として運用を行っています。

以下で詳しく紹介しておりますので参考にしていただければと思います。

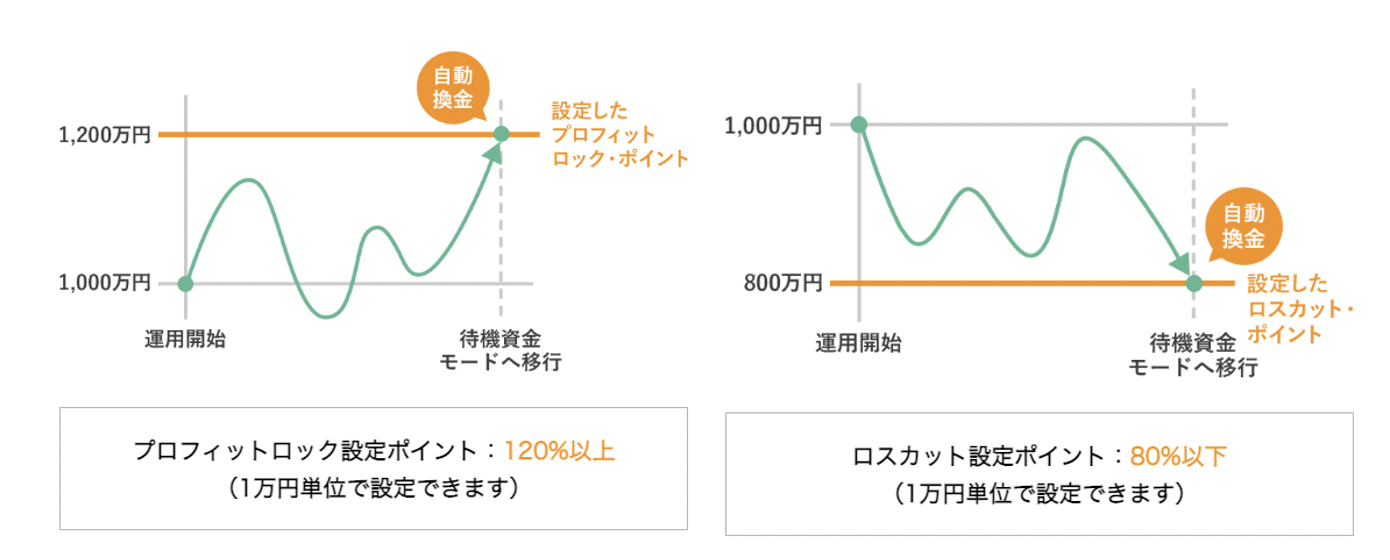

プロフィットロックとロスカット

りそなファンドラップはプロフィットロックとロスカットという昨日を提供しています。名前はかっこいいですが、要は利確と損切りをするということですね。

決まった水準の利益を確保したら利確を行い、ある程度損失がふくらんだら損切りを行うという機能を設けているということです。

りそなファンドラップの手数料とは?

りそなファンドラップ の手数料水準は以下となります。

| スタンダードプラン | プレミアムプラン | ||

| ファンドラップフィー | 固定報酬型 | 運用資産の時価評価額の平均残高に上限年率1.32%(税込) | |

| 成功報酬併用型 | 運用資産の時価評価額の平均残高に上限年率1.21%(税込)に加えて超過収益に11%(税込)を乗じた金額 | ||

| 組み入れ投信の費用 | 組み入れインデックス投信の信託手数料 年率0.275%〜0.660%(税込) |

組み入れアクティブ投信の信託手数料 年率0.330%〜1.4135%(税込) |

|

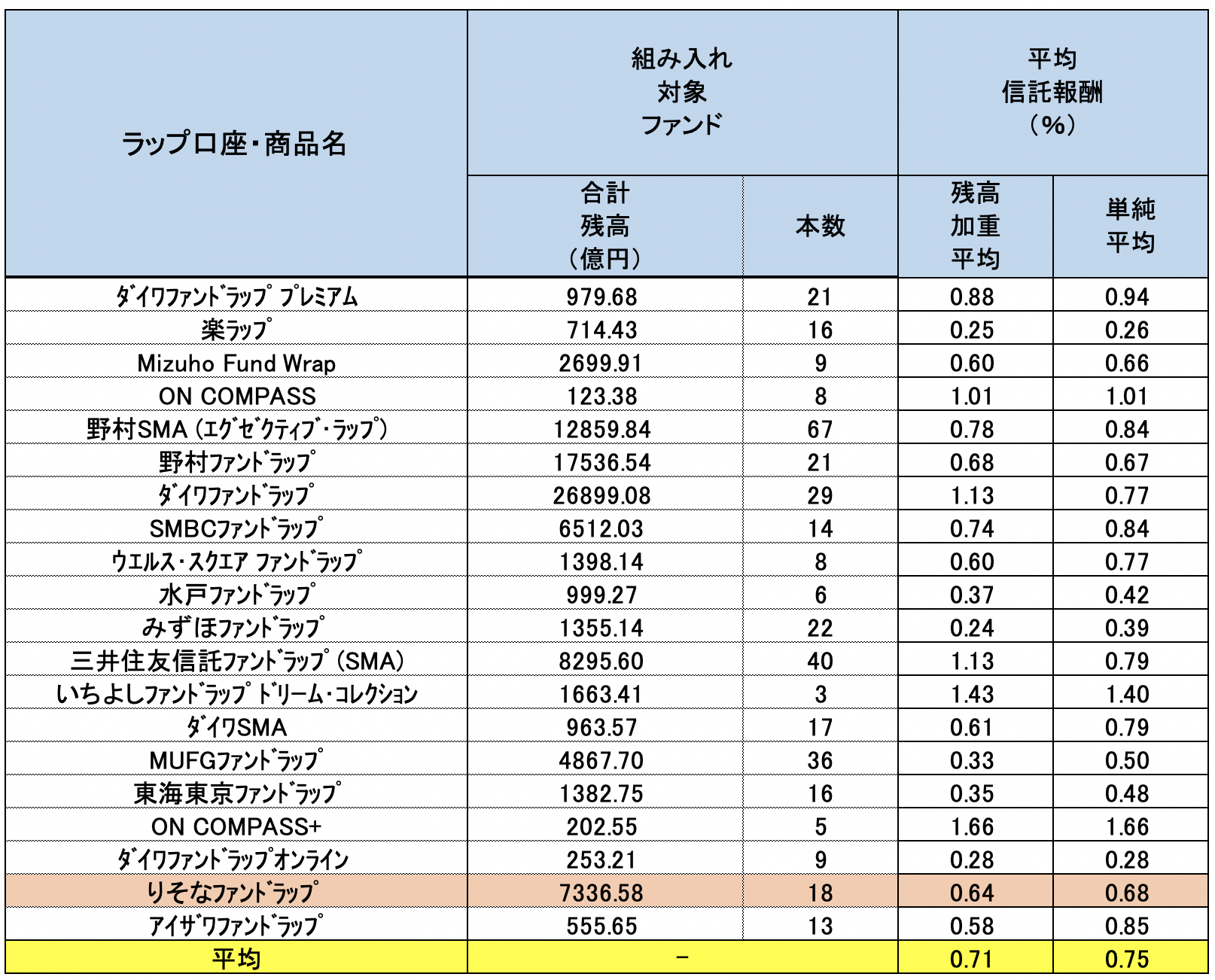

では、結果として手数料がどの程度になるのかということを金融庁がまとめたものが以下となります。

りそなファンドラップ は残高加重平均で0.64%(平均0.71%)、単純平均で0.68%(平均0.75%)と若干低くなっています。

参照:金融庁

ただ、これは後でお伝えする運用実績が低いことも寄与しての結果となっています。成功報酬併用型で成功報酬分の手数料がでないですからね。

手数料が低いからいいわけではありません。手数料を控除した後のリターンこそが真に重要となります。

ひどいと言われる「りそなファンドラップ」の運用状況とは?

では重要な運用実績についてみていきたいと思います。

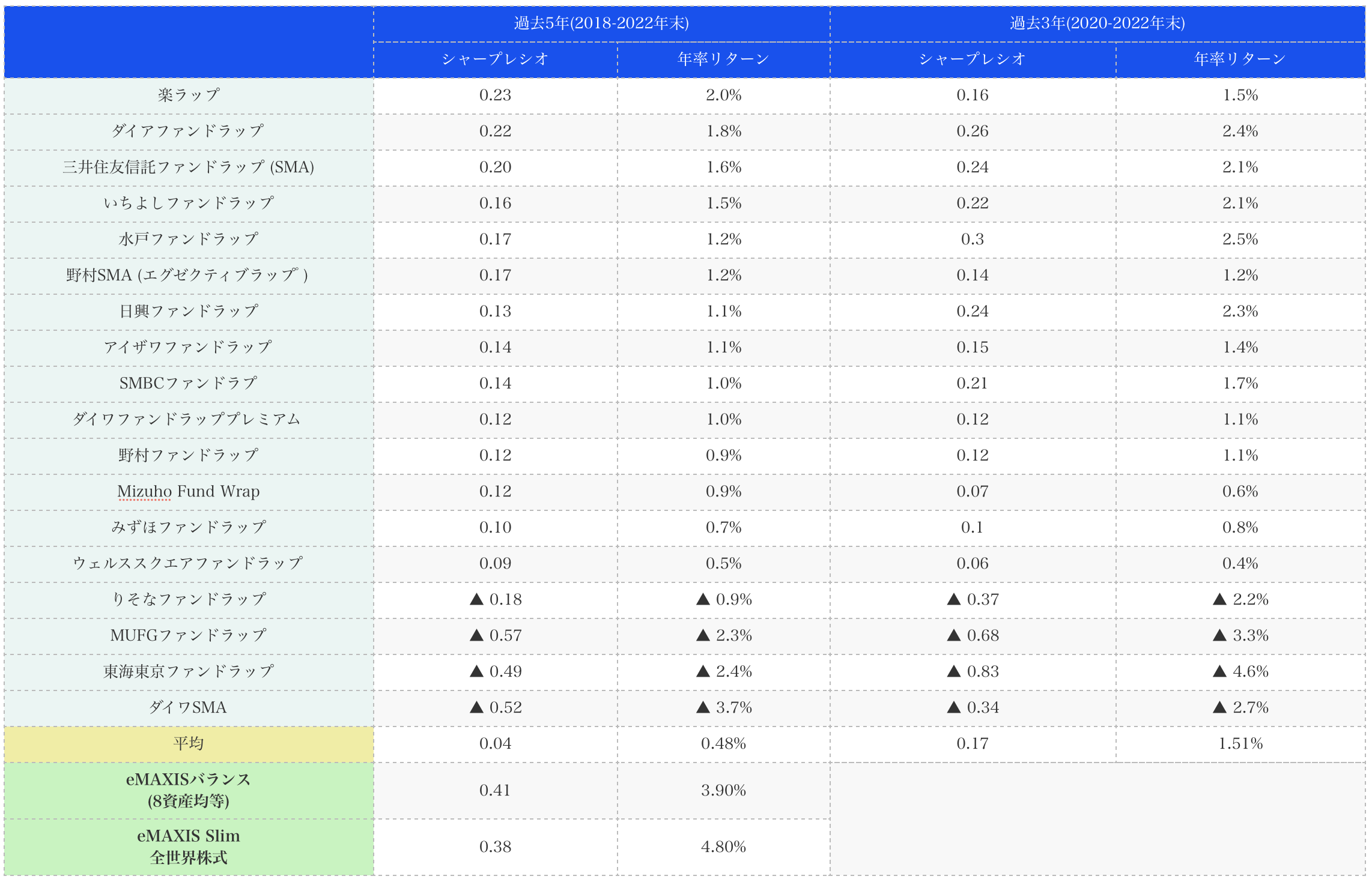

最新2022年末時点の各ファンドラップの運用リターン

なんとりそなのファンドラップは過去3年、5年ともに年率でマイナスとなっています。大事な資産を預けたのに、年率でマイナスを出されてはたまったものではありませんね。

過去3年と言えば、コロナバブル相場が2020〜2021年にありました。

そのバブル相場を経験したにも関わらずマイナスのリターンですから、運用戦略に疑問を持たずにはいられませんね。

ちなみに一位の楽ラップでさえ2%で、その2%が首位なのですから、ファンドラップでリターンを出すのはシンプルに難しいものと思われます。

バランス投信が同期間で年率3.9%のリターンをだしていることと比較するとひどい成績ですね。

(参考)過去のデータ

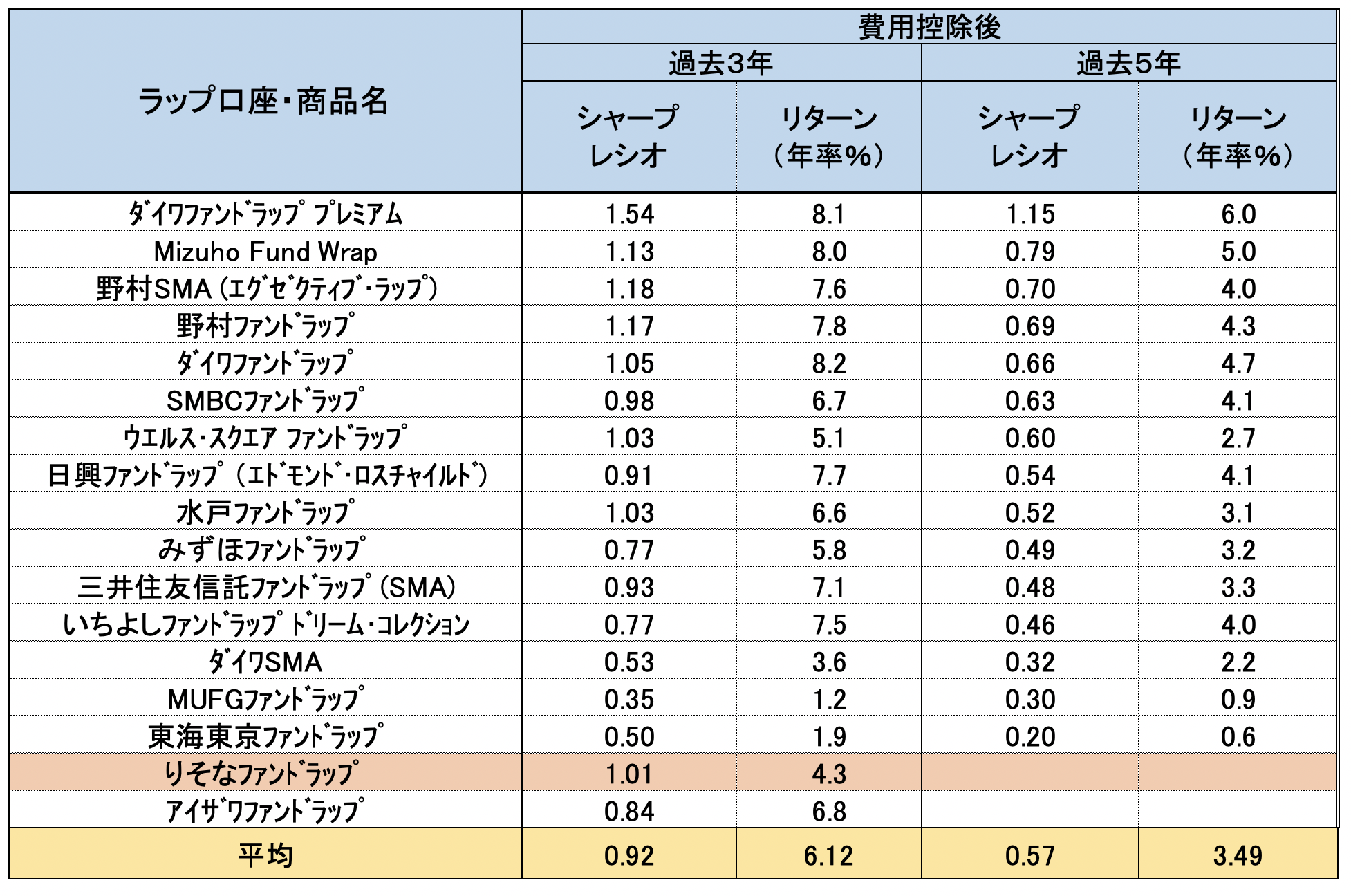

金融庁がまとめている2021年末時点でのデータでは「りそなファンドラップ」については3年しか実績がないので5年の実績を比べることはできません。

上記をご覧いただければ分かる通り、りそなファンドラップは2019年から2021年の3年間で年率平均4.3%しかだせていませんでした。

この時期のファンドラップの平均が6.1%であることを考えると低い結果ですね。

そして、なにより特筆すべきことは2019年から2021年は株式市場も債券市場も非常に好調だったということです。

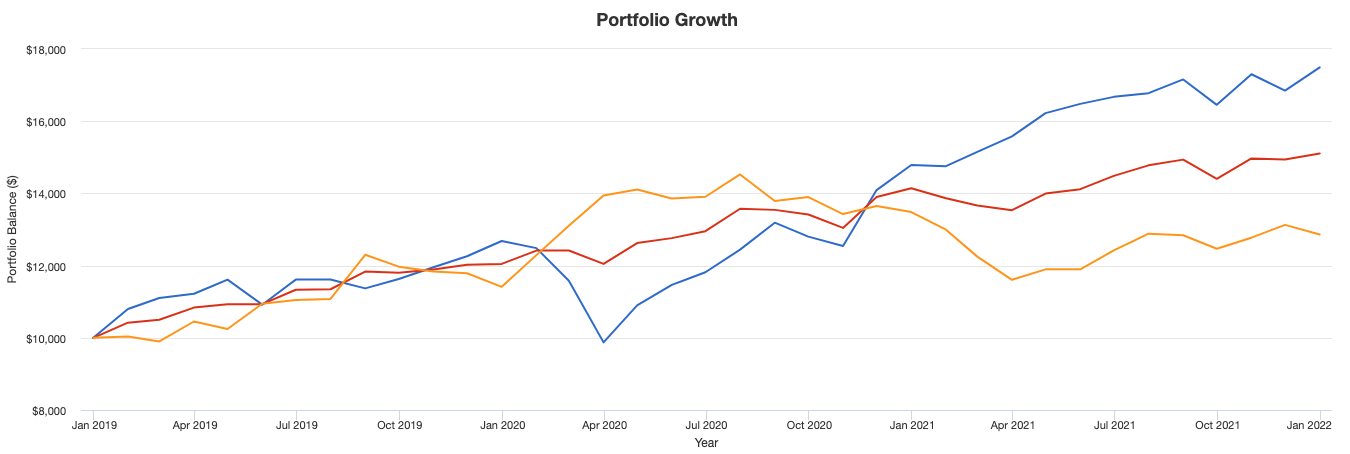

以下をご覧ください。全世界株式に関しては年率20%、債券と株式を50%ずつ組み合わせたポートフォリオでも年率14.7%のリターンとなっています。

全世界株式100%(青):年率20.5%

米国長期債100%(黄):年率8.8%

各50%ずつ配合(赤):年率14.7%

いかに「りそなファンドラップ」がアンダーパフォームしているかがわかりますね。

2022年のりそなファンドラップのリターンがひどい理由とは?

今までの結果を纏めると以下となります。

| 3年間の年率リターン | |

| 2018年〜2021年 | 4.3% |

| 2019年〜2022年 | ▲2.2% |

2022年のリターンが入ると一気に成績が悪化していますね。2022年は相当ひどいリターンだったことが想定されます。

2022年は全世界的に高いインフレが発生し債券価格も株価も押し下げていきました。

つまりファンドラップのように主に債券と株式の分散投資をしている形態の場合は被弾せざるを得なかったのです。

そして、インフレ時代は長引きます。1970年代は3回の波にわたって10年間インフレ時代が続きましたからね。

今後も債券と株式に分散投資をするファンドラップ全体は厳しい環境が継続することが想定されます。

このような状況においては先程お伝えした市場環境に左右されないヘッジファンドのような選択肢を考える必要があります。

市場環境に影響を受けず安定的な資産運用を実現することができますからね。

以下では筆者が投資しているファンドを含めた魅力的なものをランキング形式でお伝えしていますので参考にしていただければと思います。

大損したとの口コミも寄せられる

上記の結果はあくまで2021年までですが、2022年も散々な結果であったことがYahoo知恵袋で明らかになっています。

Yahoo知恵袋での相談

りそなファンドラップで15月前に500万円契約して今50万弱の損失ですが解約したほうがいいのか我慢してまつのが良いのか教えてください。 契約内容 スタンダード 慎重型 オルタナティブ投資:なし 新興国投資:あり

2022/10/19

つまり2021年の7月くらいから投資して2022年の10月時点で資産が10%減少したということですね。

まとめ

今回のポイントをまとめると以下となります。

ポイント

- スタンダードプランとプレミアムプランの2つのプランが存在

- 手数料はファンドラップの平均よりは低いがリターンが低いという残念な結果となっている

- コロナバブル相場があったにも関わらずマイナスリターンは投資対象として失格

- 市場環境に影響をうけない投資先も検討した方が賢明