本日、分析するのは変わった名前を持つ投資信託です。その名も「投資のソムリエ」。

「ソムリエ」と聞けばワインを思い返す方が多いと思います。

ワインに関して豊富な知識を持ち、レストランなどで、客の相談にのって料理にあったワインを選んだり、ワインについて説明したり、ワインの給仕をしたりする専門職。

参照:コトバンク

「投資のソムリエ」はアセットマネジメントワンによって運用されています。

「投資のソムリエ」はリスクを抑えて安定的なリターンを出すことをコンセプトとして組成された投資信託です。なぜ、ソムリエという愛称がついているのかは不明です。

ただ、リスクを低く抑えるとしながらも直近は不調続きとなっており、今後の先行きが懸念されています。保有している方は損切りすべきか迷われている方も多いでしょう。

本日は「投資のソムリエ」について以下の点をお伝えしていきたいと思います。

- どのような投資信託なのか?

- 成績は優秀なのか?

- 投資する価値はあるのか?

独立系・投信のおすすめ投資先まとめ↓↓

-

-

【2024年】一番儲かる投資信託とは?これから上がる・今買いの銘柄をランキングで紹介!

続きを見る

投資信託「投資のソムリエ」はどのような投資信託?

ではまず「投資のソムリエ」がどのような投資信託なのかをお伝えしていきたいと思います。

投資対象は世界の「株」「債券」「リート」

「投資のソムリエ」は投資対象を株式だけに限定しているわけではありません。

日本だけでなく世界の「株式」「債券」「リート」に投資をして、中期的に安定的に資産を増やしていくことを目的としています。

では、どのような基準に則ってポートフォリオを構築しているのでしょうか?

次の項目で詳しく見ていきます。

年間の変動リスクは4%程度を目標にしている

「投資のソムリエ」は基準価格の変動リスクを年率4%程度に抑えることを方針としています。変動リスクとは価格が変動する幅のことで、投資の世界では標準偏差と言われています。

→ 投資におけるリスク指標である標準偏差(ボラティリティ)についてわかりやすく解説する

変動リスクが4%というのは、平均的なリターンから以下の幅に収まることを意味します。

-8% ~+8%の結果に収まる可能性が95%

-12%~+12%の結果に収まる可能性が99.7%

つまり平均リターンが4%の場合は、今後1年のリターンは以下の幅で収まることを意味するということです。

-4% ~+12%の結果に収まる可能性が95%

-8% ~+16%の結果に収まる可能性が99.7%

通常の株式のリスクが10%-12%であることを考えると、変動リスク4%というのは非常に低いリスクということができるでしょう。

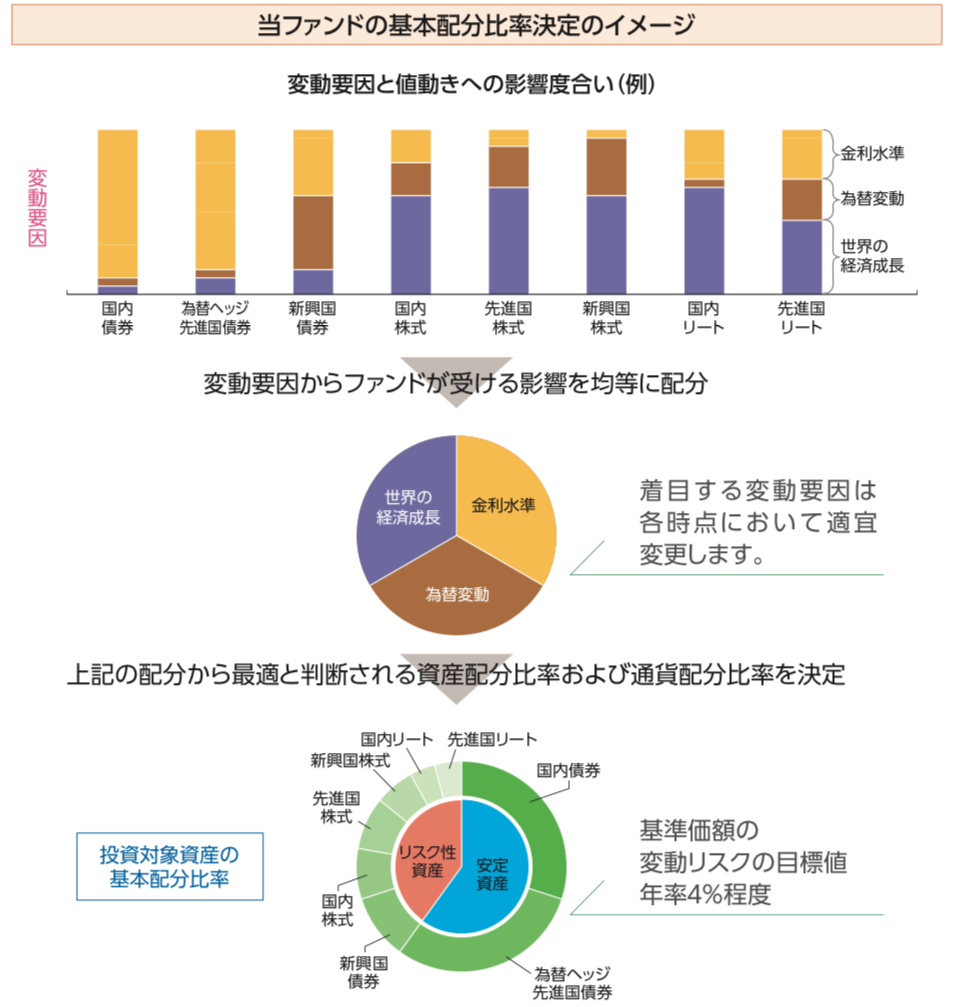

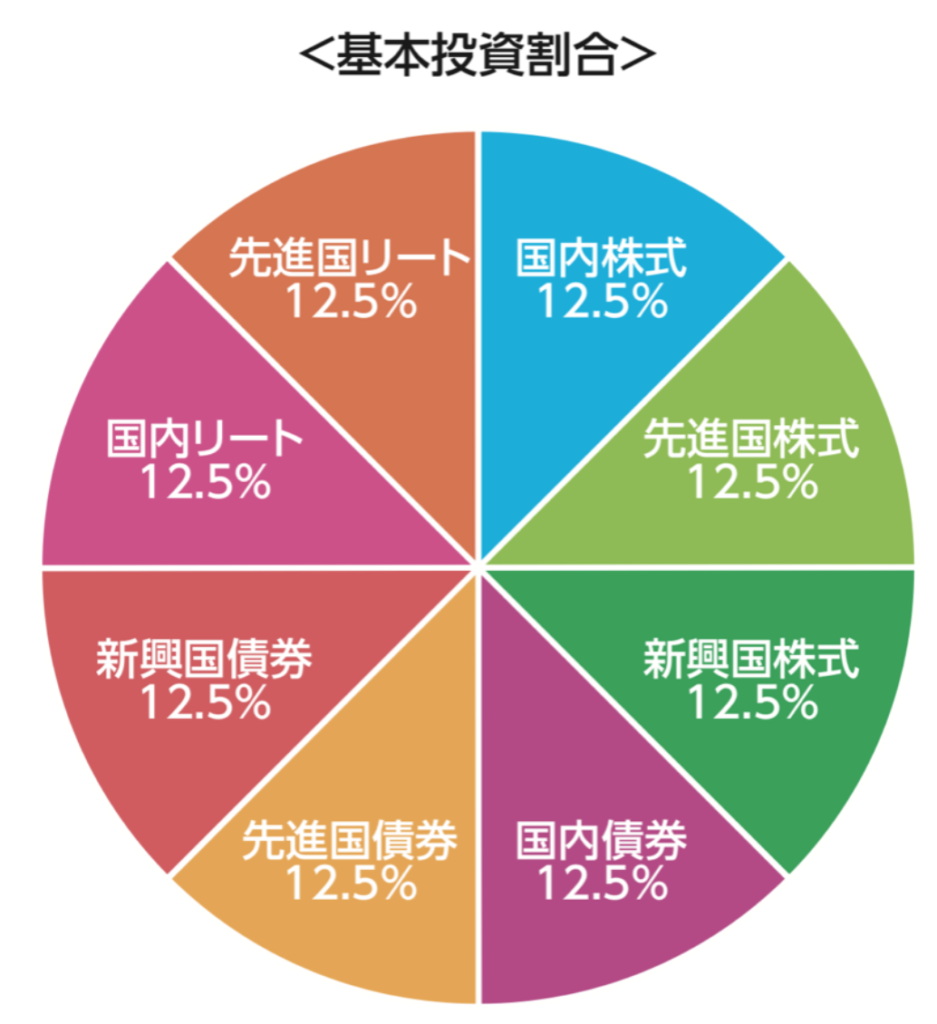

「投資のソムリエ」のポートフォリオの組み方

年率4%のリスクを達成するにあたって、「投資のソムリエ」は以下の通りポートフォリオを組成しています。

各投資対象資産を「金利変動」「為替変動」「世界の成長」で分解して、各変動要因を均等にするように組み替えます。

では現在の2023年4月末時点のポートフォリオはどうなっているのでしょうか?

(速報・最新)現在の「投資のソムリエ」のポートフォリオ

以下が最新の2023年12月末時点の「投資のソムリエ」のポートフォリオです。過去のポートフォリオとも比較します。

| 2024年2月末 | 2024年1月末 | 2023年10月末 | 2023年6月末 | 2023年4月末 | 2022年12月末 | 2022年9月末 | 2022年4月末 | ||

| 安定資産 | 国内債券 | 27.3% | 27.50% | 29.50% | 28.30% | 27.00% | 42.10% | 37.50% | 21.60% |

| 為替ヘッジ先進国債券 | 11.9% | 25.00% | 25.50% | 15.10% | 27.00% | 20.30% | 21.50% | 39.30% | |

| リスク資産 | 新興国債券 | 7.1% | 7.00% | 7.50% | 7.20% | 7.00% | 7.40% | 6.50% | 6.40% |

| 国内株式 | 9.2% | 6.00% | 6.00% | 6.00% | 6.00% | 2.00% | 7.50% | 3.90% | |

| 先進国株式 | 18.4% | 18.00% | 18.50% | 13.60% | 12.50% | 6.00% | 5.00% | 3.20% | |

| 新興国株式 | 2.0% | 3.00% | 2.50% | 4.50% | 3.50% | 7.00% | 5.50% | 1.00% | |

| 国内リート | 2.9% | 2.00% | 4.00% | 4.00% | 4.00% | 3.90% | 4.00% | 2.20% | |

| 先進国リート | 3.0% | 3.00% | 4.00% | 3.20% | 3.00% | 2.00% | 2.50% | 3.30% | |

| 現金 | 18.3% | 7.50% | 6.50% | 18.00% | 10.00% | 9.30% | 10.00% | 19.10% | |

ご覧いただければわかる通り為替ヘッジをした先進国債券の比率を下げて、現金ポジションの比率を上げています。

非常に保守的です。なんと現金比率は18.3%となっているのです。

10末から11月の株式の急騰を完全に逃していますね。残念ながら上手とはいえないですね。

投資のソムリエのポートフォオリオの推移

詳しくは今後の見通しの欄でお伝えしていきたいと思います。

手数料はアクティブファンドなので高めに設定

「投資のソムリエ」はポートフォリオを精査して考えるアクティブ型の投資信託です。アクティブ型投資信託はインデックス型投信に比べて手数料が高めに設定されています。

→ 【CMAブログ】個別株投資や投資信託で失敗して大損?地獄をみてうつにならない為に理解しておくべきことを解説!

「投資のソムリエ」は購入手数料は3.3%(税込)となっており、毎年発生する信託手数料は年率1.54%となっています。

アクティブ型投信の中でお高めに設定されています。特に初年度は購入手数料と信託手数料で5%の手数料が徴収されるのは大きいですね。

手数料は高くてもリターンが高ければ問題ないのですが、残念ながら次項で解説する通り「投資のソムリエ」の成績は残念な結果となっています。

「投資のソムリエ」のリターンは?儲かるの?

では肝心のリターンについて見ていきたいと思います。

リスクは低いが非常に低いリターンとなっている

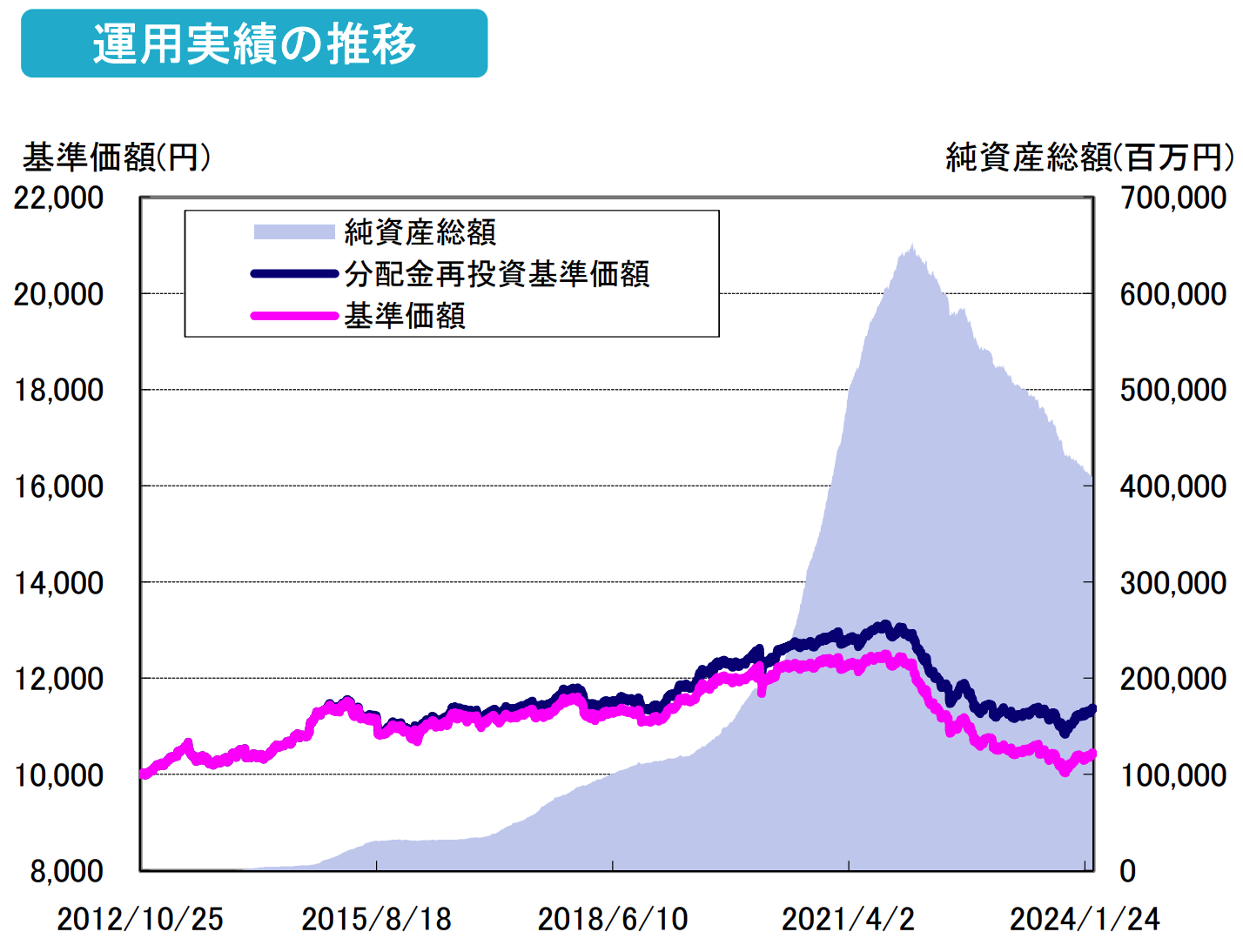

以下は「投資のソムリエ」の単体のリターンの推移です。

分配金再投資をした前提でも2012年から11年近く経過しているにも関わらず、ほぼ元本まで戻ってきています。衝撃的ですね。

投資のソムリエの運用実績

| 1年 | 3年(年率) | 5年(年率) | 10年(年率) | |

| トータルリターン | -0.18% | -4.23% | -0.47% | 0.87% |

| 標準偏差 | 4.29 | 4.51 | 4.01 | 3.62 |

| シャープレシオ | -0.04 | -0.94 | -0.12 | 0.24 |

標準偏差は目論見書にある通り4%近辺で抑えられてはいますね。

ただ、直近3年の年率平均リターンが△4.23%、直近5年の年率平均リターンが△0.47%、そして10年が+0.87%と散々な結果となっています。

インフレにわかりやすく負けていますね。

直近の下落は先ほどお伝えした通り金利の上昇によって先進国債券が毀損していることに起因しています。

このようなリターンで初年度の5%の手数料、毎年の信託手数料1.5%は非常に高いですね。

この間、相場は非常に堅調で日経平均が約2.5倍になっていることを考えると残念な結果になっています。(リスクを抑えることを目標にしているので致し方ないですが)

リスクを抑えた上で、堅実なリターンを得られる投資先はいくらでもあるので、投資先の見直しは定期的に実行したいものです。

-

-

【2024年4月更新】日本国内優良ヘッジファンド(&投資信託)のおすすめ運用先をランキングで紹介!

続きを見る

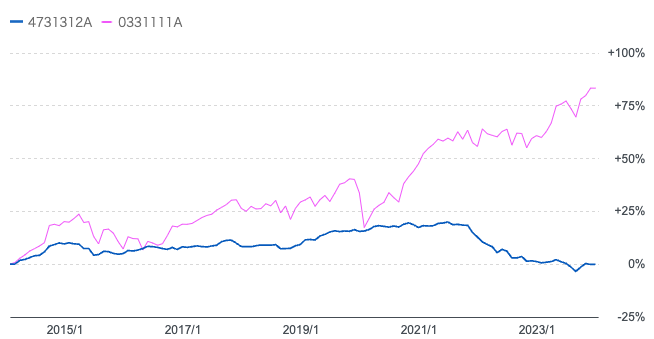

eMAXIS バランス (8資産均等型)と比較しても低いリターン

同様の投資信託と比較してみることも重要です。

投資のソムリエ同様、8資産に分散投資しているeMAXIS バランス(8資産均等型)と比べて見ましょう。

以下は投資のソムリエとeMAXISバランス(8資産均等型)のチャートの比較です。

https://finance.yahoo.co.jp/quote/4731312A/chart?compare=0331111A&trm=10y&styl=lne&frm=m&scl=stndrd&evnts=ntAsstBlnc,rinvstmntPrc&addIndctr=&ovrIndctr=

eMAXISバランス(8資産均等型)と比べても圧倒的にリターンが低いことがわかります。

投資のソムリエの直近の下落の理由とは?

直近の下落の理由についてみていきたいと思います。安全性が売りだったのに下落していては本末転倒ですからね。

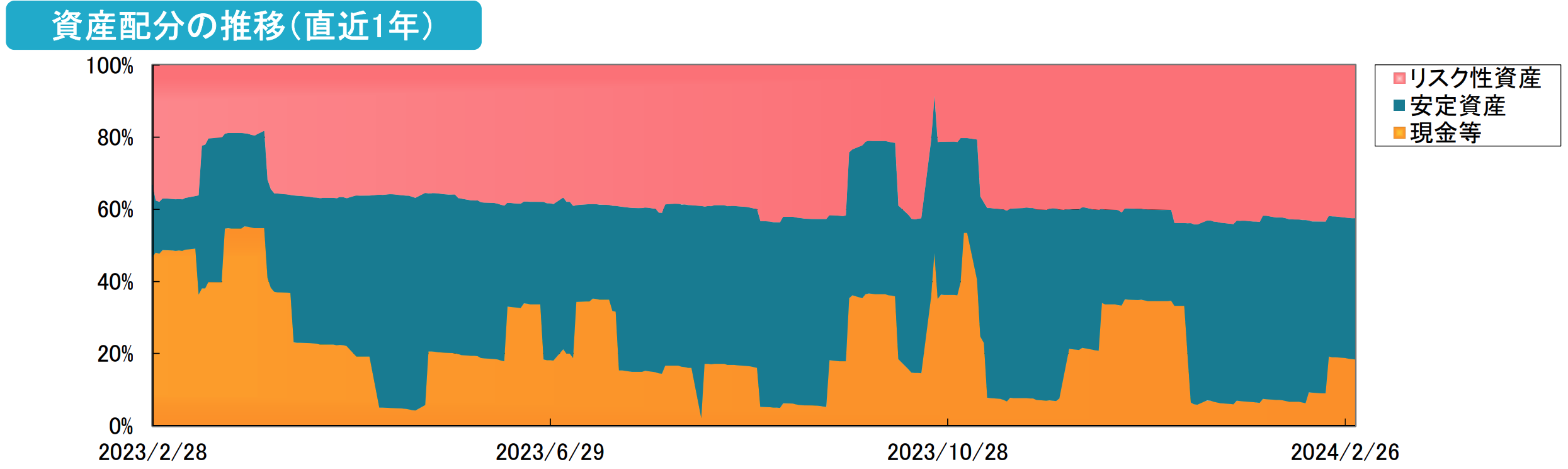

わかりやすく以下は12月末までのポジションですが、ポートフォリオの推移をご覧ください。

| 2024年2月末 | 2024年1月末 | 2023年10月末 | 2023年6月末 | 2023年4月末 | 2022年12月末 | 2022年9月末 | 2022年4月末 | ||

| 安定資産 | 国内債券 | 27.3% | 27.50% | 29.50% | 28.30% | 27.00% | 42.10% | 37.50% | 21.60% |

| 為替ヘッジ先進国債券 | 11.9% | 25.00% | 25.50% | 15.10% | 27.00% | 20.30% | 21.50% | 39.30% | |

| リスク資産 | 新興国債券 | 7.1% | 7.00% | 7.50% | 7.20% | 7.00% | 7.40% | 6.50% | 6.40% |

| 国内株式 | 9.2% | 6.00% | 6.00% | 6.00% | 6.00% | 2.00% | 7.50% | 3.90% | |

| 先進国株式 | 18.4% | 18.00% | 18.50% | 13.60% | 12.50% | 6.00% | 5.00% | 3.20% | |

| 新興国株式 | 2.0% | 3.00% | 2.50% | 4.50% | 3.50% | 7.00% | 5.50% | 1.00% | |

| 国内リート | 2.9% | 2.00% | 4.00% | 4.00% | 4.00% | 3.90% | 4.00% | 2.20% | |

| 先進国リート | 3.0% | 3.00% | 4.00% | 3.20% | 3.00% | 2.00% | 2.50% | 3.30% | |

| 現金 | 18.3% | 7.50% | 6.50% | 18.00% | 10.00% | 9.30% | 10.00% | 19.10% | |

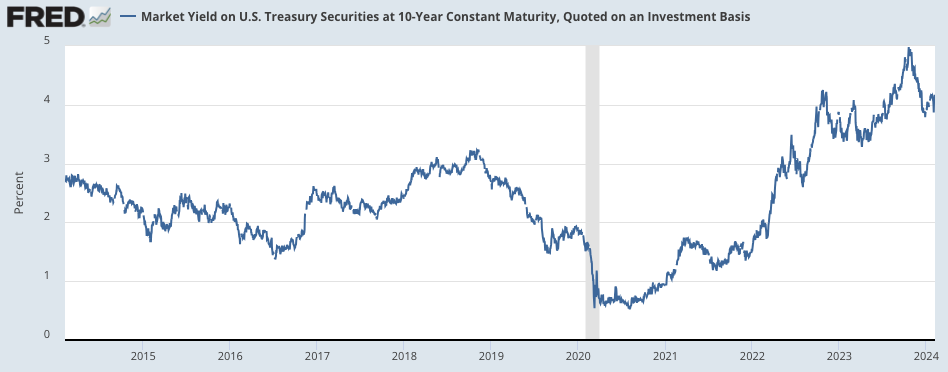

株式の比率は抑えているのですが、昨年からの下落を牽引しているのは為替ヘッジ付きの先進国債券です。債券の価格は金利が上昇すると下落します。

今まで金利は以下の通り上昇してきました。

米国のインフレ状況次第ですが、歴史上類を見ない利上げを行なっておりますので、今後はインフレが流石に収まると考えられます。

金利上昇に乗じて円安が思い切り進みましたが、投資のソムリエは為替をヘッジしてしまっているので2022年以降に発生した円安のメリットを享受できていないのも残念な点です。

金利が上昇することで債券が下落して、ドル円が上昇したわけですが、二つとも大きく外してしまった結果基準価格が下落しているのです。

明確に債券トレードの失敗で運用リターンが他商品に劣後してしまっていることがわかります。

投資のソムリエの2024年以降の今後の見通し

重要なのは今後の見通しです。最新のポートフォリオを見ていきましょう。

| 資産 | 組入比率 | ||

| 安定資産 | 国内債券 | 27.3% | 39.2% |

| 為替ヘッジ先進国債券 | 11.9% | ||

| リスク性資産 | 新興国債券 | 7.1% | 42.6% |

| 国内株式 | 9.2% | ||

| 先進国株式 | 18.4% | ||

| 新興国株式 | 2.0% | ||

| 国内リート | 2.9% | ||

| 先進国リート | 3.0% | ||

| 現金 | 18.3% | 18.2% | |

まず安定資産の方からみていきます。国内債券は2024年3月にマイナス金利撤廃となりました。つまり国内債券の価格は下がるということを意味します。

何度ももうしますが、金利が上昇するということは債券価格が下がることを意味するからです。

そのため2024年2月末時点で投資のソムリエの最大ポーションをしめる国内債券の価格が下落してしまっています。

為替ヘッジ先進国債券はここからは強いことが想定されます。以下の通り既に金利は天井をうっており今後は景気後退を見込んで金利は低下していきます。

つまり債券価格は上昇していくことが見込まれています。

しかし、この局面で先進国債券の比率を落としてしまっています。折角、ここからリターンが狙える局面なのに勿体ないですね。

ただ、同時に景気後退は以下のポジションにとってはネガティブに働きます。

景気後退で当然不動産価格も下がりますし、企業収益が下落するので世界的に株価は下落していきます。

| 国内株式 | 9.2% |

| 先進国株式 | 18.4% |

| 新興国株式 | 2.0% |

| 国内リート | 2.9% |

| 先進国リート | 3.0% |

| 合計 | 35% |

結果として債券の上昇を打ち消す形となり、引き続き厳しい展開が想定されます。あまり投資する妙味があるとはいえないでしょう。

ソムリエは相場の変動に影響されないような運用を目指しているものの、中々今後も厳しい印象ですよね。

筆者は実績があり、相場の変動に大きな影響を受けない投資先を選ぶことが今後10年は重要ではないかと考えています。それくらい今の相場は難しいです。

→ 【2024年】一番儲かる投資信託とは?これから上がる今買いの投資信託銘柄をランキング順に紹介!

「投資のソムリエ」のメリットとデメリット

今までのポイントをメリットとデメリットでまとめると以下となります。

| メリット | 価格変動は小さく抑えている |

| デメリット | リターンが非常に低い |

| 安全資産でリスクマネージメントが出来ていない | |

| 世界株式に大幅にアンダーパフォーム | |

| 手数料は高い |

2022〜2023年のような相場では金利が上昇し、株価が下落するので債券に投資してても株式に投資していても厳しい結果となります。

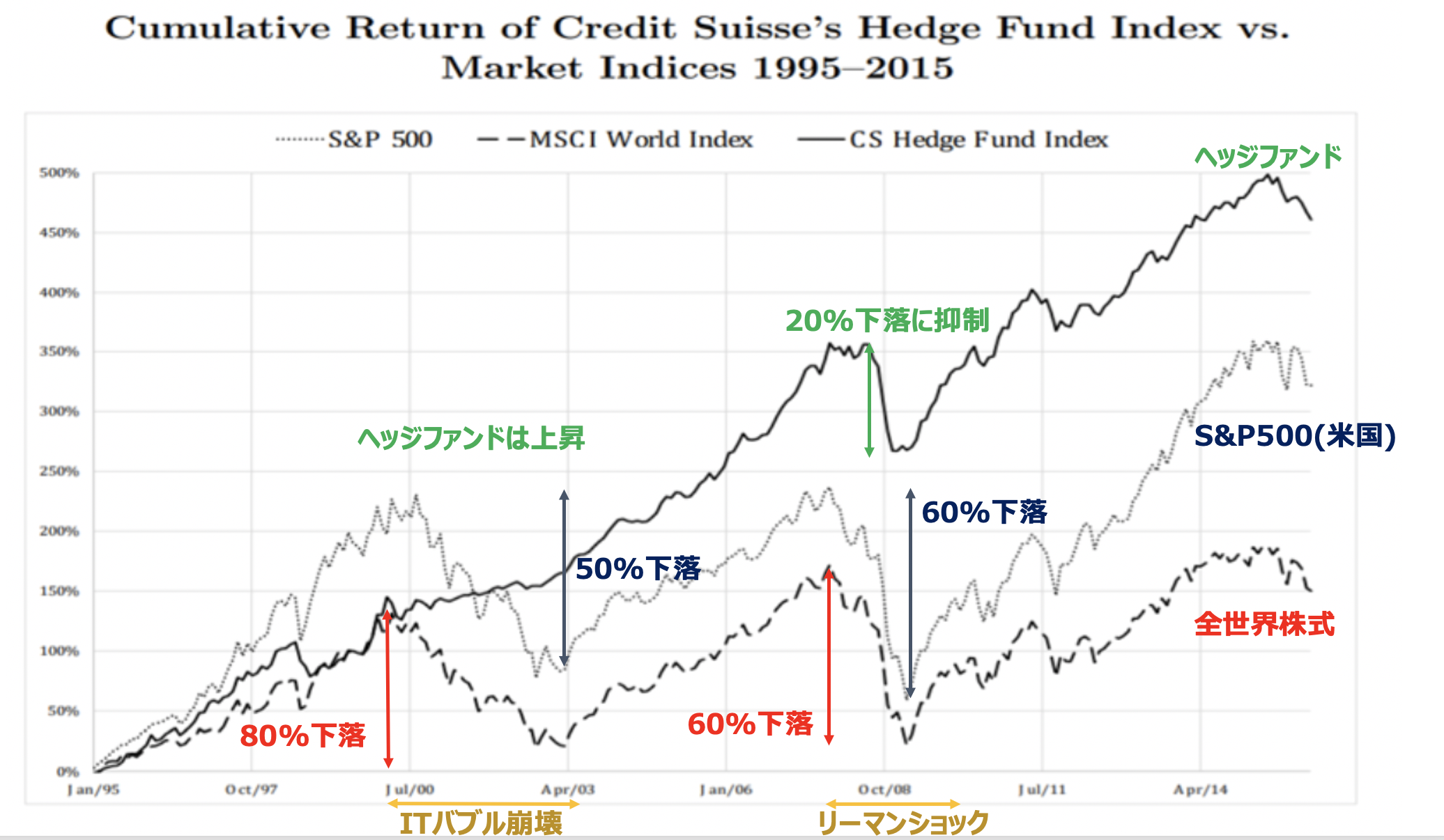

このような状況に対応するために機関投資家が近年愛好しているのがオルタナティブ投資です。

オルタナティブ投資の中でも存在感を放っているのがヘッジファンドです。

ヘッジファンドは世界の株式市場が不調な時もしっかりとリターンを挙げています。(流石にリーマンショックは被弾していますが傷は浅く抑えています)

以下では日本人でも投資することができるヘッジファンドについてランキング形式で纏めていますのでご覧いただければと思います。

掲示板やウェブ上での口コミや評判

投資のソムリエのネット上の評判や口コミは以下の通り散々なものとなっています。

たわらノーロード日経225とか投資のソムリエとか日本株(と債券)絡むとパフォーマンス悪いんや。。

暴落レベルで下がってもS&P500の方が夢見れる。 https://t.co/xFXpsK89Kk— RX78GP02 (@KRR1826) October 12, 2022

楽天証券の投信運用タイプ別ランキングが手数料高いわけわからん商品ばっか😅

投資のソムリエとかいうやつは手数料1.54%で5年の年率リターン3.17%とかいうゴミやぞ🤣 pic.twitter.com/XwXI8y2FqO

— ぴっちー@残業投資家 (@stock__maker) November 20, 2021

Yahoo finance①

これを買ってる人って銀行か証券会社に勧められて買ってる高齢者だけだね

Yahoo finance②

7/4に「機動的配分戦略の一部変更」ってお知らせが出てたけど、"安定資産も下がったら現金化します"って、今までやってなかったのかよ・・・しかも10月からって

Yahoo finance③

機関投資家がこのファンドを買う?!

まず、そのような言葉はありえません。

よくよく勉強してください。

Yahoo finance③

銀行窓口とインターネットでの、投資先の人気ランキングの違い コワイね 騙されてたなーほんと いや、ちゃんと調べずにはじめた自分が悪い… はじめちゃって困ってるのがある 投資のソムリエ 困ってるー

Yahoo finance③

下りジェットコースターどころか、延々の断崖から垂直落下し続けてるような下がりっぷりだよね

Yahoo finance③

まだまだ落ちるよ

国債の評価損もあるし

銀行おすすめ銘柄だったが

手数料欲しさだったと思われてもし方ないね

責任重いね

Yahoo finance③

空いた口が塞がらない。

みずほが勧めて来ただけの事はあるわ。

Yahoo finance③

特別分配金、タコ足配当金に決まってるわな。だいたいこの手のファンドで分配金なんか出す方も、もらえると期待する方もどうかしてるわ

Yahoo finance③

一体どこまで下がるのやら。底無し。。。

一度ソムリエ顔出して、こんな結果しか出せずスミマセンて土下座して欲しいもんだ。

まとめ

投資のソムリエはリスクを4%に抑えて安定的に資産を増やすことを目的に組成された投資信託です。

しかし、債券組入比率を過大にした結果、リターンは非常に低く、手数料も高いことから投資妙味は少ない投資信託といえるでしょう。

以下、ランキング形式で筆者が実際に投資しているファンドを含めて纏めていますので参考にしていただければと思います。